今天,我们来看一个经典财务魔术案例。它,玩财务套路玩了整整六年——新中基(现在叫*ST中基)。

这个做番茄酱的公司,背靠大佬,想做番茄酱时,有取之不尽用之不竭的番茄。

然而,它还是不争气,在2006—2011年连续六年虚构业务,调节利润。

有意思的是,经它调节后的利润,竟然还有超过11亿的亏损。

这是因为,它不仅把利润往上调,还往下调。这和一般的财务粉饰案例,不太一样。

具体的套路是:

隐蔽出资设立空壳公司→表面无关暗中勾搭→空壳公司从新中基采购→空壳公司向新中基子公司销售→以此形成购销循环→虚增收入、虚增成本→虚增利润→扭亏为盈;

同时,新中基还勾搭“前任”,联合前任公司参与了这个购销循环。

最后,在后四年里,新中基又多虚增成本,少虚增收入,从而虚减利润,抹平之前虚增的利润。

扭亏为盈的新中基,还在这六年时间里,顺利玩了两把定增。[1]

敢情大费周章,就是为的这个?

“这么玩空壳公司,这个是最经典一例”

“空壳公司”也叫现成公司、空头公司或纸上公司。它是指已经开设的公司法人,有公司名字,但是还未有经营业务的公司。

它最早是根据英国公司法确立的一种公司法律形式。

发起人根据香港或英国的法律成立有限公司,但没有任命第一任董事,也没有投资者认购股份,不会发生经营及债权债务。

空壳公司也分很多种,比如SP公司(空壳),互联网文化公司(空壳),ICP公司(空壳),科技公司(空壳),WAP公司(空壳),网络游戏公司(空壳)等。

这些空壳公司一般都有共同特点,比如:

一,从来没有委任董事;

二,已经做好公章,股票书等法律所要求的文件;

三,从来没有开始经营业务,因此,购买者只须提供所需文件,便可以即时使用,而且不需担心隐蔽风险。

从这些特点可以看出,空壳公司是中性的,它本身并没有啥错,关键看怎么用,问题是,今天的主角——新中基却没用到正途,搞个空壳公司用来调节自己的利润。

准确地说,新中基搞的公司,有业务在运作,只是这个业务是在新中基的暗箱操作下完成的,而且表面上个新中基没有任何关系,所以只能叫“隐形空壳公司”。

2

██████

新中基是干啥的?

新中基是个生产番茄酱的公司,它的大股东——新疆生产建设兵团,因为身处新疆,在番茄种植上有很多得天独厚的优势。

所以,新中基的番茄酱业务,实际是番茄种植业的延伸,在番茄资源上也完全不用担心。

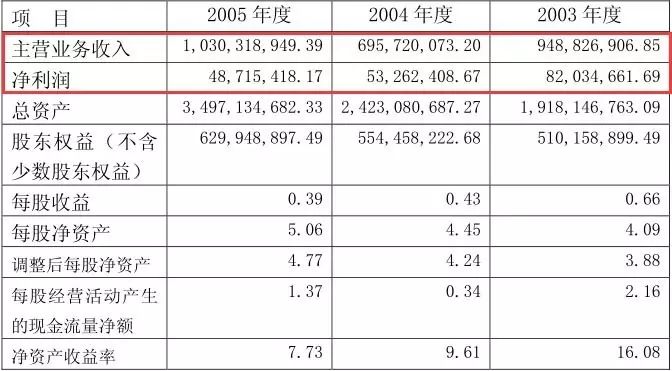

然而,这个背靠大佬的番茄酱大户,过得却并不顺利,2003——2005年,新中基的主营业务收入为9.49亿、6.96亿、10.3亿,净利润为8203万、5326万、4872万。

▼

营收出现大幅波动,净利也止不住地下滑,再这么下去,还怎么愉快地做番茄酱?此时,新中基打起了“歪主意”,连续六年玩起了财务套路。

先来看看新中基粉饰之前的数据是咋样的。

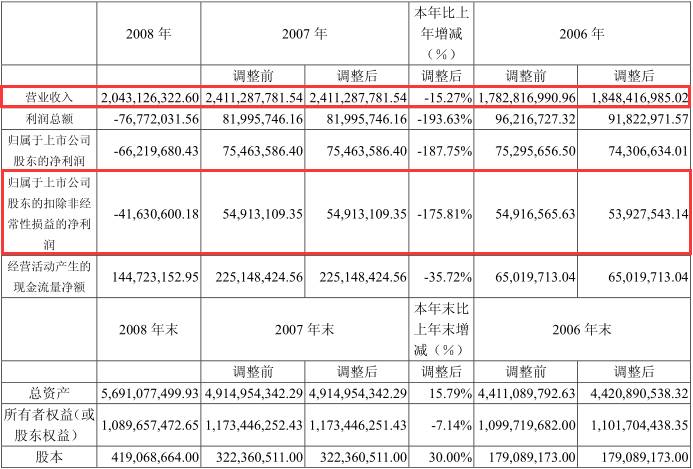

2006—2008年,新中基的营收为18.48亿、24.11亿、20.43亿,扣非净利润为5393万、5491万、-4163万。

▼

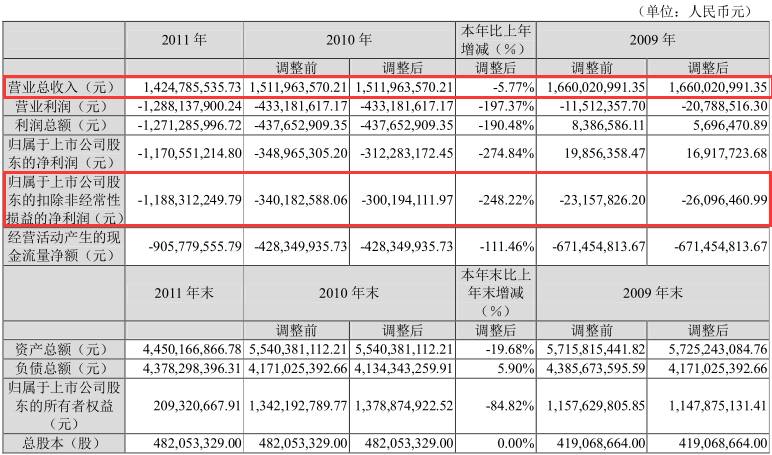

啥?粉饰完了咋还亏损4000多万?其实,2009—2011年更离谱,这三年,新中基的营收为16.6亿、15.12亿、14.25亿,扣非净利润为-2610万、-3亿、-11.88亿。

▼

玩了套路之后还能这么疯狂亏损,还是第一次听说,其实,这么巨额的亏损,也有一部分是人为调节的。

新中基在这长达六年时间里,财务粉饰的核心思路只有一个:

利用自设的壳公司或前任员工的公司,虚构购销业务,从而虚增收入和成本,达到调节利润的目的。

一起来看看新中基是怎么玩的,能让利润收缩自如。

3

██████

空壳公司+前任,左右换右手

本次新中基在财务上做手脚,主要是利用隐形壳公司和“前任”公司来虚构业务、调节利润。

然而,一个巴掌拍不响,虚构业务,要购销双方配合才行,在搞清楚新中基的套路之前,我们先来看看本案的当事人有哪些。

新中基:本案主角,所有的操作都是它一手操办的;

天津晟中:空壳公司,新中基设立的,表面上跟新中基没啥关系,暗地里受新中基控制;

天津中辰:新中基的控股子公司,主营番茄制品生产与销售,本案假购销循环的最后一环;

新疆豪客:真正的非关联方,但是个“前任”开的公司。它的实控人吴新安之前是新中基的销售负责人,后来辞职经商。

搞懂了这些,再来看看新中基是咋操作的。

1)设立空壳公司,左手出右手进

2006年1月,新中基通过隐蔽出资,设立了空壳公司天津晟中。

天津晟中表面上与新中基在法律上没有任何关系,但业务与财务实际上完全由新中基控制。

天津晟中成立后,先从新中基采购番茄酱,再销售给天津中辰(新中基控股子公司)。

通过这种方式,新中基2006年虚增收入3.16亿,虚增成本2.25亿,虚增利润9086万,虚增利润占经核查更正后净利润的138.57%,导致当年利润由亏损变盈利;

2)找到前任,配合虚构购销业务

单单用一个壳公司虚增利润比较low,新中基为了增强隐蔽性,第二年找到了“前任”,帮助它一起套路。

2007—2010年,吴新安控制的新疆豪客先从天津晟中采购番茄酱,加上应交税款与新疆豪客获得的纯利润后,再转手全部销售给天津中辰。

在这个过程中,货物的“流转”过程如下:

天津晟中→新疆豪客→天津中辰。

但是,这个流转,却是假的,货物基本未动,这个过程中只有仓单在转移,所以,算不上真正的购销业务。

通过这么玩,新中基在2007年虚增收入2.68亿,虚增成本2.49亿,虚增利润1934万,虚增利润占经核查更正后净利润的34.50%;

两年下来,新中基共虚增了1.1亿利润,问题是,这利润毕竟是虚增的,为了填平这个虚增的利润,新中基又在随后的四年虚增成本,从而虚减利润。

3)虚增成本,虚减利润,抹平虚增的利润

仔细观察可以发现,新中基的套路还是蛮“真诚”的,每次虚增收入的时候,都有对应的虚增成本。

如果虚增的收入比虚增的成本高,那利润就能增加。

但是,2008年,新中基虚增收入7559万,虚增成本1.04亿,虚减利润2806万,虚减利润占经核查更正后净利润的68.57%;

2009—2011年,干脆直接不虚增收入了,而是单纯虚增成本,从而虚减利润675.04万、5648.11万、1890.47万,分别占经核查更正后净利润的25.43%、26.25%、1.64。

这四年下来,新中基虚减的利润正好也是1.1亿,这么一来,六年时间内,利润先虚增、再虚减,玩的不亦乐乎。

总结一下,新中基利用自设的壳公司或“前任”的公司,先把番茄酱高价卖出去,从而确认销售,再指使“傀儡”们低价卖给子公司,这当中的价差,在报表合并后,就是虚增的利润。(有点类似于做空)[1]

相反,如果“傀儡”们从新中基低价采购番茄酱,再高价卖给子公司,报表合并后,新中基的利润就减少了,可以达到虚减利润的目的。

4

██████

从哪些信号,可以看出异常?

新中基这利用壳公司和“前任”公司调节利润的手法,确实相对隐蔽,不过,它还是在2012年3月被新疆证监局立案调查。

那在被查前,新中基漏出了什么马脚呢?从新中基披露的信息看,马脚主要有三个:

1)第一大客户突飞猛进,像嗑药一样;

2)存货跌价准备突然增加;[1]

3)会所六年换三次,最后被出具非标准审计意见;[2][3]

疑点一:半路杀出个大客户,还成了欠债大户

本案,新中基用的最顺的就是壳公司,最大的疑点也出现在这个壳公司上。

根据2005年报,新中基向前五大客户销售总额为4.01亿,占主营业务收入38.96%。

而到了2006年,新中基2006年的前5大客户销售额猛增至10.4亿,占全年收入的比重也提升到了58.35%。

由于新中基并未披露前五大客户名单,所以到底是谁嗑药了,大家都看不出来。

然而,2007年的年报显示,新中基的应收账款中,天津晟中以2.98亿高居榜首,而且是1年内的应收账款。

▼

如果查询这个天津晟中的工商信息可以可发现,这么牛逼的公司,竟然成立于2016年1月。

▼

(信息来源:水滴信用)

这就可以说明,这个不满一岁的公司,应该是嗑药了,才能在1年内突然购买这么多番茄酱。

这种半路杀出的大客户,一般都非常可疑。以后大家如果再在报表里发现突然出现的大客户,查询成立时间是一个不错的线索,如果客户太年轻,很可能有猫腻。

如果联系我们分析过的很多IPO被否案例来看,出现这种大客户常常会被监管层揪住不放,而且也有明确规定招股书中必须披露前五大客户名单,原因就在这样的大客户是很多已经上市的老司机惯用伎俩。

疑点二:存货跌价准备突然增加;

存货跌价准备的疑点不难发现,在利润表里就能看到财务异常。

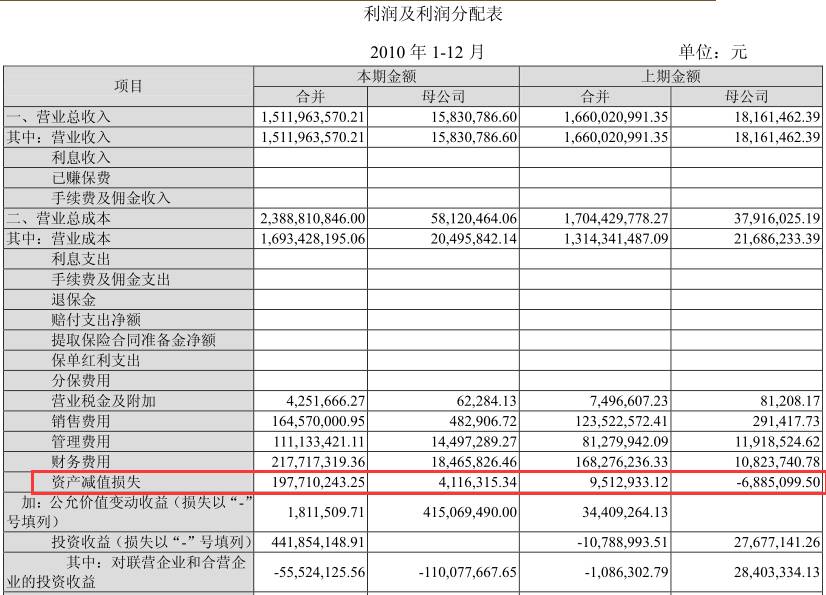

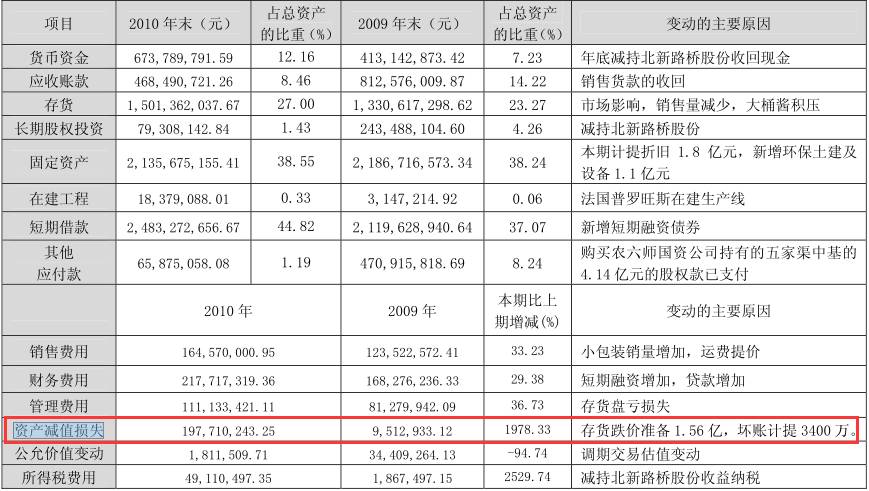

2010年,新中基的利润表中,资产减值损失从去年的951万猛增至当年的1.98亿。

▼

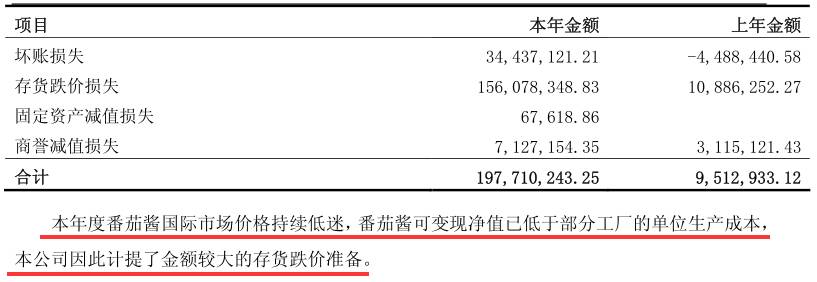

这么大的波动,肯定有异常,顺着线索找下去,这个猛增的资产减值损失,主要部分是1.56亿的存货跌价准备。

▼

而这个存货跌价准备之所以有1亿之巨,是因为番茄酱大幅减值,所以才提这么多。

▼

然而,吃瓜群众只吃过番茄酱,又没做过番茄酱,谁知道当年的番茄酱是不是真的没人要了?你说咋提就咋提吧。

这又是利用了农企这个行业的特点——原材料价格大幅波动,除了农业、贵金属、大宗商品这些相对特殊的行业,鲜有人敢这么任性地计提存货跌价准备了吧。

疑点三:会所一改常态,出具非标准审计意见

本次长达六年的财务套路,为其背书的审计机构是否勤勉尽责也被大众广泛讨论,毕竟,问题就出在货物流转和存货上,如果实地走访,很容易发现疑点。

我们来看看这些审计机构是谁。

据《每日经济新闻》报道,2006年立信长江作为新中基审计机构已满五年,按照相关规定须更换主审人员及签字注册会计师。

随后新中基改聘万隆亚洲会计师事务所,作为2006—2008年的审计机构。

2009年,万隆会计与国富浩华会计师事务合并,更名为 “国富浩华会计师事务所有限公司”,因此新中基的审计机构换为国富浩华,但签字的会计师未更改。

一起玩了4年,新中基又于2010年9月将审计机构变更为信永中和,交由其负责公司2010年和2011年财报的审计工作。[2]

前面提到,新中基的套路,从2006年开始,2011年结束。在2006—2010年的年报发布之时,万隆、国富浩华、信永中和均出具了无保留事项标准审计意见。[3]

直到2012年3月,新疆证监局对新中基立案调查,而2011年的年报是在2012年4月发布,信永中和此时出具了非标准性审计意见表示:

“新中基连续两年发生重大经营亏损,连续两年经营性现金净流量为负数。截至2011年12月31日资产负债率高达98.39%,流动负债高于流动资产13.8亿元。这种情况表明存在可能导致对新中基持续经营能力产生重大疑虑的重大不确定性,但我们未能获取充分、适当的审计证据。”[2]

突然出具这种非标准性审计意见,各种意味,值得细细品味。

PS:

提到立案调查,就不得不提每次都饱受争议的处罚结果,本次监管层作出的处罚决定,同样被广泛讨论。

来看看监管层怎么罚:

1)对新中基给予警告,并处以40万元罚款;

2)对刘一给予警告,并处以30万元罚款;

3)对吴光成给予警告,并处以20万元罚款;

4)对侯守军、吴新安给予警告,并分别处以10万元罚款;

5)对李方给予警告,并处以5万元罚款;

6)对文勇、成屹给予警告,并分别处以3万元罚款。

这个处罚力度,也受到了各方的质疑与讨论。

毕竟,对很多连续亏损的公司来说,到达退市边缘时,如果仅用区区数十万、冒险造个假就能“保壳”,相比退市来说,孰轻孰重?不难抉择。

关于新中基,关于空壳公司,关于“嗑药大客户”,关于“前任”开的公司,大家还有什么想法?欢迎下方留言讨论。

另外,在我们梳理的《IPO雷区》手册中,有多个案例都涉及到大客户和“前任”问题,结合本案例看有更深体会,感兴趣的朋友也可扫描下方二维码购买。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

这既是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]虚增利润后虚减掩盖 新中基六年造假伎俩全解析,每日经济新闻,唐强,2014-7-11

[2]为新中基造假背书六年 审计机构难辞其咎,每日经济新闻,唐强,2014-7-11

[3]新中基连续六年财务造假被罚 投资者可启动索赔,投资快报,2014-7-16

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域