Netmarble是韩国第一大手游公司,1H17占韩国36.4%手游份额,流水最高居全球第三。

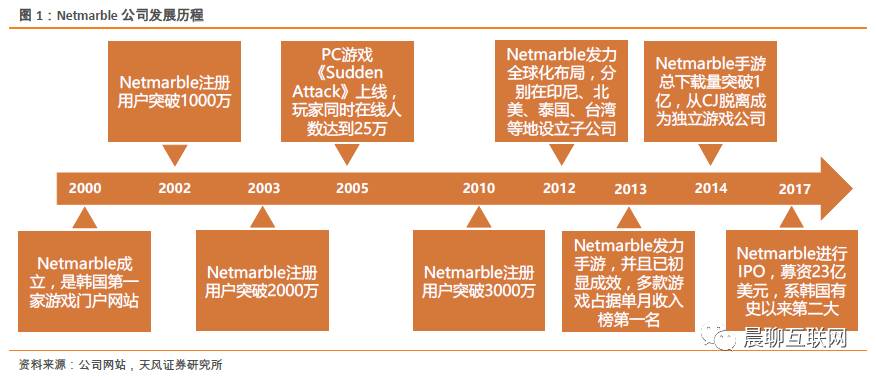

公司由游戏门户网站起家,2010年注册用户超过3000万,覆盖韩国近2/3的互联网用户;公司2011年起涉足手机游戏,多款畅销游戏助推其成为韩国第一大手游公司,16年末上市融资23亿美元,是韩国有史以来第二大IPO项目,

腾讯持有上市后的17.7%股权。公司14-16营收复合增速高达103.5%,

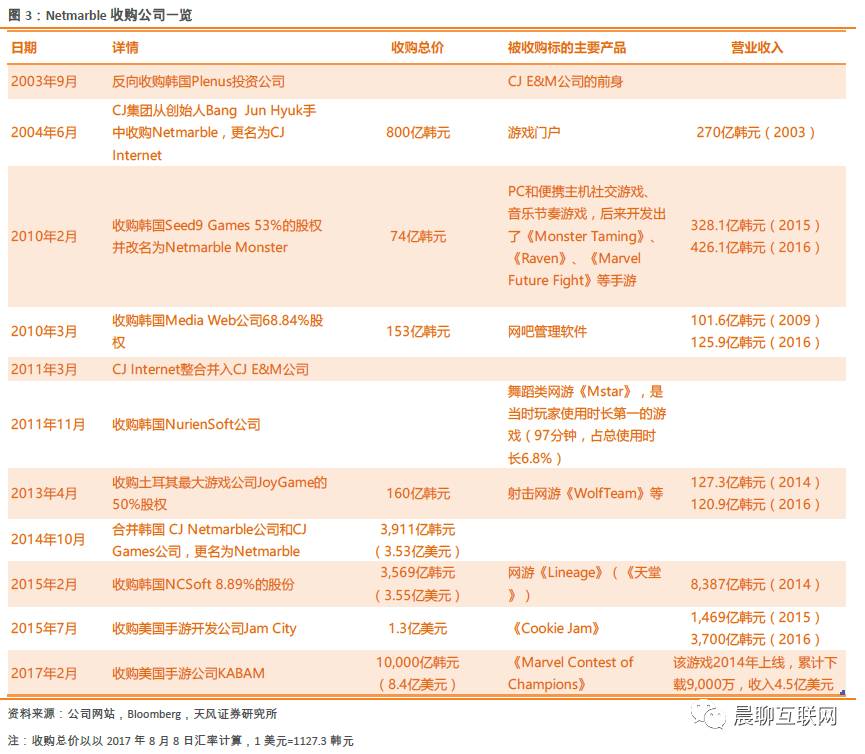

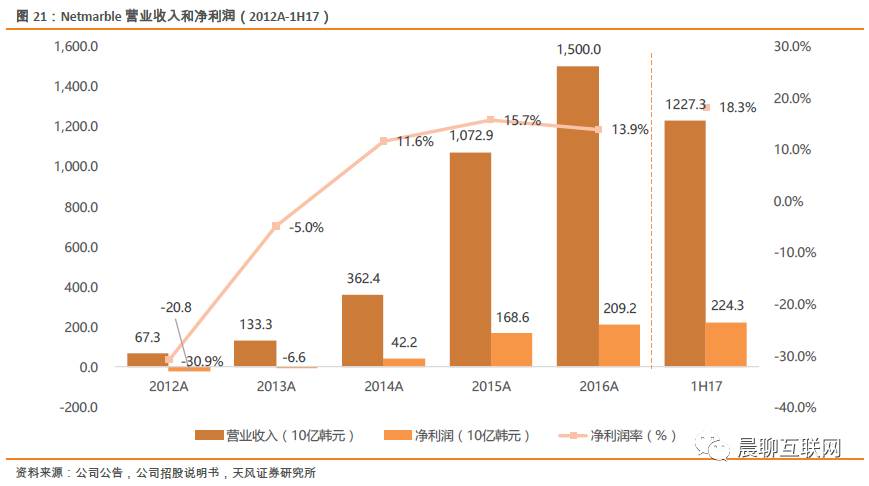

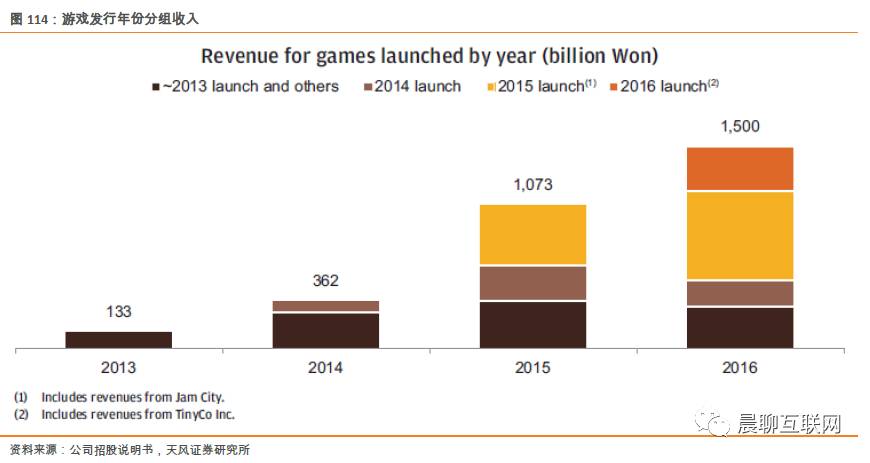

16年15,000亿韩元收入,海外收入占比50.5%,净利润2,092亿韩元(净利率13.9%);1H17收入达到12,273亿韩元,净利润2,243亿韩元(净利率18.3%)。根据AppAnnie排名,Netmarble位列2016年全球第9,韩国第1;2017年3月位列全球第三。公司的成长过程,并购一直是自研的重要补充:从2003年9月收购同为游戏门户网站的Plenus起,到2017年2月收购Kabam's Vancouver Studio,公司通过并购的方式获取新的市场并扩充研发团队,在全球拥有24个游戏开发子公司。

端游手游化、重度化、社交化趋势明显;韩国游戏产业占GDP比重最高,是全球第六大市场。

韩国游戏市场规模预计17年达到41.9亿美元,同比增长3.5%,人均年游戏支出仅次于日本(韩国$163.6 vs.日本$193.6 vs. 中国$48.8 vs. 美国$156.3 vs. 德国$117.7 vs. 英国$133.5),远高于世界平均。2017年上半年手游规模在《Lineage》系列游戏的带动下,实现了高速增长至23.8亿美元,接近16年全年25.5亿美元,游戏行业在步入稳定期后的增长更多来自于爆款游戏;安卓终端为主(93%),

Google Play平台收入是AppStore的近5倍。韩国玩家男性为主,中年玩家更沉迷于游戏(30-39岁人群的游戏时长61分钟显著高于其他年龄段),不同性别偏好明显不同;韩国56%的玩家有过至少一次游戏内购买,其中13%是高频消费,0.2%的头部用户贡献41%的收入。

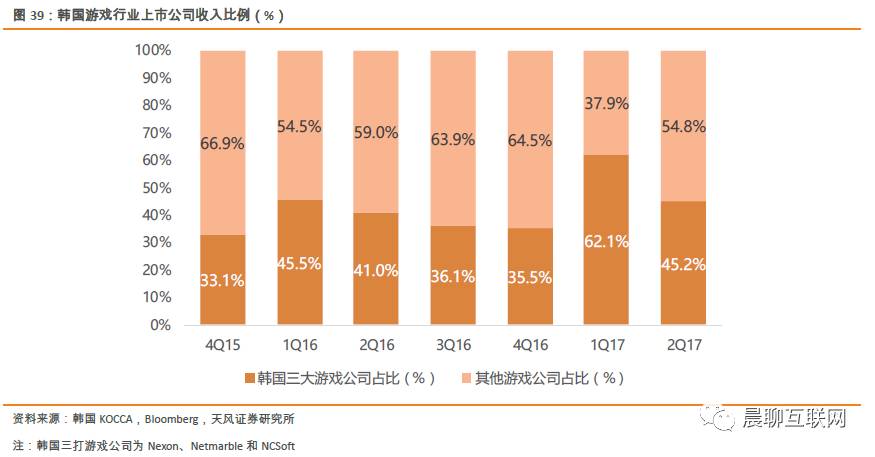

韩国市场三大游戏公司Nexon、Netmarble和NCSoft市场份额在2Q17达到45.2%。

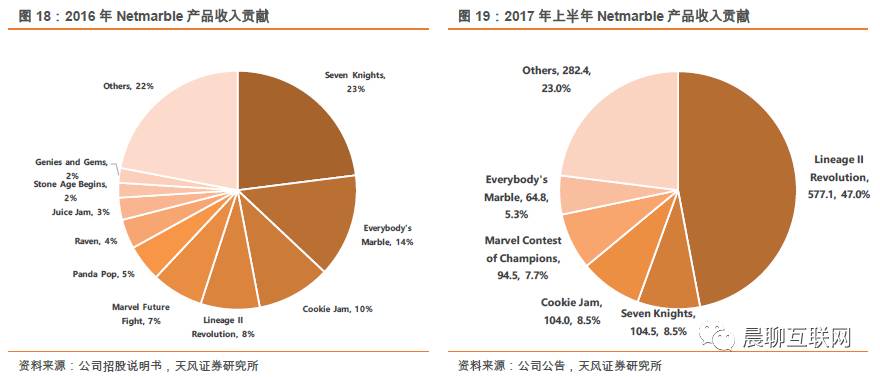

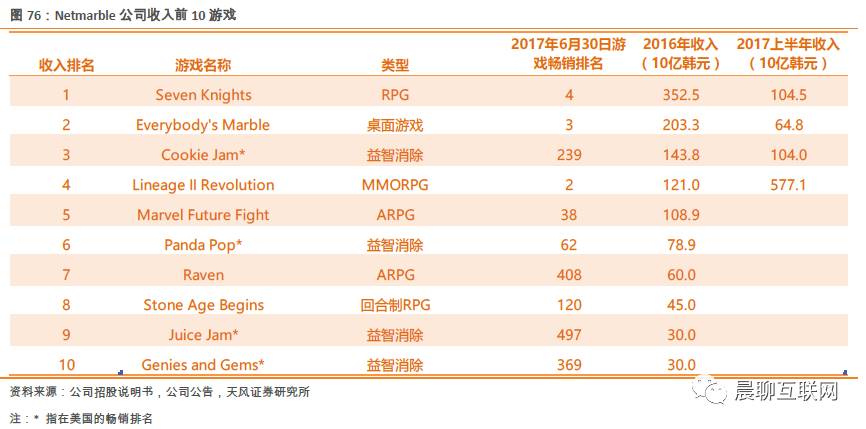

Netmarble营收96.3%来自手游,其中《Lineage IIRevolution》为公司带来47%的收入。

《Lineage II Revolution》上线首月收入达到破纪录的2,060亿韩元,上线3个月用户数超过700万,渗透率接近1/3,2017上半年收入达5,771亿韩元,相当于每月收入961.8亿韩元(约合USD8,523万)。Netmarble核心优势在于拥有能够持续推出爆款游戏并维持较长生命周期的游戏开发能力、市场嗅觉和运营能力。Netmarble从发力手游开始就推出了《Monster Taming》、《Seven Knights》、《Raven》、《Everybody’s Marble》、《Lineage II Revolution》等多款曾经荣登畅销榜第一的游戏,多款畅销游戏叠加较长生命周期使Netmarble市场份额持续维持高位,2014-1H2017市场份额分别为16.5%,33.2%,26%和36.4%。人工智能大数据分析系统“Columbus Engine”,可以平衡游戏的公平性和游戏难度,为游戏开发者提供足够的数据,确定更精确的目标玩家人群和更适合的付费道具,以使增加更多的游戏消费机会同时又不会引起玩家的方案。

Netmarble公司的发展给中国公司带来很多的启示。

首先,公司的发展以行业机遇和玩家偏好为基石,优秀的开发能力、敏锐的市场嗅觉和良好的运营能力推动公司走向成功。其次,目前IP手游化趋势明显,但如何最大化IP增量收入是难点;游戏的本地化是海外成功的基础,有时甚至需要对核心玩法进行改动令其符合目标市场玩家偏好;新游戏类型在陌生市场的推广需耐心测试,结合玩家偏好的游戏类型进行改进或许会有较好表现。此外,将来游戏用户行为数据会成为行业门槛,用户数据+人工智能会在游戏设计、用户交互等有所提高,在增加游戏成功率和游戏寿命方面将有所表现。

风险提示:

最新力作《Lineage II Revolution》收入不及预期,海外推广进度不及预期

1. Netmarble:

不断发展的韩国手游龙头,《Lineage II Revolution》助力“百尺竿头更进一步”

1.1. 公司发展历程:出身游戏门户网站,2011

年开始手游业务,用户覆盖2/3韩国互联网用户

Netmarble是目前韩国最大的手游公司,2017上半年年市场份额达到36.4%。

公司成立于2000年,是韩国最早的游戏门户网站之一,注册用户在2002年就已经突破1,000万,2003年11月突破2,000万。截至2010年,Netmarble注册用户突破3,000万,覆盖近2/3的韩国互联网人群。

从2011年起,公司开始涉足手机游戏领域,开发出多款韩国苹果AppStore和安卓Google Play畅销榜第一的游戏。

如:《Everybody Baseball 2013》(2013年5月韩国双榜收入第一);《Everybody’s Marble》(2013年7月收入第一),《Monster Taming》(2013年9月收入第一)。在多款畅销游戏的带动下,

Netmarble公司的手游全球总下载量在2014年突破1亿,并于同年10月脱离CJ集团成为一个独立主体。

公司以平均每半年推出一款爆款新游的速度,源源不断打造精品游戏:公司开发的《Seven Knights》、《Everybody’s Marble》、《Lineage II Revelution》在韩国应用市场稳定排名畅销榜前十,

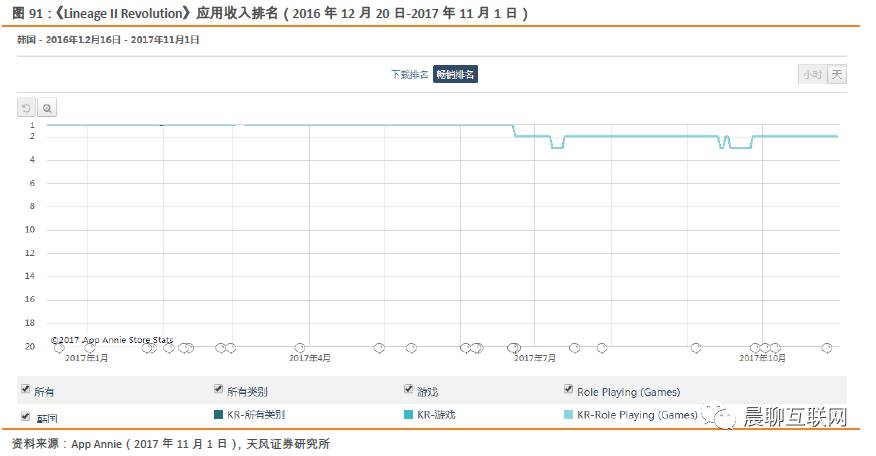

《LineageII Revolution》更是在2017年3月获得全球游戏苹果App Store和安卓Google Play合计收入榜第2。

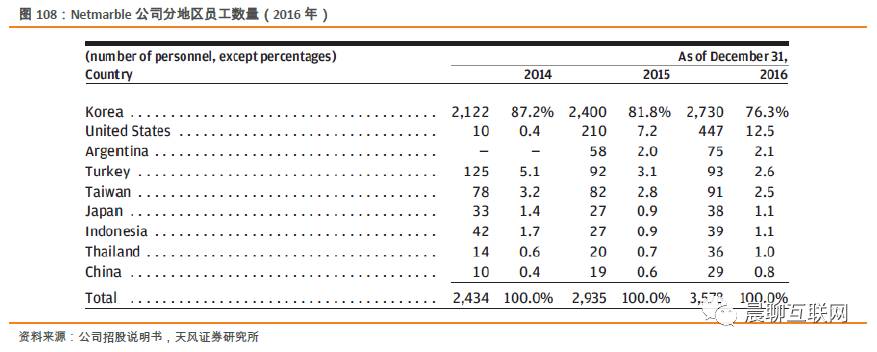

从2012年,Netmarble公司开始全面着手全球化布局。先后在印尼、北美、泰国、台湾、中国等地区设立子公司。目前,Netmarble在全球7个地区的海外员工数量占比接近1/4。

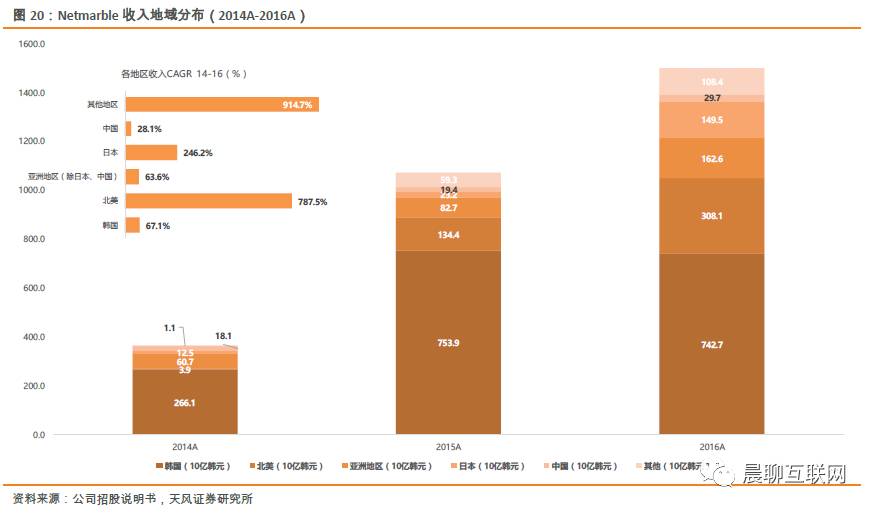

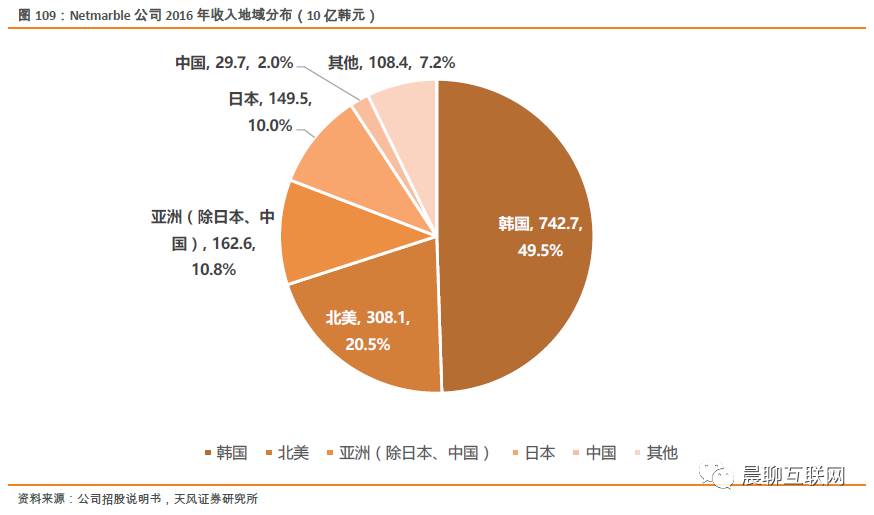

全球化布局使得Netmarble可以从国际市场中受益,海外游戏收入CAGR2014-2016达180%,2016年从韩国以外地区获得的收入7,573亿韩元,占比高达50.5%。

在Netmarble公司的成长过程中,并购一直是Netmarble自研业务的重要补充。从2003年9月收购同为游戏门户网站的Plenus起,到2017年2月收购Kabam’s Vancouver Studio,公司通过并购的方式获取新的市场并扩充研发团队。

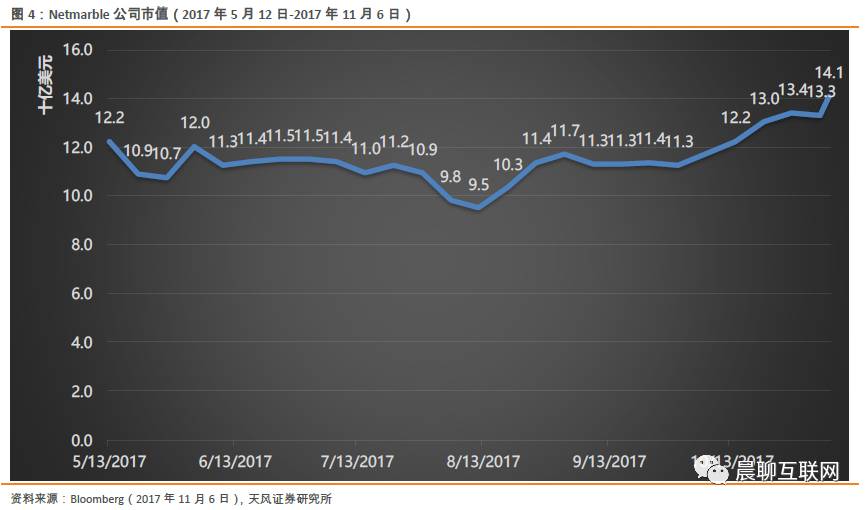

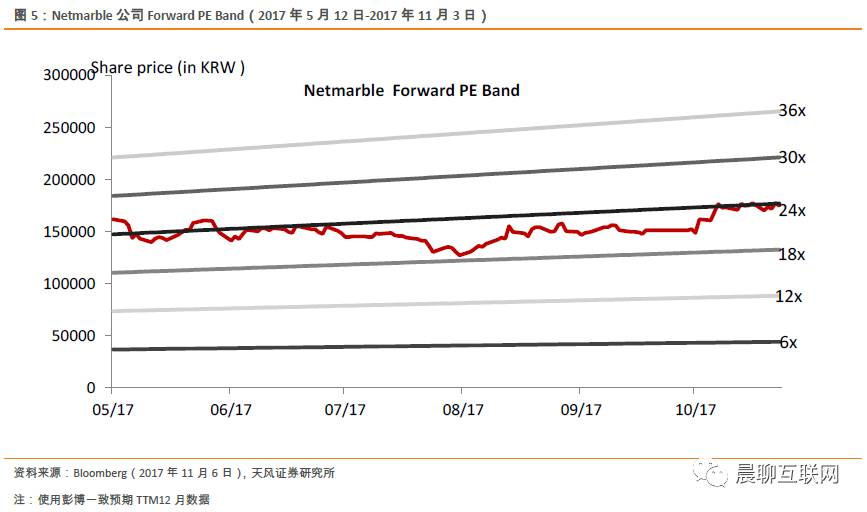

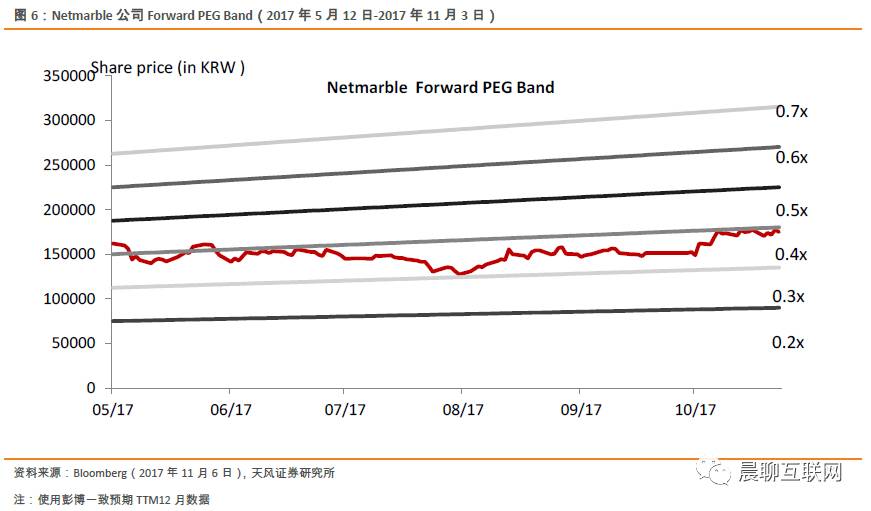

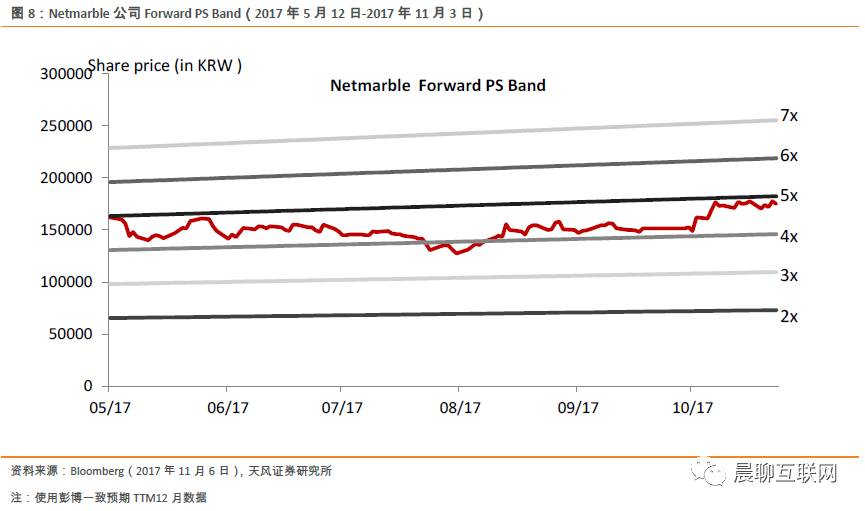

Netmarble2017年11月3日市值达133.2亿美元,静态市盈率64.34x,市净率3.55x,市销率7.46x;按照彭博一致预期计算2017年11月3日,17/18 Forward 市盈率分别为33.5x,22.4x;17 Forward PEG为0.46x。

随着全球化进程的逐步推进,Netmarble成为全球顶尖的手游开发商。

根据App Annie发布的2016年度全球发行商iOS和Google Play综合收入排名,Netmarble位列全球第9,韩国第1,

在2017年3月借助最新爆款游戏《Lineage II Revolution》一跃成为全球收入排名第三的手游厂商。

在2017年3月,凭借最新力作《Lineage II Revolution》在韩国的盛行,荣登全球苹果AppStore和安卓Google Play当月销售收入全球第三位。

公司2016年全球平均MAU为5,840万,DAU为1,750万。

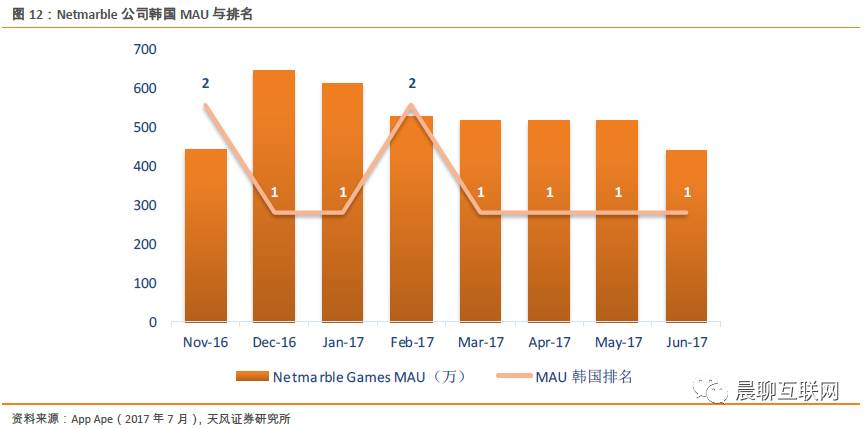

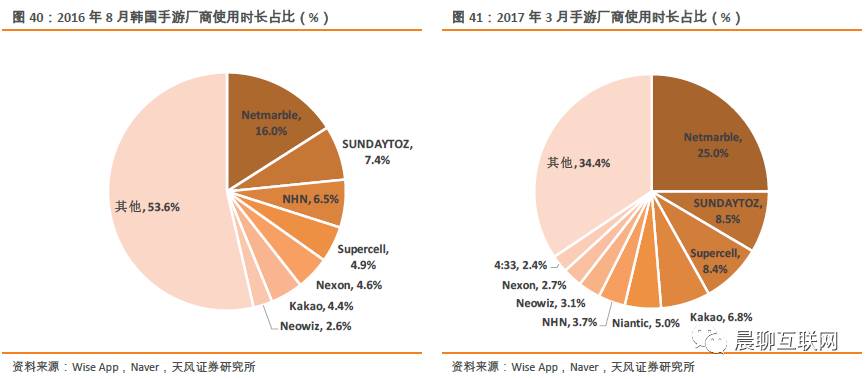

韩国2017上半年平均月活跃用户超过500万,排名韩国第一。根据韩国数据公司Wise App的数据,Netmarble在2017年6月单月以54亿分钟位列韩国手游总使用时长第一位。

目前,Netmarble拥有24个游戏开发子公司,遍布全球8个地区。

1.2. 商业模式:逐渐舍弃低毛利发行路径,构建独立

发行渠道

Netmarble的主要业务分为游戏开发与发行。截止2016年底,Netmarble已经开发并发行了49款手机游戏和15款电脑游戏。

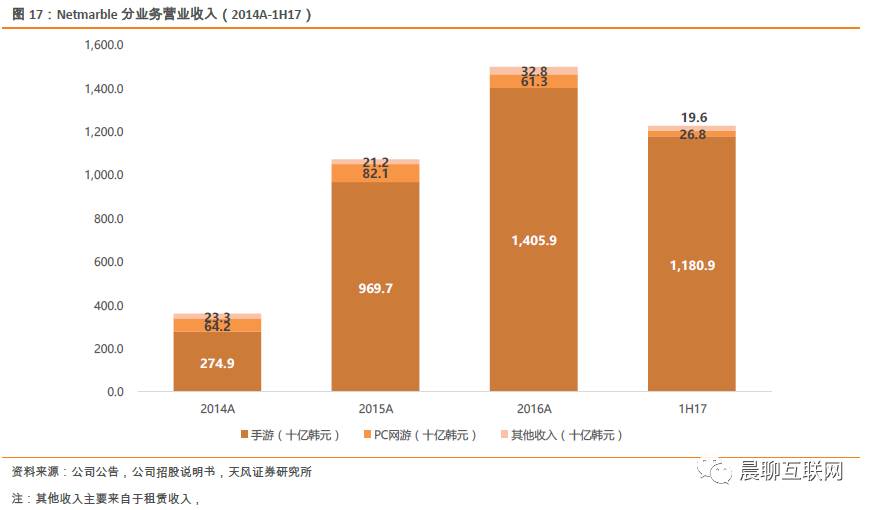

从2016年财务数据来看,手机游戏占公司收入的93.7%(6款游戏占总收入比例67%),

PC游戏占公司收入的4.1%。2017年上半年手游占比进一步提升至96.2%。

公司商业模式非常清晰。游戏内设有内购道具,这些道具可以增强游戏角色,美化角色外表或者是延长游戏时间。玩家可以通过游戏进程来获得少量付费道具,但通常无法满足拥有更高需求的玩家。公司的收入取决于玩家在游戏内部的消费。其中,手机游戏内部消费需要将30%提成给渠道商(苹果App Store和安卓Google Play),如果该游戏的发行还通过社交平台(如韩国的类微信平台Kakao),则需要向该平台支付额外的21%。如果是与海外的发行商进行合作,则还需向海外发行商支付额外的40%,最终到Netmarble只能分得30%。

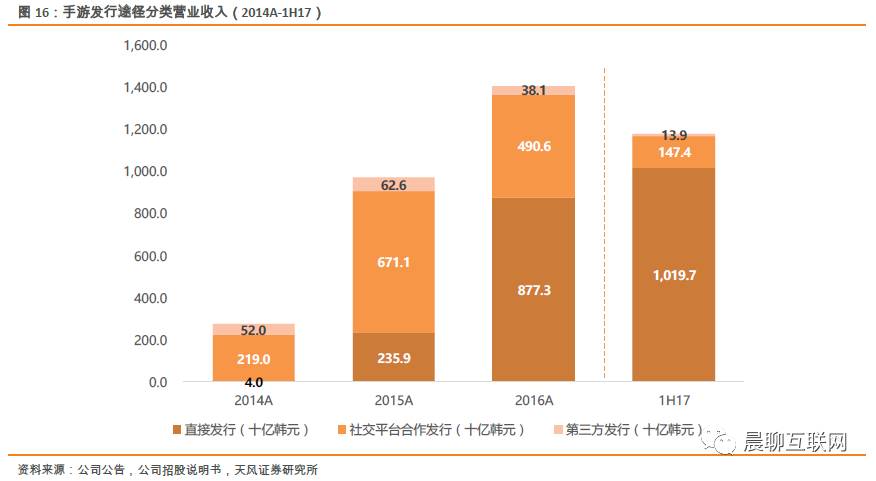

Netmarble在发展初期较多的依赖社交平台,2014年社交平台合作发行与第三方收入占比达到98.5%,采用合作发行的模式能够提高游戏发行的成功率,但需要与合作商分成,因此公司开始改变策略增强自主发行,提高利润率。比如,公司早期作品《Seven Knights》和《Everybody’s Marble》采用与Kakao合作的方式,但后期上线的《Marvel FutureFight》和《Lineage II:Revolution》都采用独立发行的方式。直接发行收入从2016年起超过非直接发行收入且持续放大,2017年上半年直接发行收入占比达86.3%。

1.3. 经营业绩:多款畅销游戏驱动公司业绩快速增长,《Lineage II Revolution

》提升公司市场份额

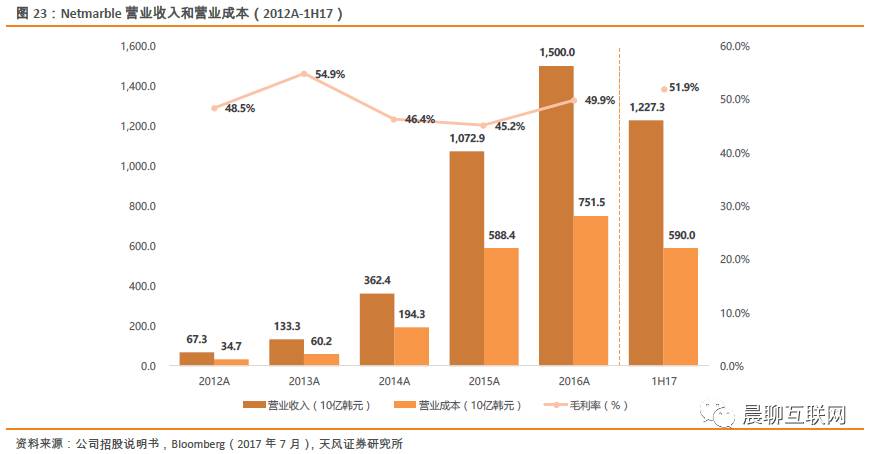

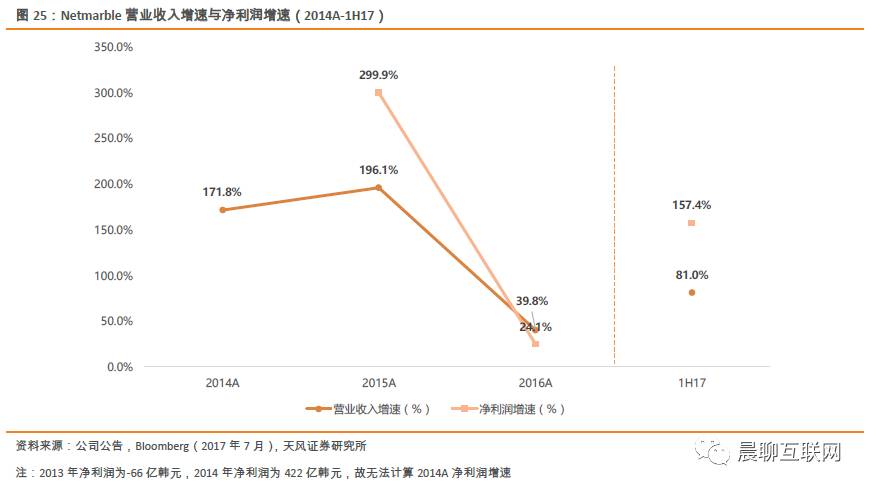

Netmarble在2016年营业收入达到1.5万亿韩元,同比增长39.8%。CAGR 14-16 103.5%,2017年上半年收入达到1.2万亿韩元,是2016年全年的81.8%,目前仍处于高速增长期。

公司头部游戏的贡献度比较集中,2016年收入最高的五款游戏占总收入的52%,2017上半年提高到77%。头部游戏占比提升主要是由于《Lineage II Revolution》,该游戏在2017上半年收入高达5,771亿韩元,平均每月收入961.8亿韩元(约合USD8,523万)。

从地域收入分布来看,韩国市场是Netmarble主要收入来源地区,2016年占比49.5%,但北美地区、日本和亚洲其他地区增速较快。

各地区2016年营业收入增速为韩国-1.5% vs. 北美129.2% vs. 日本543.4% vs. 中国53.0% vs. 亚洲其他地区96.6% vs. 其他地区83.0%。

2017年上半年,得益于《Lineage II Revolution》在韩国本土的优异表现,韩国地区的收入为9,118.4亿韩元,占总收入的74.3%;北美地区的收入为2,946.2亿韩元,占总收入的24%。

Netmarble 2016年净利润2,092亿韩元,同比增长24.1%,净利润率13.9%;2017年上半年的净利润为2,242.5亿韩元,净利润率为18.3%,盈利能力进一步提升。

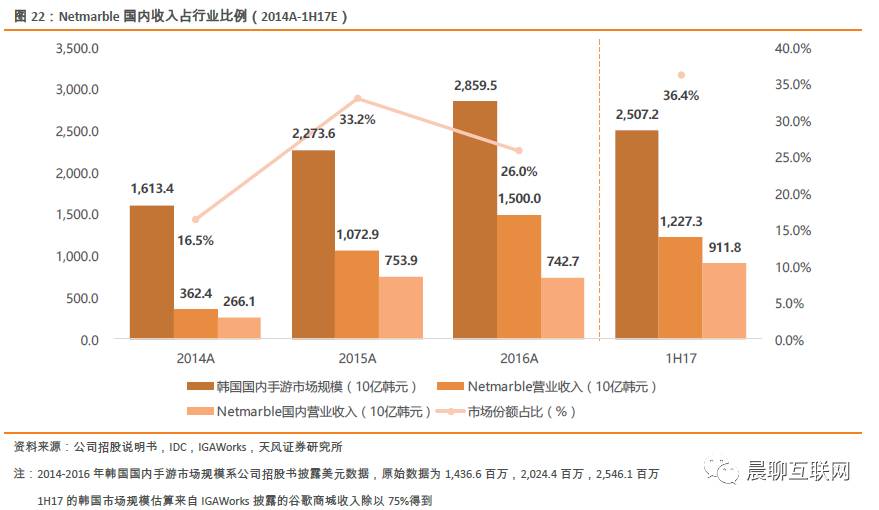

Netmarble2016年国内收入达7,427亿韩元,占当年韩国市场28,595亿韩元的26%,市场份额相比2015年的33.2%略有下滑,根据我们的估算,2017年上半年Netmarble的市场份额高达36.4%。

Netmarble2016年营业成本7,515亿韩元,毛利率为49.9%,同比上升4.7%,

主要是由于销售渠道转为独立发行使得渠道费平台费下降(2015年占营业收入比例为45.2%,2016年下降为40.3%)。2017年上半年毛利率为51.9%,比起2016年进一步提升。

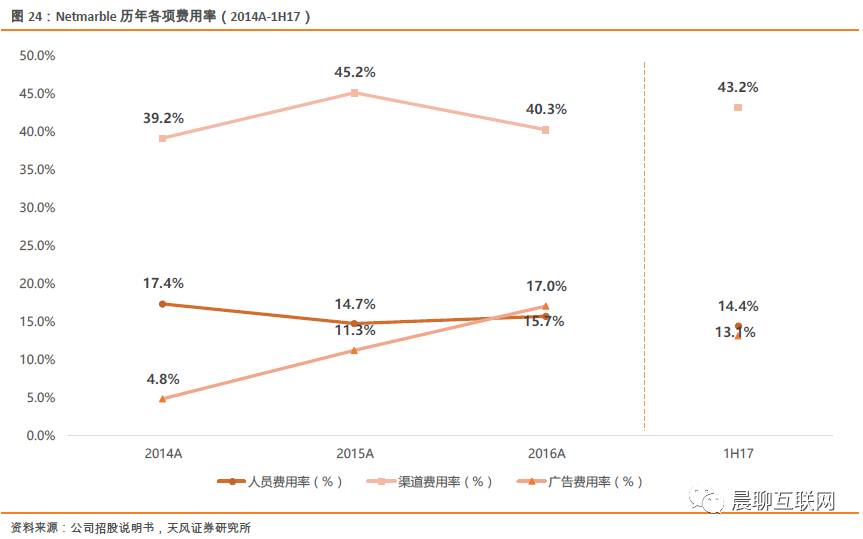

从费用率来看,Netmarble公司渠道费用率是最大的费用支出,2017年上半年为43.2%,比2016年末提高2.9百分点。由于渠道费用是按收入比例计算,因此不具备规模效应。但是,人员费用率和广告费用率逐渐减少,特别是广告费用率在半年时间里下降了3.9百分点。

2. 行业机会:

游戏行业进入存量博弈阶段,未来手游受益于端转手、轻转重、社交化程度加深

2.1. 全球游戏行业:行业增速趋缓,

手游成为未来增长点

根据数据调研公司Newzoo发布的报告,

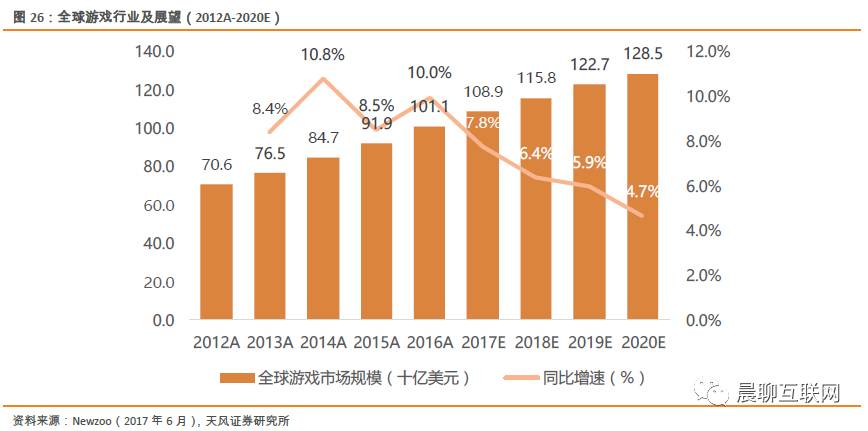

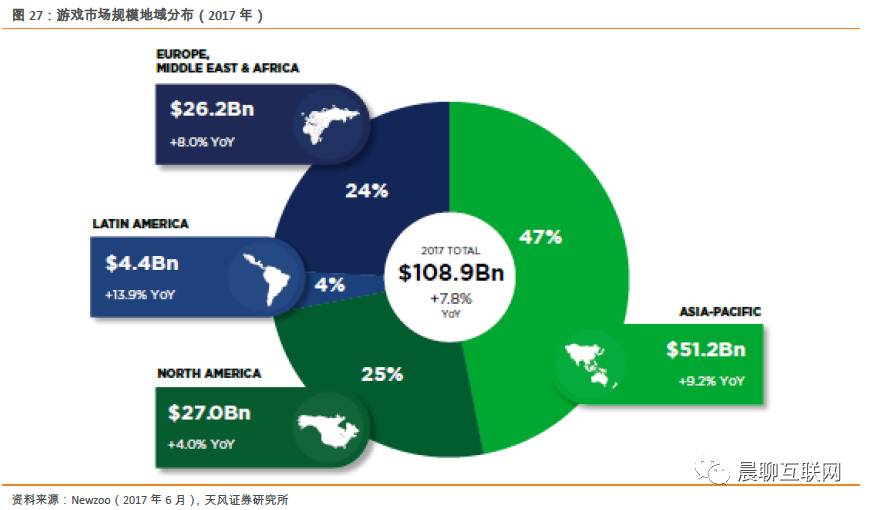

全球游戏行业规模在2017年有望达到1,089亿美元,同比增长7.8%,CAGR12-17为7.5%。预计在2020年整个行业规模达到1,284.6亿美元。

从地域分布来看,亚洲对游戏行业的贡献最大,占比47%且增速高达9.2%;北美地区占全球游戏收入的25%,但增速趋缓只有4.0%;尽管欧洲、中东和非洲地区只占24%,但是增速较快达到8.0%。拉丁美洲增速较为明显(13.9%)但规模非常小,对全球影响只有4%。

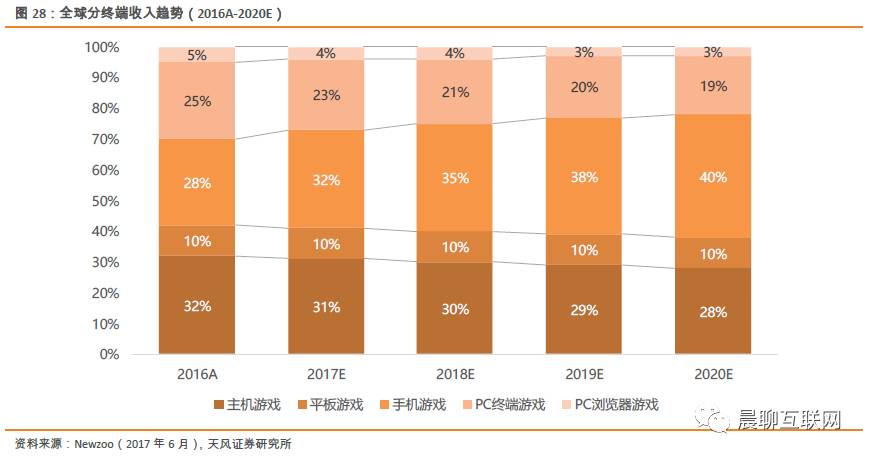

目前,手机游戏(32%)、主机游戏(31%)、PC游戏(23%)三分天下。但数据调查公司Newzoo的数据表明,

预计在2020年移动终端(手机+平板电脑)将会占据50%的市场份额,主机游戏(31%减少到28%)和PC游戏(23%减少到18%)的份额会逐渐下降。

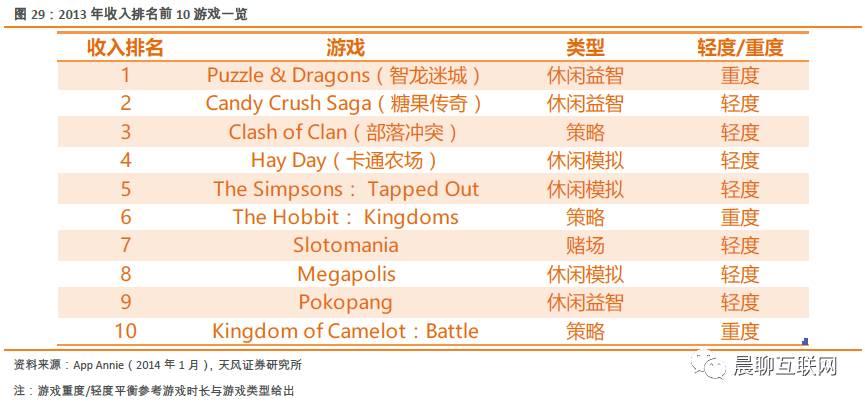

全球游戏行业逐渐从轻度游戏过渡到重度游戏。

2013年全球收入排名前10的游戏中有7款是轻度游戏,而2017年轻度游戏只剩下一款。像2013年收入榜第2的Candy Crush Saga在2017年3月就已经从收入排行榜前10中销声匿迹。全球手机游戏行业从休闲游戏逐步转移到真实度更高的RPG类重度游戏中。

此外,

游戏的社交化趋势越来越明显。

游戏社交最初的表现形式为公会形式的圈子社交,社交方式为简单的文字交流。这种简单且单一的社交形式逐渐发展为丰富且表现形式更为多样的形态。从关系链看小到朋友圈式的圈子社交,大到全服语音聊天的弱关系社交;从交流方式来看,丰富采用语音、小视频等方式方便用户与用户之间的交流。游戏社交方式的进化同样体现在游戏外交流,从官网论坛、百度贴吧,逐渐下沉到公会内部的QQ群、微信群。玩家和玩家之间的互动也变得更随心所欲,既可以精确到人也可以泛化到全服务器。

2.2. 韩国游戏行业规模:2017

年预计全球排名第六,高ARPU难抵用户基础薄弱,行业增速减缓

根据数据调研公司Newzoo公司的调查,

韩国2017年游戏收入规模达41.9亿美元(手游+端游+主机游戏),同比增长3.5%,位列全球第六,比2016年下降2位。

从游戏用户(手游+端游+主机游戏)人均游戏消费来看,

韩国以年人均$163.6位列第2。比较日本$193.6 vs. 美国$156.3 vs. 中国$48.8 vs. 德国$117.7 vs. 英国$133.5处于较高水平。

从游戏用户来看,韩国

2017

年游戏用户为

2,560

万,位列游戏规模

Top20

国家和地区第

13

位,游戏用户排名靠前的国家为中国

5.6

亿、印度

2.6

亿、美国

1.6

亿、俄罗斯

7,130

万、巴西

6,630

万。

从游戏行业规模占该地区GDP的比例来看,韩国以0.3%位列前20国家和地区中第一位,

中国和日本以0.25%并列第2。

从人均游戏支出规模占人均GDP的比例来看,中国排在游戏行业规模前20国家和地区中位列第一(0.6%),韩国第二(0.59%),印尼第三(0.57%),相比较发达国家而言,由于中国线下娱乐覆盖的不足,使得中国的人均游戏支出占人均GDP比重较高。

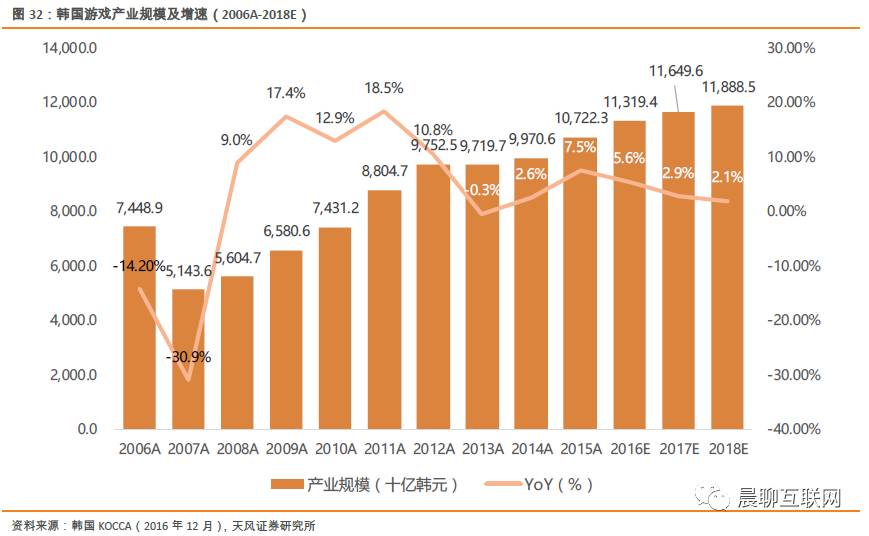

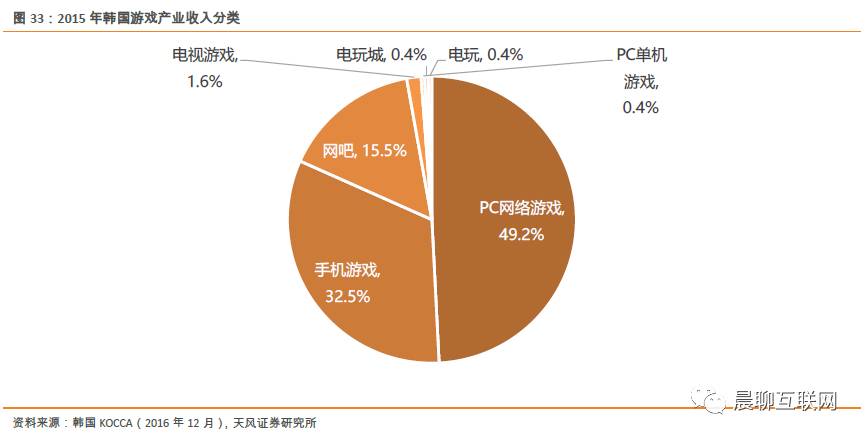

根据韩国KOCCA发布《2016韩国游戏产业白皮书》,

韩国游戏产业在2015年达到10.7万亿韩元,同比增长7.5%。

韩国游戏产业包含手机游戏、PC网络游戏、主机游戏、网吧等,产业规模除了行业销售额之外还包含了产业附加值(2009-2013年附加值平均占销售额的48.5%)和行业进出口额(2015年约占全产业的33.9%)。

从收入结构来看,

PC网络游戏以49.2%的比例占游戏产业最大的比重,但该比例会逐年下降(预计2018年下降到45.8%)。手游行业增速快于整体游戏行业,目前占游戏行业32.5%,但预计于2018年该比例上升到37.5%。

主机游戏只占1.6%的市场份额。

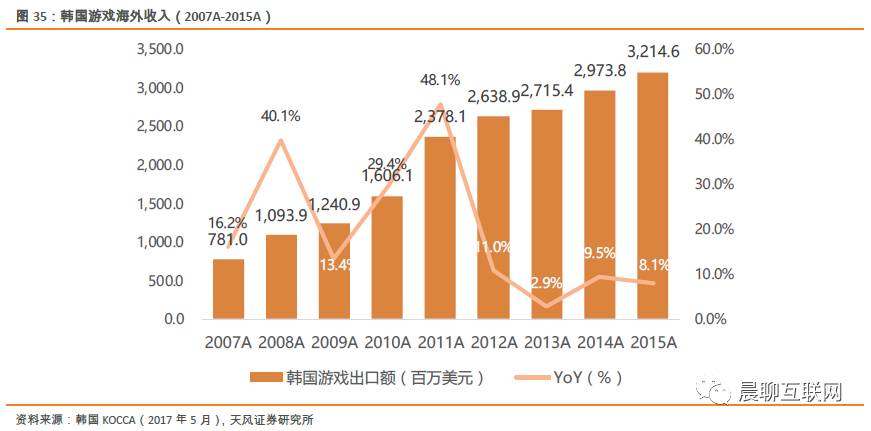

2015年游戏产业出口额达32.1亿美元,同比增速8.1%,约占当年游戏产业的33.9%,如果不考虑产业中网吧与电玩城等非出口型产业,则出口额占比将达到39.7%,出口额与国内销售额之间的比例为0.66:1。

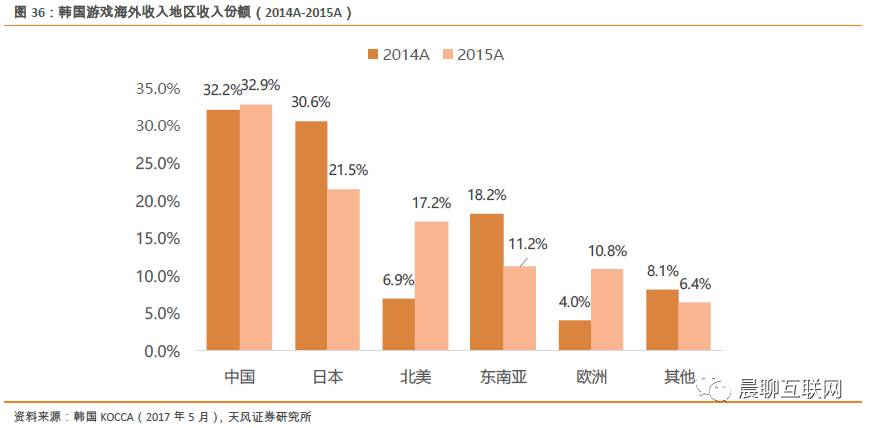

中国、日本、北美是韩国游戏出海最主要的目的地,

2015年中国市场占据了韩国游戏海外收入的33%,该比例比上一年增加了0.7%。

日本市场贡献21.5%,美国贡献17.2%,东南亚11.2%,欧洲10.8%。

2.3. 韩国游戏行业发展趋势:游戏产业份额提高,PC

网游转手游,头部效应逐渐扩大

2.3.1. 游戏产业份额逐渐增加

,但增速逐渐减缓

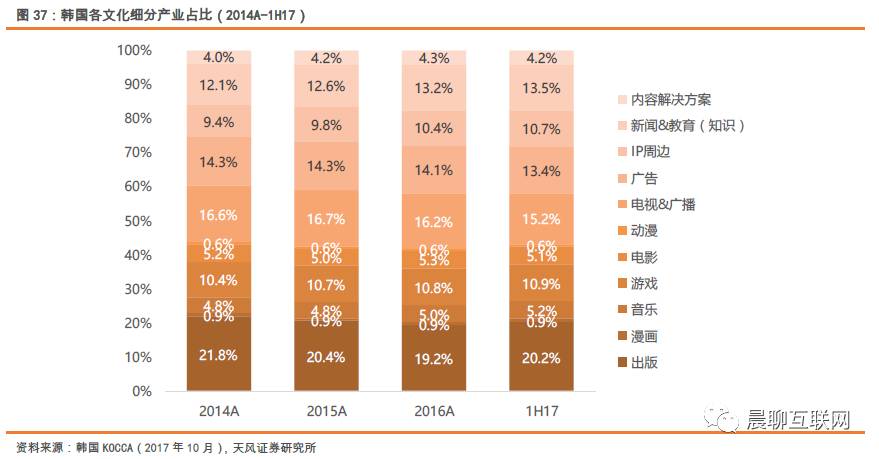

韩国游戏产业占文化产业比例在逐渐提升,2014年占比为10.4%,而到2017年上半年则达到10.9%,增加0.5百分点,表明游戏产业在韩国文化产业的重要性逐渐提高。

2.3.2. 韩国PC

网游逐步转手游

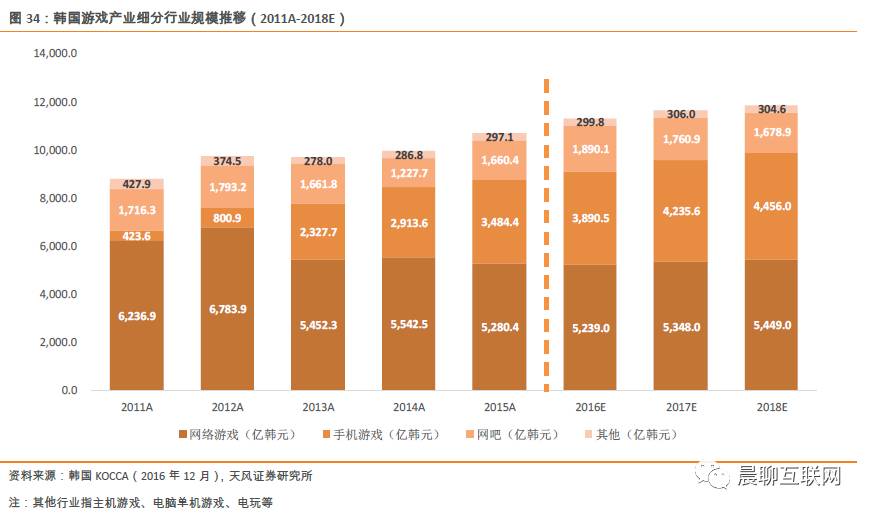

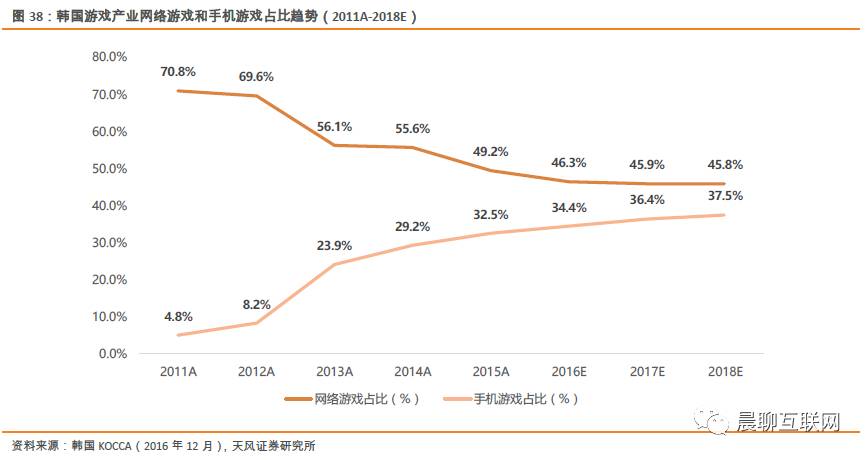

韩国游戏产业呈现PC网游转手游的趋势。从2011年起,PC网游占比呈现逐渐下降,从70.8%下降到49.2%,同期手游占比从4.8%提高到32.5%,预计未来手游占比与PC网游占比持平。

2.3.3. 网游IP

手游化成为常态

韩国三大游戏公司Netmarble、NCSoft、Nexon皆采用将PC端IP移植到移动端的策略。Netmarble在2016年6月基于网游版《石器时代》推出了移动版《石器时代》,在2016年末基于《天堂》IP推出手游《Lineage II Revolution》;NCSoft同样基于《天堂》IP在2017年6月推出《Lineage M》;Nexon于2014年就尝试将《冒险岛Online》移植到手游《冒险岛M》,全球著名的网络游戏《地下城与勇士》(《Dungeon and Fighter》)也将在2018年改编到手游版本,目前已经处于测试状态。

2.3.4. 韩国游戏市场存在头部效应

韩国市场三大游戏公司分别为Nexon、Netmarble和NCSoft,三大游戏公司市场份额总体处于稳中有升的格局。2015年4季度,三大游戏公司市场份额为33.1%,到2017年2季度提高到45.2%,期间单季市场份额最高达到62.1%,未来预计在《Lineage》系列游戏的推动下,头部效应会逐渐加重。

2.3.5. 韩国手游用户使用时长集中度提高

2016年8月到2017年3月期间,用户使用时长份额最高的Netmarble从16.0%提高到25.0%,Top4公司从34.8%提高到48.7%,韩国手游用户使用时长集中度在提高。

2.4. 韩国手游市场:2016

年市场规模达25.5亿美元,收入增量来自于Top3游戏

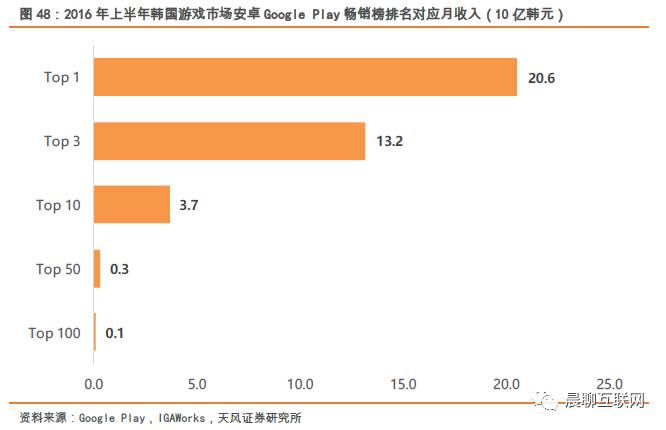

根据数据调查公司IDC和IGAWorks,2016年韩国国内手机游戏市场规模为25.5亿美元,其中来自Google Play的收入为19.0亿美元,占比74.5%。根据IGAWorks的数据,韩国Google Play市场2017上半年收入为18,804亿韩元(约合16.7亿美元),假定韩国市场中Google Play市场占比为70%,韩国市场2017上半年的收入规模达26,863亿韩元(约合23.8亿美元),已经接近2016年的收入水平。

2017年7月和8月Google Play月收入3,648亿韩元、3,689亿韩元,分别同比增长108.5%和120.5%,得益于《Lineage M》和《Lineage II Revolution》的强势表现,韩国手游市场持续保持较高增速。

由于“三星文化”的存在,

韩国安卓系统渗透率高达93%,Google Play市场收入约为苹果App Store的4-5倍。

从韩国安卓Google Play市场来看,韩国游戏市场在2017年的高增长主要来自于畅销排名前3的游戏。以2016年12月为临界点,Top1-3游戏单月收入从701-823亿韩元区间有较大幅度增长,占比开始提升;相比较而言,排名Top3以外的游戏收入在2016年12月前后表现较为稳定,表明

游戏行业在步入稳定期后的增长更多来自于爆款游戏。

2016年上半年, 韩国安卓Google Play市场畅销榜排名第一的游戏月平均流水为206亿韩元(约合USD1,782.3万);排名第三的游戏月流水132亿韩元(约合USD1,144.1万);排名第十的游戏月流水37亿韩元(约合USD320.1万)。而在2017年,由于存在两款爆款游戏《Lineage II Revolution》和《Lineage M》预计Top1游戏收入会达到更高水平。

2.5. 韩国手游用户特征:男性为主,中年玩家比青年玩家更沉迷游戏,付费玩家的消费力较高、玩家普遍拥有较高学历

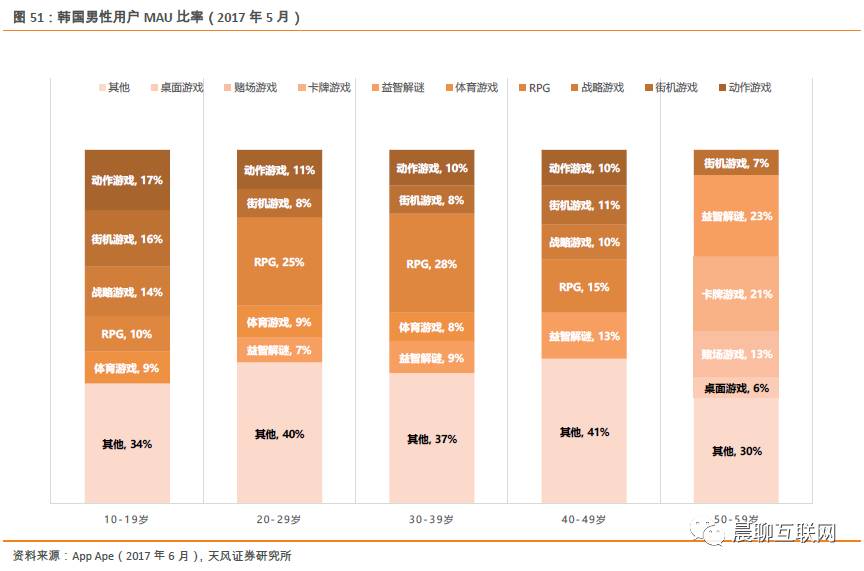

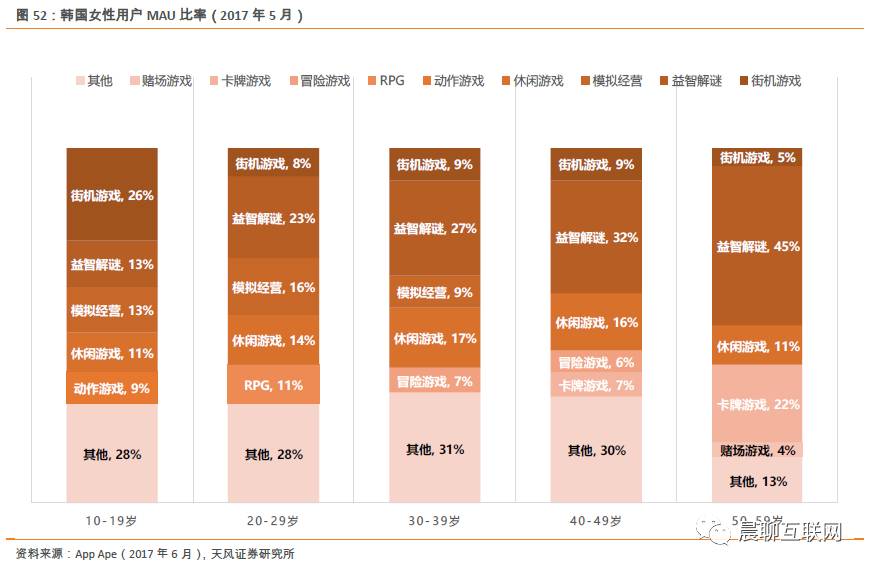

韩国以男性玩家为主。

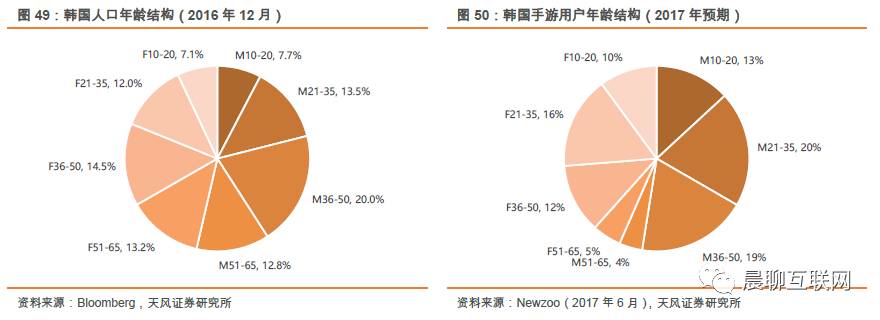

根据全球数据调查网站Newzoo韩国手机游戏市场男性玩家占57%,女性玩家43%(在10-59岁人群中女性人口比例为48.6%)。韩国男性玩家偏爱RPG类游戏,女性玩家对益智解谜情有独钟。

韩国玩家的跨平台游戏意愿较低。

游戏根据运行终端不同分为移动端游戏、PC游戏和主机游戏。跨平台玩家越多说明两个终端玩家的重合度更高。在韩国这个比例只有29%,只比日本(22%)高,低于中国(46%)、美国(37%)、英国(32%)等国家。

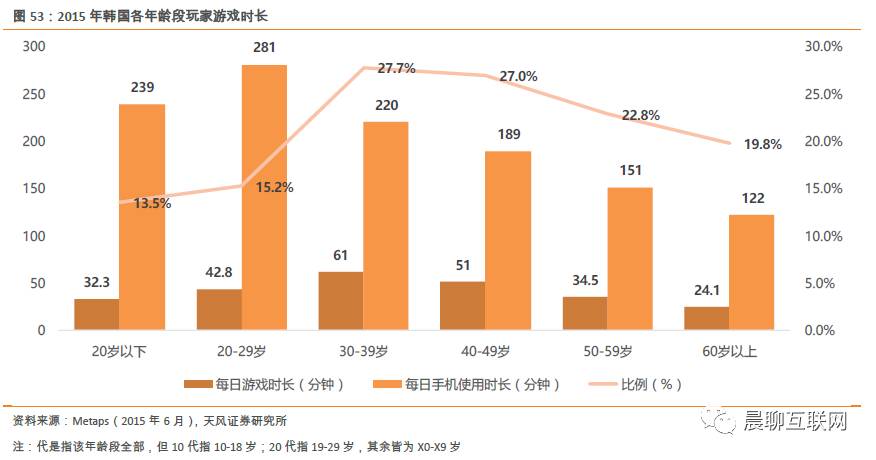

在韩国手机游戏市场,中年玩家更沉迷于游戏。

30-39岁、40-49岁用户每天游戏时长分别为61分钟和51分钟,显著高于其他年龄段用户,手游时长占比以27.7%和27.0%分别位列所有年龄段第一和第二,表明中年玩家更沉迷于手机游戏。

韩国玩家对于社交性非常重视。

根据韩国KOCCA于2016年进行的问卷调查,韩国手游玩家中有近三分之一是出于社交性原因(与朋友竞争、与朋友一起攻克副本、向朋友炫耀自己的战绩等)玩手机游戏。此外,游戏下载的主要激励来自于朋友的直接推荐(占比达62.8%)。

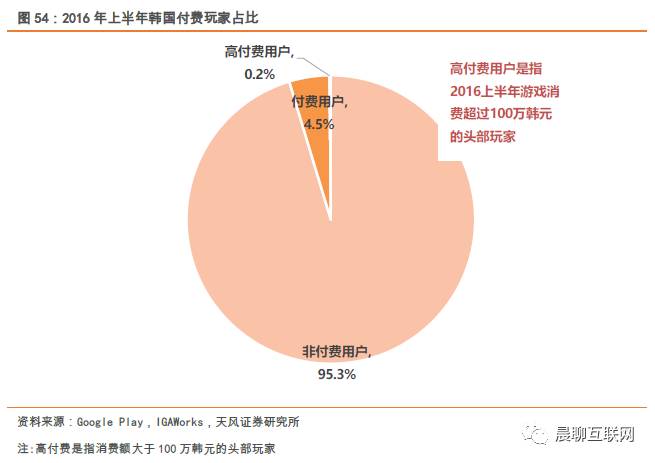

韩国付费玩家比例、高频付费用户比例都属于较高水平。

根据Metaps提供的数据,2015年韩国56%的玩家有过至少一次游戏内购买(中国45%,美国43%),其中13%的用户属于高频消费用户(中国9%,美国9%)。

韩国玩家学历普遍较高。

根据韩国KOCCA于2016年进行的问卷调查,61.3%的玩家有大学本科背景,只有30.2%的玩家学历低于高中。

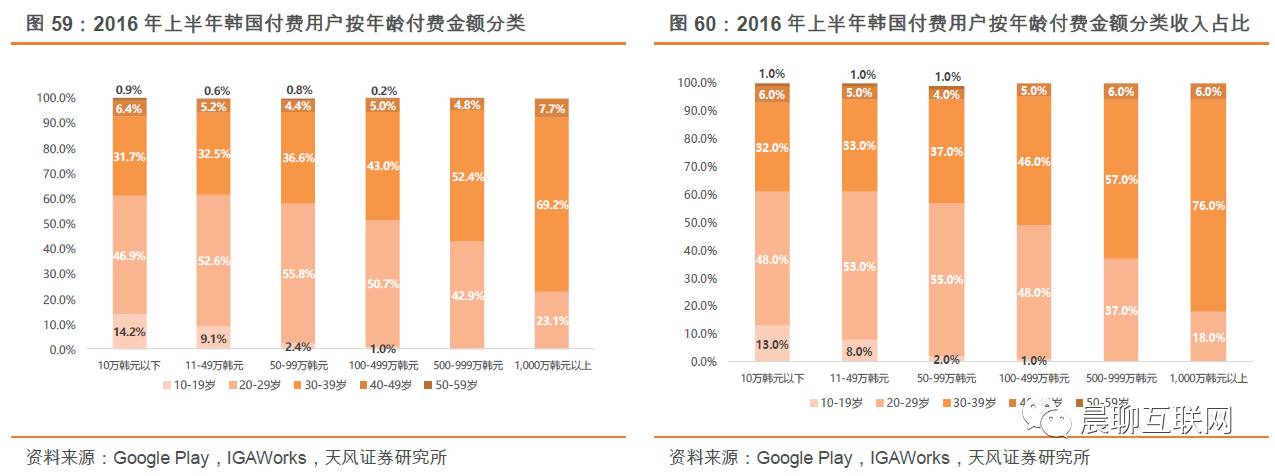

2.6. 韩国手游付费玩家特征:0.2%

的头部用户贡献41%的收入,30-39岁用户最有价

值

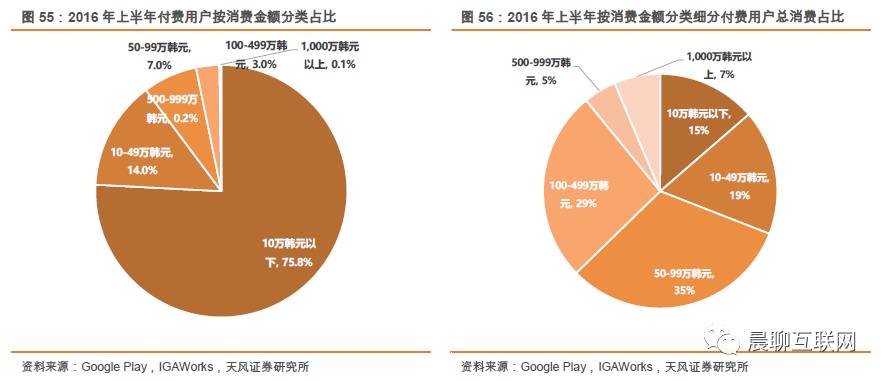

根据韩国数据公司IGAWorks与Google Play合作提供的报告显示,在2016年上半年付费用户比例为4.7%,其中高付费用户占比为0.2%,占总付费人群的3.2%。(高付费人群的标准为100万韩元以上,约合USD877.3)。

在付费用户中,75.8%的用户的付费在10万韩元以下(约合USD87.7),高付费用户(指付费超过100万韩元的头部用户)占比3.2%。从对游戏整体收入的贡献度来看,付费额度在50万-99万韩元的群体贡献最高,达到35%;高付费人群(头部用户)的占比达41%,即占总付费用户的3.2%,占游戏玩家群体0.2%的用户群体为游戏收入贡献了超过40%的收入。

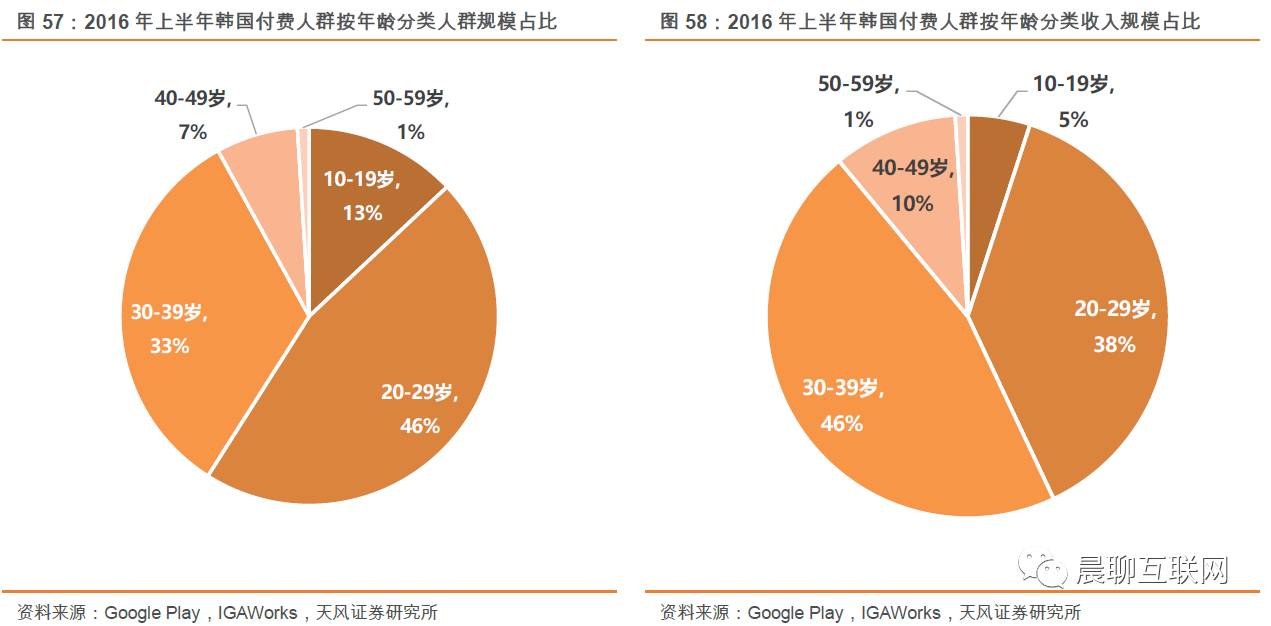

韩国的付费用户主要集中在20-39岁,付费用户占比达79%,贡献84%的游戏收入。综合付费用户规模、头部用户规模和ARPPU来看,

30-39岁付费用户是最有价值的群体。

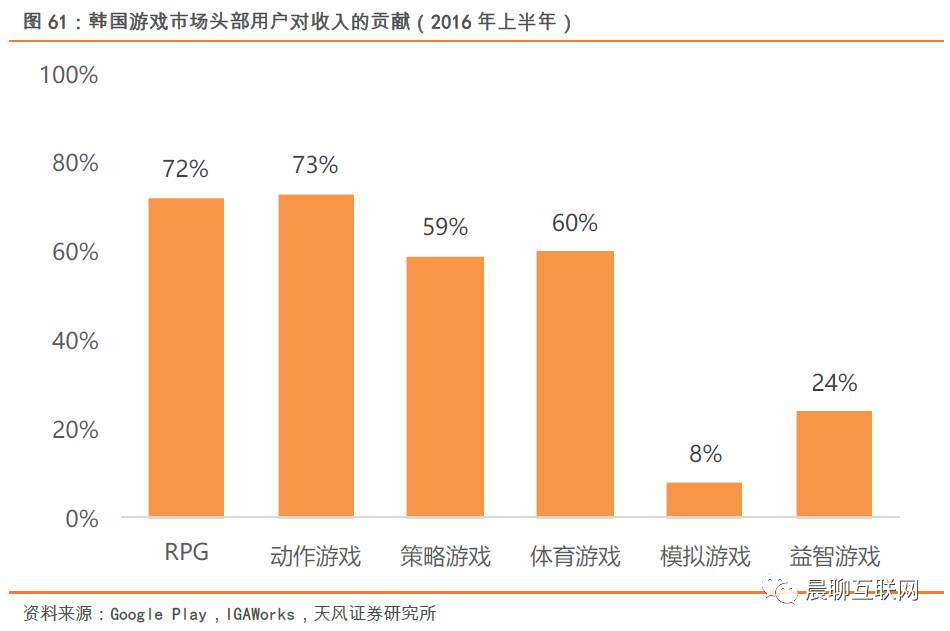

RPG游戏与模拟类游戏拥有相同的付费用户结构,但对头部用户的依赖程度有所不同(RPG 72% vs. 模拟类8%),表明重度游戏与轻度游戏之间的收费模式有较大差异。

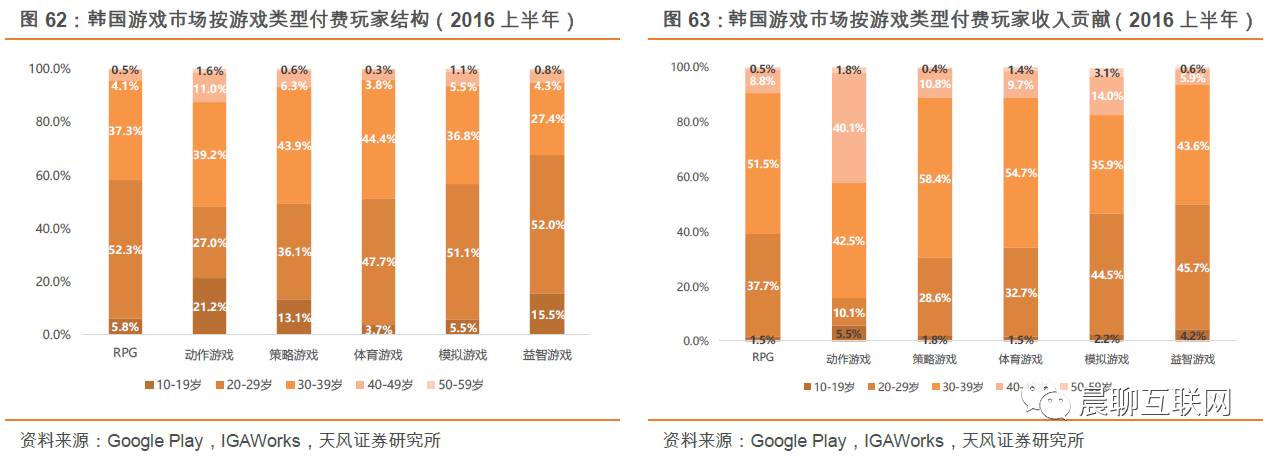

在主流类型游戏中,20-29岁用户占比最高,30-39岁用户次之,这两个年龄段的付费用户拥有较为广泛的跨越不同游戏类型的付费习惯。40-49岁用户在动作游戏细分领域中,拥有相较其他类型更多的占比和更高的付费占比。

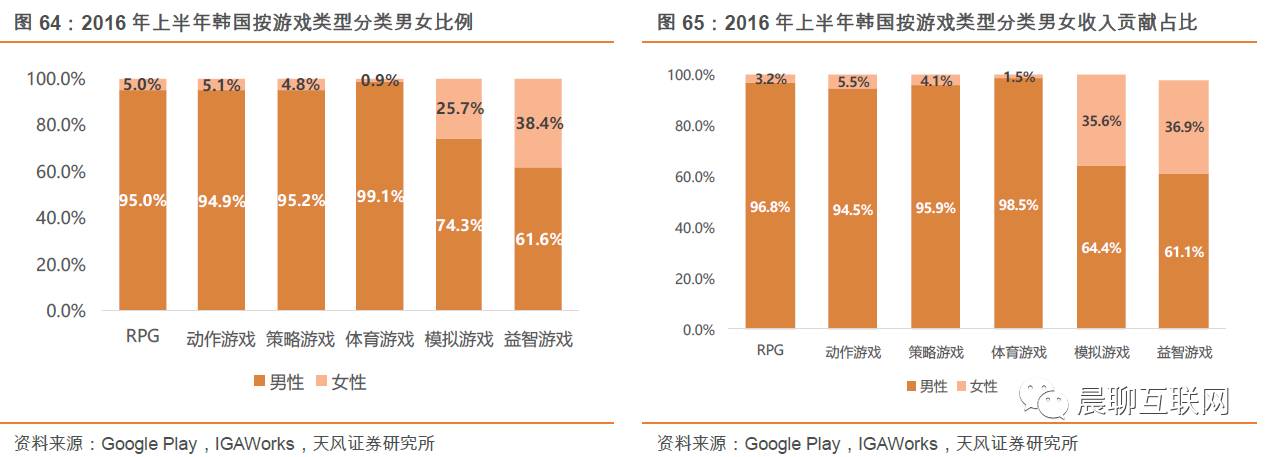

从付费用户的性别分布来看,88%的付费用户为男性,99%的头部用户为男性,呈现男性占比与付费额度之间的正相关。以游戏类型拆分,在RPG、动作、策略、体育游戏的付费用户中,男性占比皆高于95%。女性玩家除了占比少之外,ARPPU也少于男性玩家。

2.7. 中韩手机游戏市场对比:韩国玩家渗透率、人均消费更高,韩国市场集中度更低,RPG

游戏在两个地区皆受欢迎

2.7.1. 中国市场玩家渗透率受制于互联网人口渗透率

从游戏人群渗透率来看,中国(40.7%)显著低于韩国(50.5%),但从游戏人群占互联网人群比例来看中国(70.5%)要显著高于韩国(54.6%)。

表明中国市场硬件设施上的局限限制了玩家的渗透率,因此未来随着硬件设施的更新与普及,会产生一定新增玩家。

中韩两国人均游戏支出占人均GDP的比例属于较高水平,分别为0.59%和0.60%,全球游戏收入前20国家平均值为0.34%。但由于中国人均GDP较低,因此人均游戏消费绝对值不及平均值($48.8 vs. $77.6)。

2.7.2. 中国游戏市场腾讯、网易集中度达到75.5%

;韩国三大游戏公司集中度为45.2%,未来有望在《Lineage》系列游戏的贡献下集中度进一步提升

从2017年6月30日手游畅销榜来看,中国前10的游戏中只有3个发行商:腾讯(5个)、网易(4个)和胡莱(1个)。而韩国尽管没有中国这么极端,但也存在头部效应。位列韩国三大游戏公司的NCSoft和Netmarble占游戏畅销榜的Top4,后几位由SuperCell、ENP Games、Com2uS等占据。从2Q17市场份额来看,腾讯与网易两家公司在中国的市场份额达到75.5%

,韩国三大游戏公司Netmarble、NCSoft、Nexon的市场份额为45.2%。

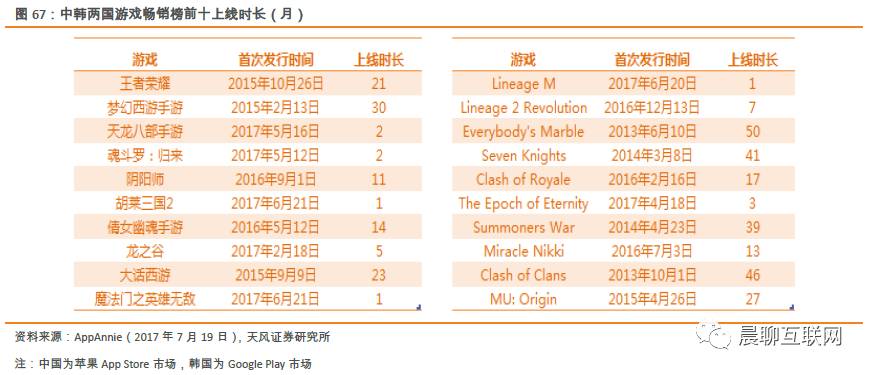

2.7.3. 中国手游的榜单更迭快于韩国,畅销榜前十游戏平均上线时长中国11

个月vs. 韩国25个月

无论是中国市场还是韩国市场,都呈现老游戏“老当益壮”的情形。

中国市场畅销榜前10的游戏平均上线时长11个月,而在韩国平均25个月,

即2年前的老游戏牢牢占据着游戏畅销榜。而对于大多数游戏来说,平均游戏寿命仅有14周。

2.7.4. 中韩两国近年来出现端游IP

移植到手游平台的趋势

在中国市场,端游转手游趋势较为明显,如《梦幻西游手游》,《天龙八部手游》,《魂斗罗:归来》,这些游戏得益于端游的玩家基础,IP变现效果显著,手机平台叠加明星IP产生协同效应。韩国市场同样存在端转手的趋势,去年12月上线的《Lineage II Revolution》和今年6月上线的《Lineage M》都是改编自非常有名的电脑游戏IP《天堂》,目前牢牢占据畅销榜前2位。

中韩两国端转手趋势的主要驱动因素来自于PC端游近十年来积累的玩家基础与手机使用时长增加,IP手游从而能够实现更低的获客成本和更高的玩家留存率。

2.7.5. 中韩两国手游市场中RPG

类型最受欢迎

在中韩两国游戏市场中,都是以RPG为主。截止2017年4日,在中国苹果应用市场收入排名前十的游戏中有8款属于RPG类游戏,在韩国由7款都属于RPG类游戏。

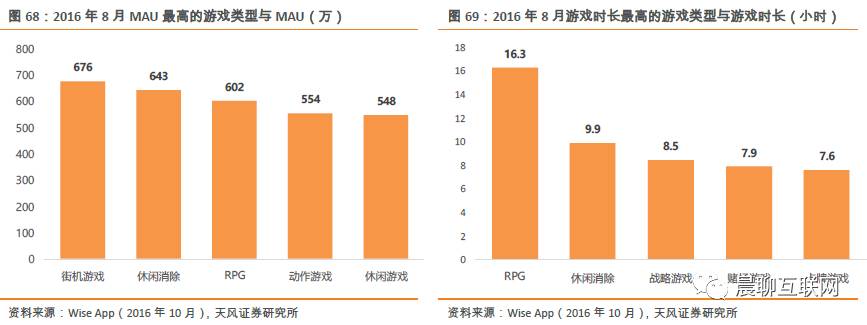

2016年8月韩国RPG类游戏MAU为602万,在所有游戏类型中排名第三;MAU每月使用时长16.3小时(约合每日平均31.5分钟),在所有游戏类型中排名第一位。

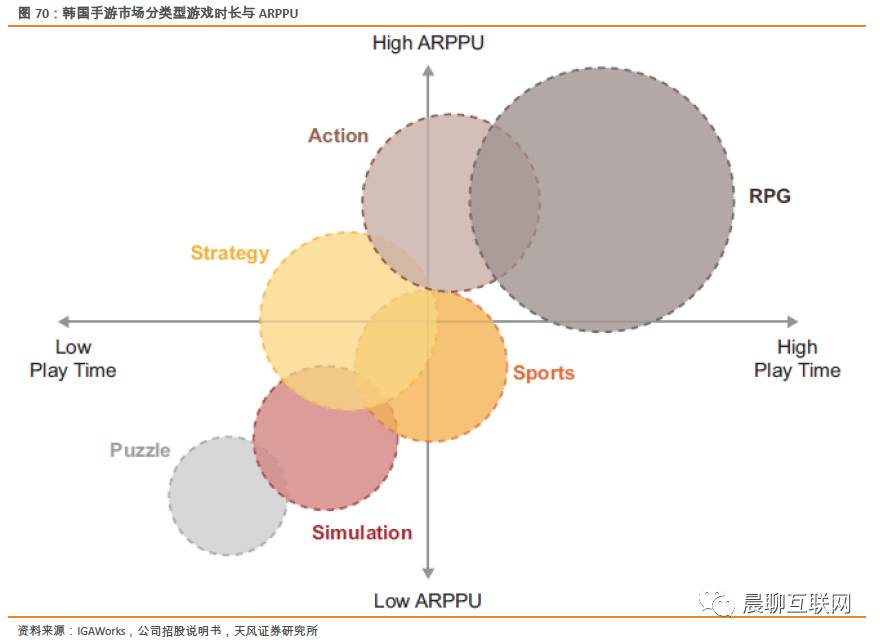

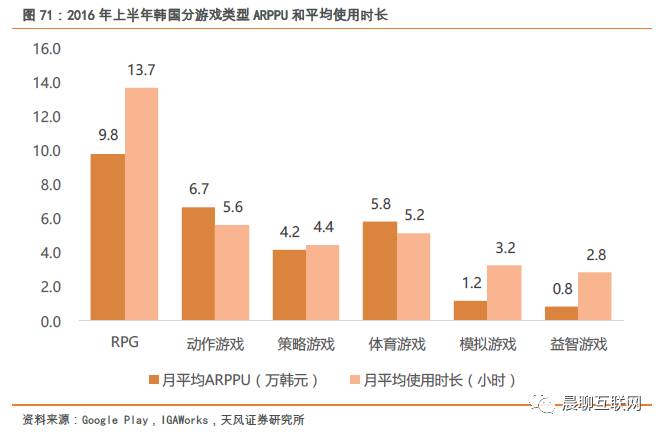

尽管韩国市场RPG游戏的MAU排名第三,但是RPG游戏的游戏时长和ARPPU都是全市场最高的。在2016年上半年,RPG类游戏的月平均ARPPU(每付费用户平均收入)为9.8万韩元(约合USD86.7)

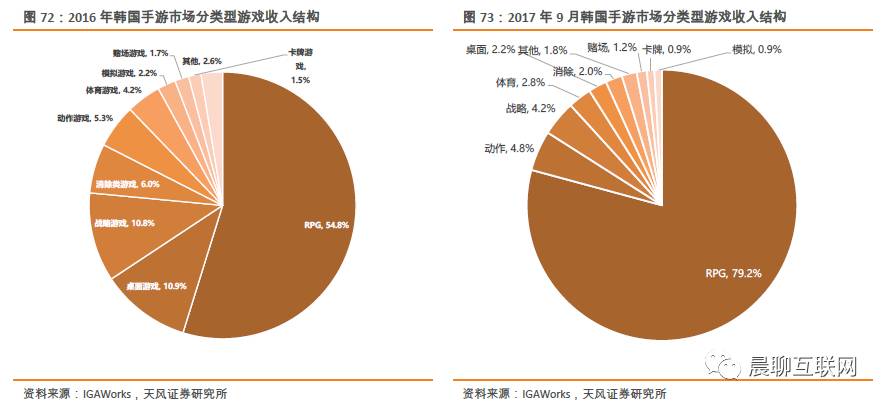

2016年上半年,韩国市场RPG游戏份额为54.8%(vs. 中国70%),2017年9月得益于两款MMORPG游戏《Lineage II Revolution》和《Lineage M》,RPG游戏份额提高到79.2%,对其他类型的游戏造成一定程度的挤压。

2.7.6. 韩国社交平台发行转型多元化,中国手游市场

目前还处于腾讯网易霸榜的状态

韩国曾一度出现Kakao代理游戏霸榜的状态,即畅销榜前10的游戏几乎都由Kakao代理,但随着手游厂名气渐长,Kakao逐渐优势不再。从畅销榜前10游戏来看,2014年12月畅销榜前10中8款游戏由Kakao代理,2016年12月为5款,2017年6月只剩下Netmarble的长寿游戏《Everybody’s Marble》和《Seven Knights》之外所剩无几。从收入来看,Kakao游戏发行业务也基本保持与14年相似的水平,并没有能够从韩国手游发展中获得增量收益。

在2014年,Kakao Talk的MAU达到3,741.7万且用户不断增长到2017年6月的4,274.6万,渗透率达91.1%(2017年6月微信DAU渗透率84.7%)。Kakao Talk的流量优势越来越强,但是在手游发行方面却并没有随着流量优势增加,其主要原因可能在于Kakao Talk并没有自行在手游研发上发力,平台业务对大厂商逐渐失去吸引力。

3. 主要产品分析:多款畅销游戏驱动公司快速增长,《Lineage II Revolution

》成为公司新增长点

3.1. 公司主要游戏:RPG

类游戏贡献多数收入,MMORPG成为新的增长点

Netmarble公司游戏主要分为RPG和益智消除类游戏。其中益智消除类主要是由北美Jam City制作并发行(2015年收购美国Jam City公司并改名为SGN公司),因此,可以说Netmarble公司的主要优势在于RPG类游戏。

公司已经发行了40多款手机游戏,其中收入Top10的游戏占公司总收入的75%以上,Top4游戏占50%以上。

从游戏类型来看,收入前10的游戏中有5个RPG类游戏(含MMORPG),合计收入约6,874亿韩元,占比58.6%,有四个益智消除类游戏,合计收入约2,827亿韩元,占比24.1%,剩余一款桌面类游戏收入2,033亿韩元,占比17.3%。

MMORPG游戏《Lineage II Revolution》延续良好表现,在2017年上半年收入达到5,771.0亿韩元,驱动公司在韩国市场的渗透率进一步增加,成为新的增长点。

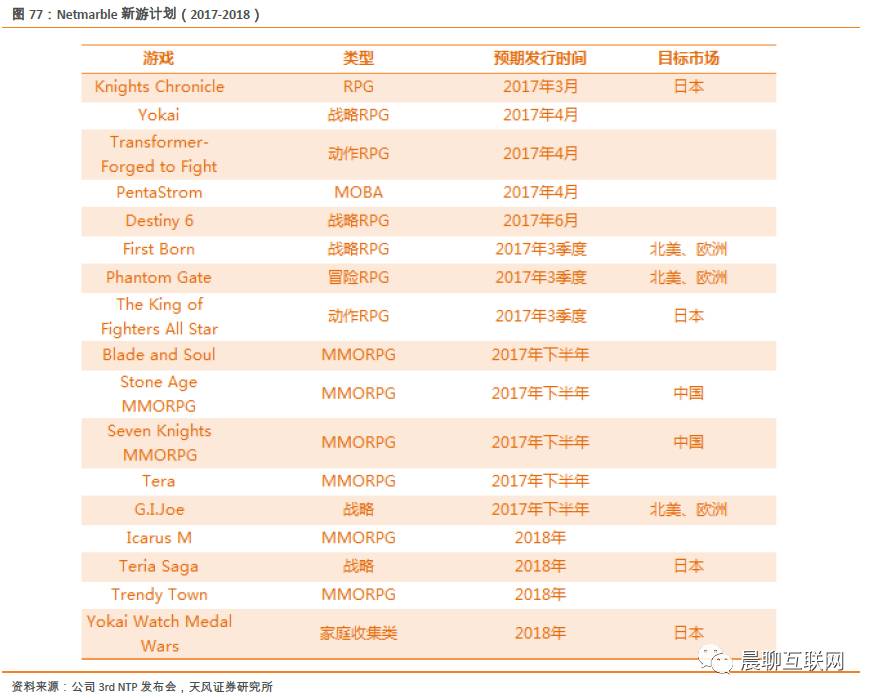

从新游发布计划来看,Netmarble将继续发挥自身RPG游戏的经验开发多款适合不同国家的RPG游戏。

3.2. 《Seven Knights

》:累计收入6,902亿韩元,渗透率50.8%,进军日本延续成功

3.2.1. 《Seven Knights

》游戏亮点:画面精美、玩法丰富

《Seven Knights》是一个类回合制游戏。

每个玩家最多可以让5个角色上场,这5个角色与敌人轮流攻击,每个角色都拥有两个技能,玩家可以在这10个技能中(2X5)实时进行选择对敌人造成伤害。此外,5个角色的站位会有不同的阵型选择,不同的阵型加成效果有所差别。

游戏的玩法分为剧情和对战两大类。

在剧情玩法中,有不断深入的游戏剧情玩法,有每天不同的每日副本,还有面对随机出现Boss的突击副本玩法。在对战玩法中,有需要层层击败敌人的无限之塔,深渊之塔玩法,有与其他玩家较量的角斗场玩法,有需要面对特色强力Boss的工会攻城战玩法。

游戏集合了以下几种优点:

1. 画面精美,

每个角色都拥有非常精美且真实的人物刻画,且每次角色升级都会变得更加好看。

2. 打击感很强,

战斗场面每个角色都有自己的特殊画面,每个画面除了极其炫丽的特殊效果之外,通过地面的震动和打击数字的跳跃,给玩家非常强悍的打击感。

3. 提供4个阵型和针对每个角色的队长技能。

阵型的效果和队长技能都是可以通过培养得到提升。在游戏过程中,玩家面对困难副本,可以通过尝试不同的阵型和队长技能从而达到以弱胜强的游戏体验。

4. 非常丰富的培养玩法。

该游戏的角色可以通过进化、强化、超越、穷极强化、合成等方式得到提升,提升范围包括角色等级、星级、层数、装备槽个数等。此外,游戏的阵型和装备都以进行培养。

5. 提供更为多元的充值方式。

《Seven Knights》中道具主要有4个,金币、钥匙、红宝石和友情徽章。金币是游戏里的主要货币,可以进行任务培养、装备培养等,金币可以通过游戏进程不断得到;钥匙是进入副本的必备道具,定期会恢复,也可以通过消耗红宝石迅速恢复;红宝石是玩家付费购买的主要道具,红宝石既可以购买金币、装备、钥匙等,也可以进行角色召唤从而得到强力英雄;友情徽章是通过游戏内玩家之间的互动得到,用于角色、装备抽取。

3.2.2. 《Seven Knights

》凭借出色的运营能力在众多RPG游戏中获得玩家认可

《Seven Knights》在发行前期凭借精致的游戏画面吸引用户,但随着游戏进程不断推进玩家倦怠感逐渐增加。游戏的剧情场景一直固定8个地图,这对于已经通关了的很多资深玩家来说无法感受到新鲜感。此外,由于2014年韩国存在Kakao发行的游戏长期霸榜的现象,Kakao成为游戏导流买量最重要的来源,因此玩家对游戏的不满会通过Kakao软件不断传播到还未加入的新玩家中,指数级放大游戏缺点,使得人气迅速下滑,无法吸引新玩家的有效加入。

Netmarble多方面的措施让游戏重新回到上升通道。首先,

《Seven Knights》于2014年9月13日进行了一次大的版本更新,改善了之前游戏存在的问题,增加了新的地图。

其次,

配合版本更新做了一个新的广告并将其投放在MBC等电视台和大巴等线下场所,出演广告的Netmarble游戏设计师用其幽默诙谐的表演给观看广告的用户留下了很深的印象,成功吸引了大批新的用户。

此外,为了吸引新的用户,

Netmarble还推出了全服SNS邀请奖励活动,让老玩家将游戏分享到他们的SNS上,分享次数越多奖励就越丰厚,最后SNS分享超过了500万次。

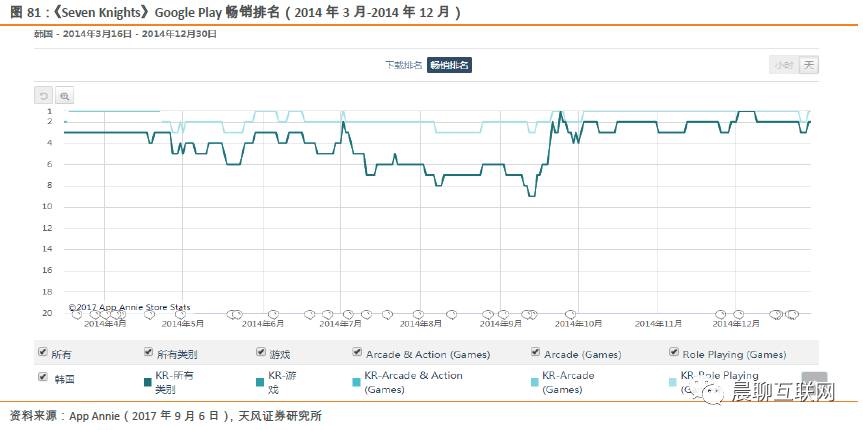

从2014年9月份起,下载排名开始不断上升,游戏类别从最低92名上升到最高11名。畅销排名也是从游戏榜第9重新上升到第1。

3.2.3. 游戏本地化令游戏在日本发行获得成功

《Seven Knights》在韩国运营2年之后,于2016年2月登陆日本应用市场,

10天突破100万下载,上线9个月超过1,000万下载(对比《智龙迷城》6个月1,200万下载,《怪物弹珠》约11个月突破1,100万)。该游戏是日本苹果App Store游戏畅销榜唯一上前10的韩国游戏(前100没有第二个韩国游戏)。

《Seven Knights》的日本登陆给这个游戏带来了新的增长驱动。经历了2015年高速增长之后,《Seven Knights》在国内已经面临天花板,新的增长点需要来自新的市场,为此Netmarble将《Seven Knights》进行本地化改造。

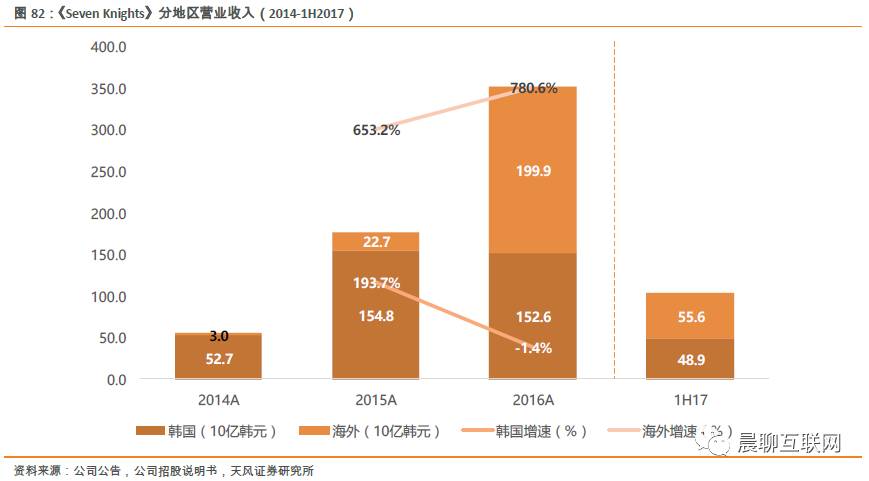

2016年该款游戏的海外版收入首次突破了韩国国内,达到1,999亿韩元,同比增长780.6%。

为了在日本市场获得成功,Netmarble两方面进行游戏的本地化:

一方面,

《Seven Knights》日本版改变了韩版人设,将角色描绘的更贴近日本玩家的审美,同时增加了很多日本传统场景,如樱花道场、庙会屋顶等。Netmarble还邀请了日本声优为每个角色进行配音,并且遵循其他日本游戏的规矩,将每个角色和声优一一对应(人物左下角显示声优名字),俘获了日本玩家的芳心。

另一方面,

改变了游戏角色提升方法,

将强化武器角色的玩家改变为收集依赖型游戏,使其更适合日本玩家。韩国版本的《Seven Knights》以丰富的角色培养为主,人物可以通过强化、进化、合成等方式不断变得强力。但在日本版本中,Netmarble删掉了这些功能,以收集角色为主,人物培养只有一个升级经验值的渠道,升级经验值需要使用其他卡牌,即

日本版《Seven Knights》是一款通过收集更多的卡牌让自己获得更多的游戏实力的收集类游戏。

为

了让这款游戏更贴近收集风格,《Seven Knights》的日本版增加了每个关卡掉落的卡牌数量(韩版1张,日版3张)。这种改变除了更贴近日本玩家的取向之外,增加了游戏内消费的必要性,因为玩家升级只能依赖已收集的卡牌数量,而卡牌不容易通过游戏进程获得,更多的依赖氪金抽卡。

3.2.4. 游戏累计下载过3,300

万,韩国的渗透率达50.8%,上线起累计收入6,902亿韩元

截止到2016年12月,《Seven Knights》的全球总下载超过3,300万,其中韩国1,300万(渗透率50.8%),日本1000万(渗透率22.4%),其他146个国家超过1,000万。

从首次发行的2014年起,

《Seven Knights》2014-1H2017收入分别为557亿、1,775亿、3,525亿、1,045亿韩元,15、16年同比增长218.6%和98.6%,

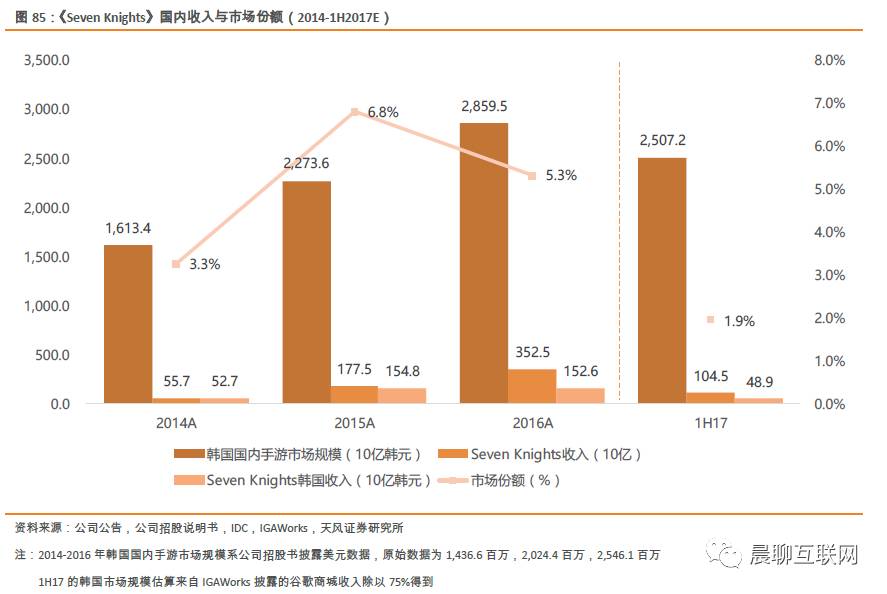

累计为Netmarble带来了近6,902亿韩元的营业收入。2016年,《Seven Knights》在韩国国内收入为1,526亿韩元,占整个手游市场的5.3%,但由于受到同公司竞品《Lineage II Revolution》的挤压,2017上半年市场份额下滑到1.9%。

根据App Ape的报告,《Seven Knights》2016年韩国平均MAU为108万,位列韩国手游第五位,RPG游戏第一位。该游戏男女月活跃玩家比例为78.7% vs. 21.3%,29岁以下男玩家占比接近60%。

《SevenKnights》日版2016年12月的MAU为40万,主要玩家集中在20岁玩家。

此外,《Seven Knights》逐渐发展成为一个全新的IP。Netmarble围绕该游戏开发出了各种游戏周边,比如非常可爱的限定版玩具,游戏角色图册等,这些周边非常火热,游戏图册甚至都是发行当月畅销榜单的常客。此外,Netmarble还规划要将《Seven Knights》结合目前最火热的MMORPG结合,继续发掘《Seven Knights》的IP价值。

3.3. 《Lineage II Revolution

》:17上半年收入5,771亿韩元,成为公司最大增长点

3.3.1. 《Lineage II Revolution

》借力《Lineage》IP,《Lineage》端游40%的渗透率造就手游首月MAU快速突破500万

《Lineage 2 Revolution》是一款以《Lineage》(《天堂》)IP为基础打造的一款MMORPG手游。《天堂》最初是于1993年发布的以中世纪长篇爱情漫画,1997年由NCSoft收购并改编成一款网络游戏于1998年上线。

《

天堂》网游曾经是一个付费游戏,玩家需要为此支付每月约15美元的会员费用,即使如此,在2007年该游戏拥有1,400万玩家,而2007年韩国互联网用户约3,500万人,游戏渗透率达40%,是一款全民级网游。

2015年Netmarble与NCSoft互换股份并达成合作,使得Netmarble可以使用《天堂》IP开发手机游戏。

《Lineage II Revolution》于2016年12月13日上线,上线仅半个月就带来1,210亿韩元的收入,上线一个月活跃用户突破500万,收入突破2,000亿韩元,创造了韩国手游历史上单月收入记录。2017年上半年收入为5,771亿韩元,占公司整体收入的47.0%,平均月收入961.8亿韩元(约合USD8,523万)。

《Lineage II Revolution》共有4个种族,人类、精灵、黑精灵和矮人,每个种族都具有不同的血量、魔法值和攻击值,每个种族都可以在战士、法师和游侠中选择一个职业。游戏采用了第4代虚拟引擎,游戏画面非常精美且真实,且游戏场景采用无缝大地图,玩家可以更真实的感受到游戏世界。

《Lineage II Revolution》提供免费下载,但游戏内部有可以消费的道具。比如,可以购买游戏道具的钻石,有月卡还有培养游戏角色所需要的技能点包等。这些道具的消费决定Netmarble公司的收入。

3.3.2. 《Lineage II Revolution

》创造首月收入记录,2017上半年收入5,771亿韩元,市场份额高达21.2%,日本市场有望成为另一个增长点

《Lineage II Revolution》自发行日起就在不断创造着韩国手游界的记录。发行第一天收入超过100亿韩元,前一个月收入达到2,060亿,最短日期收入突破1,000亿韩元的手游等等。

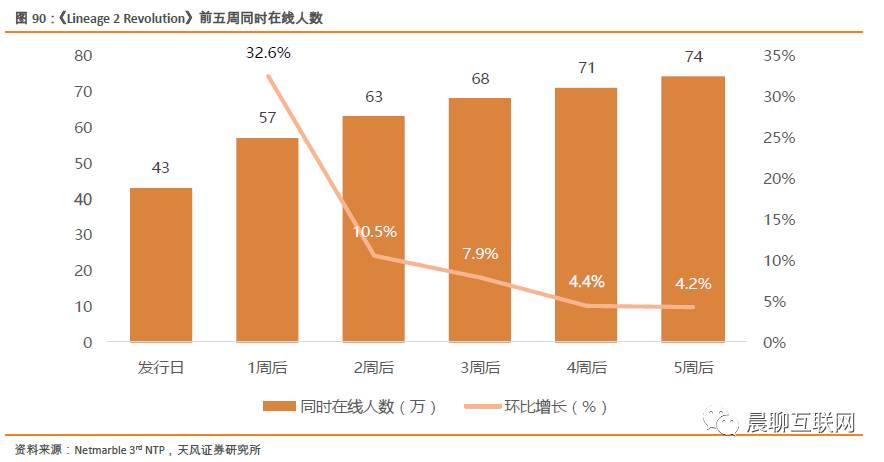

游戏发行第一天就有43万同时在线人数,到了第五周达到74万人。上线100天用户数超过700万,相当于每3个韩国游戏玩家就有一人体验过《Lineage II Revolution》。根据韩国游戏数据网站Gevolution的数据,《Lineage II Revolution》的官方论坛注册人数近120万人,对比已经成熟的《Seven Knights》(132万人)和《Everybody’s Marble》(96万人)已经很接近。

《Lineage II Revolution》以30-39岁男性玩家为主(39.62%),40-49岁男性玩家为辅(22.83%)。

这些用户的游戏习惯普遍为游戏粘性高,消费水平高,且是最初接触过《Lineage》网游的人群。这些特性使得这个IP的游戏表现更持续且市场受欢迎程度较高。在上线超过300天之后,该游戏还一直处于韩国App Store 和Google Play的收入榜前3位(其余两款有竞争力的游戏同样也是基于《Lineage》IP的《Lineage M》和《Lineage M 12》,由NCSoft发行)。

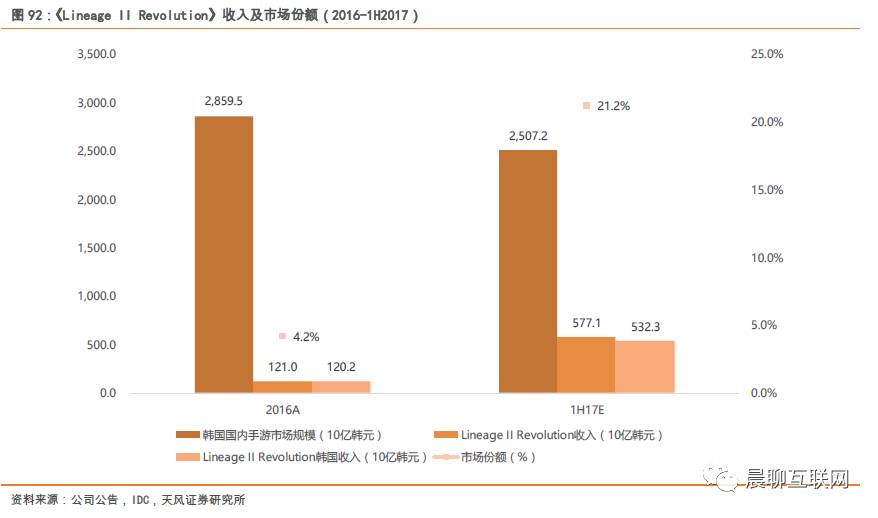

2016年《Lineage II Revolution》的收入为1,210亿韩元,国内收入为1,202亿韩元,市场份额为4.2%;该游戏在1H2017延续强势表现,上半年累计收入达5,771亿韩元,其中国内收入为5,323亿韩元,市场份额高达21.2%。

在台湾、香港、泰国、新加坡、菲律宾等地,《Lineage II Revolution》都是RPG榜第一位,游戏榜Top2,在其他东南亚地区也有不错的表现。台湾和泰国都是亚洲较大的游戏市场,游戏市场规模分别达到全球第15位和20位。在2017年上半年,东南亚地区作为海外收入的主要来源贡献了448.1亿韩元,平均每月74.7亿韩元(约合USD662万)。

该游戏于2017年8月22日登陆日本。

在短时间内App Store畅销排名达到游戏榜第三位,有望成为公司另一个收入增长来源。

3.3.3. 游戏成功的背后:国民级IP+丰富的游戏内部活动

《Lineage II Revolution》辉煌成绩的背后是一款国民级的IP,丰富的游戏活动和足量的广告投放三者的协同作用。

1998年出现的韩国第一批网游笼络了一批年轻人,而这些年轻人过了20年以后已经成为了消费的主力军。Netmable的《Lineage II Revolution》和NCSoft的《Lineage M》在韩国市场的爆发式成功很好的说明了这一点。

其次,

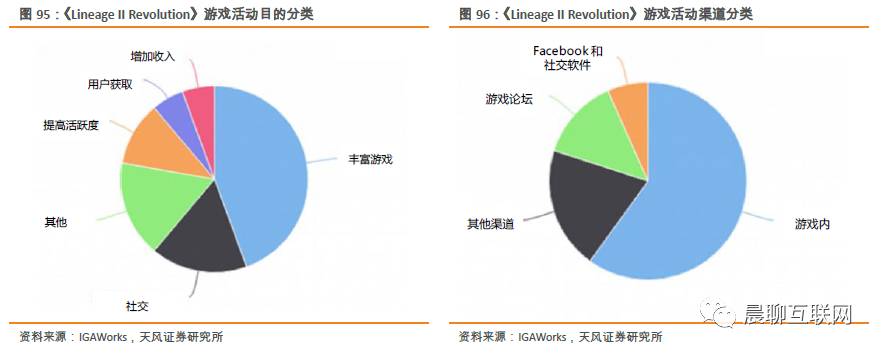

《Lineage II Revolution》的游戏推广活动已经接近100个,

相当于2天就有一个游戏活动,这种频繁的游戏活动可以起到很好的留住玩家的作用。根据IGAWorks的统计,2017年8月23日到9月19日近一个月时间内,平均每日活动数量在7-8个左右,其中以丰富游戏玩法为主,同时兼顾社交、增加收入、用户获取和提高DAU。游戏活动也在游戏内部和游戏外的社交软件分布均匀,表现出较好的运营能力。

3.3.4. 游戏潜在隐患:每个游戏都需面对的评级

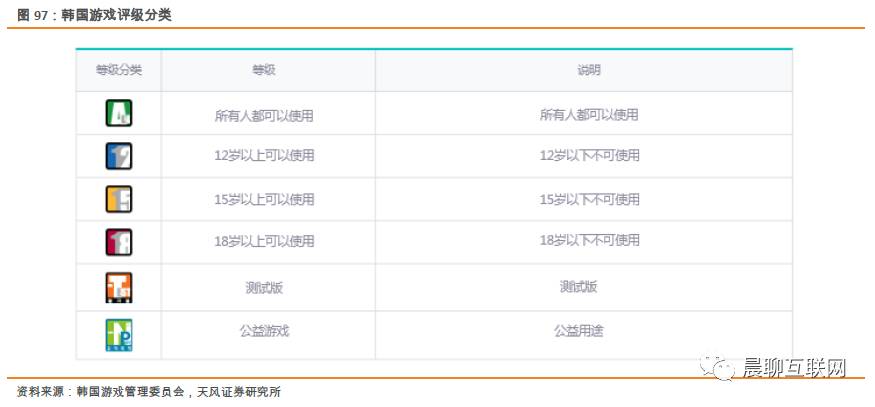

韩国的手游在进入市场之前,都要经历一个“游戏管理委员会”的评级过程。评级根据使用者年龄大体分为几类。所有人都可使用、12岁以上、15岁以上、18岁以上这些都是一些评级门槛。一款15岁评级的游戏,12岁的儿童就不能单独使用。

游戏的分类是基于以下几个标准:“煽情性”、“暴力性”、“恐怖性”、“言语不当性”、“药物”、“犯罪”、“投机性”。比如:《Lineage IIRevolution》游戏原来有一个交易所系统,即玩家之间可以通过交易所交易游戏内物品,而交易所的通用货币就是游戏内购道具,因此该游戏被认为有较强的投机性,导致其游戏被评定为15岁以上可以使用,并且被建议修改游戏交易所系统。

在监管政策的反馈意见下,

《Lineage II Revolution》于2017年7月2日关停了游戏内交易所系统,紧接着7月5日NCSoft的《Lineage M》上线,于是保持了近半年的优势被《Lineage M》所取代,收入排行只能排在第二名。

3.4. 《Marvel Future Fight

》:高质量精品游戏,累计下载超5,000万,海外收入占比达80.2%,是公司海外发行的一次成功尝试

3.4.1. 《Marvel Future Fight

》是一款以漫威超级英雄为题材的动作RPG,力求游戏平衡性

《Marvel Future Fight》是一款基于漫威超级英雄人物的动作RPG,

故事背景设置为超级英雄共同抵抗外来入侵生物。每位玩家在每个关卡可以随意使用上场的三个角色,每个游戏角色都有独特的三个技能供玩家使用。关卡通关之后,会奖励游戏角色升级所需要的道具。游戏主要有两个玩法,一个是需要不断击退外来生物的战争玩法,另一个是玩家之间对战的PVP玩法。

《Marvel Future Fight》是一款画面极其精美的游戏。

游戏画面强化科幻风格,90多位漫威超级英雄都非常生动,且技能效果炫丽。甚至是游戏关卡场景的背景道具的布置、Boss的出场效果都意在使用绚丽的画面感满足玩家的游戏体验。

《Marvel Future Fight》是一款平衡性较强的游

戏

。非付费用户可以通过游戏上线就可以获得自己指定的英雄,且英雄之间存在属性克制,通过合理搭配就可以达到以弱胜强的效果。

3.4.2. 游戏全球发行,海外收入超80%

,累计下载超5,000万,目前每月仍有新增下载120万

与Netmarble的其他游戏不同,《MarvelFuture Fight》从一开始就定位于全球统一发行。

从发行的2015年3月18日到2017年2月,《Marvel Future Fight》的全球下载超过5,000万,并且以每个月平均120万新增下载的速度增长。

《Marvel Future Fight》2016年营业收入1,089亿韩元,同比增长82%,其中韩国国内收入215亿韩元,同比增长51%,海外收入874亿韩元,同比增长91%。海外收入占游戏收入的80.2%。

3.4.3. 游戏IP

是基本,质量是关键

《Marvel Future Fight》的累计收入1,690亿韩元,不可否认,漫威的IP是这款游戏成功的基础。但是漫威的IP并不是游戏成功的全部,其他漫威IP游戏表现一般

漫威IP一共出现了6款官方授权的游戏,并且基本上都是游戏大厂制作,但是成功的游戏只有两款《Marvel Future Fight》和《Marvel Contest ofChampions》(截止2016年8月,累计收入5.5亿美元,平均每月1,250万美元)。2017年上半年,《Marvel Contest of Champions》为Netmarble贡献945亿韩元(约合USD8,350万)的收入。

游戏IP是进入新市场增加玩家熟悉度的利器,但是IP效果带来熟悉感的前提条件就是“忠于原著”。

同样的漫威概念游戏,同样的休闲消除类玩法,但是《Marvel Puzzle Quest》强化了漫威剧情,而《Marvel Tsum Tsum》是在消除玩法中加入了漫威人物,整体漫威风格不强。

IP是一个以内容为中心的社区,聚合话题共鸣度高且喜爱类型比较相似的人群。因此,一个基于IP改编的游戏就是一个游戏圈子和IP圈子的集合。

一个IP游戏的核心用户规模会随着潜在某个IP游戏玩家规模的转化,某类型IP游戏在IP目标人群中的渗透率和某类游戏付费用户规模的增加而增加。

游戏厂商通过借助IP理论上可以将用户扩大到整个热爱某个IP的人群中,即将原本的喜爱某类型游戏的用户扩大到喜欢某个IP的人群中,形成一定的增量用户。同样的,形成的这部分增量用户中原本有部分拥有较好的游戏付费习惯,那么由IP增量用户带来的某个IP游戏的潜在付费用户就可能转变为游戏的某IP游戏的核心用户。因此,一个IP改编游戏的成功公式应为:

一个成功

IP

游戏在选择

IP

时既要考虑某个

IP

游戏目标人群基数,也要考虑与高付费转化率游戏类型目标人群的契合度,从而保证一定的用户渗透率,达到最大化

IP

增量收入的目的。

3.5. 《Everybody’s Marble

》:全球2亿次下载,在韩渗透率高达78%,上线4年仍牢牢占据畅销榜前10

3.5.1. 游戏介绍:

大富翁类游戏,游戏拥有丰富的玩法

《Everybody’s marble》是一款抢手类休闲桌游类手机游戏,于2013年6月11日开始发行。

游戏的玩法最初来源于美国棋盘游戏《Monopoly》,游戏规则是,2-4个玩家轮流投掷骰子,在棋盘上走到骰子摇出的数指示的位置,在到达的位置玩家可以选择花钱买地盖建筑,若其他玩家路过自己地盘则会收取过路费,过路费会随着建筑等级和游戏进程会逐渐上涨,直到有一方付不起过路费游戏结束。

游戏结合角色卡牌成长、骰子皮肤、机会卡战略、多种地图等因素,帮助玩家提高胜率的同时,给玩家带来了丰富的游戏体验。

在该游戏之前,有过一款《

Blue Marble

》,与《

Everybody’s Marble

》极其相似,唯一的区别就是地图的格子数量,前者是

10X10

的格子,后者是

8X8

的格子。但是,《

Everybody’s Marble

》上线后持续成长成为了国民级游戏,而《

Blue Marble

》已经被人遗忘。

3.5.2. 《Everybody

’s Marble》关注用户数据,游戏不断更新迭代留住用户

《Everybody’s Marble》在上线初期登顶畅销榜,但是在上线近半年之后出现轻度玩家与重度玩家之间的实力断层,用户开始流失,畅销排名也不断下降。

实力断层的主要原因在于游戏后期卡牌升级难度增加,重度玩家通过不断游戏增加了卡牌等级,但轻度用户就没有足够的资源进行角色升级导致玩家之间实力相差悬殊,新玩家游戏体验非常差。

面临这种状况,

Netmarble

积极对应,本着轻度游戏轻量化的原则将游戏进行全面改版,全面降低卡牌培养难度,减少新玩家进入门槛,同时通过增加游戏趣味留住核心玩家,延续游戏生命周期。

3.5.3. 《Everybody’s Marble

》上线时长达到50多月,延续超长生命周期

根据韩国KOCCA的调查,手游用户平均游戏时长是14.7周,能持续游戏一年以上的玩家只有8.5%。

这种快节奏的游戏替代频率导致游戏公司如何留住玩家成为关键。

《Everybody’s Marble》上线达到50个月,是韩国Google Play畅销榜中上线时间最早的一款游戏。

用户建议反馈及时,定期更换游戏棋牌地图,严格的质量审核标准等高标准高成本的做法让《Everybody’s Marble》能够一次次延长生命周期。

3.5.4. 《Everybody

’s Marble》休闲游戏轻量化

《Everybody’s Marble》一直维持轻量化战略,而韩国另外一家游戏公司JoyCity的《Game of Dice》作为后来者(2015年10月上线)加入了很多养成因素,将其变成一款较为重度的游戏。在《Game of Dice》的发行初期一度对《Everybody’s Marble》挤压,造成用户流失,畅销榜排名下滑,但没过多久趋势反转《Game of Dice》畅销榜排名不断下滑。

Joycity2016年国内手游收入年收入仅89.3亿韩元(包含《Game of Dice》、《Ocean & Empires》等约4款游戏),远不及《Everybody’s Marble》。

3.5.5. 全球2

亿次下载,单个游戏上线4年后依然占据全市场6%的份额

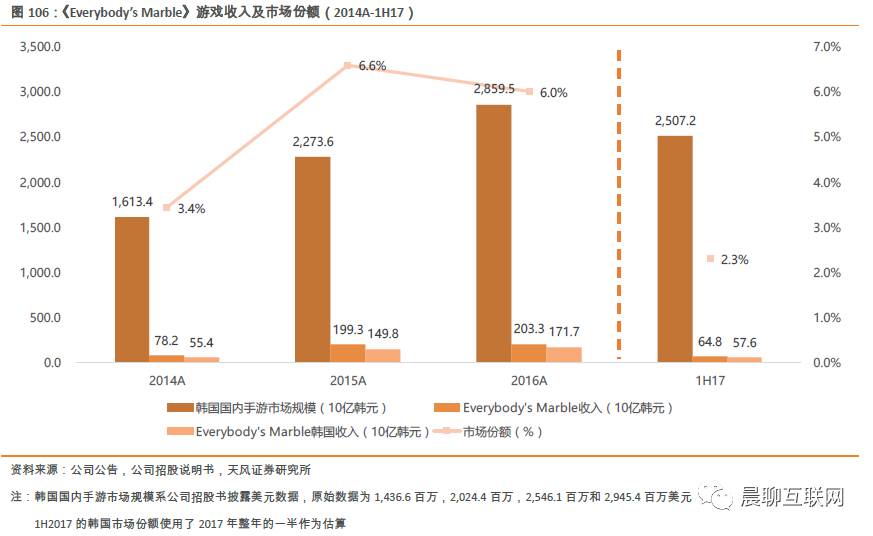

《Everybody’s Marble》发行当天下载超过100万,发行第一周就成为所有应用畅销排名榜第一,每小时收入突破1亿韩元。截止到2017年7月,该游戏已发行超过4年,而在这4年中,《Everybody’s Marble》没有掉出过游戏畅销排行榜Top10。2016年平均MAU超过183万,排名韩国第二。

截止到2016年5月,《Everybody’s Marble》在全球范围内已经拥有2亿次下载,韩国国内就拥有2,000万玩家基础(渗透率高达78%)。

《

Everybody’s Marble

》在

2016

年全球收入为

2,033

亿韩元,国内收入

1,717

亿韩元,国内收入占比

84.5%

,占整个游戏市场的

6.0%

;

2017

年上半年受到《

Lineage IIRevolution

》的挤压市场份额下降到

3.5%

。

3.6. 《Pentastorm

》:《王者荣耀》进军韩国,全新玩法亟待韩国玩家认可

3.6.1. 《王者荣耀》进入韩国沿用中国模式,

游戏发行借力社交平台

《

PentaStorm

》是中国《王者荣耀》的海外版本之一,玩法几乎一致。每个玩家操控一个英雄,由

5

个人合作推掉对方的水晶就算胜利。该游戏于

2017

年

4

月正式登陆韩国,由

Netmarble

代理发行,

Netmarble

没有选择自己独立发行,而是参照中国模式,与韩国的

“

微信

”Kakao Talk

合作,由其发行发挥在社交领域的优势。这样一来,尽管会损失部分收益(

App Store

和

Google Play 30%

,

Kakao 21%

,

Netmarble+

腾讯

49%

),但是满足了《

PentaStorm

》最核心的功能。

根据数据网站AppApe披露,

2017年5月活跃用户中男性玩家占据绝对多数(90.1%),根据游戏茶馆2017年6月数据,《王者荣耀》男玩家只有45.9%。

《PentaStorm》以00后男玩家为主,占比34.3%,其次是90后玩家占31.1%,这些不到30岁的男性玩家占整个游戏的65.4%,30岁以下玩家占比71.5%(对比中国74.6%)。

3.6.2. 《PentaStorm

》表现逐渐走弱,争取更多用户成为关键

《PentaStorm》于2017年4月25日正式开服,开服之后Google Play下载排名迅速增加,

最高到游戏下载榜第1名,在经历了排名大幅下滑后8月份开始逐渐回升,目前排名游戏下载榜第38位。

Google Play畅销排名也从最高14位,最低跌落至68位,目前稳定在前50。

《PentaStorm》是一款需要庞大用户基础的游戏。与其它游戏不同,该游戏主打随时随地都能够公平对战的概念,这意味着

这款游戏的人均收入会比RPG类游戏低,且头部玩家充值比例不会特别突出。

因此,比起人均消费增长的贡献,玩家数量的增长将会成为该游戏能否成功的关键。

然而,韩国市场大部分用户活跃在RPG类游戏,

特别是在20岁-39岁男性玩家当中,RPG类游戏比动作类游戏活跃玩家多近3倍,

《PentaStorm》很难吸引到大部分活跃用户。特别是,与10岁到19岁玩家不同,

20-39岁玩家的获客成本比较高。由于这个年龄段的人较少受到朋友推荐的影响,更多地依赖电视广告,使得获客成本更高。

3.6.3. 《PentaStorm

》举办多种电竞活动,但目前尚未对游戏产生较大影响

《Pentastorm》的推广采取游戏与电竞同行的策略。

《

PentaStorm》已经进行到S2赛季,并且模仿中国KPL赛事,举行本地化的PSPL系列赛事(“Penta Storm Premier League 2017 Summer”于2017年7月23日开幕)。此外,也举行线下网吧锦标赛,即与线下几十家网吧合作,进行网吧玩家之间的民间电竞对抗赛。

由于韩国电竞市场网络游戏根深蒂固,手游的电竞赛事面临着很多强劲对手的威胁。

《PentaStorm》目前市场影响力还不够,举行电竞赛事可能会达不到原有预期。

腾讯《王者荣耀》的第一届“KPL”于2016年末举行,那时《王者荣耀》的活跃用户已经高达5,000万用户,第二届“KPL”高达8,000万。与此相比,《PentaStorm》目前的用户规模还是偏小一些。

3.6.4. 《PentaStorm

》可以尝试加入RPG因素以迎合韩国玩家

《PentaStorm》在核心玩法方面没有进行太多改动。

与《Seven Knights》打入日本市场的游戏彻底改编不同,《PentaStorm》有太多《王者荣耀》的影子,核心玩法几乎没变,这对于一个RPG类游戏长期霸榜的韩国市场是一个“异类”。应用市场用3个月的时间提醒该游戏可能在韩国面临水土不服。

借鉴《Seven Knights》日本市场的经验(进入一个新的市场,比起一个规则的破坏者,规则的遵循者更容易获得成功),

由《王者荣耀》改编而来的《PentaStorm》或许可以尝试加入RPG因素。

如:英雄可以培养,每局进入时的等级根据培养强度不同而有所不同,亦或者根据培养力度的差别,英雄的最高等级可以提高,而不是统一的15级。要体现通过游戏进程的深入,英雄的能力也要逐渐增强。此外,RPG盛行的韩国玩家对于游戏的辅助功能有较高的要求,一般自动寻路、自动挂机等功能会很大程度上减缓游戏难度,而需要总是手动操作的MOBA类型,可能也在一定程度上引起玩家的不适感。

公平性方面可以通过匹配相似战力的玩家来达到,即不单单只考虑段位(《王者荣耀》模式),改版后的《

PentaStorm

》还要考虑战力等因素从而达到游戏的平衡性。

MOBA+RPG类的游戏,既保留了喜欢动作游戏的00后,更能够吸引喜欢RPG的90后和80后(这群人拥有更高的游戏粘性和消费能力),既能够增加用户基础,还能够增加付费道具可选择性。

4.

核心优势:全面的全球化布局、优秀的研发能力

4.1. 游戏全球化战略:广布局奠定全球化基础,“本地化+IP”

开拓国外市场

4.1.1. 全球化布局:布局全球10

个主要地区,全面涵盖主要游戏市场

Netmarble公司从2012年发展全球化,截止到2016年拥有23.7%的海外员工,超过50%的收入来自于海外。

近两年,Netmarble全球化速度逐渐加快,通过并购的方式拓展美国的版图,并且攻坚与韩国文化接近的中国、泰国等地区。截止到2016年末,Netmarble公司的员工已经遍及美国、阿根廷、土耳其、台湾、日本、中国等全球10个地区。如此广阔的全球化布局,让Netmarble的海外收入在2016年超过了在韩国的收入,凸显全球化带来的效益。

根据公司招股说明书披露,

Netmarble

在韩国一共发行了

44

个游戏,在北美发行了

21

款游戏(主要由旗下公司

Jam City

研发并发行);在亚洲(除日本外)发型了

26

款游戏,日本

21

款游戏。

4.1.2. 全球化发行策略

:舍弃“One-build”策略,“本地化+IP”战略获得成功

一般来说,游戏公司的全球化战略是全球同一版本的“One-Biuld”策略。

即,将游戏的同一版本只更改游戏内置语言就发行到全球各个地区。这种战略是一种非常高效且低成本的方式。采用这种方式进行全球化的游戏并不少,比如,SuperCell的《Clash of Clan》和《Clash Royale》。这种战略非常适合休闲类的游戏,因为该类型的游戏对于游戏人群的游戏习惯要求并不高,拥有很好的兼容性,但是对于以RPG为主的Netmarble并不合适。

因此,

Netmarble的全球化战略分为两部分,本地化战略+IP。

Netmarble的本地化战略彻底遵循当地玩家的游戏习惯,甚至不惜改变游戏RPG养成核心系统以使更好地适应当地市场;此外,通过借用玩家熟悉的IP笼络当地用户,使游戏的成功率大大提高。

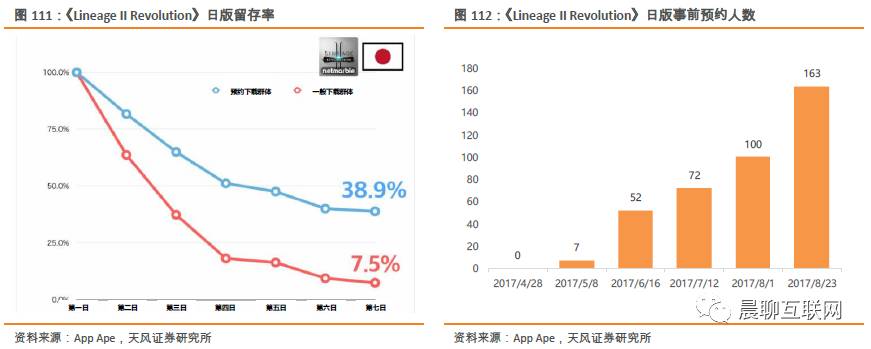

不仅仅是之前《Seven Knights》在日本的发行,最新爆款游戏《Lineage II Revolution》进入日本市场也获得了成功。上线第一天就位列畅销榜第四,上线四个月保持平均收入畅销榜Top4.《Lineage II Revolution》在日本市场的发行采用了事前预约的方式,事前预约玩家留存率显著高于一般玩家,7日留存率达到38.9%,显著高于一般下载人群的留存率。

截止正式发行累计预约量达到163万人,由此计算7日后留存玩家达到63.4万人,已经接近《Lineage II Revolution》在韩国的MAU。

4.2. 丰富的IP

储备和与之配套的高游戏制作水平

Netmarble拥有很多现象级IP,比如《Star Wars》,《Disney》,《Marvel》,《Transformers》和《G.I. Joe》。全球游戏公司中Netmarble是少数拥有如此多高流量IP的手机游戏公司。

此外,

Netmarble

在

2015

年

3

月跟韩国三大游戏公司之一的

NCSoft

签订合作协议,以

NCSoft

将持有

Netmarble 6.88%

的股份,

Netmarble

也会得到

NCSoft

持有的部分

IP

,其中就包含《天堂》

IP

。

Netmarble为了强化自身在全球IP游戏化领域的开发能力,在2016年末收购了开发出《漫威英雄》、《速度与激情》、《饥饿游戏》的美国Kabam公司。

与之相比,中国手游公司目前开发的全球影视

IP

游戏比较少,腾讯以端游

IP

为主,网易拥有《猫和老鼠》、《终结者》、《功夫熊猫

3

》、《来自星星的你》等,游族网络签下了《权利的游戏》手游改编权。

中国手游大厂的游戏

IP

化以网络文学类

IP

为主,比如天蚕土豆的《大主宰》、我吃西红柿的《莽荒纪

OL

》等,这类

IP

积累了由于积累了很多粉丝,因此在玩家获取难度、玩家留存率、玩家付费意愿上都有不可替代的优势。

2015

年

2

月上线的《大主宰》在上市五个月内最高排名达到第

7

,月流水过亿;再比如唐家三少的《冰火魔厨》改编成手游之后单月流水破

3,000

万。

4.3. 用户行为分析大数据系统-“Columbus Engine”

,在用户卸载前有所对策

游戏界“最负盛名”的数据决策型公司是美国Zynga。

Zynga公司在2010年曾经是社交游戏的龙头,其推出的Facebook游戏《FarmVille》、《CityVille》、《Mafia Wars》都获得了令人惊艳的成绩,曾经一度霸榜Facebook游戏榜前10。但是,这样的公司由于极度依赖数据导致创新力反而降低,不发行未被数据验证过的游戏类型,不断复制他人的成功经验,使游戏失去了新鲜感并导致大量用户流失。

与Zynga不同,

Netmarble开发的大数据系统旨在利用其庞大的用户数据优化玩家的游戏体验。

过去的游戏服务使得Netmarble积累了全面的游戏数据,这些数据不止包含玩家玩游戏时长,偏好游戏角色和游戏的充值数据。为了能够充分利用这些数据,

Netmarble在2016年的第一次NTP大会上宣布要开发一款人工智能大数据分析系统“ColumbusEngine”

,力求在玩家卸载游戏之前有所对策。

该系统可以平衡游戏的公平性和游戏难度。

游戏内充值会让游戏进程更快且实力提升更快,如果付费用户和非付费用户之间的差距过大,则会让非付费用户失去继续游戏的动力;如果付费用户发现充值后游戏难度急剧降低,那么同样也会对游戏失去兴趣。为了避免这种情况,

在游戏设计过程中,“Columbus Enginge”会为游戏开发者提供足够的数据,确定更精确的目标玩家人群和更适合的付费道具,以使增加更多的游戏消费机会同时又不会引起玩家的反感

在游戏过程中,

该系统以游戏内秘书的形式可以对付费玩家根据玩家的偏好推荐不同的游戏内购应用,

可以让玩家不断的感受到回应,不会有长期陷入游戏瓶颈期的问题,对于不付费用户,可以减少游戏上手门槛和游戏进程中的不熟悉感,亦可以提供更为合理的游戏角色成长方式。

从Netmarble的收入结构来看,

Netmarble的游戏半衰期大约在2年左右,

目前占公司收入接近1/2的游戏都是在2015年发行的,假设如果继续维持2年左右的半衰期,那么在2017年左右公司的业绩会承压。

4.4. 持续开发畅销游戏的优秀研发能力

Netmarble拥有非常敏锐的市场嗅觉和优秀的研发能力。

纵观Netmarble手游发展史就可以发现,该公司基本上每半年就能推出一款爆款游戏。从最开始的《Everybody’s Marble》、《Seven knights》、《Raven》到最近的《Lineage 2 Revolution》,Netmarble公司总能够适时地推出令玩家喜爱的游戏。

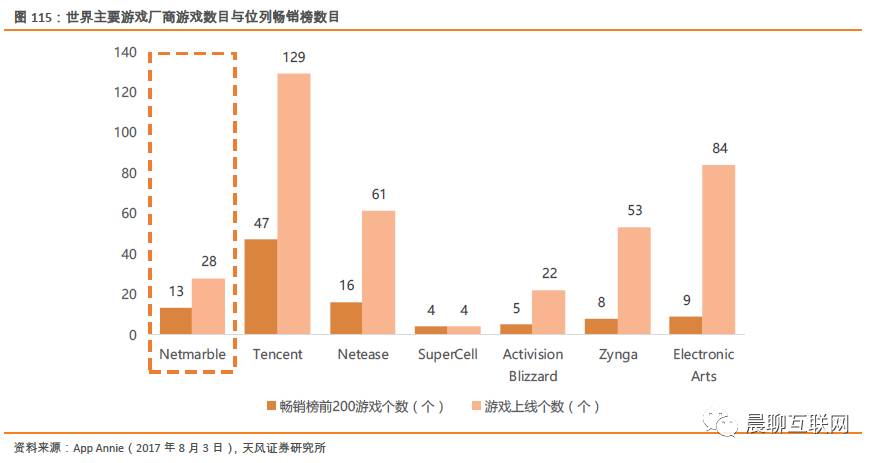

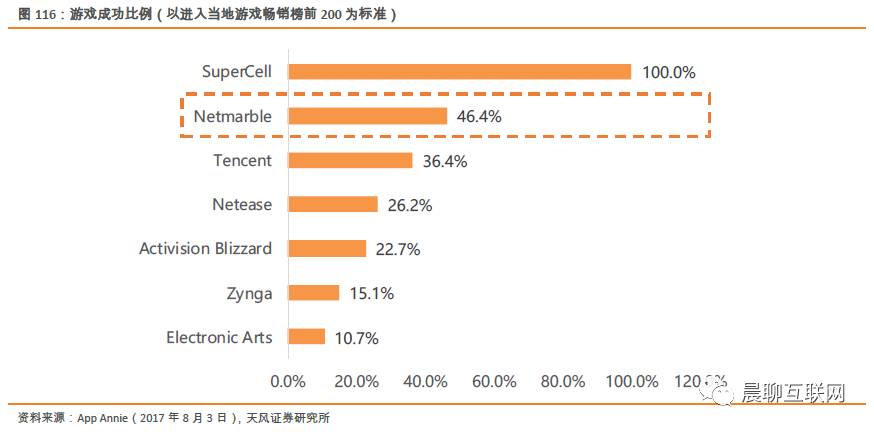

这使得尽管NetMarble尽管只推出了约28款游戏,但有高达13只位列安卓Google Play市场畅销榜前200位,比例高达46.4%,这个比例是一般的游戏大厂达不到的,就连腾讯也只有36.4%。

从

全球范围来看,几个主要的游戏厂商中以腾讯发行的游戏数量为最,但是即使腾讯这样的全球第一手游厂,畅销排行前20游戏的比例只有36.4%,只有专门制作精品游戏的Supercell每个游戏都进入了前200的榜单。

与其他手游大厂相比,Netmarble既拥有极高的游戏成功率,还具有足够的游戏数量,做到两者兼顾。

5. 主要劣势:多款游戏触及拐点

,《Lineage II Revolution》遭遇竞争对手,外来游戏竞争力逐渐增强

5.1. 多款游戏触及拐点,《Lineage II Revolution

》遭遇竞争对手《Lineage M》

Netmarble公司的主要业务收入来自于手游业务,2016年收入前五的游戏占公司收入的62%,该比例在2017上半年达到77%。因此,这几款游戏的表现大致可以决定该公司的业绩。

5.1.1. 《Seven Knights

》国内市场增长乏力,日本市场排名稳定下滑,中国重新上市的《新七骑士》表现未知

《Seven Knights》在韩国市场增长已经见顶,2016年韩国收入1,526亿韩元,同比下降1.4%,2017年上半年韩国收入仅为489亿韩元。

由于两款以《天堂》为主题的畅销游戏,《Seven Knights》在韩国的表现受到进一步挤压。

2016

年全球收入排名第

,1

,日本市场中排名第

1

的《怪物弹珠》收入约

2,000

亿日元;全球排名第

7

,日本排名第

2

的《智龙迷城》收入约为

950

亿日元,全球排名第

10

,日本排名第三的《

Fate/Grand Order

》的收入估算

523

亿日元,日版《

Seven Knights

》在

2016

年最高畅销排名达到第

7

,但是畅销排名近几个月持续下滑,

2017

年

9

月

4

日的排名下滑到

54

位,

2017

年上半年《

Seven Knights

》来自海外的收入仅为

556

亿韩元,预计

2017

年收入不会有明显的积极变化。

5.1.2. 《Everybody’s Marble

》后继乏力,增长有限

《Everybody’s Marble》是一款非常长寿的游戏,即使是到了上线4周年,依然没有跌落韩国Google Play畅销榜前10。

尽管如此,受到《Lineage II Revolution》和《Lineage M》的冲击,2017年整体排名下移。2016年韩国国内收入1,717亿韩元,同比增长15%;2017年上半年收入就已经下滑到576亿韩元。

根据Newzoo的预计,韩国游戏人口为2,560万,

而2016年5月《Everybody’s Marble》在韩国玩家就已经超过2,000万,渗透率高达78%。高玩家渗透率叠加游戏增速减缓意味着游戏收入见顶,未来很难有更进一步的收入增长,长寿游戏已经面临着生命周期末期。