作者:张家伟

来源:华尔街见闻(wallstreetcn.com/)

金融监管风暴是近期影响市场的关键变量,摩根士丹利认为,目前金融体系整顿过程已完成30%,后期市场冲击应该不会像过去那么大,“钱荒”发生的可能性也很低。

摩根士丹利在报告中称,从去年5月到现在,一行三会接连出台重磅监管文件。在这些文件背后,体现的是五大目标:

1、在非标信贷的流动中减少多层嵌套,提高金融市场透明度。

2、消除监管套利,尤其是通过隐藏和非标投资相关的风险权重、针对资本市场监管进行的套利活动。

3、在银行间市场以及交易所售出产品的过程中,通过消除隐性担保以及隐藏的回购协议,来消除表外风险。

4、改善信贷分配效率,减少导致资本市场杠杆增加的信贷流动。

5、减少导致中型银行流动性比率统计扭曲以及借款人融资成本上升的虚假贷款和存款。

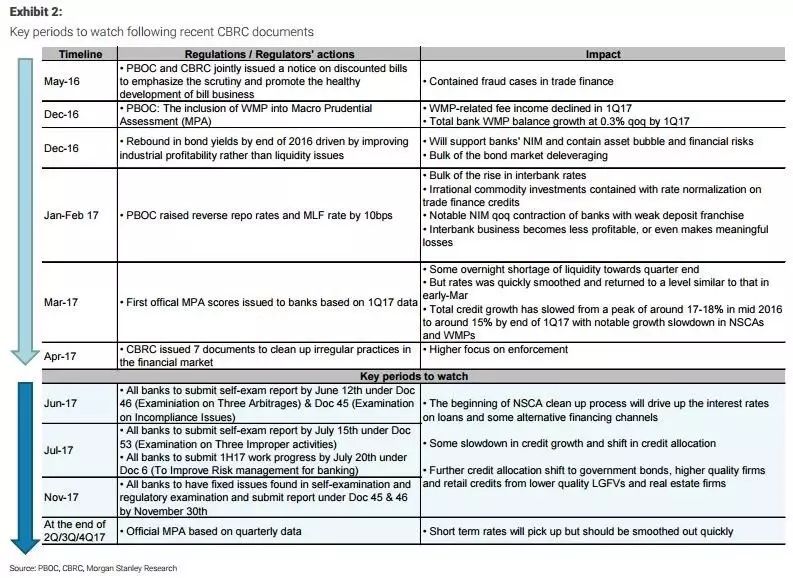

以下是摩根士丹利总结的重要监管文件出台时点,以及未来需要关注的时点。

监管风暴到了哪个阶段?

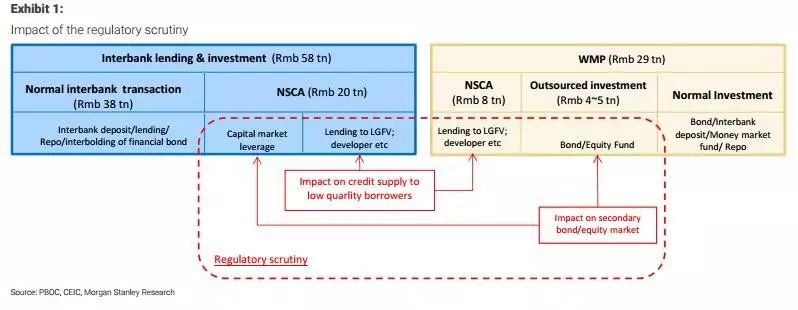

报告认为,监管风暴将涉及中国信贷总额的约20%,重点监管领域包括:

1、通过逾48万亿各类资管渠道投资的28万亿元非标信贷资产。

2、投资于债市和股市的10万亿元资金。

3、未充分计提的风险权重,约为银行资产总额的8%。

4、中小银行通过非常规手段进行的3-5万亿元银行间融资。

报告认为,

尽管监管所涉及的资金巨大,但整个过程仍是可控的,且已经完成了30%,未来对资本市场的冲击将不再那么明显。

报告称,迄今为止监管实现的结果包括:

1、总信贷增速已经由2016年中17-18%的高点下降到今年一季度末的15%,其中非标和理财产品增速下降明显。

2、债市去杠杆的大部分进程可能已经完成。

3、银行间利率上升的过程也已经过去了一大部分,未来监管者可能会追求银行间利率的稳定或者缓慢上升,这也将对债市收益率的上行速度构成限制。

4、随着贸易融资利率正常化,非理性的商品投资得到控制。

“钱荒”不太可能

摩根士丹利认为,部分市场人士很担心在金融体系整顿过程中市场紧缩的冲击,

但是从多个方面来看,“钱荒”以及市场过度紧缩出现的可能性不大。

具体的原因包括,

不管是中小银行还是大银行,仍有放贷的冲动,因此信贷增速不太可能大幅下滑。同时,中国央行手中还有降准等政策工具可用,这也将能避免流动性冲击。

报告写道:

绝大多数中小银行仍有很强的信贷增长动力,大型银行以及非银行融资渠道也将保持稳定增长,这将会阻止信贷增速大幅下滑至10%以下。

很多中小银行成本控制较好,这也让他们免受批发融资成本上升对利润的冲击。同时,大多数此类银行的流动性指标也符合监管要求。

中国央行能够通过更加积极的流动性管理,避免临时流动性冲击,保证非银融资渠道利率稳定。

国务院的密切关注与协调,也能保证监管层之间更好的协作。

闲置资金的运用能够保证高质量领域获得更多信贷供应。

对经济增长影响有限

摩根士丹利认为,

监管风暴对实体经济的总体影响可控。

报告称,预计中国经济活动将在二季度见顶,随后将小幅走软,但是大幅下行不太可能。这是因为,外需以及国内私人部门资本支出的改善,将会对冲房地产投资以及政府推动的公共项目投资放缓的冲击。

同时,摩根士丹利认为通缩最坏的时刻已经过去,和实际GDP增速相比,企业的实际借贷成本仍相对较低。这也意味着,企业部门面临的实际融资成本的上升有限。

版