作者 | 顶流君

来源 | 安华财经(ID:anhuainformation)

老铁们要送快手进入港交所大门了。

在上半年的多次IPO传闻助攻后,快手于11月5日晚间在香港交易所递交了上市申请书,这意味着其或早于抖音成为“短视频第一股”。

作为短视频领域两大头部玩家,快手和抖音的缠斗尤为漫长,在上市这样的节骨眼上当然也不例外。5日下,在快手招股书出来之前,就有媒体报道,字跳将把部分资产打包上市。

很显然,即便身陷TT麻烦中的字跳此时没有全部精力推进国内业务上市,但还是想在舆论上压快手一头。

今年,快手成立第九年,抖音成立第四年,双方在18年的竞争就已经变的焦灼,这种缠斗表现在产品形态、用户规模、广告收入、直播收入、带货收入等方面。

目前来看,抖音多方面领先,成为短视频领域的老大。但身居第二的快手总归也有争第一的心,就像当初的虎牙。

所以,最终战况如何,还真不好说。

01

扒皮虚高数据

C端产品比拼,免不了比日活月活这样的基本数据。所以快手日活到底多少,外界还是充满质疑,5日还有自媒体爆料,快手的日活低至5000万。

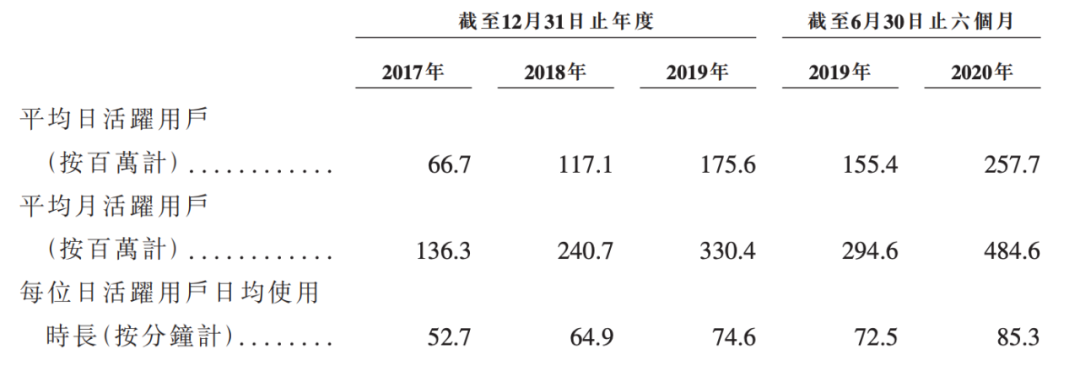

真实数据到底多少?根据艾瑞咨询的数据,截至6月30日,快手App和小程序的日活为3.02亿,月活为7.76亿。而根据官方数据,数字分别为2.58亿和4.85亿。

单App日活来看,平均数确实不到3亿,而与抖音(包括火山)刚宣布的6亿日活相比,数量差距确实是存在的。

其次是广告营收层面,2019年快手的广告目标为100亿元,后提高到150亿元,后据媒体报道,快手当年的广告收入在130亿元。

从招股书数据来看,快手2019年的广告收入为72亿,与媒体报道接近一半的差距。

可能还有其他数据,就不一一列举了。之所以对照这些数据,一方面是想说,平台日常给出的数据可能存在虚高,或者也与取峰值数据有关系。而想要了解公司的基本面,还是要多研究一下招股书。

另外,快手的个别数据与真实数据有差距,那么就让顶流君更好奇抖音的相关数据。

02

毛利率并不高

上述数据只是蹭个热闹,看快手的基本面还是要看看公司核心业务的发展情况,以及潜在的增长引擎。

快手此前未披露过直播收入的表现,不过作为核心引擎表现确实好。

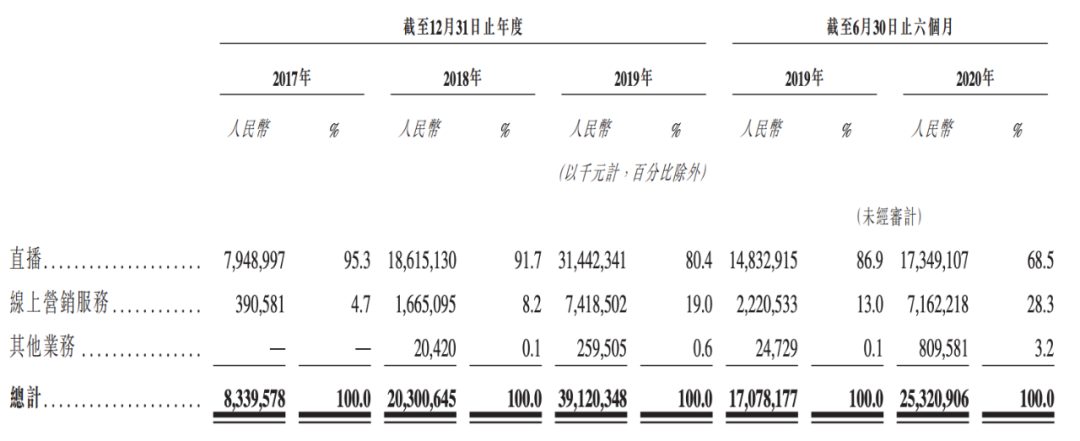

具体来看,快手营收增速依然迅猛。2017年、2018年、2019年及今年上半年,快手的的收入分别为83亿元、203亿元、391亿元和253亿元,增速分别为N//A、143.4%、92.7%和48%。

拆细来看,快手的直播月度付费用户增长惊人。由2017年的1260万增至2018年的2830万,再增至2019年的4890万,进一步增至今年上半年的6400万。同期,直播的月度付费用戶平均收入较为稳定,受疫情对经济状况的影响,今年上半年有所下降。由2017年的约52.5元变为2018年的54.9元,再变为2019年的53.6元,进一步变为今年上半年的45.2元。

根据艾瑞咨询的描述,快手已经是全球以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台。而对于快手来说,短期内直播依然会是主要的收入来源,但整体来看占比在逐年下降,这与平台的多元化收入相关。

2018年,快手商业化提速,开始加大广告变现的力度,如今已经初见成效。

2017年、2018年及2019年与今年上半年,快手来自线上营销服务赚取的收入分别为3.91亿元、17亿元、74亿元以及72亿元,分别占总收入的比重为4.7%、8.2%、19.0%、13.0%及28.3%。

不过,受大环境的影响以及竞争的影响,快手如何获得更多的预算和市场份额,依然具有挑战。

此外,在快手的收入中,还有一块是非常大的亮点,就是电商收入。快手电商业务于2018年推出,根据披露的数据,今年上半年电商交易总额达到1096亿元。此前还有媒体报道,快手电商将2020年的GMV提到了2500亿元,而淘宝直播的是5000亿,抖音的是2000亿。

而在今年8月,快手电商宣布日获突破1亿,订单量超过5亿单,在当时过去的12个月,快手电商累计订单总量仅次于淘宝天猫、京东、拼多多,成为电商行业第四极。而根据艾瑞咨询最新的描述,在直播电商领域,快手电商也俨然成为了全球第二大。

虽然直播带货的交易额是千亿量级的,不过目前其给快手带来的收入却是微乎其微的。

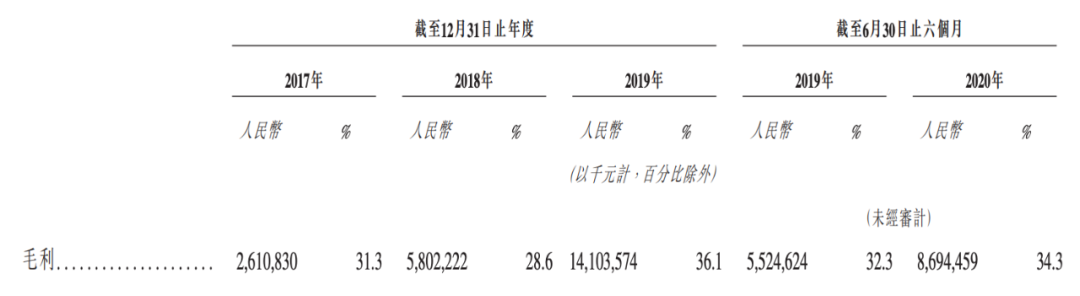

而从利润层面来看,快手依然处于亏损状态。2017年、2018年、2019年和2020年上半年,归属于股东的净亏损分别达到200亿元、124亿元、197亿元和681亿元。同期,调整后的净利润为7.77亿元、1.82亿元、13亿元和-63亿元。而且,快手的毛利并不高,非暴利行业。同期,毛利率分别为31.3%、28.6%、36.1%和34.3%。