继“黑天鹅”之后,现在又冒出了一个“灰犀牛”。笔者原本以为“灰犀牛”概念应该是一笑而过的一件事,可没想到,越来越多的市场人士开始讨论“灰犀牛”。难道没有人发现,关注的落脚点已经偏了吗?担心“黑天鹅”、“灰犀牛”没错,及时发现风险也是预防、解决问题的基础。可真正的重点在于如何预防问题、解决问题。

与其整天盯着鹅啊、牛啊之类的,不如关心如何应对这些问题。

“灰犀牛”这个概念是指发生概率大,影响力大的风险事件;“黑天鹅”是指发生概率小、不可预测,影响力大风险事件。“灰犀牛”在国内兴起主要还是因为7月24日的中央政治局会议。《人民日报》首次提出“既防‘黑天鹅’,也防‘灰犀牛’” 之后,中财办官员在2017年 7 月 27 日,国务院新闻办公室举行新闻发布会上首次界定我国需要警惕的“灰犀牛”有哪些:影子银行、房地产泡沫、国有企业高杠杆、地方债务、 违法违规集资等问题。自此之后,“灰犀牛”概念一发不可收拾,成为网络中又一个时尚的名词。

根据国务院的界定,影子银行、房地产泡沫、国有企业高杠杆、地方债务和违法违规集资这五大类是被点名提到的“灰犀牛”。在此说句题外话,对于前四大类归类,笔者没有疑问,但违法违规集资问题算的上“灰犀牛”吗?前四大类无论哪一项都是足以引发系统性风险的危机。但违法违规集资本身主要聚焦于民间,最多就是引发民间群体维权事件,其破坏力远远不能与系统性风险危机相提并论。把这一类归为“灰犀牛”实在有点小题大做。

实际上,在动物园中,“灰犀牛”可不止这些。除了影子银行、房地产泡沫、国有企业高杠杆、地方债务这四头外,还有高失业、资本外流、人口老龄化、两极分化。

影子银行

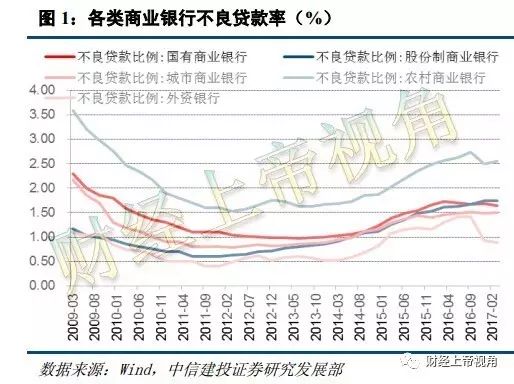

影子银行问题的根本在于不良资产。影子银行在中国是客观存在,但由于没有监控数据,影子银行的存在本身就带着一层面纱。去年,国际评级机构穆迪评估称,2015年中国影子银行的规模大约在53万亿元左右。如今,想必规模更加庞大。

影子银行之所以会成为系统性风险的隐患,其主要原因是其包含的不良资产。影子银行虽然不是正规银行体系,但其本身与银行的关联是千丝万缕、最明显就属银行委外业务。根据国家金融与发展实验室7月25日发布的《钱去哪了:大资管框架下的资金流向和机制》报告数据,截至2016年底,包括通道业务和委托投资在内的宽口径银行委外规模达25.75万亿元。换而言之,影子银行规模中,有三分之一以上的资金都来自银行体系。如果影子银行发生坏账,必然会传导至银行体系。

目前,我国银行不良资产规模重新进入上升通道。而且,这还是在三令五申严格控制不良资产的情况下发生的,这说明调控政策可能已经失效。如果叠加影子银行部分的不良资产规模的恶化,情况更为严峻。

1999

年,当时的银行不良资产比例远超20%,政府随即成立东方、信达、华融、长城四大资产管理公司(AMC

)对接中国银行、建设银行和国家开发银行、工商银行、农业银行的不良资产,即通过四大AMC直接把银行坏账一笔勾销。可其成本是巨大的,因为四大AMC也是国有注资,所以当时解决银行坏账的本质是由财政买单。

这种处理方式在眼下是不可行的。

财政资金本来就因为要托底经济而捉襟见肘,根本没有余力再搞一批四大AMC,因此开放银行不良资产市场是唯一的办法,这也恰恰是下一个市场风口。

处理不良资产业务本身就有着不错的利润空间,国际上,把这行业称为“秃鹫”行业。多培育一些“秃鹫”,自然能解决影子银行这头“灰犀牛”。

房地产泡沫

笔者最近谈房地产谈的有些多,笔者不想在房地产泡沫问题上多费笔墨。1998年商品房市场开放后的20年中,中国城镇居民可支配收入上升6.2倍,城镇化率从33.35%上升到57.35%。根据社科院的数据,中国房地产市值从2004年32.7万亿上升到2016年226.7万亿。同期,股票市值3.72万亿上升到50.77万亿,债市规模从5.08万亿上升到44.34万亿,两者加起来也不及房地产一半。

房地产绑架经济早已众所周知,房地产倒、经济垮。目前,政府对于房地产市场的调控思路是在保住房价稳定的情况下,利用租房市场及经济复苏从内部化解泡沫。所谓的泡沫是指价值与价格偏离程度过高,价值对于价格有着自然的向心力(市场规律)。在市场经济环境下,价格波动受市场主导,泡沫问题只能由市场自我恢复机制调控。但我国并非市场经济,价格被政策控制,所以通过政策调控能否化解泡沫还真不好说。(笔者只能说自己不看好这种被操控的价值回归)

国有企业高杠杆

国有企业高杠杆问题看似是企业层面问题,但由于国有企业吸纳了大量就业人口以及背负了大量债务而成为了继房地产之后的第二头绑架经济的“灰犀牛”。

今年,穆迪下调中国主权债务评级的主要原因是整体债务规模过高,高负债已经开始影响经济发展。(详细可参见6月2日笔者翻译的穆迪报告原文)

此前,金融时报、华尔街日报等国际知名媒体都曾报道,中国整体债务规模已超250%,企业部门占大部分。保定天威、中国二重、东北特钢……这些响当当的国企债务相继违约,对市场信心构成巨大打击。

杠杆即负债,债务越多,且不说何时能完全兑付,仅利息支出就足以给企业套上枷锁。许多企业现在都是举债度日,借新债还旧债。这种饮鸩止渴的解决方式,其最终下场就是破产倒闭。

由于国有企业承担了大量税收和上缴利润任务,同时也承接着大量就业人口。国有企业相继破产的影响已经不限于系统性风险的层面了,而是关系到社会稳定的问题。为此,政府现在的解决方案时债转股和债务置换。用债权换股权绑架债权人,用债务置换拖延债务问题。这两个办法都只是权宜之计,最近,政府的态度发生了变化,对于处置“僵尸企业”的强硬态度暗示,政府对于国有企业的容忍也已经到达了极限,未来可能会放弃治疗,转而把工作重心放到如何安置下岗员工。这种方式处理“灰犀牛”说不定会惹怒“灰犀牛”,不过,除此以外似乎也没有更好的办法。

地方债务

2013

年中国曾做过一次全国范围内的大审计,对全国各地财政及地方债务情况作了一次摸底。当时的大审计报告结论是,“我国地方债务完全可控。”然而,时至今日,情况似乎并非如此。

财政部数据显示,2017年上半年,各地共发行地方政府债券1.86万亿元,与去年同期发行量(3.58万亿元)相比减少1.72万亿元。