来源:鹏拍

作者:保荐代表人 肖鹏

虽然花个10-20万块钱,找个券商尽职调查下,出个上市方案更准确。

但是实践中,还是有很多企业,因为各种原因,想自己先诊断下。确定公司适不适合上市,上市要发生哪些成本,上市大概时间表。

「鹏拍」今天就结合项目经验和政策现状给大家梳理下:

从1991年开始算起的话,中国证券市场搞了26年了,只有3,000多家上市公司。说明,上市还真不是一件容易的事情。

1、行业状况

(1)行业发展空间

国家鼓励的,未来有很大的成长空间的行业适合上市。产能过剩的、污染严重的、造假上市频发的、社会舆论影响差的上市都非常困难。

(2)行业监管状况

有些行业,监管法规、政策不明,业内很多公司普遍从事不是很合规的事项。单独某公司合规运行了,就没有竞争优势了。

这种情况下,整个行业都很难上市。

2、公司状况

(1)竞争优势

公司在行业里面是不是有足够的竞争优势,能够在可预见的将来赚取的利润。能够赚钱,是国内上市的首要条件。

三五千万上市的企业是少数,上市的平均净利润是1亿左右。核心是公司是不是在行业里面有足够的地位。

行业空间足够大的话,前五名、前十名上市都没问题;行业不大话,估计前三名,甚至只有第一名才有机会上市。

(2)规范能力

公司是否有意愿和能力进行规范。为了上市,意愿一般都还是有一些的,主要是能力问题。

①资金能力。很多公司赚的钱,都是靠的不规范来的,少交税、克扣员工五险一金、环保不达标等等。这样的公司,一规范起来就没多少利润了,那就很难上市了。

要保证公司,完全按照IPO上市规范的来的话,还能有足够的利润空间上市才行。

②人员能力。很多公司处于比较偏远的地区。老板想规范,但是招不到合适的人。

光靠中介机构是不行,公司日常业务运营、内控控制,还是要靠企业内部人员进行。

上市的成本分为这样几个部分:税收成本、规范成本、中介成本、其他成本。

1、税收成本

营改增之后,流转税基本上都要规范缴纳了,单说企业所得税。

按照IPO上市申报期三年,上市等待期两年,共五年进行计算。一般公司这期间至少会产生累计2亿元的利润总额,按照15%和25%的企业所得税率计算分别是3,000万-5,000万。

这块成本是要上市之前就要规范缴纳的,可以对地方留存的40%申请减免或返还。

2、规范成本

(1)五险一金成本。

规范起来的话,一般是员工工资的40%左右。

(2)其他规范成本。

根据公司的实际情况,常见的包括资产重组、土地证、房产证、生产手续、环评手续、融资规范等。

这块成本是要上市之前就要规范缴纳的。

规范事项,可以找当地金融办或上市办统一沟通协调。

3、中介成本

「鹏拍」之前有帖子(IPO上市常见误区3:上市费用)详细列示过中介机构成本明细。

一般而言,上市总费用的话,券商2,000万-5,000万,会计师200万-500万,律师150万-300万。

其中券商费用主要是承销费,按照募集资金8%-15%收取;会计师分为基础费用和加期审计费用(加期,每期50万左右)。

另外,需要说明的,中介机构大部分费用都是上市后收取的,上市之前大概需要支付500万左右。(地方补贴一般也有这么多钱)

4、其他成本

其他信息披露、财经公关、庆功礼品等费用,500万左右。

这些费用,大部分都是上市后支付。

1、总体情况

不管是主板还是创业板,申报期都是三年,三年都要规范运营、规范纳税,保持稳定性。

申报期第一年税务可以有一定的不规范,但是差异不能太大。

主板要求三年连续盈利,创业板虽然说理论上一年盈利就能报,但是实践中大部分都是2-3年盈利申报的。

大部分中型券商要求,最近一年盈利,创业板3,000万净利润、主板5,000万净利润才会申报。大型券商,要求会更高一些。

按照目前的审核进度和效率,预计2019年上半年可以消化完毕库存,届时达到即报即审,一般IPO项目6个月-1年审核完毕。

2、新三板挂牌企业

有一定的规范基础,但是必定新三板和IPO的规范要求,还存在一定差距。

一般而言,在满足业绩要求的情况下2017年聘请IPO中介机构的话,2019年可以申报;规范程度足够好的企业,2018年或许可以申报。

这种情况下,2019年下半年-2020年上半年可以上市。

3、非新三板挂牌企业

规范性差一些,现在2016年的所得税汇算清缴已经完成,无法修改,一般2016年用不了了。

这样的话,企业一般只能2017-2019年作为申报期,2020年底或2021年上市。

如果2016年,足够规范,可以考虑使用2016-2018年作为申报期,2019年申报,2020年上市。

文/肖鹏:保荐代表人、注册会计师、英国特许公认会计师,从业10余年,操作过多家新三板挂牌、IPO上市、并购重组、再融资、债券业务。感谢作者的写作。

史上最全的“三板转板”上市排雷宝典!

投行并购案例库

为避免制度套利,监管层迟迟未推出转板上市制度。随着IPO市场的火爆,越来越多的三板挂牌公司选择退市摘牌、直接申报IPO。相比未挂牌公司,该类公司上市需要注意什么问题?以及对于为数更多准备“先挂牌、再上市”的后备上市企业,如何未雨绸缪、避免雷区?本文试图从证监会审核角度,梳理一下转板公司的“特殊关照问题”,提供一些借鉴和思考。

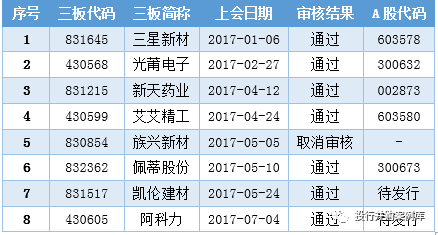

一、2017年新三板转板上市概况

以“过会”审核作为标准,2017年初至今,共有8家新三板企业的上市申请提交至发行审核委员会(“上会”),其中7家通过、1家取消审核,7家过会企业中5家已发行上市、2家待发行。具体情况如下:

二、2017年转板企业“特殊反馈”问题

下文仅讨论与三板直接相关的反馈问题。

1、三星新材

反馈日期:2016-12-14

反馈意见:无与三板直接相关的反馈意见

2、光莆电子

反馈日期:2016-12-14

-

反馈意见:问题1(原编号1):招股说明书披露发行人曾在股转系统挂牌并进行交易。请发行人说明:(1)发行人是否存在或曾经存在股东超过200人的情形,现有股东是否存在委托持股、信托持股或一致行动关系等情形;(2)发行人股份在股转系统挂牌期间的交易情况,披露本次申报后的股权结构变动情况;(3)实际控制人之一林瑞梅通过股转系统向实际控制人之一林文坤协议转让3万股的原因、定价依据、出资来源、与前次股份转让定价之间的差异及原因;说明此次股权转让行为对发行人实际控制人认定及公司治理有效性的影响;(4)请保荐机构核查发行人在挂牌期间的所有公开披露信息、停复牌等事项,对以上信息与本次申请文件和财务报告所披露内容存在差异的部分,请列示对照表予以说明。请保荐机构、发行人律师对上述问题进行核查,说明核查过程并发表意见。

-

问题2(原编号18):招股说明书披露:发行人主营业务为从事LED封装及LED应用产品、柔性线路板的研发、生产、销售和应用方案设计,主要包括LED封装、LED背光模组及配套件、LED照明和FPC业务。2012年度、2013年度、2014年度及2015年1-6月,发行人主营业务收入分别为17,292.87万元、21,886.83万元、20,614.26万元和11,282.76万元,占营业收入的比重均在90%以上。其他业务收入主要包括模具收入、材料销售收入及房屋租金收入。请发行人进一步梳理业务和产品类别,在招股说明书“业务和技术”和“财务会计信息和管理层分析”中真实、准确、完整地披露主要业务或产品的种类、产能、产量、销售模式、销量、单价、收入、单价和销量与收入之间匹配关系;说明发行人各类产品是否存在上下游关系,是否存在发行人自用某类产品的情形;说明上述事项在招股说明书中披露的主要内容是否与新三板披露的公开转让说明书之间存在重大差异,如有,请详细说明差异的内容及其原因。请保荐机构、申报会计师和发行人律师核查并发表意见,并就招股说明书 “业务和技术”和“财务会计信息和管理层分析”中披露的主要业务或产品是否存在重大遗漏发表核查意见。

3、新天药业

反馈日期:2017-03-31

4、艾艾精工

反馈日期:2016-12-17

5、族兴新材

反馈日期:2017-04-17

6、佩蒂股份

反馈日期:2017-05-03

-

反馈意见:问题1(原编号1):发行人是新三板挂牌企业,但申请文件中未披露相关情况。请发行人:(1)补充披露在新三板的挂牌时间及履行的程序,挂牌后在运营、股份转让、信息披露等方面的合法合规性,是否存在违法违规情形,是否存在本次发行上市的实质性障碍;(2)说明在挂牌期间的所有公开披露信息与本次创业板上市申请文件及招股说明书披露内容的差异;(3)补充披露直接或间接股东中是否存在资管计划、契约型基金或信托产品,说明相关产品作为发行人股东的适当性。请保荐机构、律师核查并发表意见。

-

问题2(2017-05-10,发审会问询问题):根据发行人在全国股转系统披露的《公开转让说明书》,发行人子公司江苏康贝原持有江苏省农委2010年5月颁发的《饲料生产企业审查合格证》,说明江苏康贝原持有的《饲料生产企业审查合格证》项下生产的饲料内容,此后未按照有关规定申请取得饲料生产许可的原因。请保荐代表人说明核查过程及结论。

7、凯伦建材

反馈日期:2017-02-20