主要观点

近两周国际市场一波未平、一波又起,上周初美朝“嘴炮”冲突刚刚缓解,本周又增新冲突:

一面是美国内部的政治动荡,一面是欧洲的恐怖袭击。

上周特朗普解散制造业委员会和战略与政策论坛这两大重要的经济顾问委员会。虽然是他主动解散,但也是在7名商界领袖已经退出后才采取的举动,即便特朗普不解散,可能也会不断有人退出,委员会也将名存实亡。更令市场惊讶的是,特朗普还宣布放弃设立基础设施顾问委员会,该委员会是特朗普执行基建计划的关键,其被取消则可能意味着特朗普竞选时所承诺的一万亿基建政策将无法落实。这对原先期待基建改革的美国人民来说无异于一个晴天霹雳。上周首席策略师班农被免,对特朗普来说,此事可谓好坏参半:好的是,班农理念极端,支持贸易保护主义和民族主义,罢免这个幕后控制人,特朗普可能赢得一定的民意和更多的独立性;坏的是,特朗普或将面临更严重的众叛亲离。上周美国财长姆努钦拒绝了他的耶鲁同窗们的辞职建议,继续帮助特朗普政府。但

这样忠诚的伙伴已经不多。上个月医改投票时共和党中就有数人临时倒戈,加上这次商界伙伴的背弃,以及在国际市场上树敌众多,特朗普未来的执政之路将更加艰辛。

上周欧洲恐怖袭击不断,除了西班牙著名旅游城市巴塞罗那的货车撞人事件,还有西班牙海滨城镇坎布里尔斯、芬兰西南部城市图尔库和德国西部城市伍珀塔尔分别发生的持刀伤人事件。

这些恐怖袭击事件对市场造成了较大冲击,周初刚刚因为美朝事件缓和而回落的VIX指数再次快速攀升。

市场对特朗普的信心下降以及地缘冲突爆发,令上周黄金一改周初的短暂回落势头并再度上涨,最高已经突破1300美元/盎司的关口。但我们依然认为,黄金难以突破1300美元/盎司,因法国大选落定后,今年可能不会出现类似去年英国退欧公投的黑天鹅事件,所以也很难达到当时的1350美元/盎司水平。

短期内,如果恐怖袭击没有继续集中爆发、特朗普内阁动荡渐平,黄金会从当前高位回落。不过,小的地缘冲突和特朗普的出其不意均会不定期支撑黄金,再加上今年后期美联储加息动力偏弱,对黄金的压制也较低,金价即便下行也难以跌破

1250美元/盎司。

上周特朗普过得并不舒坦,在先后有7名商界领袖宣布退出制造业委员会后,特朗普上周三(8月16日)解散了制造业委员会和战略与政策论坛这两大重要的经济顾问委员会。特朗普在推特上表示,解散这两个委员会,是为了避免商业领袖面临压力。但事实上,即便他不解散委员会,可能也会有更多的商业人士离开。这次的“解散事件”可能与佛吉尼亚的暴力冲突事件有关。本月12日,弗吉尼亚州夏洛茨维尔市一场名为“团结右翼”的“另类右翼”集会引发暴力冲突,造成近40人死伤。当天,特朗普在声明中谴责“多方”仇恨、偏执和暴力的恶劣表现。“多方”一词被认为没有直接批评引发暴力冲突的白人至上主义者,引发国会两党多名议员和舆论的不满。随后,多名商界领袖宣布退出制造业委员会。

除此之外,特朗普在上周四还宣布放弃设立基础设施顾问委员会的计划,该计划在上个月就已经启动,拟邀请的成员将来自于房地产、建筑、交通等行业的专业人士。基建计划是特朗普竞选时承诺的重要任务,如今特朗普放弃设立基建委员会,对原先期待基建改革的美国人民来说无异于一个晴天霹雳。再加上特朗普还面临着商界人士的众叛亲离,其首席战略师班农也在上周离职,特朗普的支持率可能会进一步下降。

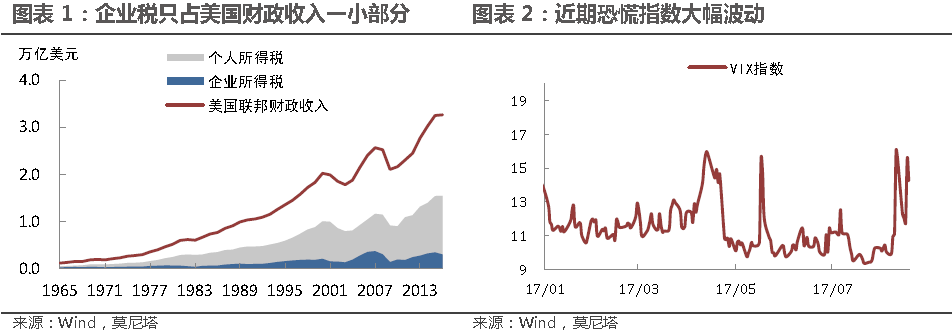

不过我们一直提示的是,对特朗普不用过于悲观,我们可以对其企业税改有所期待,因为企业税收收入占政府收入比重较低(仅为

10%)(

图表 1

),下调企业税相对于调整个税或基建计划都更容易(详见《

关注海外市场的三个“Surprise”

》)。一旦特朗普企业税改方案取得进展,其支持率也将获得提振。

上周四(8月17日)西班牙巴塞罗那发生了货车撞人事件,上周五西班牙海滨城镇坎布里尔斯、芬兰西南部城市图尔库和德国西部城市伍珀塔尔分别发生持刀伤人事件。西班牙的两起恐怖事件共造成14名平民死亡,100多人受伤。芬兰和德国的事件也造成数人伤亡,很可能是恐怖袭击。在这些事件的冲击之下,周初刚刚因为美朝事件缓和而回落的VIX指数再次快速攀升,虽然较上周小幅回落,但处于5月以来的高位(图表 2)。

近两周地缘冲突打破了资本市场的许久平静,黄金也因此居高不下。我们此前多次提及

黄金今年的顶部水平大约在

1300美元/盎司,因为今年没有类似于去年英国退欧公投那样的黑天鹅事件,所以也很难达到去年1350美元/盎司的水平。

不过,恐怖袭击和特朗普的出其不意均会不定期支撑黄金,再加上后期美联储加息动力偏弱,对黄金的压制也较低,

金价即便下行也难以跌破

1250美元/盎司。

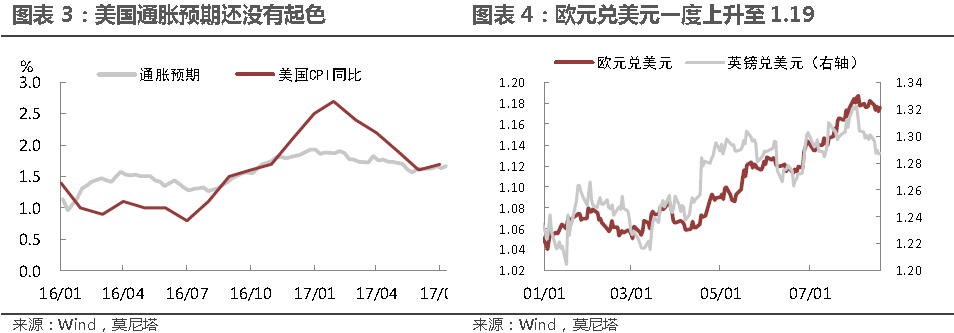

本周美联储和欧央行分别公布了各自7月货币政策会议纪要。虽然会议早已开过,政策早已公布,但市场仍然出现了波动,因为纪要中又透露出了一些市场所不知道的新信息。美联储会议纪要认为,9月将会宣布缩表,而通胀则引起联储内部较大分歧,所以年内加息节奏将放缓(图表 3)。欧央行会议纪要也透露出了委员们的看法:首先,欧央行对于经济增长前景较为看好,但对于通胀上涨的持续性保持警惕态度,需要进一步观察;其次,欧央行表达了对欧元汇率可能过高的担忧(图表 4);最后,欧央行继续肯定了量化宽松的意义,认为资产购买仍将是重要的货币政策工具。

根据最新的纪要内容,我们认为,

美联储年内加息的节奏可能进一步放缓,而欧央行同样也会维持当前的宽松政策直至年底。所以,年内美欧货币政策处于弱分化的状态,但明后年,货币政策可能走向统一,即美日欧共同走向货币政策正常化。

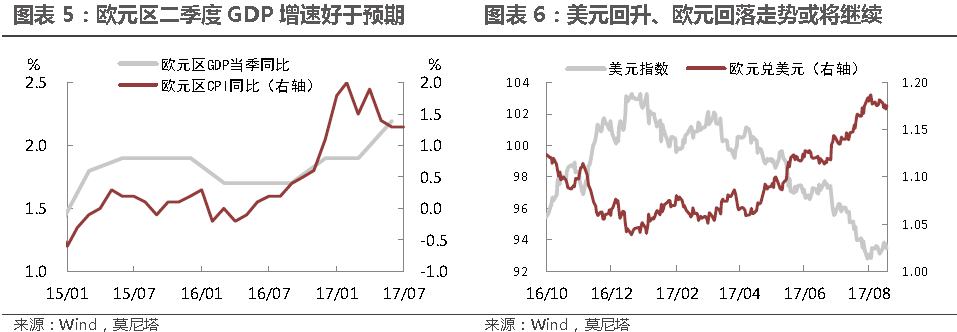

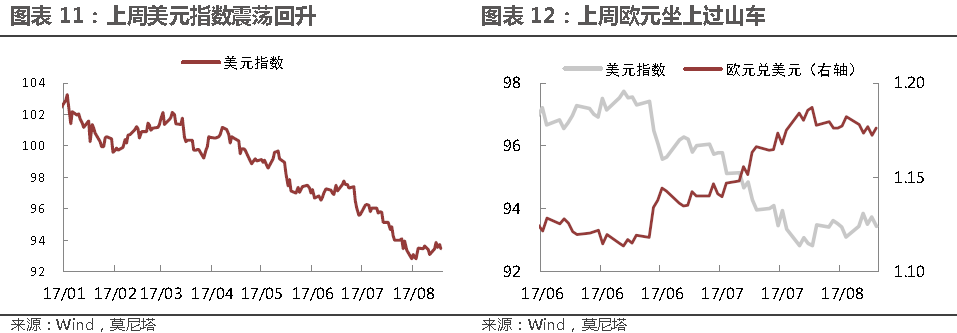

上周三(8月16日)欧盟统计局公布了欧元区最新的GDP数据,二季度欧元区修正后的GDP环比增速为0.6%,符合预期;GDP同比增长2.2%,好于预期的2.1%(图表 5)。从该数据来看,欧元区经济依然在稳步复苏(连续17个季度扩张),但欧元却出现了下跌。这主要是因为经济稳定符合预期,而欧央行的行动却令市场失望。根据欧洲央行发言人的消息,德拉吉不会在下周的杰克逊霍尔会议上透露新的政策信息,这减弱了市场对于欧洲央行退出量化宽松政策的预期。另外,美朝嘴炮战暂停,恐慌情绪回落,美元小幅回升,也导致欧元兑美元下跌。

虽然欧洲经济表现稳健,但我们认为,从维持公信力以及观察通胀走势方面考虑,欧洲央行今年年内大概率会维持当前的宽松态度,所以

美日欧之间货币政策的分化依旧,欧元相对美元的强势表现可能逐渐削弱(

图表 6

)。

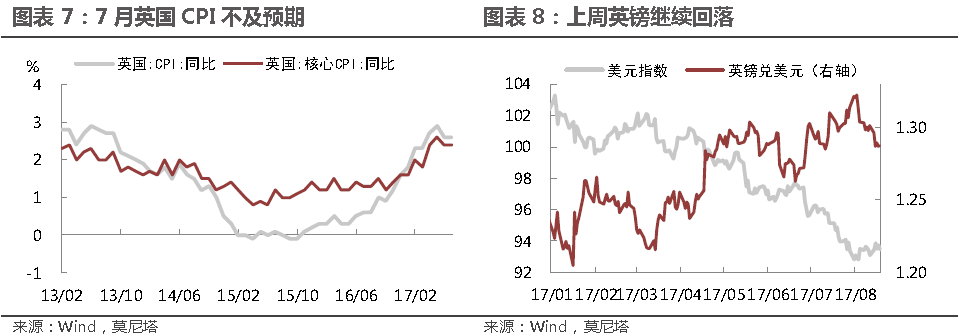

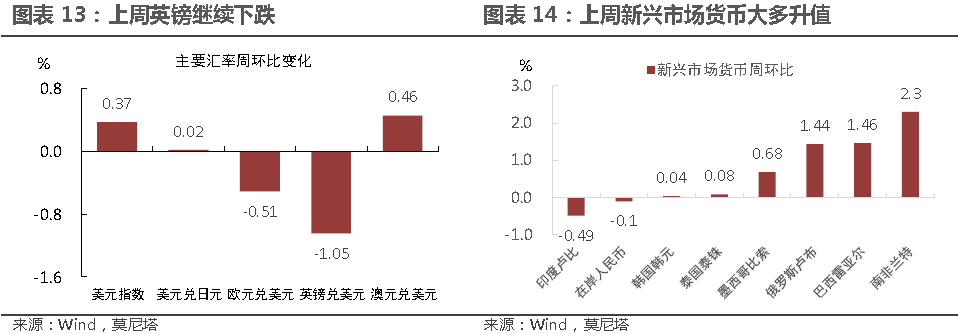

上周英国公布了最新的CPI数据,7月CPI同比增速为2.6%,核心CPI同比为2.4%,均与前值持平,也均不及预期(图表 7)。数据公布后,英镑对美元汇率快速下跌,刷新7月14日以来低点至1.2908(图表 8)。今年以来英国CPI同比增速一直高于2%,但这很可能因为退欧公投后英镑一直处于低位,英国进口商品价格高涨,物价上涨以输入性为主。如果没有英镑大幅贬值的帮助,英国通胀水平可能根本没有达到2%。

在8月初政策会议上,英国央行不仅认为通胀可能回落,且下调了对经济的预期。这次数据印证了其判断,再加上央行委员会中的鹰派代表人物Kristin Forbes已经离职,

年内英国央行可能继续按兵不动的策略。

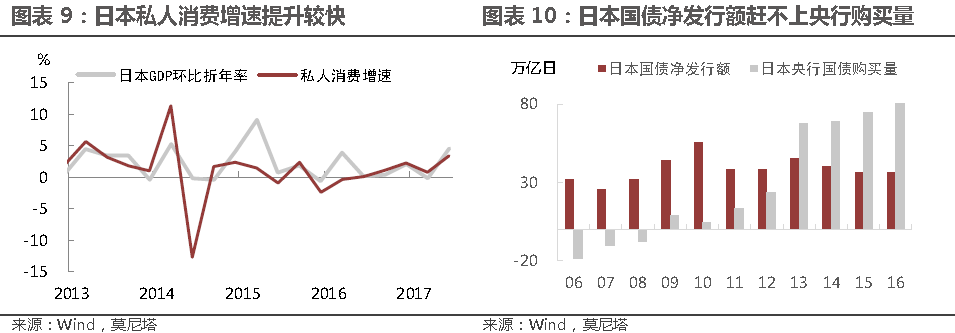

上周一(8月14日)日本内阁府公布了最新的GDP数据,二季度日本实际GDP年化增长初值为4%,大幅高于预期值2.5%和前值1.0%,为两年以来最高增速。除了此前拉动经济的主要动力--外贸,二季度内需成为重要推动力,私人消费增长了0.9%(年化约3.7%),高于预期的0.5%,也高于前值0.3%(图表 9)。这也是一些经济学家认为后期日本可能的转型方向。当天日元反应较为平淡且小幅下行,不过主要是受到恐慌情绪退潮的影响。

当前日本经济已经连续6个季度实现扩张,这是金融危机以来的最长复苏周期。消费者情绪的好转对决策者信心是巨大的提振,安倍经济学实施多年似乎终于有了效果。我们曾提到,

由于长期量化宽松带来很多弊端,例如无债可买(

图表 10

)、做庄股市、压低银行业利润等,日本央行已经在“悄悄”减少购债规模。如果目前经济向好势头能够持续,日本央行很有可能会收敛其宽松态度,并可能早于预期宣布退出宽松。

美元指数上周震荡回升,环比上涨0.37%,至93.45。欧元上周则坐上了过山车,由于美联储公布了偏鸽派的会议纪要,且特朗普解散了制造业委员会,以及策略与政策论坛,美元快速下跌,欧元被动上涨。随后同样偏鸽的欧央行纪要令欧元承压,欧元兑美元应声下跌,至8月以来的最低1.1662的位置。英镑则因CPI数据不及预期而继续回落,目前已经是一个月最低位。新兴市场货币大多升值,韩元刚刚从美朝冲突的紧张情绪中缓和过来,基本走平(图表 11,图表 12,图表 13,图表 14)。

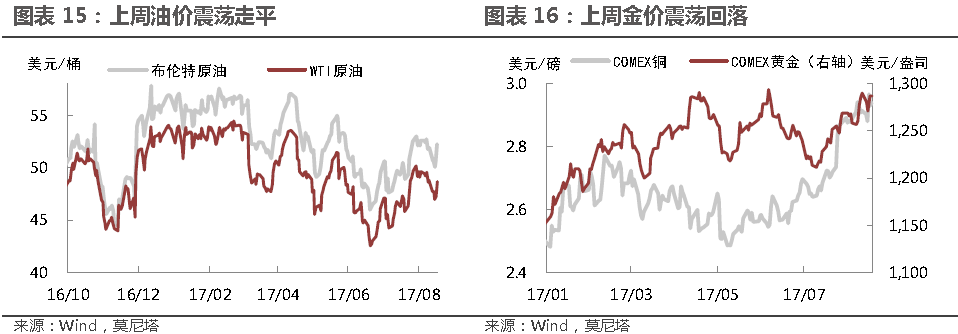

上周初油价受到美国和OPEC产量增加的打压,但美元后来的下跌、钻井数下滑均提振油价,上周五油价单日大幅暴涨,WTI原油期货报48.66美元/桶,环比下跌0.33%;布伦特原油期货报52.26美元/桶,环比上涨0.65%(图表 15)。预计短期内油价将继续在当前水平徘徊。

黄金上周出现震荡,周初因为美朝局面缓解而下跌,但在西班牙恐袭以及美国政局变动影响下,黄金再度回升,并一度突破1300美元/盎司关口。上周五,特朗普罢免了首席策略师班农,由于班农支持贸易保护主义和极端民族主义,所以他的离职提升了市场风险偏好,黄金回落。上周COMEX黄金报收1286.8美元/盎司,环比下跌0.26%(图表 16)。

短期内,黄金可能会在恐慌情绪平息后出现回落,但底部或在

1250美元/盎司附近。

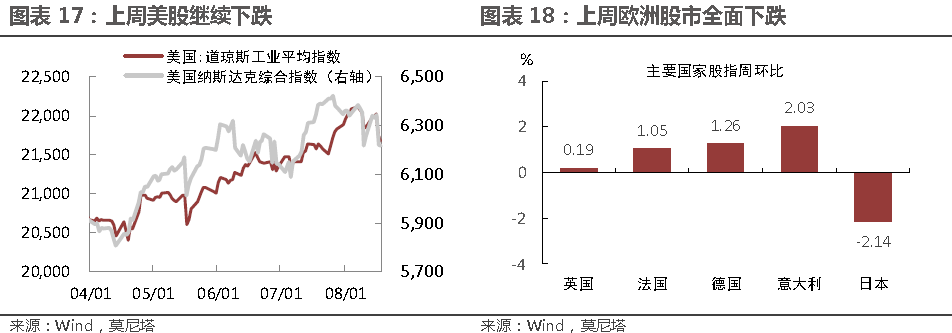

上周美股继续回落,道琼斯工业平均指数下跌0.8%,标准普尔500指数下跌0.6%,纳斯达克综合指数下跌0.6%(图表 17)。美股下跌影响因素较多,主要是因为美国政局的变动令市场对特朗普的政策执行力预期再度下降。

上周欧股先升后降,欧股在上周初大幅跳升,主要因为美朝局面缓解,随后欧元区公布的GDP数据表现良好,继续推动欧股上涨,但西班牙和芬兰等多地恐怖袭击爆发,压低了欧股的升幅。上周英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数分别上涨0.19%、1.05%、1.26%和2.03%(图表 18)。

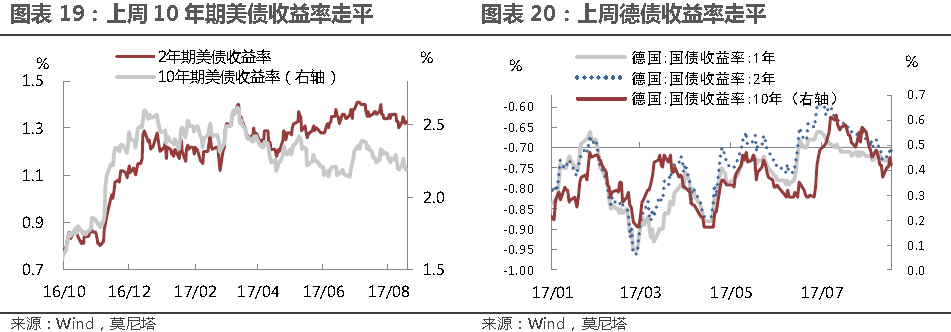

上周美债收益率低位徘徊, 1年期、2年期国债收益率全周上行3bp,但10年期美债收益率走平,收于2.19%,维持两个月最低(图表 19)。上周德国国债收益率走平,2年期和10年期德债收益率均维持不变,10年期德债收益率继续收于0.42%(图表 20)。上周事件众多,但美债欧债均震荡走平,这或预示着若风险偏好在本周继续修复,则欧美债券收益率还有上行压力。

联系作者,请发送邮件至:

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!