更多、更及时的干货内容,请关注扑克投资家网站

来源 | 中信期货研究资讯,ID : zxqh_yjb

编辑 | 扑克投资家,转载请注明出处

导读:当外汇期货的报价(以1单位的A货币兑换多少B货币来进行报价)高于外汇远期时:在远期端,签订买入A货币,卖出B货币的合约。同时,在期货端进行买入B货币,卖出A货币的操作。到期时,在远期端履约,在期货端参与货币交割。获得两个市场定价偏差带来的套利收益。

当外汇期货的报价低于外汇远期时:在远期端,签订买入B货币,卖出A货币的合约。同时,在期货端进行买入A货币,卖出B货币的操作。到期时,在远期端履约,在期货端参与货币交割,完成套利动作。

由于期货端和远期端的货币可以形成一个完整的资金闭合链,因此,投资者的总收益仅与合约签订时两端的报价有关。只要套利操作的收益超过资金成本,这样的操作就是有意义的。

由于涉及了实际的货币交收,该策略本质上是一种无风险的期现套利。其中,主要的盈利点在于不同外汇衍生品市场对于标的货币对的定价偏差。如果是采用CNY远期与CUS期货进行套利操作的话,其盈利还包含了不同市场对于标的货币对的定价偏差。

在汇率市场出现大幅波动的情况下,市场情绪出现波动,进而导致不同市场的定价可能存在一定的偏差,从而更容易出现类似的套利机会。

外汇交易工具类别丰富。场外工具主要有外汇即期、外汇远期、外汇掉期、货币互换和外汇期权等;场内工具主要有外汇期货与外汇期权等。考虑到同一货币对的不同交易工具之间定价可能受到参与者行为等因素的影响,进而出现暂时的价格偏离。那么,这样的价格偏离背后是否存在一定的套利空间?如何把握这样的价格扭曲机会来进行套利操作?从策略实现的便利性出发,本文先将目光放在了操作简便、投资者熟悉度高的外汇期货和外汇远期之上,通过思路梳理及数据验证等方式来挖掘两者之间的套利机会

外汇远期是指交易双方以约定的外汇币种、金额、汇率,在约定的未来某一日期(距离成交日两个工作日以上)进行交割的外汇交易。

外汇远期的交易集中在场外市场。目前主要的参与途径有两种:其一,是银行间的批发市场;其二,是银行柜台的零售市场。其中,第二种是更为常见的,也是一般企业参与外汇远期交易的主要途径。具体可由企业与银行签订远期结售汇或者远期外汇买卖协议来完成。

外汇期货是指交易双方以约定的外汇币种、金额和汇率,在未来某一约定时间交割的标准化合约。

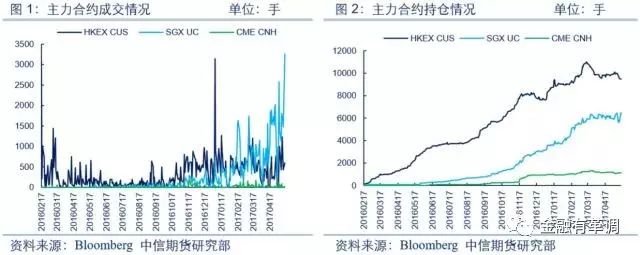

与外汇远期不同,外汇期货交易主要是场内交易。目前,中国内地尚未有外汇期货相关品种上市。但在全球范围内,已经有多个国家及地区上市了人民币外汇期货,如香港交易所(HKEX)、美国芝加哥商品交易所(CME)、新加坡交易所(SGX)等。从活跃度来看,香港交易所的美元兑人民币汇率期货(交易所代码:CUS)表现相对突出。成交活跃,持仓明显高于其他品种。

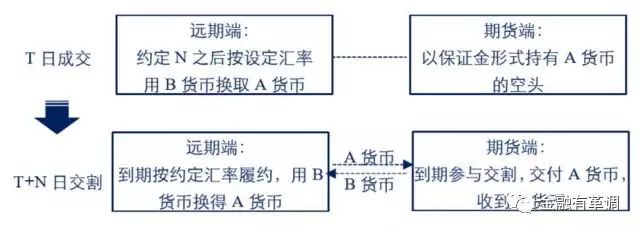

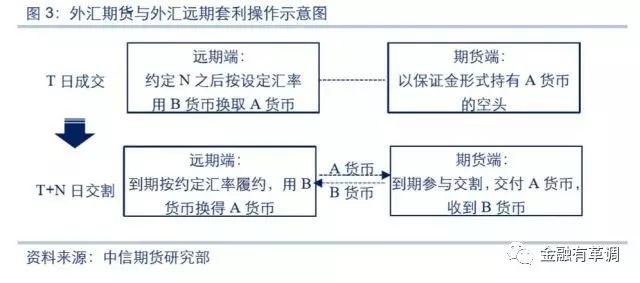

本次套利策略主要思路是利用同一货币对、到期时间相同的可交割外汇期货合约与外汇远期合约之间的价格偏离来进行无风险套利活动。具体的操作思路如下:

● 当外汇期货的报价(以1单位的A货币兑换多少B货币来进行报价)高于外汇远期时:在远期端,签订买入A货币,卖出B货币的合约。同时,在期货端进行买入B货币,卖出A货币的操作。到期时,在远期端履约,在期货端参与货币交割。获得两个市场定价偏差带来的套利收益。

● 当外汇期货的报价低于外汇远期时:在远期端,签订买入B货币,卖出A货币的合约。同时,在期货端进行买入A货币,卖出B货币的操作。到期时,在远期端履约,在期货端参与货币交割,完成套利动作。

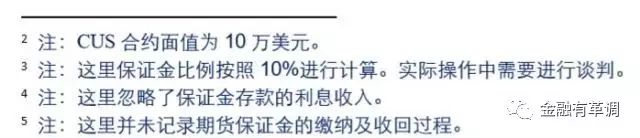

从以上操作思路可以看出,本次套利交易涉及到远期及期货端的现货交割。香港交易所的美元兑人民币外汇期货(交易所代码:CUS)是全球首只采用实物交割的人民币外汇期货,为我们进行外汇期货与外汇远期之间的套利交易提供了便利。具体的CUS交割过程,由卖方缴付合约指定的美元金额,而买方则缴付以最后结算价计算的人民币金额。

我们以外汇期货的报价高于外汇远期报价的情形为例,具体来分析整个操作过程中的资金情况,进而分析操作中的盈亏关键。

● 首先,在T日,观测到到期时间相同的CUS的价格,高于美元兑人民币的外汇远期报价。因此,投资者可参照前文所述的操作思路,在远期端,签订合约面值为N美元的、到期按照约定价格PP买入美元、卖出人民币的外汇远期合约。

● 同时,在T日,投资者在外汇期货市场,卖出N/100000手 的CUS合约,入场价格为PF1。

● 在T+N日,远期端进行履约,使用N*PP的人民币换得N美元。

● 在T+N日,期货端参与交割。由于是CUS合约的卖方,因此,需要交付合约约定的美元金额N。同时,收到以最后结算价PF2计算的N*PF2的人民币。同时,收到期货端交易收益N*(PF1-PF2)。

具体的资金流入流出情况如下:

因此,同时将外汇期货端与外汇远期端结合来看,总收益情况如下:

N*PF1-N*PP-16*N/100000

可以看出,投资者的总收益仅与合约签订时两端的报价有关。与到期美元兑人民币的即期汇率以及CUS结算价无关。因此,只要套利操作的收益超过我们的资金成本,这样的操作就是有意义的。

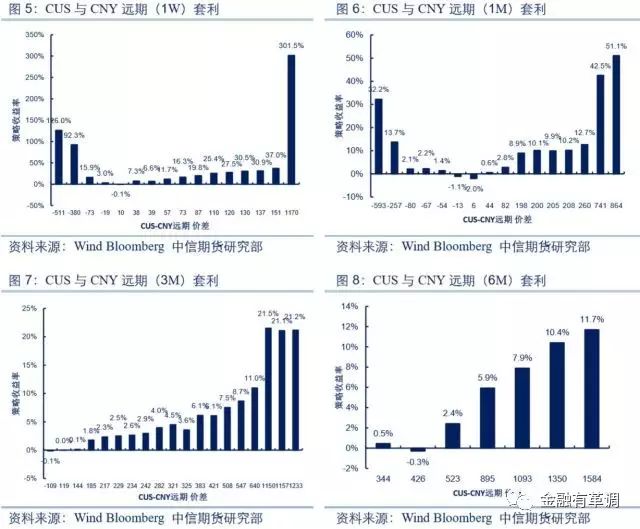

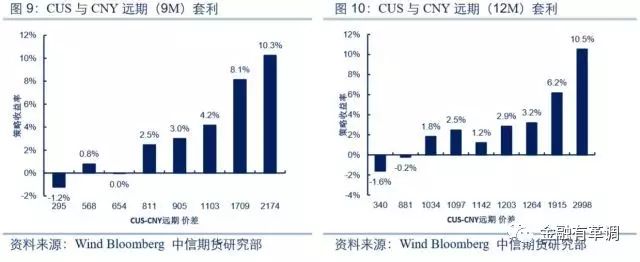

我们对这一策略进行具体的数据检验。远期端选取了CNY远期1W、1M、3M、6M、9M和12M的报价数据。期货端选择了CUS1601至CUS1707、CUS1709、CUS1712以及CUS1803的收盘价数据。

这里以CUS1703为例。由于该操作需基于到期时间相同的原则。因此,我们将距离CUS1703最后交易日,即2017年3月13日,时间长度分别为1W、1M、3M、6M、9M和12M的CNY远期报价和CUS1703合约收盘价进行比较,并计算价差,结果如下图所示:

可以看出,在2016年12月13日,也就是距离CUS1703最后交易日还有3个月时,CUS1703价格与对应3个月的CNY远期报价之间出现了明显偏差。且CUS1703报价高于CNY远期3个月的报价,符合策略思路介绍的第一种情况。

因此,我们以10万美元操作金额为例。在远期端签订10万美元,按照约定汇率为6.918的买入美元、卖出人民币合约;同时,在期货端,卖出1手CUS1703合约,成交价为7.0413。到期进行远期合约履约及期货交割。操作收益情况如下:

类似于CUS1703的操作方式,我们将所有数据均进行了检测,结果如下图所示。其中,横坐标表示到期时间相同的CUS合约报价与CNY远期报价的价差,纵坐标表示扣除融资成本之后的净收益率年化值。

对于不同的时间窗口,回测合约个数存在差异的主要原因是:其一,部分合约上市运行时间较短,无法满足较长操作窗口的回测需求。如CUS1701从2016年9月20日上市,到2017年1月16日最后交易,2017年1月18日交割,运行时间不足6个月,无法满足6个月及以上长度的套利操作的数据验证。其二,部分合约上市时间较晚,无法获得较短操作窗口的回测数据。如CUS1709最后交易日为2017年9月18日,目前无法获得距离最后交易日时间长度在3个月及以下的数据。

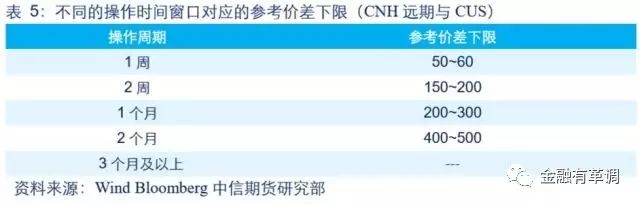

从结果可以看出,如果以年化收益超过10%为标准,则对于不同的操作时间窗口,其相对具有操作价值的参考价差的下限如下。当然,由于设定的初始资金占用水平及采用的资金利率存在主观性,这个价差下限并非是固定且绝对的。

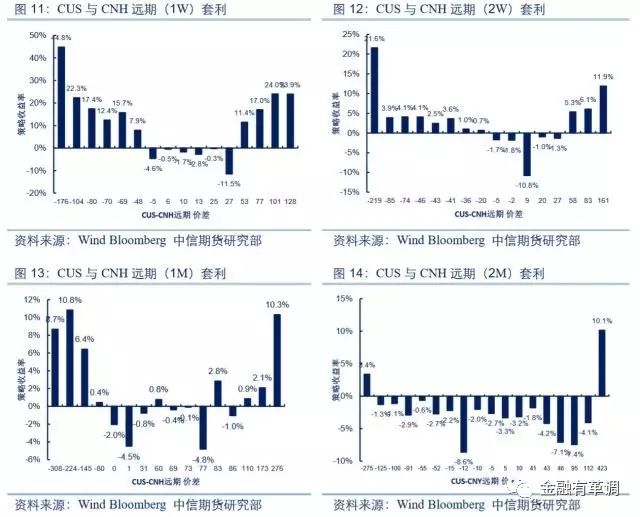

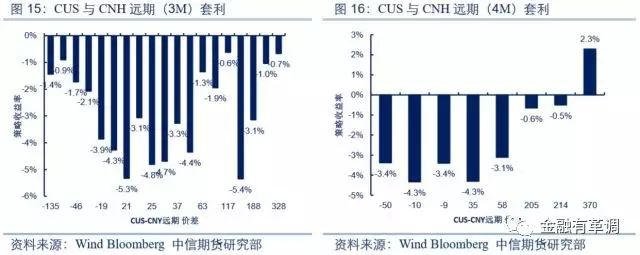

考虑到套利交易顺利实施的前提是远期端与期货端可以形成一个完整的资金闭合链,由于CNY远期市场与CUS期货市场分属于在岸、离岸两个市场。同时,资金跨境需满足一定的要求。因此,为了保证套利交易的顺利实施,我们考虑同一市场,即离岸CNH远期市场与CUS期货市场的套利交易。

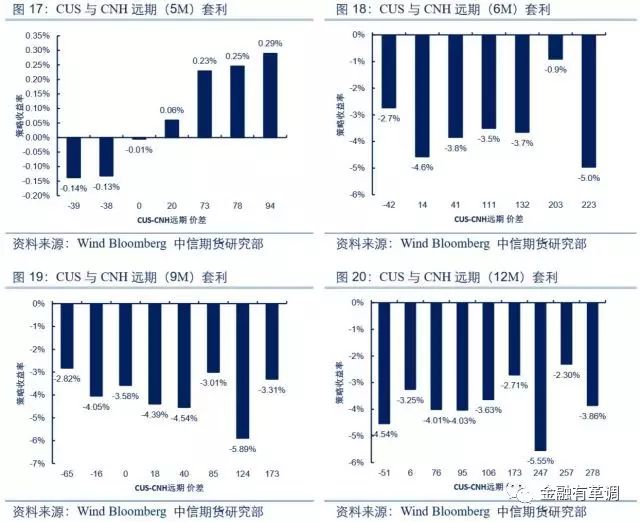

期货端仍然维持CUS1601至CUS1707、CUS1709、CUS1712以及CUS1803的收盘价数据。远期端选取了CNH远期1W、2W、1M、2M、3M、4M、5M、6M、9M和12M的报价数据。

与CNY远期与CUS期货的回测方式类似,我们同样对所有数据均进行了检测,结果如下所示。略有不同的是,在计算资金成本的时候,我们选用了对应期限的Hibor 利率进行检验。

从结果可以看出,如果仍以年化收益超过10%为标准,则对于不同的操作时间窗口,其相对具有操作价值的参考价差下限与CNY远期的情况差不多。

但有两个问题值得我们关注:其一,在回测结果中,3个月及以上的CNH远期与CUS的套利机会相对于CNY远期与CUS而言较少,反映出在市场流动更为顺畅的情况下,双方价格收敛情况较好,较难出现相对较大的套利机会。其二,仍然存在部分短期的操作机会,但由于短期的离岸市场资金利率存在波动大的特点,可能会增加资金的持有成本,从而影响套利操作的收益情况。

由于涉及了实际的货币交收,该策略本质上是一种无风险的期现套利。其中,主要的盈利点在于不同外汇衍生品市场对于标的货币对的定价偏差。如果是采用CNY远期与CUS期货进行套利操作的话,其盈利还包含了不同市场对于标的货币对的定价偏差。

尽管从理论上讲,只要操作的收益大于资金成本,这样的套利操作就有行动的空间。但为了更好地捕捉这样的套利机会,我们将套利操作的入场日期,即发现存在套利空间的时间,与对应进行该套利操作之后的收益率绘制在坐标轴上,以期进一步地分析什么时候更容易出现这样的套利机会。

由下图可以看出,套利策略出现较高的收益率的区间集中在2015年年底至2016年年初,以及2016年年底至2017年年初这两段时间内。这表明:在汇率市场出现大幅波动的情况下,市场情绪出现波动,进而导致不同市场的定价可能存在一定的偏差,从而更容易出现类似的套利机会。

猜测其背后可能的原因:一方面,由于远期市场与期货市场主要参与者有所差异,在汇率市场出现大幅波动的情况下,不同的参与者对于未来汇率走势的判断可能存在一定差异,进而给我们提供了套利空间;另一方面,由于远期市场与期货市场的流动性有所差异,在汇率大幅波动的情况下,外汇期货作为流动性更好的场内对冲工具,短期内更容易成为投资者宣泄情绪的突破口。这一点从CUS在这两段时间内基差明显扩大、日均成交量明显高于其他时间也可有所反映。