2017年一季度债市回顾

1、曲线平坦化上行

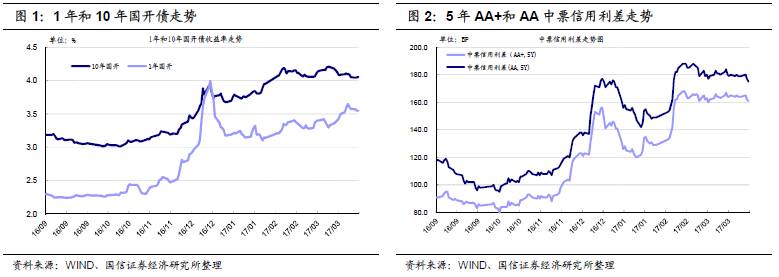

2017年一季度债市继续调整,不过跌幅较去年四季度明显缩小。以国开债为例,2017年一季度1年期和10年期品种分别上行37BP和38BP,曲线平坦化上行。

趋势来看,一季度的下跌主要归在1月,2月和3月以震荡为主。受货币政策转向稳健中性,MLF利率、OMO利率上调超预期冲击,10年国开从年初开始一路上行,最终在2月7日达到4.19%的短期高点。尔后,公开市场再现净投放,TLF等传言带动下,投资者对货币政策的悲观预期有所修正,国债期货大涨带动现券小幅回落,160213在2月下旬回落到4.04%左右的位置。进入3月后,市场情绪转弱10年国开再度碰到4.2%的高位。不过冲高的时间并不长,在2月CPI大幅低于预期、房地产调控升级等利好刺激下,现券再度小幅回落。

2、一季度信用利差扩大并不十分明显

一季度5年AA+中票信用利差上行20BP,AA级上行4BP。与去年四季度相比,信用利差上行的幅度缩窄的更加明显。

趋势来看,信用利差的扩大主要集中在1月中旬至2月上旬。2月下旬至今,信用利差震荡略微下行。整体来看,信用利差小幅扩大,信用债依然表现为熊市越熊。至于一季度信用利差调整幅度大幅缩窄,应与信用债收益率已经较接近贷款利率有关。

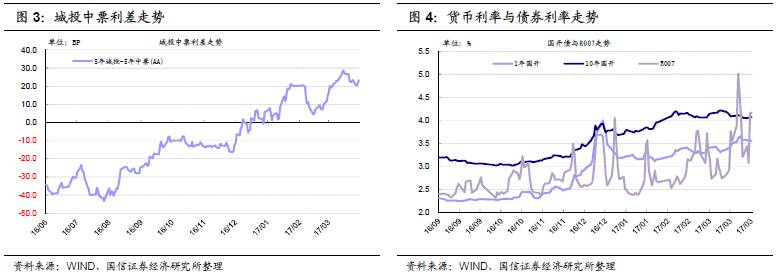

3、产业债整体表现强于城投债

一季度投资者依然对产业债更偏好,5年AA城投债与中票的利差继续上行。城投债与产业债的相差利差曲线在2016年6月见底,尔后随着投资者对产业债信用风险的重新评估,两者曲线开始掉头向上。今年一季度两者利差回升至20-30BP位置,已经相当于2015年一季度水平。

4、一季度债券市场与货币市场同步性不强

3月季末MPA考核加入表外理财,非银机构借入资金成本的确上升明显。但对于债券市场来说,调整则主要是集中在1月。进入3月后,10年期国债仅在20日因为资金面因素上行过3BP左右。

另外,一季度央行两次上调OMO操作利率,但第二次跟随美联储加息上调时,长债最终上涨。

信用品市场观察

转债市场观察

1、15国资EB:中国太保披露年报,公司2016年营业收入为2670.14亿元,同比增长8.0%;归属于母公司股东的净利润为120.57亿元,同比减少32.0%。公司拟按每股0.70元(含税)进行年度现金股利分配,共计分配63.43亿元。

2、汽模转债:天汽模披露年报,公司2016年营业收入为19.72亿元,同比增长9.28%;归属于母公司股东的净利润为1.50亿元,同比减少8.61%;另外公司终止发行股份购买资产并募集配套资金暨关联交易,天汽模及汽模转债将于2017年3月31日开市起复牌。

3、光大转债:将于2017年4月5日上市。

4、一级市场:(1)常熟银行(601128)拟公开发行可转换公司债券,规模不超过30亿元人民币;(2)生益科技(600183)拟公开发行可转换公司债券,规模不超过18亿元人民币;(3)亚太股份(002284)拟公开发行可转换公司债券,规模不超过10亿元人民币;(4)浙江金卡高科技工程有限公司拟以所持金卡智能(300349)股份为标的非公开发行可交换债券,规模5亿,主承为兴业证券。

国债期货以及相关衍生品市场观察

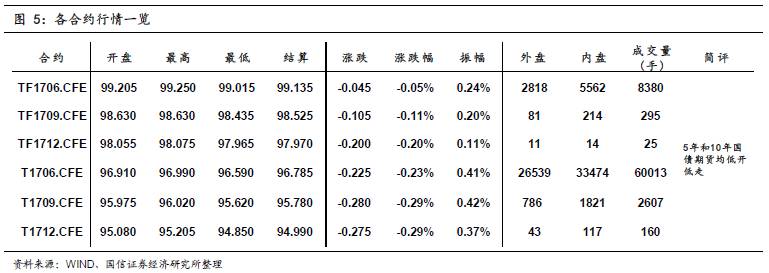

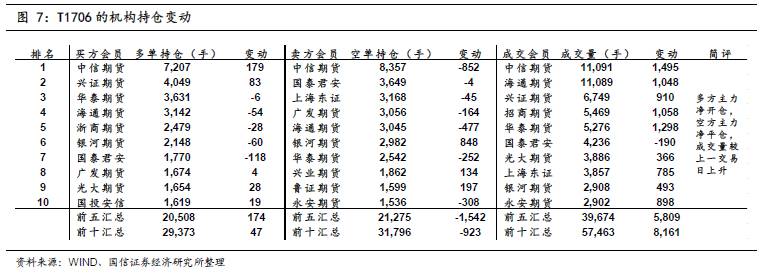

10年期国债期货主力合约T1706开于96.910,收于96.850,结算价96.785,最高96.990,最低96.590,跌幅0.23%,振幅0.41%,成交60013手,其中外盘26539手,内盘33474手,持仓量53447手。较前一交易日,合约收盘价下跌0.055,结算价下跌0.290,成交量上升7296手,持仓量下降233手。另外,5年期国债期货主力合约TF1706下跌0.05%。

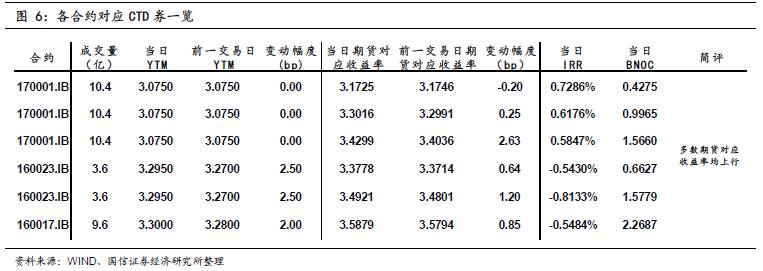

今日央行公告称临近月末财政持续支出,对冲央行逆回购到期后银行体系流动性总量适中,今日不开展公开市场操作,考虑到今日400亿元逆回购到期,单日净回笼400亿元。受益于财政存款投放,银行体系流动性适中,但银行考虑到MPA考核的影响,融出意愿不强,造成季末交易所资金面紧张,所幸各机构还是有钱可融,资金利率在尾盘有所回落。一级市场方面,进出口行招标的3、5和10年固息增发债,中标收益率分别为3.8998%、4.0374%和4.1432%。二级市场方面,政策真空时期,信用债出现利空消息,齐星集团资金链断裂,国债期货合约均低开低走,5年期和10年期国债期货主力合约收盘跌幅对应收益率上行约1-3BP,而国债期货对应的CTD现券收益率上行约2-3BP。