事件

:

2017年公司上半年营业收入、扣非净利润分别为70亿元、6亿元,同比增速分别为9.6%、7.3%;2017Q2营业收入、扣非净利润分别为33.3亿元、3亿元,同比增速分别为7.3%、2.5%。

业绩上半年增长稳定,预期将逐季提升。

2017年公司上半年营业收入约为70亿元,同比增长约为9.6%。期间内医药工业、医药商业收入分别约为44亿元、34亿元,增速分别约为4.2%、20.3%。商业板块收入快速增长,主要原因是海外业务快速发展,以及新增门店50余家拉动收入增长。工业板块整体增长稳定,期间内安宫牛黄系列、六味地黄系列、阿胶系列、同仁牛黄清心系列及同仁大活络系列前五大产品收入约为19亿元,同比增长5.2%,占工业收入比例提升约0.4个百分点。从子公司角度看,同仁堂科技营业收入、净利润分别为27.8亿元、5.8亿元,同比增长分别为2.7%、1.6%,增长稳定;同仁堂国药营业收入、净利润分别为5.5亿元、2.3亿元,同比增长分别为20.7%、16.6%,业绩快速增长主要原因为同仁堂国药加大海外市场推广,新增3个海外门店及加快推进产品注册等。2017年公司上半年扣非后净利润约为6亿元,同比增长约为7.3%,低于收入增速约2.3个百分点,具体分析如下:1)公司毛利率约为48.3%,同比提升约0.2个百分点,其中医药工业板块毛利率提升约0.3个百分点,具体为前五大产品综合毛利率提升约1.73个百分点,我们认为主要原因为阿胶等产品提价所致;2)期间费用率约为29.2%,提升约0.3个百分点,其中销售费用及管理费用率控制较好,而财务费用增加约1500万元,主要原因为子公司利息支出增加所致。从单季度来看,2017Q2营业收入、扣非净利润分别为33.3亿元、3亿元,同比增速分别为7.3%、2.5%,业绩增长稳定但环比放缓。我们认为与Q1为传统销售旺季且叠加Q4延迟发货等季节性因素,而出现业绩增速较快;但Q2为公司销售淡季且有生产线检修等事项,预计Q3公司业绩将逐季恢复,全年收入增速或超过10%。

品牌中药龙头企业,长期看好公司发展

。1)政策受益明显,国企改革值得期待。a、《中医药法》正式实施后,公司储备的经典名方或迎来价值重估,明显增厚公司产品线;b、国企改革预期强烈,或启动员工激励与资产注入,将加速公司成长;2)消费升级利好,多渠道拓展促进销量增长。a、居民收入水平提升带动保健类消费,品牌中药治未病属性较强且深入人心,受消费升级影响销量将迎来增长。b、通过自建与合作等模式,加快布局零售药店、电商渠道等提升品牌壁垒,将拉动二线潜力产品增长;3)海外市场增长潜力较大。香港市场回暖及海外市场继续拓展,将带动同仁堂国药业绩快速增长。

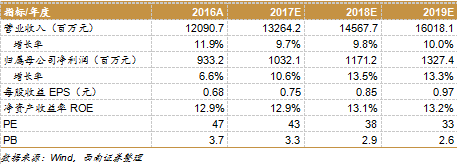

盈利预测与投资建议。

我们预计2017-2019年每股收益为0.75元、0.85元、0.97元,对应PE分别为43倍、38倍、33倍。公司产品储备丰富,海外业务拓展顺利,存在国企改革等潜在的股价催化剂,首次覆盖给予“增持”评级。

风险提示

。原材料价格波动风险,产品销售或不达预期风险。

根据对公司基本面分析,我们认为公司的核心业绩增长稳定,但海外业绩有超预期增长潜力,从组成公司的角度对2017-2019年主营业务增长情况判断如下:

1)母公司产品销量增长稳定,预计2017-2019年增速在5%;

2)同仁堂科技受益于产能扩大及销售加强,预计2017年-2019年销量增速约10%;

3)同仁堂国药海外业务加强门店开设及产品注册,预计2017年-2019年收入增速在20%左右;

4)期间费用率维持稳定,2017年-2019年销售费用率约为20%,管理费用率约为8.8%。