自新冠病毒引发的肺炎疫情在全国乃至世界各地蔓延

,

在防控疫情的形势下休闲

娱乐业集体“停摆”

,

电影院也随之暂停营业至今已有两个半月余。

随着国内疫情得到基本控制

,

各地陆续推出复工复产规范性要求

,

饭店、商场等民生强关联服务业态逐步恢复营业

,

而属于非刚需的影院观影

,

则因为同时受到人员高度聚集、防疫难度大

;

统一经营、统一排片的行业整体性

需求

;

上游优质片方谨慎观望等因素影响

,

全面复工仍有待时日。

同时

,

在疫情防控隔离期间

,

受观众观影习惯由线下转至线上、新片营销宣传活动暂停等因素影响

,

可以预见后疫情时期的长尾效应对电影观众消费群体将持续产生影响。

消费者是行业活力体现

,

观众是电影生存的根基。

观众观影习惯是否会发生根本性改变?

影迷是否会因兴趣发生转移而流失

?

为全面了解观众的心理状态和对影院观影的意愿变化

,

系统评估疫情对电影放映市场的影响

,

发现疫情后行业发展的难点和机遇

,

为行业恢复健康发展提供参考和依据

,

中国电影家协会联合猫眼研究院组织了本次观众观影意愿问卷调研。

本次调研数据来源于猫眼数据平台影院购票观众的有效问卷,共回收有效样本1530份,性别、年龄比例及城市分布参照了院线观众的总体分布。

线上调研执行时间:

2020.03.28-2020.03.30

性别比例:

男性52%,女性48%

城市结构:

一线城市19%;二线城市47%;三四线城市34%

年龄比例:

25岁以下年轻观众36%;25岁及以上年长观众64%

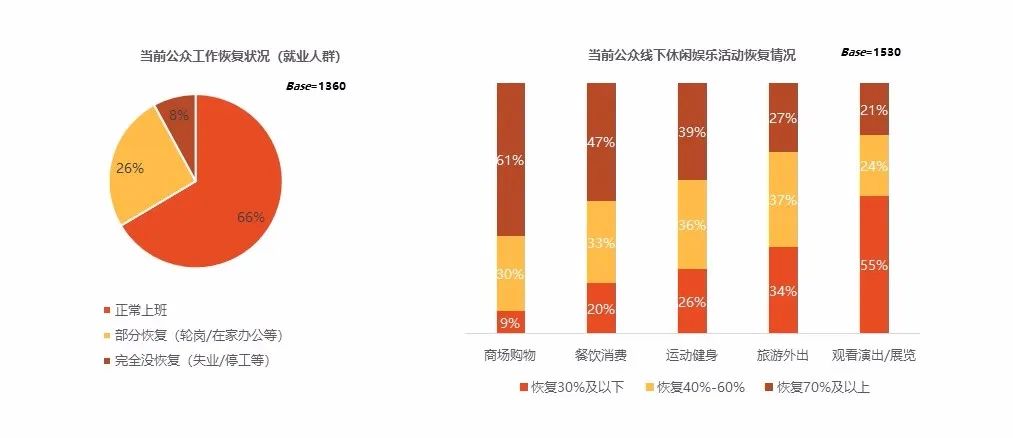

一.公众生活处于恢复阶段,接近七成工作恢复正常

接近七成的受访者表示已经处于

“

正常上班

”

状态

,

公众生活正在逐步进入正轨。

从线下活动的恢复情况来看

,“

商场购物

”

恢复度较高

,

有六成以上的用户身边

“

商场购物

”

恢复度在

70%

以上

,

其次是

“

餐饮

”,

可以预期疫情后餐饮服务行业会迎来反弹增长行情。

属于休闲娱乐业的

“

旅游

”

和

“

演出

”

、

“

展览

”

等显示出了非刚性消费的特质

,

恢复度较低

,

尤其是针对演出行业半数以上受访者积极性不高。

接近七成的受访者表示已经处于

“

正常上班

”

状态

,

公众生活正在逐步进入正轨。

从线下活动的恢复情况来看

,“

商场购物

”

恢复度较高

,

有六成以上的用户身边

“

商场购物

”

恢复度在

70%

以上

,

其次是

“

餐饮

”,

可以预期疫情后餐饮服务行业会迎来反弹增长行情。

属于休闲娱乐业的

“

旅游

”

和

“

演出

”

、

“

展览

”

等显示出了非刚性消费的特质

,

恢复度较低

,

尤其是针对演出行业半数以上受访者积极性不高。

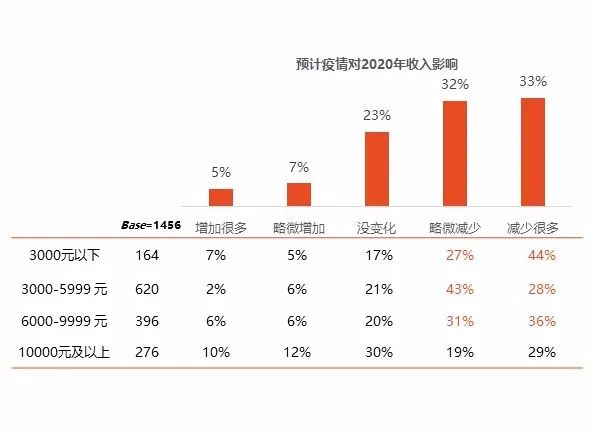

大部分受访者认为2020年疫情会给自己造成收入减少,尤其对月收入万元以下的人员影响较大。而收入在万元以下的观影人群占总观影人群的81%,这两组数据叠加,意味着接近八成的观众群体将面临生存压力增大,或将导致在恢复期内缩减娱乐性开支。

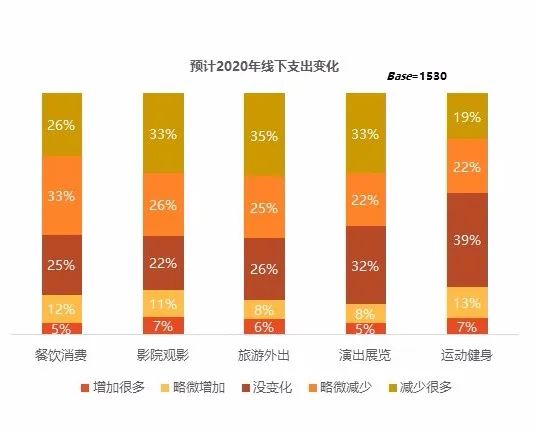

由于收入明显降低,大部分受访者对2020年线下消费持比较谨慎的态度,除“运动健身”外,六成左右受访者将减少用于“餐饮消费”、“影院观影”、“旅游外出”、“演出展览”方面的支出。其中影院观影支出减少的观众达到59%。

三.公众普遍“期待”疫情早日结束,安全感有所提高

经过两个月的抗疫

,

公众对疫情结束的

“

期待

”

提升显著

,

位列

3

月份公众心理感受首位

,

焦虑、担忧、难过等情绪均有所下降

,

随着各地各行各业陆续复工复学

,

防范和担忧心理尚未完全消除

,

但总体积极乐观

,“

安全感

”

也上升了

10%

。

经过两个月的抗疫

,

公众对疫情结束的

“

期待

”

提升显著

,

位列

3

月份公众心理感受首位

,

焦虑、担忧、难过等情绪均有所下降

,

随着各地各行各业陆续复工复学

,

防范和担忧心理尚未完全消除

,

但总体积极乐观

,“

安全感

”

也上升了

10%

。

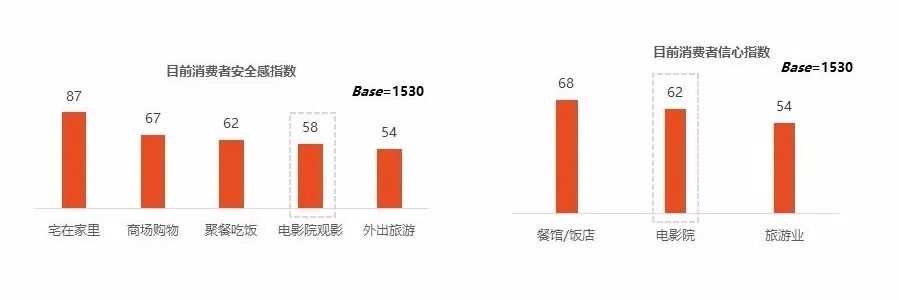

在消费安全感上,受访者对“宅在家里”的安全感最高(87分),其次为“商场购物”(67分)、“聚餐吃饭”(62分),“电影院观影”得分为58分,“外出旅游”最低。在消费信心上受访者对电影院消费的信心得分为62分。总体上看,公众对影院观影的安全感和信心低于餐饮业,但高于旅游业。

第二部分

疫情恢复期公众观影意愿

一.3月份非影院观影人均6部,为隔离状态下主要娱乐活动之一

3月份人均观影量(非影院)为6部,2月份我们的调研数据是人均观影数量为7部,虽然3月较2月略有下降,但仍保持同一水准,或与多数人复工复产休闲时间减少有关。疫情期间公众宅在家中,主要娱乐活动是通过线上、电视等方式观看电影电视剧,疫情期间人均观影数量大大高于正常年份人均观影数量,这无疑有助于观众观影习惯的培养。

从不同人群来看,男性观众在家看电影的积极性高于女性观众,一线城市高于低线城市。

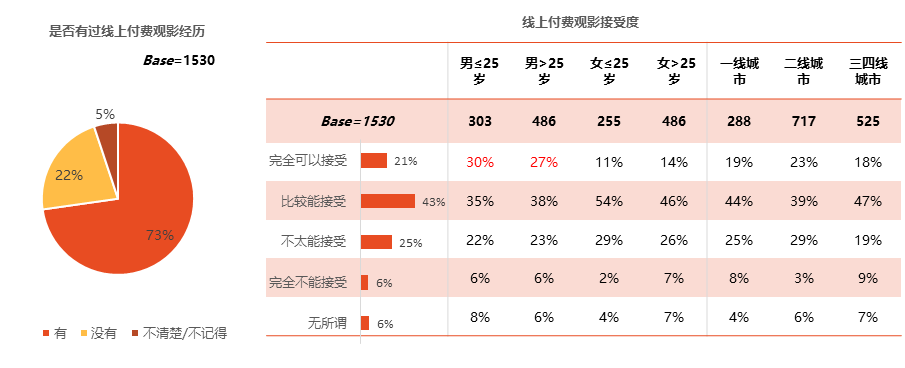

二.七成以上受访者过往有线上观影付费经历

原定于春节档全国影院上映的新片《囧妈》因疫情影响转至线上免费观影模式

,

引起业内广泛关注和讨论。

线上发行是权宜之计还是会成为趋势

,

关系影院的重大利益。

因此

,

本次调研中我们针对院线观众进行线上观影方面的问题研究。

从调研结果来看

,

七成以上受访者有过线上付费观影经历

,

说明线上观影模式有较高接受度

,

院线电影、网络电影对于电影观众而言

,

逐渐成为一个完整的生态圈。

六成以上的受访者认为线上付费是可以接受的。

相比较而言

,

男性观众更加坦言线上付费完全可以接受。

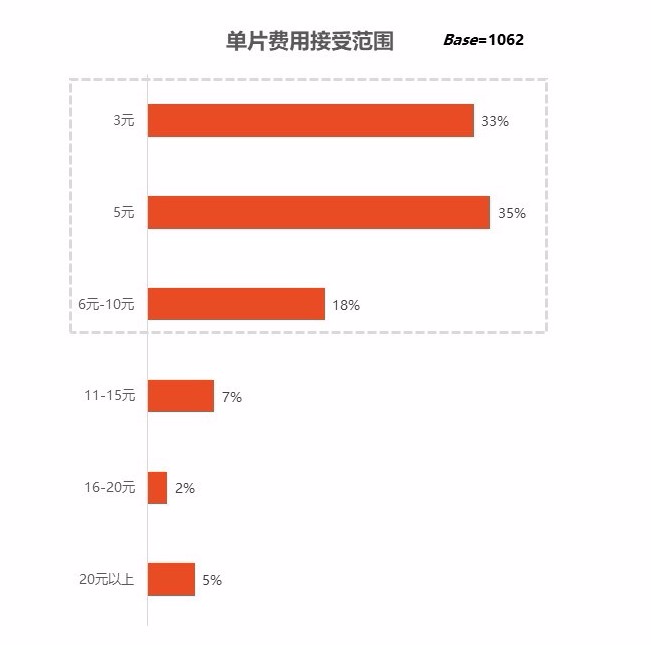

相比较于影院观影平均票价37元左右而言,线上付费观影的成本接受度调研显示,接近九成受访者接受范围在10元以下,其中接近七成观众集中在5元以下。观众对线上观影的价格需求是更加便宜。

三.七成受访者期待去影院观影,六成关注影片上映信息

随着疫情的趋势好转,观众纷纷调高影院观影期待值。34%的受访者表示“非常期待”,38%表示“比较期待”,合计超过七成。说明影院观影相比较在家观影而言,仍具有较强的不可替代性,不会因为线上观影的发展,而取代影院观影需求。同时,从人群区分来看,男性观众尤其是年轻男性观众“非常期待”的比例更高,愿望更加迫切,这部分人群是影院复工后需要有针对性的首先拉动的消费群体。

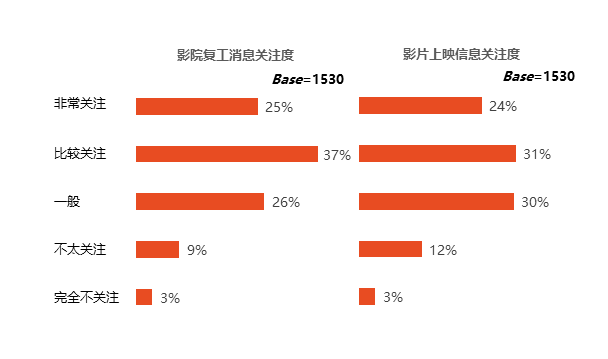

六成以上受访者“非常关注”或“比较关注”影院复工和影片上映信息,从影片上映信息获取渠道上,“电影购票网站/APP”是首要渠道,其次是微信(朋友圈/公众号),再次是视频网站,包括长视频网站/APP,如优爱腾,还有短视频APP,如抖音、快手等。

四.观众恢复影院观影的时机分析

目前影院仍应坚持做好防疫应对准备,暂不营业。影院未能复工的主要原因,第一是世界疫情发展还处于上升期,国内新增病例虽然接近归零,但风险仍较大,管控措施不能放松;第二是各地疫情风险级别不同,但影院市场经营有统一性特点;第三更主要的原因是,如果没有足够的观众流量,那么开业损失大于停业,甚至加速影院的迭代。因此观众对回到影院观影的的观影时机预期显得尤为重要。

在影院复工初期是否愿意去影院观影,男女性别之间出现较大分歧,四成五的男性受访者认为可以去影院观影,而比例相当的女性受访者认为不适合去影院观影。这表现出女性的安全感需求比男性高。鉴于购票选择权多半掌握在女性观众的手上的基本判断,我们认为观众大面积回流影院的期待时间点不宜乐观。影院的全面复工,将要结合观众心理的恢复继续保持观望。

那么我们最关心的一个问题来了,什么时机是观众认为的回到影院的“安全”时机呢?

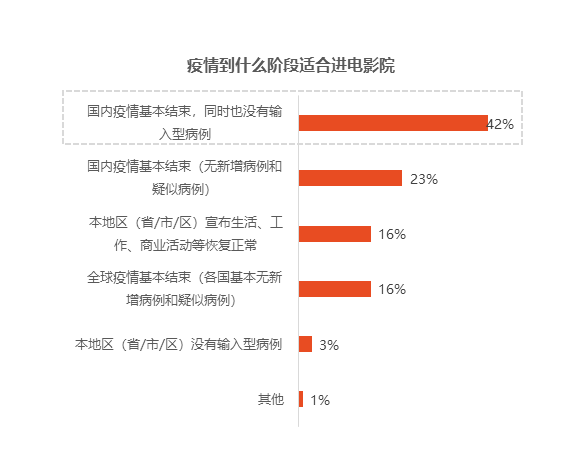

首先,“输入病例”是目前公众最担心的问题。认为目前“不太适合”或“完全不适合”观影的人群中,四成观众认为要等“国内疫情基本结束,同时也没有输入型病例”。

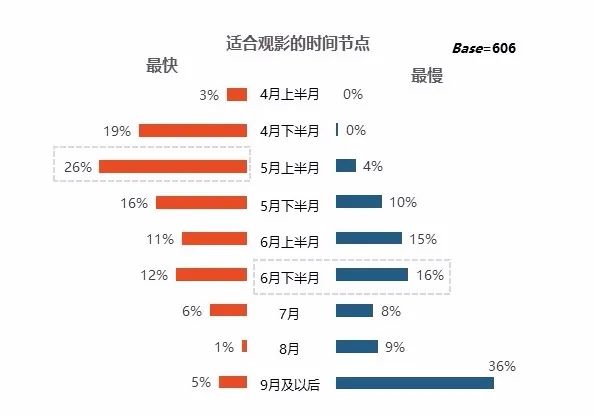

从时间点来看,认为目前“不太适合”或“完全不适合”观影的人群中半数认为,最快5月中旬之前可以到达适合影院观影的时间节点,但有近四成受访者较为悲观地认为最慢要等到9月份以后。结合国外疫情发展正处于高速爆发期来看,观众回归影院的时间节点不宜预期过早。

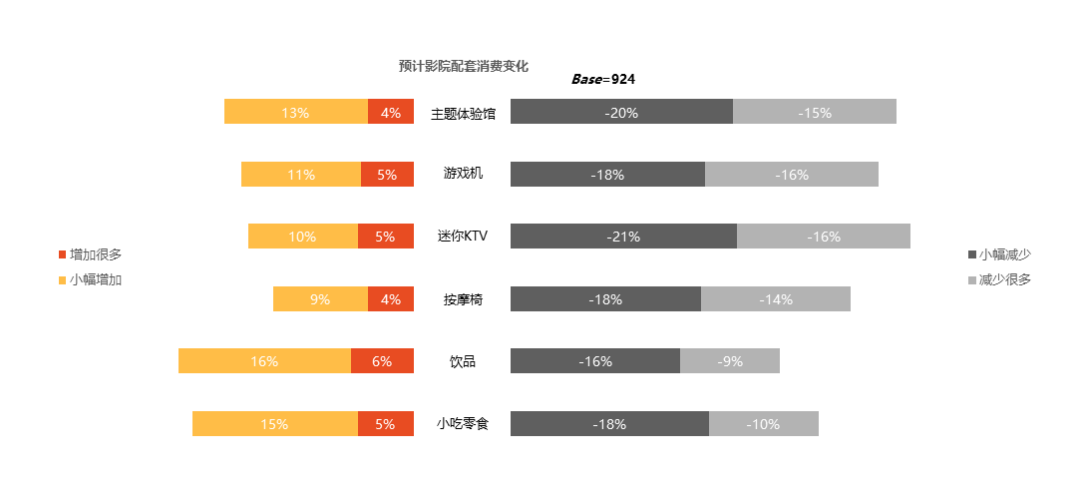

同时,影院配套消费预计在影院营业初期会受到一定影响。从调研结果来看,受访者对影院的配套娱乐设施的消费预期,如游戏机、迷你KTV、按摩椅等均会有一定程度的减少。

第三部分

后疫情时期影院观影驱动因素

一.严格的卫生防控措施、优惠票价、新片上映将有助于观众消费

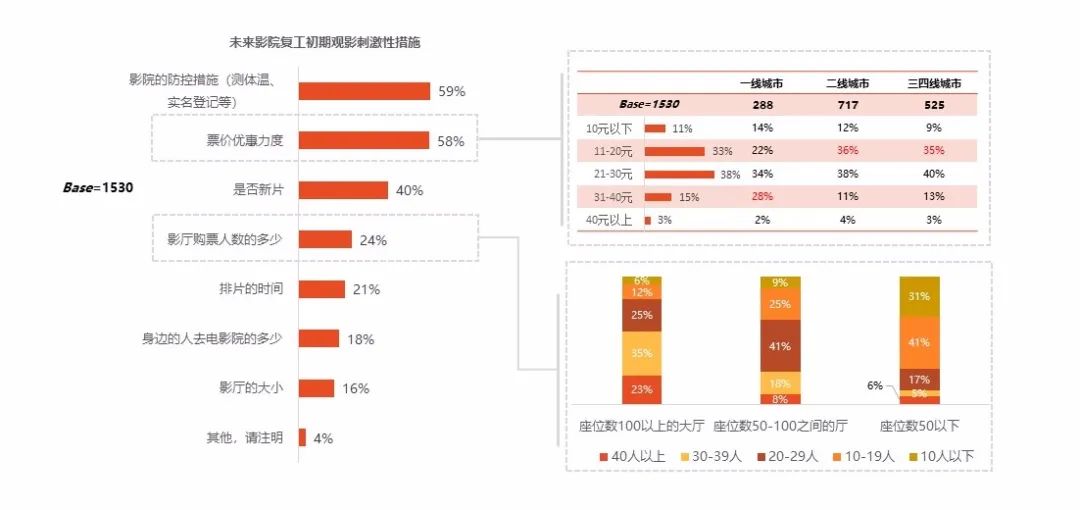

在影院恢复营业初期,接近六成受访者认为“影院的防控措施(测体温、实名登记等)”和“票价的优惠力度”会增加自己看片的冲动,还有四成认为“是否是新片”也是重要驱动因素。

在票价上,八成以上受访者对30元以下的票价接受度较高,尤其是21-30元的价格区间接受度较高。从不同城市来看,一线城市对“31-40元”、低线城市对“11-20元”的接受度更高。

在影厅人数上,建议控制在40%以下。根据调研结果,七成以上受访者认为座位数100以上的大厅40人以下可以接受;50-100之间的厅控制在30人以下;座位数50以下的厅控制在20人以下。