彭博BNEF《2021年新能源展望》(NEO 2021)列出了三种不同的场景,分别被标称称为绿色、红色和灰色,它们都依靠不同的技术组合实现净零排放。

根据《新能源展望》(着眼于能源经济未来的长期情景分析),到2050年实现净零碳排放将需要多达

173万亿美元

的能源转型投资。

能源转型需要大量的基础设施投资,

资本将从化石燃料流向清洁电力和其他气候解决方法

。尽管每个NEO场景的总成本存在不确定性,但BNEF估计,在未来30年,能源供应和基础设施方面的

投资将达到92万亿美元至173万亿美元

。

要实现这一目标,每年的投资需要增加一倍以上,从现在的

每年1.7万亿美元

左右,未来30年平均增加到

每年3.1万亿至5.8万亿美元

之间。

BNEF首席执行官乔恩·摩尔(Jon Moore)表示:“实现净零所需的资本支出将为投资者、金融机构和私营部门

创造巨大的机遇

,同时在绿色经济中创造

许多新的就业机会

。”

可再生能源和电气化是转型的支柱,必须立即加速,而氢、碳捕捉和新型模块化核电站是新兴工具,应该尽快开发和部署。

未来9年对于能否步入《巴黎气候协定》要求的气温升限的轨道至关重要,能源系统的年投资需要将目前的1.7万亿美元迅速翻番。

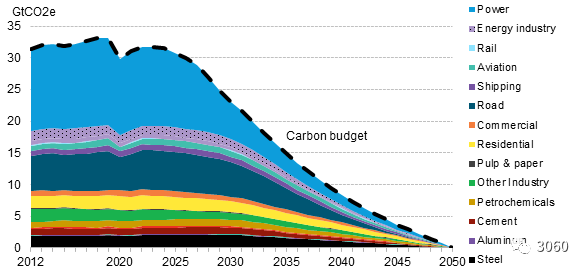

BNEF报告的核心部分是构建各个部门的排放预算,以实现有序过渡到2050年净零排放。这些数据表明,

全球能源相关的碳排放2030年要比2019年的水平下降30%,2040年下降75%,才能在2050年实现净零排放

。这是一个相当于

1.75℃的预算

,意味着

2030年前每年减排3.2%

,这是近期趋势的迅速扭转——2015年到2020年,排放量每年增长了0.9%。

未来十年电力行业需要取得最大进展,

2030年将排放量在2019年水平上减少

57%

,到2040年减少

89%

。能源经济的每个部门也都需要大幅削减排放,以实现净零排放。

2030年,

道路运输排放必须下降

11%

,然后在2030年代以

更快的速度下降

,以实现

2040年比2019年的水平低

80%

。为了实现这些大幅度的减排,以符合实现净零排放的长期轨迹,未来十年每个部门都要部署可商用的减排技术。

Total carbon budget for the energy sector. Source: BloombergNEF

Total carbon budget for the energy sector. Source: BloombergNEF

未来9年,

四分之三

以上的减排工作着力于电力部门和更快地开发风能和太阳能光伏,另外的

14%

是通过在交通运输、建筑供暖和工业低温供热方面更多地使用电力来完成。

提高钢、铝和塑料的循环利用,可

减少

2%

的排放

;提高建筑能源效率,可减排

0.5%

;用作可持续航空燃料和航运的生物能源,

减排

2%

。在此期间,还需要新技术的示范和推广,以用于2030年后的深度脱碳。

BNEF首席经济学家塞布•亨贝斯特表示:“没有时间可以浪费了。如果世界要在本世纪中叶实现或趋近于零排放,这十年要加快既有的低碳解决方案的部署——这意味着更多利用的风能、太阳能、电池、电动汽车,以及建筑更多应用热泵,工业加大循环利用和电气化,航运和航空转向生物燃料。”

具体地,要想步入本世纪中叶实现净零的正轨,2030年前必须实现以下里程碑:

-

2030年前,每年

新增505GW风电

(2020年总量的5.2倍)

-

2030年前,每年增加

455GW

光伏(2020年总数的3.2倍)

-

2030年前,每年增加

245GWh

的电池(2020年总量的26倍)

-

2030年前,道路上每年增加

3500万辆

电动汽车(2020年总数的11倍)

-

-

2030年,铝循环利用量比2019年增加

67%

、钢增加

44%

、塑料增加

149%

-

-

2030年,工业低温加热的用电量比2019年增加

71%

-

2030年,燃煤发电量比2019年减少

72%

,煤发电装机退役

70%

(即

1417GW

)左右

-

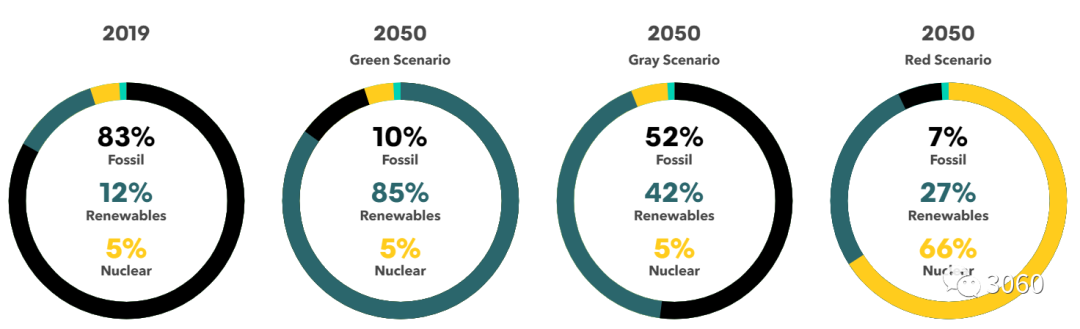

目前,化石燃料约占一次能源的83%,风能和太阳能占1.3%。

在BNEF优先考虑

清洁电力和绿氢

的“

绿色场景”

中,风能和太阳能2030年增长到一次能源的

15%

,2050年增长到

70%

。而化石燃料

每年下降7%

左右,到2050年仅占总供应量的

10%

。

在优先考虑用于

生产氢的核能

的“

红色场景

”中,2050年,

核能

占一次能源的比例大到惊人的

66%

,而现在才5%。

在广泛使用

碳捕集与封存和存储

(意味着煤炭和天然气继续使用)的“

灰色场景2”

中,化石燃料每年仅

下降2%

,2050年占一次能源供应的

52%

,而风能和光伏增加

26%

。

Primary energy supply in 2020 and by NEO scenario in 2050.

电气化起着很大的作用。在所有场景中,电力在工业、交通和建筑的终端能源总量的占比从目前的19%提高到2050年的略低于

50%

。

因此,在BNEF的

灰色场景

中,2050年,发电量将达到近

62,200TWh

,是2019年总量的两倍多。在

绿色场景

中,电力用于生产大量的氢,发电量大了两倍——超过

121,500TWh

,大约是2019年的4.5倍。其中绿氢生产占

49%

,终端直接消耗占

51%

。

电力部门的减排主要是由新的风能和太阳能驱动,在BNEF场景中,这两种能源分别提供了

59%和65%

的减排。这需要大的进步,第一个1000GW的风能和光伏的应用用了20年时间,而要在

绿色场景

中实现零排放,未来30年平均每年需要部署约

1400GW

可再生能源

。在

绿色场景

中,可再生能源的市场机遇是惊人的:

-

风能:2050年

25TW

,即2050年前平均

每年安装816GW

-

太阳能:2050年

20TW

,即2050年前平均

每年安装632GW

-

电池:2050年

7.7TWh

,即平均

每年安装257GW

-

2030年,各种可再生能源占发电量的

54%

,2040年占

78%

,2050年占

84%

。

“能源转型本质上是不确定的,”BNEF能源经济学主管马蒂亚斯·基梅尔(Matthias Kimmel)说。“这就是为什么这年头要模拟三条截然不同的实现净零排放的路径。氢、核能和碳捕集都可以在帮助世界实现净零方面发挥重要作用,但是,如果要实现它们的潜力,这些技术的每一项都必须进一步发展并在未来十年里推向市场。”

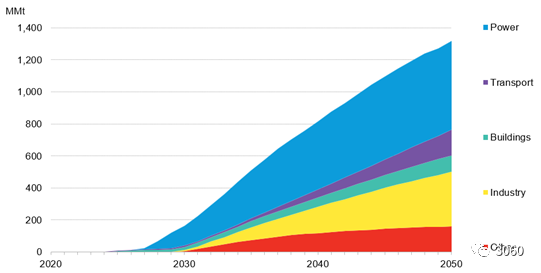

氢

氢的作用大小不同场景变化很大,但是其目前的基量非常小,必须迅速扩大规模。在BNEF“

灰色场景

”中,2050年对氢的需求为

1.9亿吨

;在“

绿色场景

”中则为

13.18亿吨

,即增加到终端能源消耗总量的

22%左右

,而目前这一比例还不到0.002%。

氢作为能源载体和帮助实现净零目标的减排措施,每个场景中,都有许多应用:无论是替代工业、建筑和运输中的化石燃料燃烧,还是补充可再生能源,以帮助满足电力部门的季节性需求。

Demand for hydrogen in the Green Scenario. Source: BloombergNEF

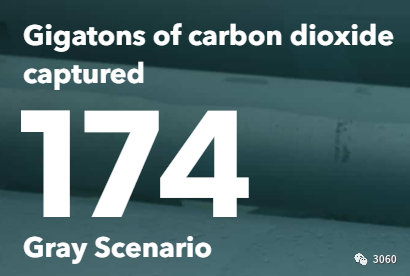

碳捕集与封存技术(CCS)可应用于多种排放二氧化碳的过程,包括发电、铝、钢铁和水泥生产。在BNEF

灰色场景

中,展望2050年,CCS广泛应用将捕集超过

1740亿吨

的二氧化碳。在这种场景下,煤炭和天然气可以继续使用,化石燃料的需求

每年下降2%

,但到2050年仍占一次能源的

52%

。

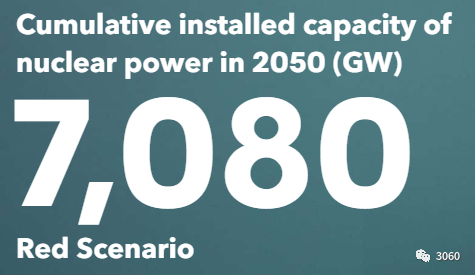

核 电

在BNEF优先考虑核电的

红色场景

中,2050年将有

7,080GW

核电装机,大约是当今全球核电装机容量的

19倍

。其中近一半用于终端用途经济的发电,而比较小型、更模块化的反应堆将作为可再生能源的补充。

其余部分由专用的核电站组成,为生产所谓的“红氢”的电解槽提供动力。核能的复兴推动了核能的使用,最终核能支配一次能源供应,

2040年占44%,2050年占三分之二

。

煤、油、气

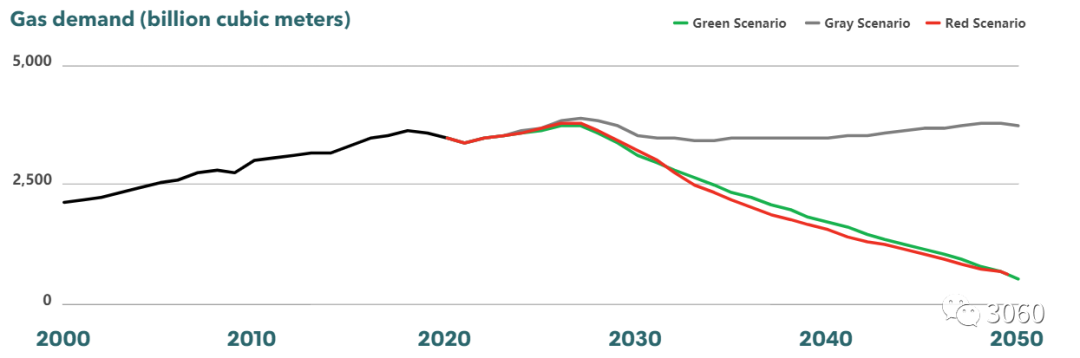

未来30年,在所有场景中,对化石燃料的需求都将显著下降。

绿色

和

红色

场景

中,2050年,用于燃烧的煤炭、石油和天然气需求将降至零,取而代之的是可再生能源、电力和氢气。

在

灰色场景

中,化石燃料的前景好得多,CCS为煤炭在发电和工业中的应用提供了一条出路,并在一定程度上扭转了天然气在2030年之后的下降趋势。然而,对于主要用于运输的石油来说,CCS几乎不起什么作用。