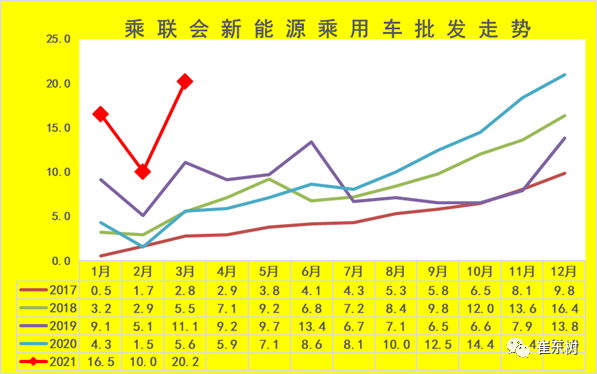

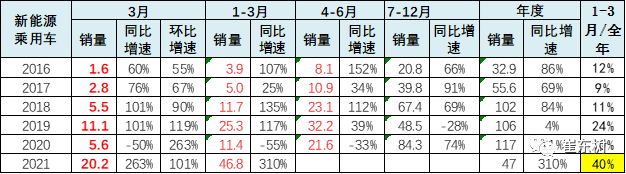

3

月新能源乘用车批发销量达到

20

万辆,同比增长近

3

倍。

3

月新能源车国内零售渗透率8.2%,1-3月渗透率7.5%,较2020年5.8%的渗透率提升明显。3月自主品牌新能源渗透率15.2%,豪华车的新能源渗透率12.5%,但主流合资品牌渗透率仅有1.1%。随着3月

的上海新能源车牌照政策微调,前期的突然爆发的购车客户规模逐步稳定、限购城市新能源车市稳健发展,A级电动车的发展应该回归新一轮强势增长。对全年的新能源车走势目前看的预测更为乐观些,前期新能源乘用车的内部预测相对谨慎,目前正在讨论新能源乘用车200万台的实现可能性。

一、新能源乘用车总体走势

-

1.

3

月新能源车批发环比较强

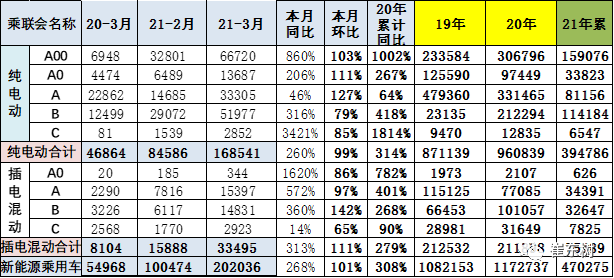

3

月新能源乘用车批发销量达到

20

万辆,同比增长近

3

倍。

历年新能源车的走势在年初相对低迷逐步拉升,由于今年新能源车补贴政策影响较小,因此今年1月新能源起步较强,且2-3月持续走强。

2020

年乘用车新能源车销量达到117万台,同比增长11%。其中1-3月销量达到11万台,同比下降55%;4-6月同比下降33%,7-12月份销量达到63万台,同比增长83%;

今年3月份达到20万台,销量同比增速近三倍,也就体现新能源车年初受到市场拉动而呈现是爆发增长的特征。

2021

年中国车市进入一个相对平稳增长的特征,但新能源保持高增长趋势。连续两年的低迷为2021年奠定高增长基础。

-

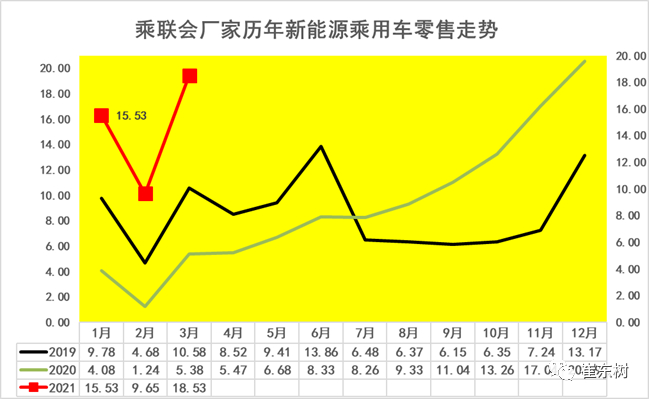

2.

3

月新能源车零售增速强

从乘联会的零售数据看,2020年3月份,今年乘车零售达到18.5台,相对于20年3月份的走势大幅提升,走势很不错的。今年零售走势与2019年类似,但2019年是补贴延续,今年是补贴调整,且没有后面的调整期,19年的下半年的风险被释放,今年市场潜力较大。

二、新能源乘用车市场结构分析

-

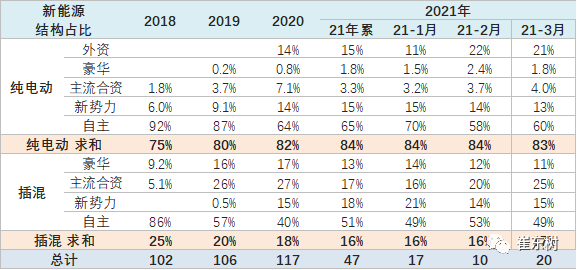

1.

新能源车的新势力持续走好

中国新能源车的参与势力相对很多元,自主占纯电动65%份额,豪华车主流,合资品牌份额很小。自主品牌是传统竞争者,随着新势力的加入,新势力企业份额也达到了14%。近期外资品牌表现相对较强,特斯拉表现优秀。目前

大集团新能源表现分化加剧,上汽、广汽表现相对较强。

随着世界新能源车的浪潮,国际新能源车企对中国新能源汽车市场也日益重视。

BBA

豪华车企的纯电动车开始全面量产,市场表现仍待验证。

-

2.

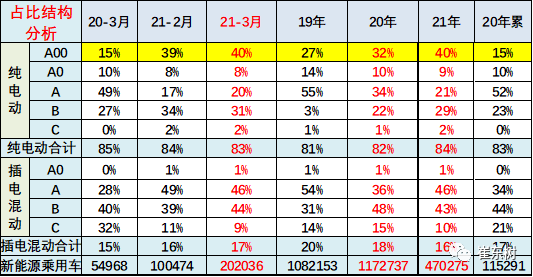

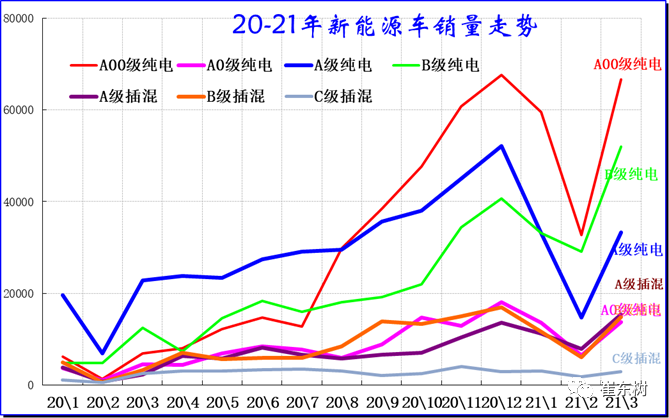

新能源车的级别-A00级恢复活力

3

月电动车高低两端强势增长,其中

A00

级销量

6.7

万,销量环比增长

103%

,份额达到纯电动的

39%

;

A

级电动车

3.3

万辆,占纯电动份额

17%

,

3

月增长不强,缺乏出租网约和限购城市购买支撑;

B

级电动车达

5.2

万辆,批发销量环比

2

月增长

142%

,纯电动份额

31%

,

B

级是

A

级电动车销量近

2

倍的比例偏异常。

而B级电动车虽然车型数量少,因新品贡献大,同样出现同比暴增。

2016

年以来,A级电动车始终是新能源车市场的核心主力。但到20年8月,A00级电动车超越a级电动车,成为市场的核心的主力。与此同时,B级纯电动车也在今年的2月超越了A级电动车,成为市场的第二位的位置,A级电动车总体发展目前呈现一定的压力。

相信随着3月份整个车市的全面回暖,生产运营和私人需求应该持续爆发,企业新品也应该持持续推出,A级电动车将有较大的发展空间.

三、政策跟踪

-

1.

国家政策

。

《乘用车燃料消耗量限值》强制性国家标准(

GB19578-2021

)由国家市场监督管理总局、国家标准化管理委员会批准发布,将于

2021

年

7

月

1

日起正式实施。

国务院发布《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,为加快建立健全绿色低碳循环发展的经济体系,提出

8

项共

30

条指导意见。其中提出推广绿色低碳运输工具,淘汰更新或改造老旧车船,港口和机场服务、城市物流配送、邮政快递等领域要优先使用新能源或清洁能源汽车。

3

月

24

日,中共中央、国务院印发《国家综合立体交通网规划纲要》,提出到

2035

年,国家综合立体交通网实体线网总规模合计

70

万公里左右。推动卫星通信技术、新一代通信技术、高分遥感卫星、人工智能等行业应用,加强智能化载运工具和关键专用装备研发,推进智能网联汽车(智能汽车、自动驾驶、车路协同)、智能化通用航空器应用。

交通运输部表示,交通运输部将认真贯彻落实党中央、国务院部署要求,充分发挥交通运输新业态协同监管部际联席会议制度作用,规范和支持交通运输新业态健康发展。交通运输部将加强反垄断,强化行业监管,优化发展环境。

工业和信息化部印发《关于

2020

年度乘用车企业平均燃料消耗量和新能源汽车积分管理有关事项的通知》,明确了针对

2020

年度乘用车企业平均燃料消耗量和新能源汽车积分核算、抵偿的三项政策调整措施。

一是分别给与怠速启停、换挡提醒、制动能量回收等循环外技术车型百公里油耗

0.15

升、

0.1

升、

0.15

升(

12

伏为

0.05

升)的减免优惠。

二是允许企业使用

2021

年度产生的新能源汽车正积分抵偿

2020

年度产生的新能源汽车负积分。

三是对于注册地在湖北省的乘用车企业

2020

年度产生的平均燃料消耗量负积分和新能源汽车负积分减按

80%

计算。

-

2.

地方政策

-

l

广州发布新能源汽车补贴政策

3

月

10

日,广州市新能源汽车发展工作领导小组办公室发布关于广州市新能源汽车综合性补贴政策延期的通知,将

2020

年广州市个人消费者购买新能源汽车综合性补贴政策有效期延长至

2021

年

12

月底。

3

月

23

日,海南省新能源汽车促进中心发布消息称,海南省人民政府办公厅印发了《海南省清洁能源汽车推广

2021

年行动计划》,其中今年海南省计划推广

2.5

万辆新能源汽车,新建充电桩

10,000

个,确保今年年底纯电动汽车与充电桩总体比例保持在

2.5:1

以下。

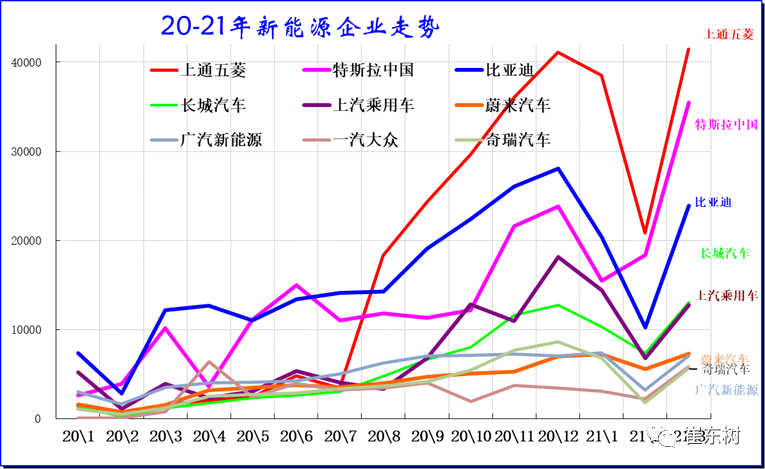

3

月新能源乘用车市场前

5

车企占比

62%

,较去年

3

月提升

10

的百分点。

3

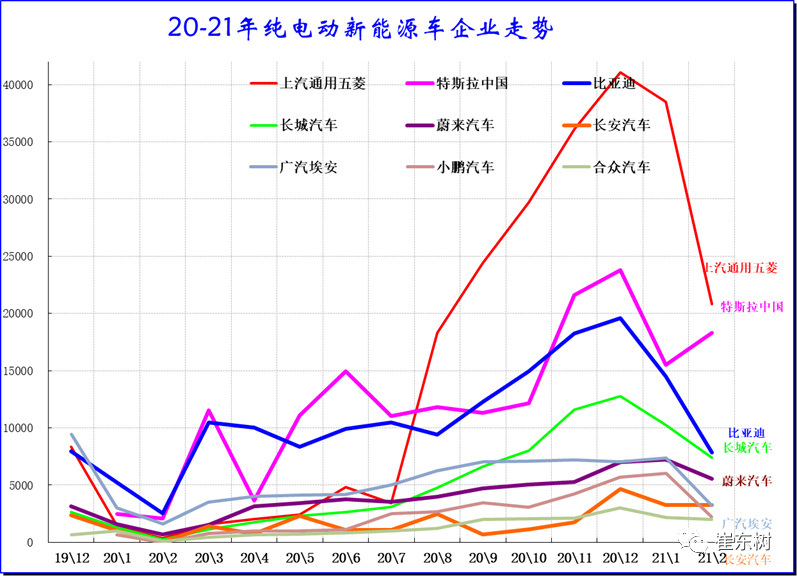

月新能源乘用车市场龙头发力,销量突破万辆销量的企业有上汽通用五菱20,819辆、特斯拉中国18,318辆,比亚迪10,245辆。特斯拉生产达到23,632辆,今年出口表现出色。

。

3

月的蔚来、小鹏、理想、合众、威马、零跑等新势力车企销量同比表现优秀。

目前新能源车需求相对疲软,前期库存消化相对较慢,社会原有的分时租赁的替换车型被社会冲击仍然很大,因此需求疲软,各厂家走势分化加大。

-

2.

历年纯电动主力厂家销量走势

至今以来纯电动乘用车市场仍然是自主品牌为主的格局,虽然特斯拉进入,但自主车企占据纯电动车的绝对优势地位。除了特斯拉的外资之外,合资车企的没有进入前8名。

3

月份纯电动乘车市场的特斯拉、比亚迪,上汽五菱表现相对优秀,但这个月的长城、奇瑞和蔚来汽车表现相对较强,北汽新能源处于相对调整期。

20

年的比亚迪表现相对较强,但今年微型电动车走势逐步恢复,下沉的市场仍有潜力。

-

3.

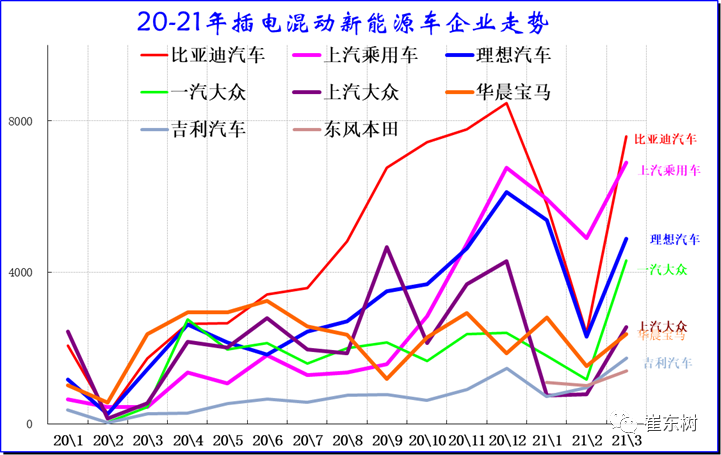

插电混新能源车企业表现一般

2021

年3月份插电混动动力市场,主要的厂家是比亚迪、上汽乘用车、理想汽车共三家,二线的华晨宝马、上汽大众,一汽大众表现也很好。

由于销量均较低,排名有一定偶然性。对于20年3月份的走势形成较大的反差,其中上汽大众表现相对较强,一汽丰田和沃尔沃等表现也不错,这也体现了插电混动动力车型的合资企业表现相对优秀。

-

4.

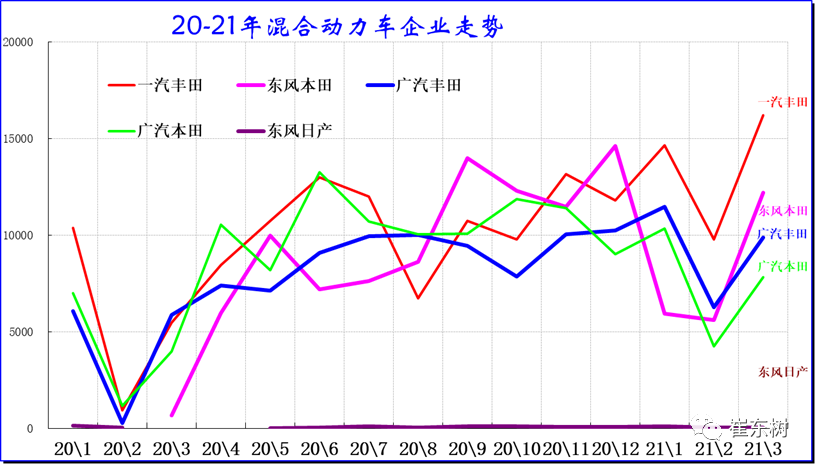

混合动力企业表现较强

混动品种随着日系新品进入而呈现丰田本田平分市场的特色。

3

月普通混合动力乘用车批发4.6万辆,同比去年3月增长72%,环比13月增长2%。3月新能源乘用车零售销量达到15.8万辆,同比增长280%,环比13月下降23%。

2021

年混合动力车型还是日系几家的表现相对较强。广汽本田表现相对较强,相对走势平稳,东风本田持续走势平稳,这也体现了丰田和本田的产业链优势。

1

、3月新能源车型批发量均较好