【投资要点】

与市场不同的观点:

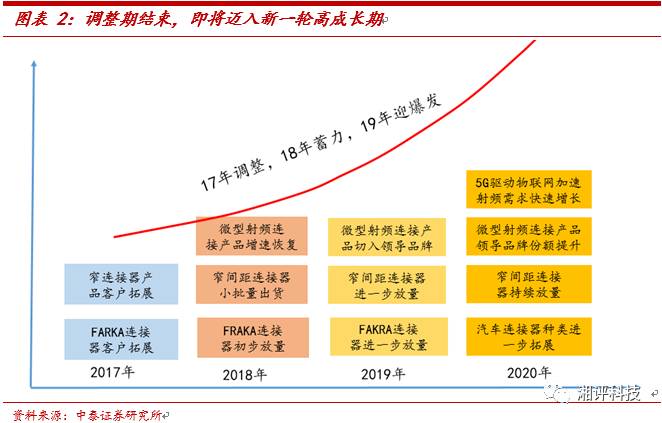

市场对公司的担忧主要在以下两点,1)现有产品单机价值量低,未来成长空间?2)未来盈利能力是否会下滑?经测算,公司射频连接产品在HOV处份额仅20-30%,将受益于国产品牌份额提升及领导品牌拓展,未来有望保持20%以上年均增速。此外,公司继续深耕手机市场,重点布局BTB/FPC窄间距连接器等新品,

单机价值量将实现翻倍以上增长,进一步打开成长空间

;另一方面借助技术延展布局汽车连接市场,将带来更大的突破,

围绕射频相关技术的连接器平台雏形已现

。公司高毛利率,我们认为主要是竞争格局、规模效应等多方面因素带来的,未来行业格局有望保持稳定,此外,公司重磅新品BTB/FPC窄连接器与FAKRA连接器新品均属于高毛利产品,同时公司还在积极进行自动化改造,降低人工成本,盈利能力将继续维持高位。

依托客户优势深耕手机市场,产品线与客户双拓展促爆发:

据我们测算,公司现有主打产品微型射频连接器、连接组件及弹片在HOV处总体份额预计低于30%,随着募投项目产能逐步释放,在国内品牌份额仍有提升空间。同时,公司未来在领导品牌处后续有望获得突破,领导品牌产品价值量更高,按照25-30%份额计算,对应市场空间达到6-7亿元。受益于国产品牌份额提升及未来领导品牌处的突破,

现有主打产品未来有望保持20%以上年均增速

。同时公司积极布局窄间距连接器等新品,窄间距连接器用于各个零部件与主板之前的数据传输,

单机价值量至少在10元以上,

相较于公司传统主打产品而言,

市场空间实现了翻倍以上增长,目前已开始小批量供货,

依托公司现有客户优势,公司窄间距连接器等新品有望快速放量。

技术延展切入汽车市场,汽车电子发力助力高成长:

汽车上射频连接器应用广泛,主要包括天线、GPS、高清影像等与中控的连接,根据产业链调研信息来看,目前单车价值量能够达到20-200元左右,市场空间较手机更大。公司依托射频连接技术,技术延展切入汽车市场,借助海外品牌供货周期大幅延长的契机,以自主品牌为切入点,2018年开始有望开始初步放量,后续进一步延展至非FAKRA连接器,助力公司业绩增速进一步上行。

5G驱动IOT时代加速,射频需求将迎大爆发:

目前IOT发展逐步加速,未来随着网络性能提升,5G预计2020年前后有望开始商用,其低功耗大连接及低延时高可靠性对应了物联网应用的需求,将驱动物联网发展加速,预计到2020年物联网连网设备将达到200亿以上,较目前移动互联网规模实现数倍增长。物联网以无线连接为主,射频需求大增长,公司作为国内射频连接龙头将充分受益。同时公司还在射频领域积极布局,有望在5G时代弯道超车实现更大的突破。

投资建议:

低点已过,射频连接平台初步成型,产品线与客户双拓展驱动新一轮高成长,我们预计公司2017/18/19年净利润为3.89/5.21/7.41亿元,增速为8.6%/33.8%/42.3%,EPS为3.24/4.34/6.18元,结合同类公司估值及公司业绩增速,给予公司2018年31-33倍估值,合理估值区间134.54-143.22元,“买入”评级。

风险提示:

相关假设可实现性及估算数据合理性、国产手机出货量低预期、主打产品份额及客户拓展低预期、新产品拓展进度低预期。

【报告正文】

一、射频连接器龙头,客户与产品拓展创未来

1.1国内射频连接器龙头,为HOV主要供应商

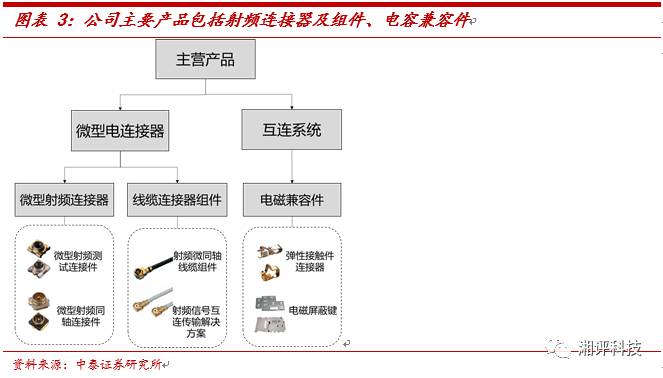

公司为国内微型射频连接器龙头,主要产品包括射频连接器、射频连接组件及电磁兼容件等产品。

公司成立于2006年,一直专业从事微型电连接器及互连系统相关产品的技术研究、设计、制造和销售服务。公司主要产品包括微型射频连接器、线缆连接器组件及电磁兼容件,其中电磁兼容件主要包括弹性接触连接器(弹片)及电磁屏蔽件。

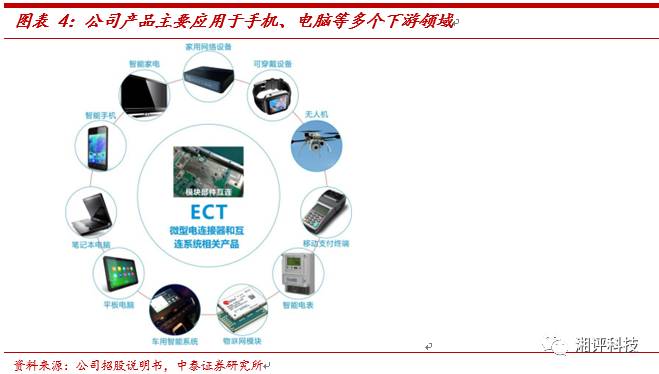

公司产品主要应用于手机、笔记本电脑等多个下游领域。

公司主打产品射频连接器及组件,主要起到智能移动终端等设备的天线、GPS、Wifi、蓝牙等射频信号模块和主板CPU之间连接作用。主要下游应用领域包括智能手机、笔记本电脑、平板电脑等。

公司已覆盖多数手机品牌,为HOV核心供应商。

公司目前已经实现大多数手机品牌全覆盖,前十大智能手机品牌中除了苹果与LG外,均已切入其供应链,且已成为HOV相关产品核心供应商。

受益于HOV崛起,公司近年来业绩持续保持高增长。

近年来随着国产品牌崛起,尤其是HOV出货量的快速增长,公司收入从2013年的4.69亿元增长到2016年13.92亿元,年均复合增速达到43.7%;同时主要竞争对手为日系企业,产品盈利能力强,多年来毛利率一直维持在50%左右,净利率一直维持在25%以上;带动公司净利润由2013年的1.55亿元增长到2016年的3.59亿元,年均复合增速达到31.2%。2017年前三季度因为OPPO、Vivo等国产品牌拉货放缓,导致公司业绩小幅下滑,

随着四季度进入国产手机旺季及部分海外客户处份额大幅提升,公司业绩增速将迎来向上拐点期。

1.2 大举扩产助力客户拓展,新产品落地打造射频连接平台

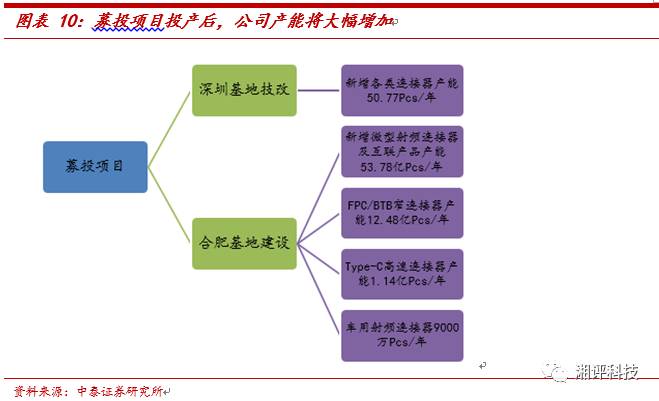

募资20亿元,加码产能建设及新产品拓展进度。

公司IPO募资20.3亿元,扣除费用后拟将18.6亿元的募集资金净额将主要投入深圳及合肥基地建设,主要用来扩充现有产品产能及新产品产线建设。深圳技改项目完成后,将新增各类连接器产能50.77Pcs/年;合肥项目投产后,将新增微型射频连接器及互联产品产能53.78亿Pcs/年、FPC/BTB窄间距连接器产能12.48亿Pcs/年;Type-C高速连接器产能1.14亿Pcs/年及车用射频连接器9000万Pcs/年。较公司2016年微型射频连接器及组件的年产能将实现数倍增长。

传统产品大幅扩张产能,助力未来客户突破,带动微型射频类互联产品平稳增长。

截止2016年底公司微型射频连接器及互联产品27亿Pcs/年,随着深圳技改项目及合肥基地的投产,

公司这块业务产能将同比增长2倍以上,一方面可以助力公司在HOV及部分海外核心客户处份额提升,另一方面充足的产能储备,有望推动公司未来在领导品牌处实现突破,我们预计,有望带动现有主打产品保持20%以上的年均增速。

新产品加速布局,后续量产再造电连。

公司现有主打产品微型射频连接器、组件及弹片等产品,单部手机价值量在5-6元左右。公司三大新产品包括FPC/BTB窄连接器、Type-C连接器及车用射频连接器,

以FPC/BTB窄连接器为例,其主要用于各个零部件与主板之前的数据传输,单部手机用量达到7-8组,每组窄连接器均价在1-2元不等,单部手机价值量至少在10元以上,

相较于公司传统主打产品而言,市场空间实现了翻倍以上增长,叠加Type-C连接器及车用射频连接器等产品放量,有望再造电连。

二、消费电子:深耕手机做强射频,品类拓展空间翻倍

2.1 微型射频连接器龙头,份额及客户拓展空间大

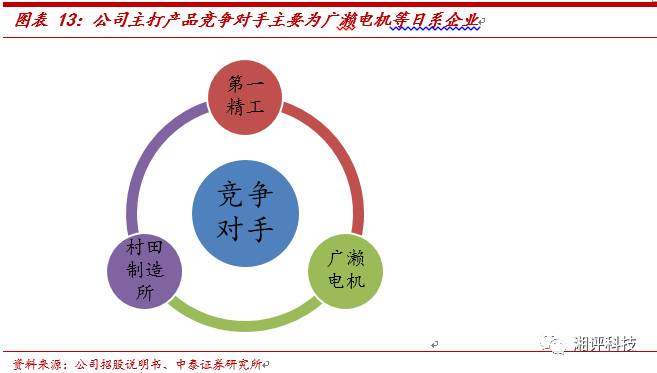

公司微型射频连接器产品主要竞争对手包括广濑、第一精工等日系企业。

公司目前主打产品射频连接器、组件及弹片等产品,主要竞争对手为日系企业,包括广濑电机、第一精工等企业,国内企业做的相对较少。竞争格局较好,因此使得公司长期保持了较强的盈利能力。

公司产品主要性能指标已达到与日系企业相当水平。

公司在微型射频连接器及线缆连接器组件产品的性能和质量上持续进步,参考公司最新产品来看,无论从产品尺寸、驻波比等各方面方面来看,基本都达到与日系龙头相当的水平。

现有客户方面,公司在HOV份额预计不到30%,仍存在较大提升空间。

HOV为公司2016年前三大客户,合计销售收入6.3亿元左右,假设其中70-80%左右为射频连接器、组件及弹片产品,对应收入约为4-5亿元左右,按照5-6元/部手机价值量测算,对应终端量在8000万部左右,相当于HOV三家2016年出货量3.2亿部的25%左右,未来随着公司对日系厂商逐步替代,份额仍有进一步提升空间。此外,公司在其它国产品牌份额更低,成长潜力仍然很大。

持续扩张产能,未来有望切入领导品牌,再拓空间。

随着募集项目投产,公司微型射频连接器及组件产品产能将较2016年底增加2倍以上,一方面可以为公司在国内品牌处份额提升提供产能保证,另一方面,公司也在与领导品牌接触,领导品牌连接器组件产品采用FPC设计,单根产品价值量较国产品牌用的同轴线高3-4倍,预计其射频连接器及组件加上弹片单部手机价值量预计至少在10元以上,对应市场空间超过20亿元,公司未来一旦切入,有望带动公司传统主打产品再加速。

传统主打产品未来有望保持20%以上年均增速。

公司传统主打产品一方面受益于国内品牌处份额提升,另一方面,未来有望切入领导品牌,假设未来获得30%左右份额,对应收入将超过6亿元。

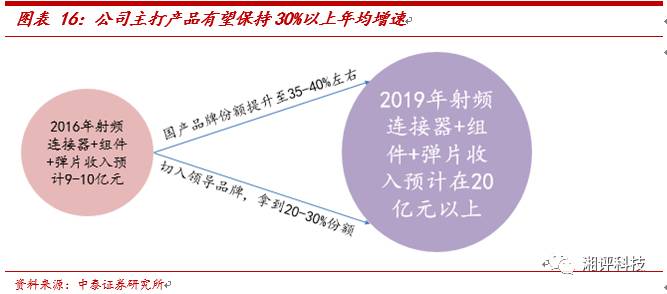

以2016年公司收入数据来看,公司射频连接器+组件+弹片收入预计在9-10亿元,我们预计,到2019年国产品牌处份额有望提升至35-40%,领导品牌处拿到20-30%份额,对应收入将达到20亿元以上,有望保持20%以上年均增速。

2.2 布局窄间距连接器等新品,价值量翻倍再造电连

公司持续深化手机市场布局。

公司在募投项目中,进一步深化手机市场布局,计划开拓BTB/FPC窄间距连接器及Typc-C接口等新产品,进一步丰富公司产品线。

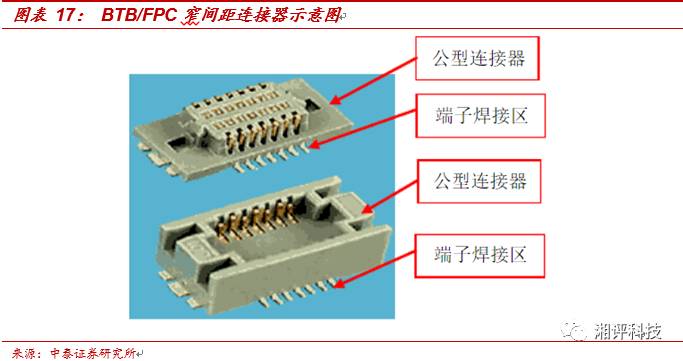

BTB窄间距连接器主要用于PCB或PCB与FPC之间的相互连接。

各类消费类电子产品都已经集小型化、薄型化和高性能化于一身,这促使了相应的连接器向短小化和连接部件向窄片化发展,使之实现机械上和电气上的连接。BTB窄间距连接器具备柔性连接、超低高度、坚固性强、间距窄等一系列优点,被越来越广泛的应用在手机等电子产品中。

目前单部手机BTB窄间距连接器用量达到7-8组甚至更多。

以手机为例,目前在手机上,BTB窄间距连接主要用在前后摄像头、指纹识别、声音等传感器模组、触控显示、电池、侧键等与主板连接,

单部手机用量都在7-8组左右,未来随着手机传感器模组数量增多,会有进一步增加的趋势。

仅手机领域,BTB窄间距连接器市场空间即超百亿。

目前全球智能机年出货量15亿部左右,单组均价按照1-2元测算,预计单部手机价值量在10元以上,智能机市场空间达到150亿元左右;此外还有5亿部功能机市场,功能机基本的摄像头、触显、电池、声音等传感器均需配置,单部手机用量不会较智能机低很多,也在5-6组左右,考虑到期产品性能要求较低,对应单价也更低,对应单部手机价值量至少也有3-4元,功能机市场空间至少在15-20亿元左右。据此测算,

仅手机BTB窄间距连接器市场空间已达到165-170亿元,进一步考虑到平板、笔记本电脑等其他消费电子产品、以及工业等领域的需求,市场空间有望达到200亿元左右

。

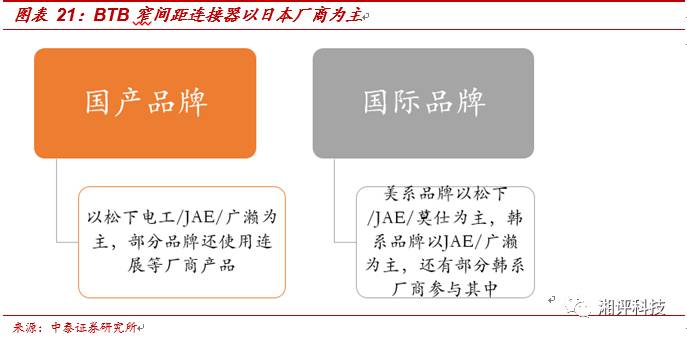

目前板对板连接器主要以日本厂商为主,国产替代空间大。

以手机窄间距连接器市场为例,目前国内手机品牌主要由松下电工、JAE、广濑等日系厂商。