市值风云APP原创作品 欢迎转发,转载需授权

作者 | 维尼熊

编辑 | 汤包子

上世纪九十年代,中国经济发展开始加速,随着城镇化浪潮的来临及国民购买力的飙升,全民购房的狂潮席卷全国,不管是为了在人头澎湃的城市里谋一立锥之地,还是为了登门拜访岳母娘时多二两底气,房子成了抢手货,国民刚需。

就这样,地产大旺,中国地产进入黄金时代,并迅速崛起为中国经济支柱产业。自此,地产界群雄激荡豪强辈出,地产商开始在中国商界大放异彩,演绎了一幕又一幕商业传奇。

1996年,河南小伙许家印在广州注册了一个地产公司,取名“恒大”。恒大第一个项目叫金碧花园,从征地到用户入住,一年搞定,老许办事的效率可见一斑。天下武功,唯快不破,其后就是跑马圈地滚雪球,声名鹊起。

到了2008年,金融危机袭来,恒大经历了一些波折,扛过金融危机之后,恒大在香港登陆资本市场,自此扶摇直上,飞速扩张,把一个个前浪拍在了沙滩上。

2016年,恒大在土地储备、销售金额、资产规模、营收规模、现金储备等多项指标超越原地产老大哥万科,登上了地产龙头宝座。

当然,没有数据那都是瞎逼逼。8月28日,恒大发布了2017年中期财报报告,趁这个机会,我们来对恒大的财务报表进行一番分析。

分析主要分三部分,第一部分介绍恒大2017年中期相关财务数据;第二部分对恒大自2009年上市到如今主要财务数据分析;第三部分将恒大与万科、碧桂园、绿地、保利这四家中国知名地产商的主要财务数据进行PK。

许家印

首先,我们将恒大2017年中报的主要财务数据摆出来,同时与其2016年同期数据做一个对比:

从财务数据来看,恒大2017年上半年的绝大部分数据都非常漂亮,其中总资产将近一万五千亿,增长将近50%;营收翻倍,净利润暴增224.50%,这三大核心财务指标都稳居行业第一;

盈利能力方面,其销售毛利率、销售净利率、净资产收益率都大幅增长;资本结构方面,伴随着资产规模的急速扩张,其资产负债率增加了约7个百分点,达到88.74%。

但是这并不能说明恒大资产结构有问题,

房地产这个行业,是典型的资金密集型行业,高杠杆是一种常态,如果大家去研究一下中国规模最大发展最快的几家地产公司,无一例外地都是高杠杆。风云君将这种模式称为“资产驱动负债模式”,更确切的说是“土地驱动负债模式”,土地储备越多的公司,负债率越高。

关于这一点,我们后续在做行业对比分析的时候用详细的数据来进行论证。

最后看下流动和速动比率这两个重要的偿债能力指标,都比较平稳。

除了上述财务数据以外,对于地产公司来说,还有几个核心数据不得不提。第一个是销售金额。

对于地产公司来说,销售额和营收是两回事,因为地产行业普遍采取预售模式,当年销售金额往往还不能确认为营收,等交房之后才能确认收入,中间有个时间差。但是销售额是一个非常重要的财务指标,它是一个地产公司未来营收的保障。恒大2017年上半年销售金额是2440.9亿,仅次于碧桂园和万科,行业排名第三。

第二个是土地储备,土地储备对地产公司的重要性不言而喻,这是地产公司未来发展最重要的保障。截止到2017年6月30日,恒大土地储备总面积高达2.76亿平方米,居行业首位。

第三个是现金储备,2017年6月30日,恒大账面上拥有现金2699.34亿,剔除受限存款及现金1055.3亿,可使用现金1644.04亿,是现金储备最多的地产公司。

恒大中报的另一大看点是永续债。关于恒大的永续债,一直为不少分析师所诟病,而事实上,这些年恒大的永续债也确实吞噬了其不少利润,导致其出现增收不增利的现象,比如2016年,与2014年相比,2016年营收几乎翻倍,但是净利润反而有所下降,一个重要的原因就是永续债增加,导致财务成本暴增。

而在2017年上半年,恒大一口气将总额高达1129亿的永续债全部还清,释放了近百亿股东利润,这也是恒大中报净利暴增的一个重要因素。

中国恒大2017年度半年业绩发布会现场

单位:人民币亿元

2008年末,也就是恒大上市前一年年末,恒大总资产是285.23亿元,经过8年半的发展,到2017年6月30日,资产规模达到14929.74亿元,崛起为中国规模最大的地产公司,年复合增长率高达59.3%。

2008年底,恒大净资产是85.83亿,到2017年6月底,净资产增长到1681.71亿,年复合增长率为41.91%。

单位:人民币亿元

2008年,恒大的营收为36.07亿,净利润6.32亿,到2016年,其营收增长到2114.44亿,净利润176.17亿。2008年至2016年营业收入的年复合增长率为66.34%,净利润的年复合增长率为51.57%。而2017年上半年,恒大营收高达1879.81亿,净利润231.27亿,上半年营收规模已逼近16年全年营收总额,净利润已经超过16年全年净利。

同时,2017年1-6月,恒大的核心业务利润达到273亿,同比增长249.6%;归属股东利润188.3亿,同比增长832%;股东回报率51.8%,同比增加43.6个百分点。

单位:人民币亿元

2009年,恒大销售金额为303亿,2013年首次突破千亿大关,达到1004亿,2016年销售金额是3733.7亿元,最近7年的年复合增长率为43.16%。

2017年上半年销售额2440.9亿亿,从上半年销售数据来看,预计恒大2017年销售额有望突破5000亿大关。

土地储备数据方面,我们没有收集到恒大历年详细的土地储备总额,只收集到部分数据。2008年3月,恒大在香港首次披露招股说明书,土地储备已达4578万平方米。2014至2016年,年末的土地总储备面积分别是:1.47亿平米、1.56亿平米、2.29亿平米。

到2017年6月30日,恒大土地总储备面积是2.76亿平米,是中国土地储备最多的地产公司。

在做行业对比分析之前,先说明一下选择万科等4家公司进行对比的原因。

根据中国房地产业协会与中国房地产测评中心联合发布的2017中国房地产开发企业500强测评研究报告与2017中国房地产开发企业500强榜单,综合实力排名前五的中国地产商分别是:恒大、万科、碧桂园、绿地、保利。所以我们这次将中国地产五巨头的主要财务数据来进行PK。

对比指标方面,我们选择十项最有代表性的财务指标来进行对比,分别是总资产(资产规模)、净资产(权益规模)、营业收入(收入规模)、净利润(盈利规模)、销售金额(销售规模)、总土地储备、现金储备、资产负债率(资产结构)、速动比率(偿债能力)、净资产收益率(盈利能力),我们不妨称之为“十项全能”。

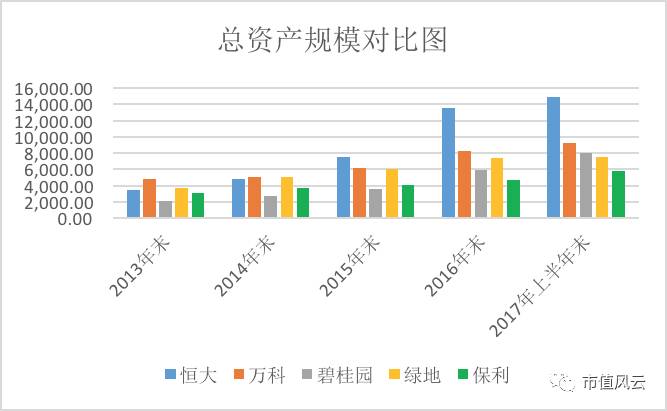

单位:人民币亿元

2013年,总资产规模最大的是万科,为4792.05亿,2015年,恒大总资产增长到7570.35亿,超越万科6112.96亿,跃居行业第一位。截止到2017年6月30日,恒大总资产增长到14929.75亿,从资产规模来看,接近万科(9292.66亿)和保利(5820亿,数据来自其业绩预告)的总和。

从增速来看,最快的是恒大,13年底至17年6月30日,年复合增长率为51.58%,其次是碧桂园,年复合增长率是47.02%,最慢的是保利,年复合增长率是19.29%。

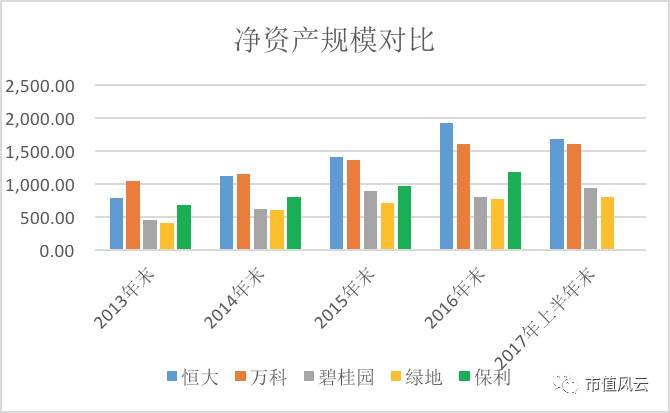

单位:人民币亿元

2013年,万科净资产1054.39亿,是唯一一家净资产规模超千亿的地产公司。2015年,恒大净资产达到1421.42亿,超过万科(1363.1亿),成为净资产规模最大的地产公司。

截止到2017年6月30日,在净资产规模上,恒大稍微领先万科,前者为1681.71亿,后者是1611.58亿。

从增速来看,最快的也是恒大,年复合增长率为23.94%。

单位:人民币亿元

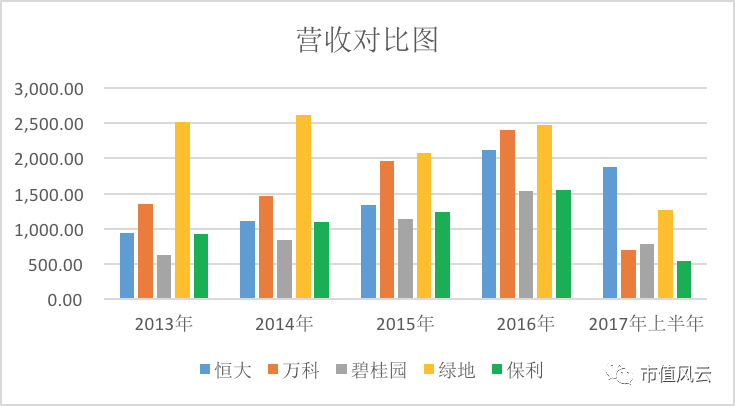

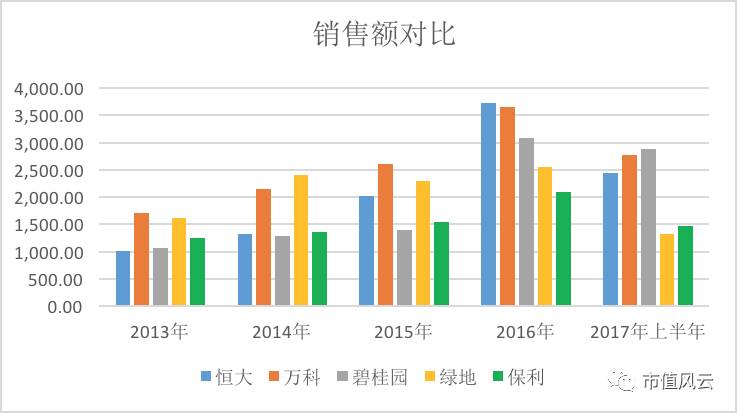

从营收总规模来看,2013年至2016年,绿地一直处于领先地位,特别是在2013及2014年,其营收分别为2521.82亿、2619.55亿,行业领先的优势非常明显;2015和2016年,万科迎头赶上,缩小了与绿地的差距;到了2017年上半年,恒大全面爆发,半年营收到达1879.81亿,超过绿地(1261.19亿)和保利(544.56亿,尚未发布半年报,数据来自其业绩预告)的总和。

单位:人民币亿元

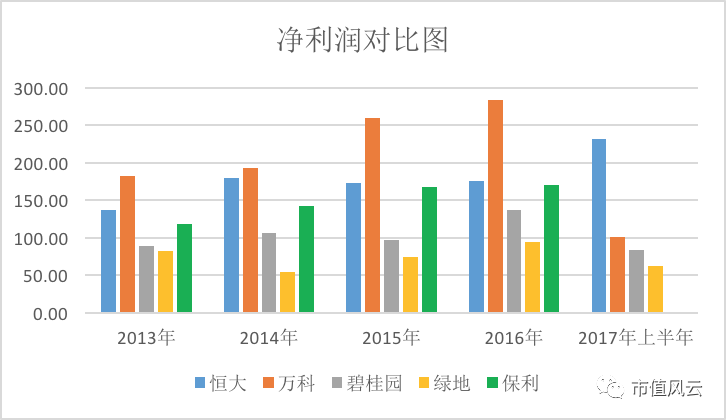

2013年至2016年,在净利润方面,万科一直处于比较明显的领先地位,2016年,万科净利润高达283.5亿,比第二名的恒大高出107.33亿。2017年上半年,还清了永续债的恒大业绩爆发,净利率暴增至231.27亿,将近是万科(100.53亿)、碧桂园(83.73亿)、绿地(62.48亿)三家的总和。

单位:人民币亿元

销售额方面,在2013至2015年,万科和绿地争夺龙头,两者轮坐龙头之位。2016年恒大一举超越万科和绿地,成为年度销售冠军,当年销售金额为3733.7亿,比万科多86亿。

2017年上半年,碧桂园异军突起,拔得头筹,上半年销售额为2889.1亿;万科第二,销售额为2771.8亿;恒大第三,销售额为2440.9亿。

前面我们说过,房地产公司销售额和营收有一个时间差,当年的销售金额将在未来陆续转化为营收,所以,从目前的各方数据来看,未来,恒大、万科和碧桂园之间将上演三国杀,争夺房地产龙头的宝座。

单位:亿平方米

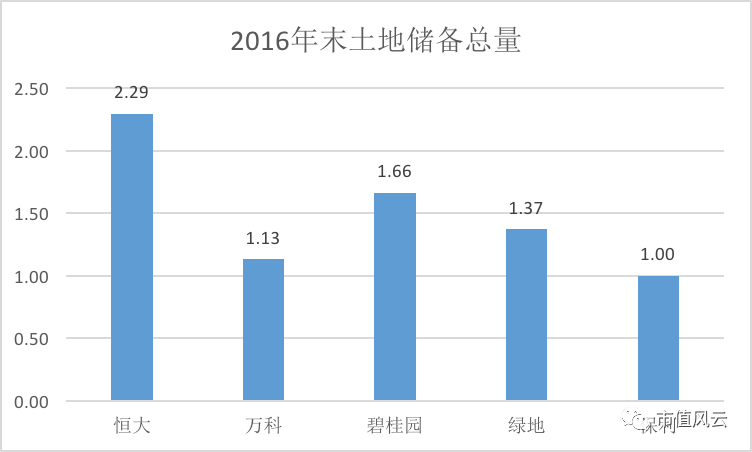

有道是巧妇难为无米炊,所以土地储备对一家地产公司的重要性是不言而喻的。我们没有收集到各家历年年末的土地储备数据,故以2016年年末各家的土地储备总量来对比分析。

上述五家公司,正好是中国地产公司中土地储备最多的五家,其中恒大以2.29亿平方米的土地储备量稳居榜首,碧桂园为1.66亿平方米、绿地1.37亿平方米、万科1.13亿平方米、保利地产为1亿平方米。

单位:人民币亿元

从现金储备来看,恒大的现金储备远超其他四家公司,2016年末,其现金储备高达3043.29亿,超过其他四家的总和。

不过值得一提的是,恒大的现金储备中,有很大一部分是受限现金,比如2016年年末,恒大3043.29亿总现金中,有1059.09亿是受限现金,非受限现金为1984.2亿元;2017年6月30日,总现金为2699.34亿,其中受限现金为1055.3亿,非受限现金为1644.04亿。

当然,即使剔除受限现金,恒大的账面现金储备依然远超其他四家公司。

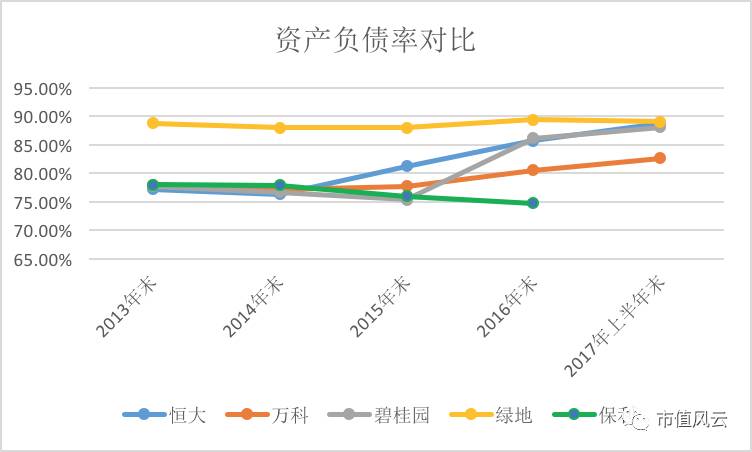

总体来看,五家公司中,资产负债率最高的是绿地,2016年年末,其资产负债率达到89.43%,2017年6月30日为89.05%;恒大和碧桂园旗鼓相当,2016年末,恒大负债率为85.75%,碧桂园是86.2%,2017年6月30日,恒大为88.74%,碧桂园是88.13%。

五家公司中资产负债率最低的是保利(注:17年半年报未发布,故没有相关数据。),资产负债率一直控制在80%以下。

说的资产负债率,风云君在前面提到过一个“土地驱动负债”的概念,风云君在研究这几家公司财务数据时,发现一个有意思的现象:土地储备越多的公司,其资产负债率也就越高。

资产驱动负债的现象在地产行业非常明显。我们在前面对比各家2016年底土地储备总量时可以看到,中国土地储备总量排名前三的公司分别是恒大、碧桂园、绿地。大家再看这三家公司的资产负债率,明显高于万科和保利。

这其实非常好理解,地产公司拿地,只有资金占小头,大部分都是借款,基本模式就是:借款—拿地—买房—还贷,通过这样来实现现金流的循环,所以土地储备越多的公司,其负债率往往越高。