作者:高和资本高级副总裁李慧忠博士

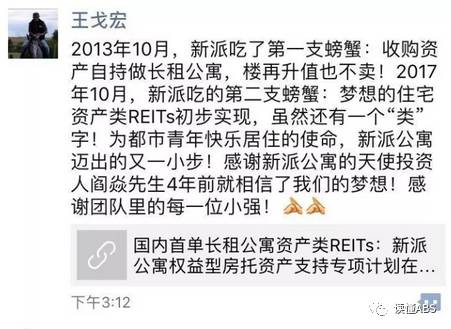

2017年10月13日新派公寓类RETIs获批消息散开,国内首单权益级长租公寓类REITs新鲜出笼,拟发行2.7亿元,无外部主体信用支持,优先级获AAA评级,该消息整天刷爆各个微信群。高和资本作为整个交易的核心参与方,更多细节不便披露。但有一点很有趣,在各个微信群中众多好友对戈宏兄的刷屏恭喜,但未见其发一个红包,料想喜悦背后也不免有各种无奈或者坚持。只在朋友圈发了一段文字并感谢天使投资人阎焱先生,这也是他在过去各个论坛中多次感谢的一个人。为什么会反复感谢这个人?因为他在天使轮实实在在的投了真金白银,并承担了相应的风险。

同时,我们再看目前已经获批的各种类REITs,包含前段时间的红星类REITs、大融城等。关键看超过50%或者70%以上部分的权益级谁来投资?如果资产估值很低,当前资产持有方难免受损,或者再次认购大部分劣后级;如果资产估值太高,下一轮权益级投资人很难接受。这次是这场戏的真正看点。房子是用来住的,而不是炒的。政治上有政治上的故事,但权益级投资人才是真正承担风险者。如果单从租金回报率而言,公寓类资产显然不是资产证券化的优选,尤其是价格高企的北京核心区的公寓。很早之前在公司内部我曾分享过一个观点,资产证券化战场中的攻坚堡垒之一在于权益级份额的募集,并且这一点的重要性会越来越凸显。

新派公寓确实是公寓市场中的一个另类,是为数不多的持有重资产的公寓资产管理公司。也正是因为持有重资产,才会有首单权益级类

REITs

的故事。如果仅仅是一家轻资产公司,没有外部增信则很难有

AAA

评级。从投资安全性的角度而言,无论市场中关于房地产泡沫的观点如何甚嚣尘上,我依然看好北京的核心资产。这或许也是监管审批机构关注的方向。

华高莱斯的李忠先生是我朋友圈中阅读量最大的人之一,他曾多次推荐过一本书——著名历史学家翦伯赞先生写的《先秦史》。这本书偏学术,读起来很晦涩,我硬着头皮读完。有两点印象比较深刻。其一、华夏族群的演变过程中,我的老家内蒙古河套平原曾经发生过很多重大事件;其二、我理解了为什么中国人对买房子有如此持续而强烈的偏好。China这个单词除了“中国”的意思之外,也是“瓷器”的英文。而瓷器诞生的前提是先有了定住文明,山西人孕育了中国最早的定住文明,“乔家大院”、“王家大院”等祖祖辈辈的经验告诉我们房子是顶呱呱的好东西。而美国的牛仔精神则不同,电影大黄蜂的镜头告诉我们,美国人更偏好先有车后有房,甚至美国年轻的善男信女第一次亲密接触也是在车里,所以车就显得格外重要。反观在中国,一个人有三辆跑车而没有一套房子,丈母娘未必认可;但如果一个人有三套房子而没有一辆车子,那绝对是极品男人。

不能文化孕育了不同的思维逻辑。但房子与房子也是不同的,尤其是住宅和商办,它们是异父异母的完全不同调性的物种。住宅是消费品,与国计民生息息相关,但现实情况是由于投资渠道的稀缺,被动的演化成为一种被资本追逐的投机品。而商业地产基于其稳定的现金流原本应该是理想的投资品,但由于配套金融工具的稀缺反而不能健康发展。从产业发展的角度而言,商业地产本质上不是空间,而是背后的第三产业,它是实业的空间载体,也有利于政府获得长期稳定并且健康的税源。如何让住宅回归消费品,商办物业回归投资品呢?解决这个症结的那把钥匙就是

REITs

。过去十多年很多专业声音都在呼吁推出

REITs

,但迟迟未果。有人说是由于税收的问题、法律配套的问题以及资产运营商的问题等,都有一定道理。但我认为最核心的原因在于债项融资工具的成本太高,银行、信托的成本高达

8%

甚至更高,而物业正常租金回报率只有

5%

左右。租金现金流无法覆盖财务成本,完全是负杠杆。但随着

CMBS

这一创新金融工具的成功落地,我们与金茂合作的国内第一单标准版

CMBS

的发行成本只有

3.3%

,如此低的资金成本完全可以由租金现金流来覆盖。这无疑是一个推出

REITs

的好契机。这背后也意味着商办大宗物业的价格将再上一个新的台阶。

其实现在的资产价格已经明显在上涨了。几年前我们收购一栋楼,基本上都是高和独家来报价,整体收购风险相对可控。但现在则不同,市场上推出一栋楼,超过

5

家竞标机构参与太正常了。而且有些机构的算账逻辑完全不清晰,个别公司对上海写字楼的租金增长率的假设竟然是

10%/

年,

cap rate

的假设也下降至

4%

以下。去年成交的几个案例,国华人寿收购

SOHO

中国上海的一栋楼,资产交易价格

7.3

万

/

平米;华夏人寿收购东亚银行,单价也是

7.3

万

/

平米;中融收购东三环百盛,

cap rate

也在

4%

以下。市场整体变得越来越疯狂。所以,高和避其锋芒,主攻大盒子商业或者酒店改造成为写字楼的项目,或者百货商场改造成为体验式购物中心,操盘壁垒相对更高,市场竞争也相对蓝海。

那我们再看轻资产投资的板块呢?其实这些公司的估值也很疯狂。因为高和本身有一条房地产轻资产

PE

投资业务线,所以我们也密切关注魔方、好租、远行等公司,各有各的红肥绿瘦。我是一个极其保守的人,对从常识判断看不懂的商业模式都保持着本能的警惕。当然,它们也各有各的亮点,从产品打磨和服务体系塑造已经走在了前列。相信未来的方向之一会配置一部分重资产,或者称为

“可分享资产溢价的可控资产”,不一定是持有房本。

到底应该在重资产的血泊中不断厮杀?还是更聚焦轻资产模式?想来想去,其实都有很大的问题。是否有一种模式是介于轻重之间?它能分享重资产的溢价收益,也能基于轻资产的软投入。具体是什么模式?我也不知道。但隐隐约约感觉,有一种模式属于未来,即商办市场的下一个风口在于资本半轻半重的参与。

一年前我坐在南京中山陵的草坪上写完这篇类似的文章,今夜再读,内心不由的热血沸腾。就像是当年同盟会对民主革命大时代机会的兴奋。面对此时此刻商办市场的格局,我们有着同样的难以抑制的兴奋和期待。每一个市场波段,都会孕育出有着她独特烙印的孩子。让我们不断思考,并翘首期待。

注:本文摘自公众号新博士咖啡