11

月

8

日,金属镁市场偏弱运行。

陕西地区主流含税报价

14300-14500

元

/

吨,主流成交价格

14100-14200

元

/

吨,山西地区主流含税报价

14600-14700

元

/

吨。周后期市场成交价格继续走跌

50-100

元

/

吨,市场成交稍有增加。据悉,受下游询单压价影响,随行就市出货企业降价出货。而部分工厂报价仍与周初持稳,观望下周市场成交情况。另一方面,中间贸易企业因手中订单价格偏低,仍等待合适价格入市采购,当前多观望为

主。

整体来看,当前价格仍有下跌趋势,但因成本支撑跌幅有限,伴随价格走跌后市成交有望增加。

尽管国内镁锭价格小幅走低,但在美元兑人民币汇率下行的影响下,中国镁锭出口价格持续维稳在

2,110-2,140

美元

/

吨中国离岸价及

2,090-2,120

美元

/

吨未税中国离岸价,与上周后期持平。期间多数国外买方持观望态度,镁锭出口现货市场成交稀少。业内人士预计未来几天中国镁锭出口价格或受国内镁锭价格小跌相应小幅下探,但降幅有限。

“当前,我给客户的镁锭出口报价在

2,100

美元

/

吨中国离岸价且最多可接受客户

10

美元

/

吨还盘,价格与上周后期持平,但现货市场暂无成交,”北方一镁锭出口商称,并表示他的多数采购商对后期市场走势持悲观态度且考虑推迟采购计划。“尽管国内价格小跌

100

元

/

吨,但在人民币升值的影响下,出口价格持续维稳,”该出口商称,并表示他的上一次成交是在半月前以

2,080

美元

/

吨中国离岸价采购了

40

吨并根据客户要求发单。鉴于国外需求疲软但当前现货供应充足,同时,国内价格仍在小幅松动,该出口商预计未来几天镁锭出口价格或有

20

美元

/

吨降幅。

该贸易商月常规镁锭交易量为

700

吨,其中

10

月份售出

600

吨,预计

11

月份或在

550

吨,当前不持库存。该贸易商

2018

全年镁锭交易量为

8,100

吨,截止目前

2019

出货量在

6,200

吨。

“尽管国内镁厂小幅下调报价

100

元

/

吨至

14,200

元

/

吨现金出厂且部分厂商可给出更低报价,我还是维稳出口报价在

2,100

美元

/

吨中国离岸价且表示不接受客户还盘,价格与上周后期持平,”北方另一镁锭出口商称,并表示近期他暂无成交,客户观望情绪浓厚。该出口商上一次成交是在两周前以

2,070

美元

/

吨出货

100

吨。据悉,该出口商目前接到几个

200

吨左右的询盘,客户要求

11

月底之前发货且目标价格在

2,050-2,060

美元

/

吨。“对于我们来讲这样的单子风险太大了,尽管国内价格小幅松动下行,但人民币还在升值,潜在风险太大,故镁锭出口价格下行空间十分有限,”该出口商称,并表示未来几天镁锭价格或仅有

20

美元

/

吨降幅。

该贸易商月常规镁锭交易量为

1,500

吨,其中

10

月份售出

1,400

吨,预计

11

月份或相对持稳,当前不持库存。该贸易商

2018

全年镁锭交易量为

16,800

吨,截至目前

2019

共出货

13,200

吨。计未来几天价格将保持稳定,买家仅按需采购。

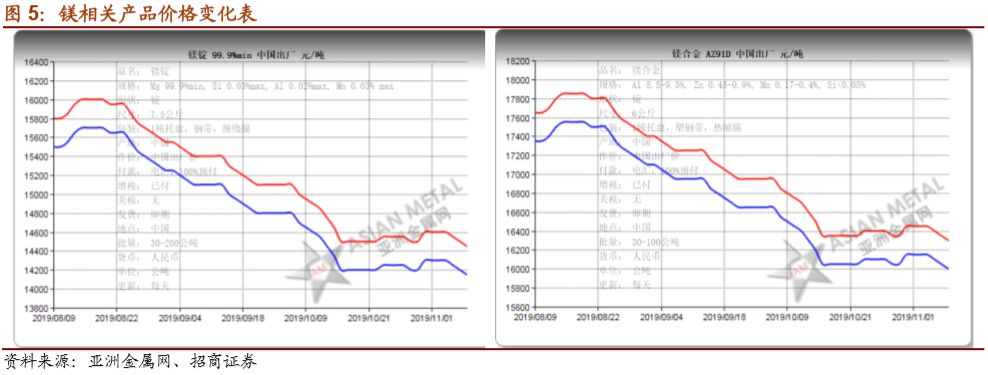

由于多数买家持观望态度,现货市场成交稀少,当前中国市场镁锭主流成交价格进一步下滑至

14,200-14,500

元

/

吨出厂现金,较本周三下滑

50

元

/

吨,较上周末下滑

100

元

/

吨。考虑到很多买家仍不接受当前价格,推迟采购,业内人士认为未来几天镁锭价格将进一步下跌。

“今天我们镁锭报价降至

14,200

元

/

吨出厂现金,较本周三下滑

50

元

/

吨,较本周一下滑

100

元

/

吨,但因需求疲弱仍未有成交,”陕西一镁锭生产商称,并表示他们本周仅一笔小额成交,是周初以

14,300

元

/

吨的价格售出

62

吨。据该消息人士透露,他们

80%

的货物供应给贸易商,但目前因人民币升值且国内市场价格弱稳,多数贸易商观望市场。该生产商预测未来几天镁锭价格将进一步下滑约

50

元

/

吨,买家将少量采购。

该生产商镁锭年产能

2

万吨,

10

月生产约

1,500

吨,预计

11

月产量持平,当前持库

200

吨左右。

2018

年总产量约

18,000

吨,

2019

年至今生产约

14,200

吨。

“当前我们收到的镁锭主流报价为

14,200

元

/

吨出厂现金,一些供应商

14,100

元

/

吨可出品质差的货,较上周末减少

100

元

/

吨,但我们仍持观望态度,”华北一镁锭贸易商称,并表示他们打算推迟采购至下周中。“我们需要采购

200

吨货,且保证圣诞假期前到货,所以下周要完成采购,”该消息人士透露。考虑到需求疲弱但供应充足,该贸易商预测下周末前镁锭价格将进一步下跌约

100

元

/

吨。

该贸易商镁锭常规月贸量约

1,100

吨,预计

11

月售出

1,000

吨左右,环比持平,当前无库存。

2018

年镁锭总销量约

11,500

吨,

2019

年至今售出约

9,800

吨。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,8年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。