文/克而瑞研究中心

11月,楼市供应新增量大幅提升,同、环比分别增加了5%和32%,然而成交面积却环比仅小幅微增3%,且总体依旧维持在低位。一方面,年末将至,房企为了冲刺业绩不得不对“限价”政策做出妥协,积极加强新盘入市;另一方面,三部委再次明确了“房住不炒”的主基调,要坚持调控目标不动摇,力度不放松,成交量持续低位运行也属正常。与楼市相对应的则是土地市场11月份成交持续放量,而成交平均楼板价再次下跌,整体延续10月份量升价跌趋势,低价土地供应是缓解楼市紧张供求关系的根本出路。

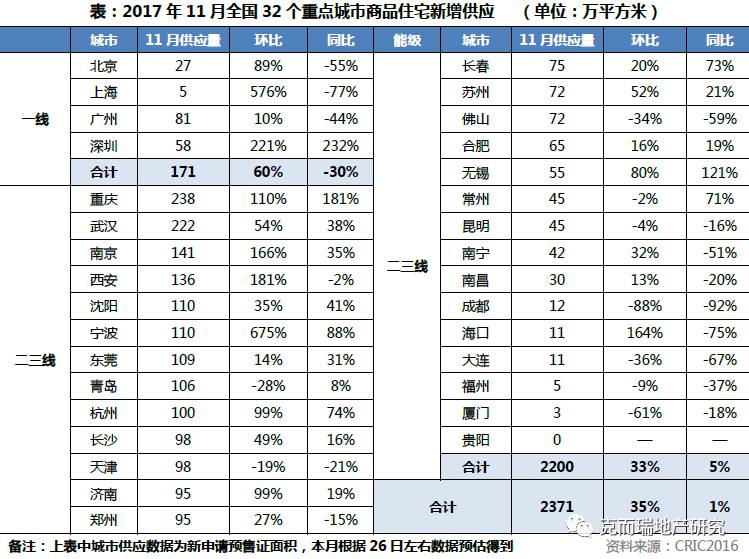

供应方面,11月较上月有了稳步提升,32个重点城市商品住宅新增供应量环比上升35%,同比上升1%;随着三部委再次明确楼市调控政策的连续性和稳定性,“房住不炒”的理念基本已经深入人心。年末将至,许多中小房企为了冲刺业绩不得不对“限价”政策做出妥协,积极加强新盘入市。部分地方政府也在积极推进“合规”项目预售证的审批,以求稳定当地房价,缓解供应紧张等问题。

一线城市供应量全线回升,环比大涨了60%,但整体供应量依旧维持在低位,较去年同期下降了30%;上海新增供应仅5万方,深圳本月供应量达58万平方米,是一线城市中唯一同、环比齐增的城市,且涨幅均超过200%;二、三线城市的总体供应量也稳中有升,环比涨多跌少,宁波11月供应量达到了110万平方米,环比大增675%;其他诸如重庆、南京、西安、海口等二线城市的环比涨幅也均超过了100%;随着年末将至,12月房企也会加快推货节奏,预计12月的新增供应量仍将维持在高位。

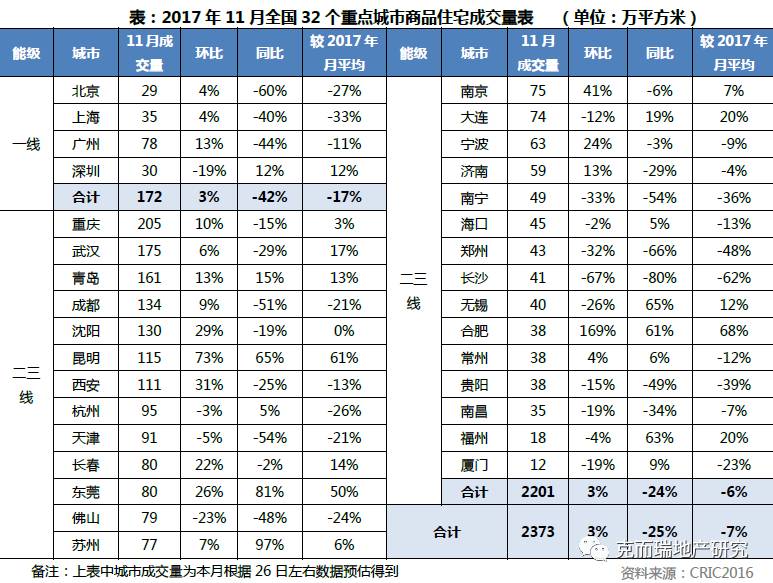

成交:环比仅微增3%且同比仍降25%,市场下行趋势明显11月在新增供应大幅增加基础上,成交量有了小幅回升,32个重点城市成交量为2373万平方米,环比微增3%,同比下降了25%,成交低迷的情况未发生根本改变,北上广三城的同比跌幅均超4成。

一线城市基本处于“偃旗息鼓”的状态,楼市调控的效果正逐步显现,购房者基本是持币观望态度,成交热情并不高涨。11月成交面积环比微增3%,同比下滑42%。其中深圳成交量仅为30万方,已连续3个月下跌;而北京、上海、广州三地的成交量较上月均有了小幅上升,但整体依旧维持在低位,北京的同比跌幅更是达到了60%。

二三线城市环比微增3%,同比减少24%。28个热门城市涨跌参半,下滑罪显著的当属长沙,成交面积同、环比跌幅分别达到了80%和67%;此外,部分城市如青岛、昆明、东莞、合肥整体市场向好,同、环比显著提升。以东莞为例,11月成交量达80万方,环比增长26%,同比大增81%;这主要源于月中东莞发布了《关于调整我市普通住房价格标准的通知》,分三类标准调整普通住房的价格,对房价的严控也刺激了当地的潜在购房需求,因而成交量有所回升。

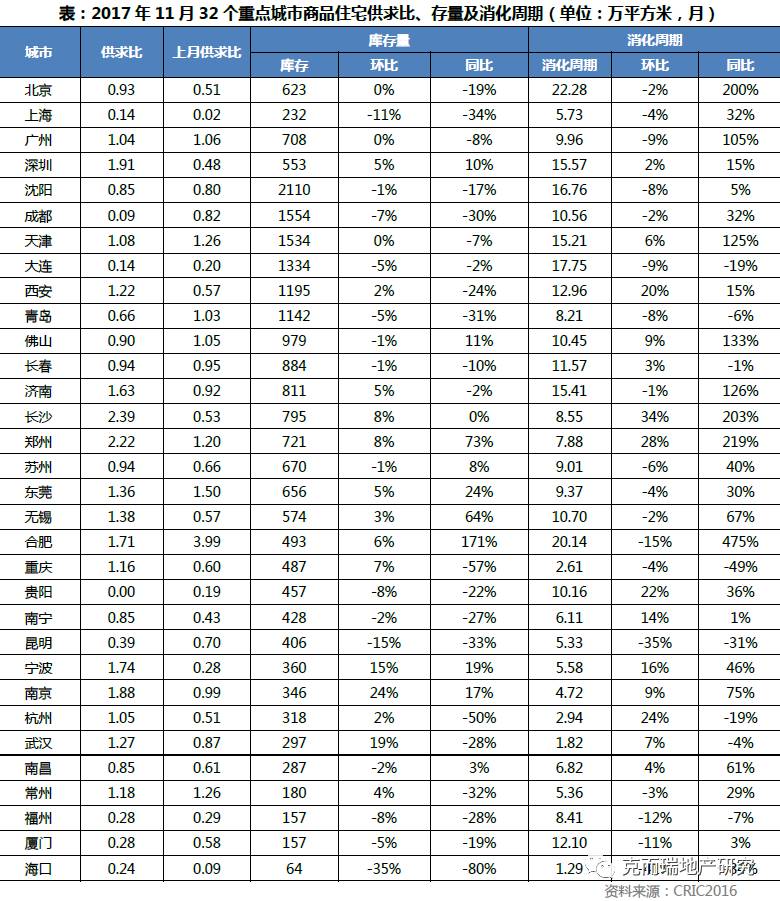

库存:近六成城市库存环比上升,约四成城市消化周期拉长

由于供应大幅增量而成交平平,11月近六成城市供求比有所上升,广州、深圳、天津、西安等16个城市供求比超过1,而成都、大连等6市供求比不足0.3,尤其是成都供求比仅0.09,市场需求极其旺盛导致一房难求,持续消耗库存。存量方面环比涨跌参半但较上月有所上升,同比继续跌多涨少,海口同比跌幅高达80%,仅合肥、郑州、无锡涨幅较大。

从消化周期来看,近四成城市商品住宅消化周期环比拉长。一线城市仅深圳环比上涨,但北京由于成交持续不振仍高达 22个月。二三线城市中此前消化周期较长的合肥、大连本月环比稍有回落,武汉、杭州消化周期有所回升但仍不足3个月。

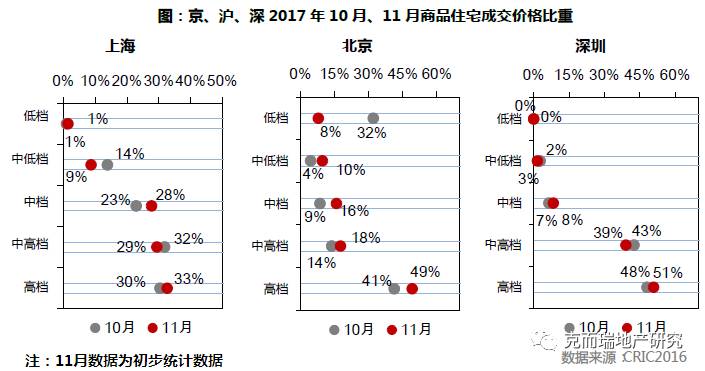

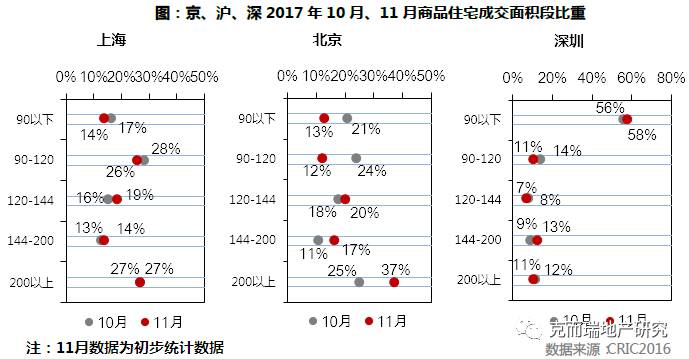

成交结构:高档产品全线上扬,北京小户型产品明显回落

从价格段分布来看,中档以及高档产品全线上扬,其中北京涨幅最为明显,中档产品上涨达7个百分点,高档产品上涨8个百分点,其次,上海中档产品也上涨了5个百分点。除此之外,北京低档产品在本月跌幅超24个百分点。整体来看,京、沪、深中低档及以下产品占比均不足10%,成交占比仍处低位,中高档及以上产品占绝对成交主力。

从面积段分布来看,深圳144-200平方米产品有所回升,上涨4个百分点。上海120平方米以下产品出现回落,120平方米以上大户型产品则有所上涨,涨跌幅情况均不超过3个百分点。北京本月成交结构发生改变,90平方米以下以及90-120平方米产品分别回落8个百分点、12个百分点,占比均不足13%;200平方米以上产品成交上涨12个百分点,占比接近总成交量的一半。

土地成交整体量升价跌,部分二线城市土拍市场遇冷显著

11月CRIC监测的300城经营性土地成交1961幅,环比下跌16%;成交建面16496万平方米,环比微涨3.7%,同比下滑2.6%,成交总价3235亿元,环比不升反降16.6%,且同比也下滑9.2%,市场总体量升价跌较为显著;土地成交均价随之持续下降,11月份成交均价1961元/平方米,成为年内最低成交均价,环比下降20%,同比也降低6.8%,11月全国土地市场降温明显,在政策的持续限制下,大量热点城市开发商参与竞拍的积极性下降,地块成交遇冷,同时地块均价的进一步下调也与三四线土地成交占比再度上涨有关,11月份土地成交建筑面积中,三四线城市占比高达84%,一二线城市成交建筑面积分别占比为3%和14%。

溢价率方面,11月土拍土地平均溢价率23.0%,环比下降1.7个百分点,在上个月已经低位运行的基础上再度下降,刷新年内平均溢价率最低值。一线城市本月溢价率降幅最为显著,降至仅6.6%,环比大跌9.5个百分点;二线和三线城市土地溢价率环比均有所回升,回升幅度分别为2.3和2.7个百分点,整体仍然处于低位,二线城市本月平均溢价21.6%,三线城市平均溢价率34.0%。

分能级来看,本月一线及三四线城市成交面积环比均有所提升,三四线城市成交建面占比再度升至84%,二线城市成交面积回落,从成交楼板价来看,仅一线城市本月成交楼板价有所回升,二线、三四线城市均价环比回落,总体来看本月土地市场仍处于明显降温阶段。从用地成交结构来看,一线城市纷纷将重心转移至租赁住宅用地以及保障类住房用地,符合大力发展租赁市场的总体要求。

— END —

本文摘自《2017年11月全国市场简报8P》

识别二维码或点击“阅读原文”获取pdf完整版

本文版权归克而瑞研究中心所有 转载请与后台联系多谢配合

| 克而瑞地产研究 | cricyjzx 易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续八年发布房企销售排行榜 |