近期金融市场出现了“通胀”和“通缩”预期并存的情况,表现为:

(

1

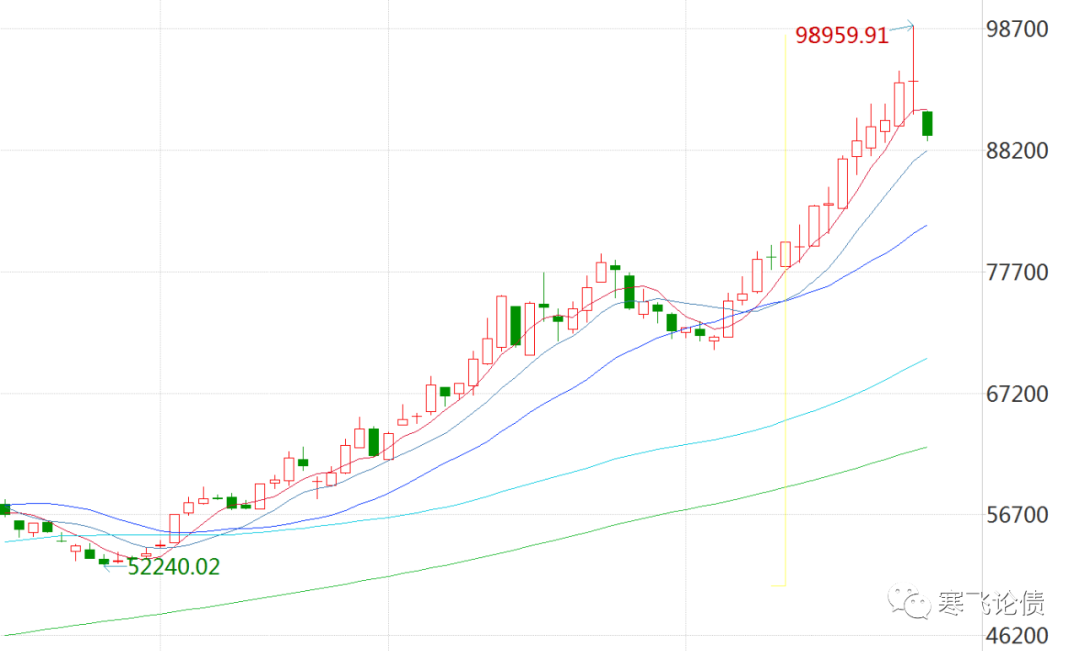

)以酒为代表的消费股大幅上涨,频创新高

;(

2

)

经历了商品价格大幅反弹,以及市场对

2021

年的经济复苏和股市春季行情的乐观一致预期下,债券市场出现了反弹,

3-5

年利率下行幅度超过

20bp

。驱动资产价格大幅上升的因素可能是多方面的,但是其中“隐含”的宏观预期需要符合直觉和逻辑,为何来自股票市场和债券市场的“预期”出现了明显背离?搞清楚这点,对我们判断未来的资产价格走势有着重要的意义。

股市不确定性上升

股票市场的不稳定性在上升

。持续上涨的资产价格,其中隐含的不稳定性在逐渐增加,趋势本身包含了“毁灭趋势”的种子。

9

月份开始的以工业原材料为代表的商品价格不断上涨,很可能给正在预期“春季行情”的股票市场带来更高的不确定性:(

1

)通胀预期上升带来的“再库存”需求大幅上升,很可能引发物价出现成本推动式的上涨。而来自供给导致的外部价格冲击,最终只能降低需求(同步降低工业企业生产)来平衡(“停电”就是一个标志),这对微观企业的基本面不利;(

2

)经济增速在同比和环比层面上的加速,叠加物价水平的环比上涨,尽管中央经济工作会议提出“不急转弯”,但是宏观层面的“过热”压力可能使得政策“逆周期”调节的力度超预期,宏观流动性偏紧的风险上升;

(

3

)股市所面临的不确定性上升时,业绩稳定、供给稀缺、能对冲通胀的股票被“抱团”持有,酒作为首选行业之一,确实“涨得有道理”。

债券市场也在涨

在一片“涨声”中,债券市场也出现了小幅回暖

。近期央行增加

MLF

投放力度,上周二

MLF

投放

9500

亿,创下历史最高水平,单周净投放

5600

亿。叠加年末财政资金放量,整体资金面异常宽松,

DR007

跌破

2%

,

1

年

NCD

利率下行至

1

年

MLF

附近。债券市场收益率曲线呈现陡峭化下行特征,近

1

个月以来,

1

年利率债下行超过

30bp

,

10

年利率债下行超过

20bp

。债券市场的小幅回暖,既跟货币政策“微调”带来的流动性好转有关(带动以政策性金融债为主力品种的交易盘入场),也可能反映了与股市一样的投资者“风险偏好”的下降:对于债市来说,压低风险偏好的重要因素是“去杠杆”压力下的信用违约风险上升,资产配置效应将导致机构低配信用,高配利率。

前瞻性的来看,这波债券市场的上涨更多的像是在流动性催化剂下、技术指标好转带来的一波“先知先觉”资金的提前入场。

债券市场的弱势或许并未彻底逆转,但是利率“顶部”可能已经探明(前一篇文章中已经给出了判断,

2020

年的利率高点不大可能超过

2019

年,读者可以参考《

要不要“择时”

》),“行情总是在不知不觉中展开”,想一想确实有点道理。

“不急

+

转弯”or“不

+

急转弯”

中央经济工作会议中提到

2021

年宏观政策“不急转弯”。

由于“不急转弯”是宏观调控的总体基调,投资者做出了不同的解释,笔者认为:“不急转弯”是“不

+

急转弯”的含义。

“转弯”体现在什么地方

:社融增速“略高”于名义

GDP

增速,转变为社融增速与名义

GDP

增速基本匹配,

2020

年社融和名义

GDP

缺口为

9%

,

2021

年预计大幅缩小至

0%

;

“不急”则体现在

:在国内和全球经济恢复正常之前,政策不大可能主动的大幅撤出,至少从央行层面,进一步收紧流动性的意向不强(但也不会特别宽松,毕竟“保持流动性合理充裕”不再是

2021

年的宏观政策目标)。同样,财政政策在

2021

年的“积极程度”相比

2020

年也会有一定程度的下降:财政赤字从