◎海外掘金(ID:gold1849)

| 震谷子

版权声明:

本文首发于海外掘金(ID:gold1849),为原创作品,其他公众号转载此文时,需在正文前署作者名、标来源,并同时转载文末二维码,否则视作侵权。

一场风暴正在酝酿。

它横跨大西洋,绵延6530公里,从华盛顿到法兰克福,从美联储到欧洲央行。

这两家支撑全球最大经济体的央行,几乎弹尽粮绝了,因为留给它们货币宽松的空间越来越少。

之前,全球十数家央行已经沦陷。

去年的时候,世界银行就已经发出严厉警告:

未来十年将是自1990年代以来,全球经济增速最慢的十年。

更糟糕的是,当更大的危机降临,十年前那个全球共同对抗衰退的场景将难以重现。

现在,各国央行更多的是只能各自为战,自求多福了。

恐惧气息显而易见。

2019年上半年,全球避险资产价格大涨。

(今年上半年金价和日元汇率双双走高,来源:

英为财情)

事实上,“全球央行弹尽粮绝”这样的结论,早在2016年就刷过一次屏。

疑问因此产生:

过去三年时间里,各国央行究竟做了什么?

以至于让2019年的全球经济显得更加绝望?

这一波浪潮又将淘掉谁?

1

回过头看,今年发生的种种,都在2016年埋下了伏笔。

2016年,全球经济增速下降至3%,几个主要经济体增速持续下滑。

但中美两个火车头依旧。

中国保持了6.7%的高增速,美国增长数据虽不亮眼,却是一波持续三年的高增长的起点。

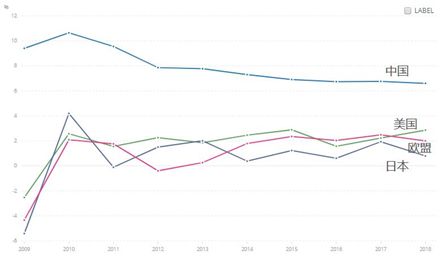

(世界主要经济体GDP增速持续下滑,来源:世界银行)

这一年,是美联储开启本轮加息周期的第二年。但欧洲央行依然维持着负利率,量化宽松的结束时间尚不可知。

后来证明这是“日本病”的开端,也是全球利差扩大的开始。

那一年,一向沉稳的英国来了场脱欧公投,房地产商特朗普意外当选,双双成为当年最大两只“黑天鹅”,给后来三年增加了巨大的不确定性。

贸易保护主义愈演愈烈。

据WTO统计,2015年10月至2016年5月,G20集团成员实施了145 项新的贸易限制措施,月均新措施数量为 2009 年以来的最高水平。

两年后,中美贸易战爆发。

三年后,日韩贸易战打响。

经济下滑叠加黑天鹅事件,多国央行面临如何刺激经济的困境,不得不开启新一轮货币宽松政策。

英国央行快速反应,在2016年公投之后选择了降息。

这是自2009年以来首次降息,并直接降至历史最低的0.25%。

但是,这并不一定是最好的反应。

伦敦金融作家莱恩在《市场观察》杂志撰文指出:

“脱欧公投之后,英镑大幅贬值,英国政府彻底放弃紧缩政策,实质上已经对经济施加了刺激。

在这种背景下降息只能导致经济过热。

”

澳大利亚追随英国的脚步,在2016年两度降息,虽然一定程度上支撑了经济增长,但后来也证明催生了房产泡沫。

欧洲和日本,甚至早就丧失了降息的空间。

欧央行自从2014年历史首次开启负利率以来,继续搭配量化宽松,在市场上购入债券来释放流动性。

日本则维持负利率,并一直推迟消费税开征日期。

2016年8月2日,日本推出28.1万亿日元的新一轮刺激计划,规模仅次于十年期金融危机后的两次刺激计划。

日本政府希望新的经济刺激计划与货币宽松政策可以双管齐下提振经济。

中国现代国际关系研究院研究员陈凤英指出:

“尽管刺激计划夺人眼球,且噱头十足,但还是令市场感到失望。

因为缺乏结构性改革配合,任何刺激对日本经济的影响都是有限的。

”

2

诡异的是,跟现在一样,2016年这一连串的货币宽松政策,得到的都是差评。

当年,尽管各国央行百般努力,经济增长仍然疲软,通胀也拉不起来。中国日报评论称,投资者担忧世界经济会渐渐卷入新一轮的衰退浪潮,而经济决策者们想要阻止衰退却又无计可施。

最关键的问题不是央行有没有招,而是央行能不能和政府一起合作使出这些招。许多央行都是孤军奋战,政治家玩着他们的纸牌屋,却没有意识到同步实施财政与货币政策的重要性。

例如,当时很火的一种理想手段是“直升机撒钱”(helicopter drop),例如以税收返还,或者其他名义直接把钱送到民众的口袋里。但是大家往往把这些钱用于还债而非刺激消费。

另外一种手段是政府通过发行长期国债,从市场中借钱,再把钱放到基建投资中去,激活投资与消费之间的链条。这种手段对于那些借款余额还比较充足的国家来说还是非常有用的。

但是基建投资回报期长,远水救不了近火。

还有一种手段,中国人都很熟悉,叫做改革开放,包括结构性改革和放宽外资管制。这里的结构性改革主要指银行系统的改革,例如制订监管规则,让银行可以在较为宽松的环境下筹集资金和减少负债。放宽外资管制则顾名思义,让更多外资得以流入金融行业。

总结起来,上述这些手段有两大特点:

一,必须有政府(财政政策)的参与;

二,中国实际上都玩过一遍了。

道理其实政治家们都懂,但美国政界四分五裂,日本政客胆小懦弱,欧洲则天天吵架,无法达成一致。只有一直专注于经济增长的中国,默默做出了行动。

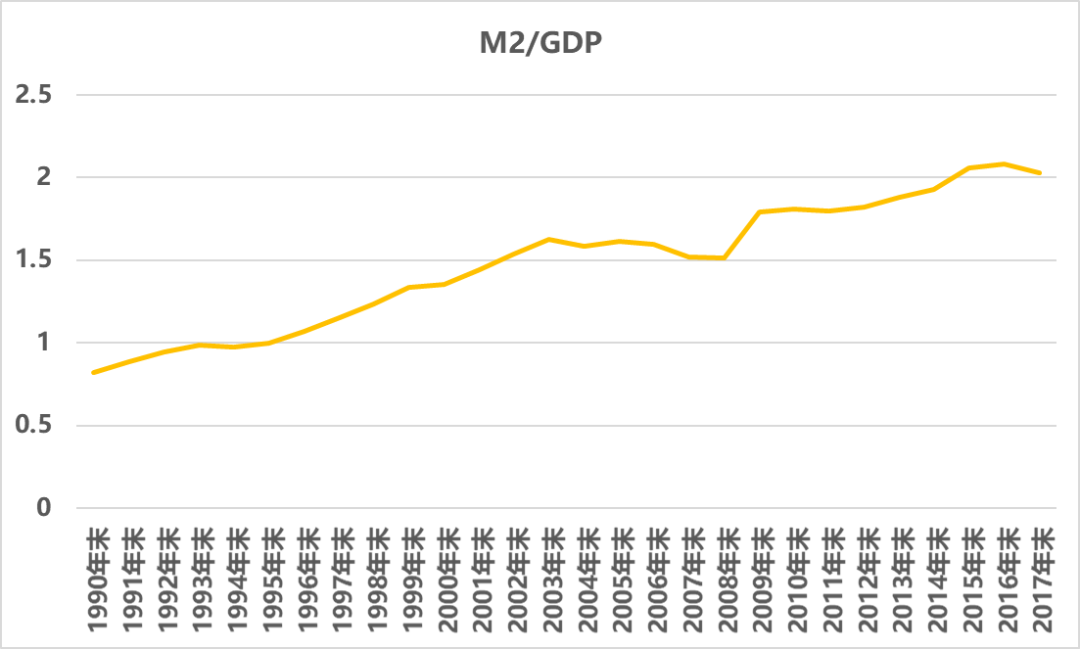

2016年全年,中国货币供应量增长1.3万亿,是当年GDP的2.08倍,是近二十多年来的最高值。

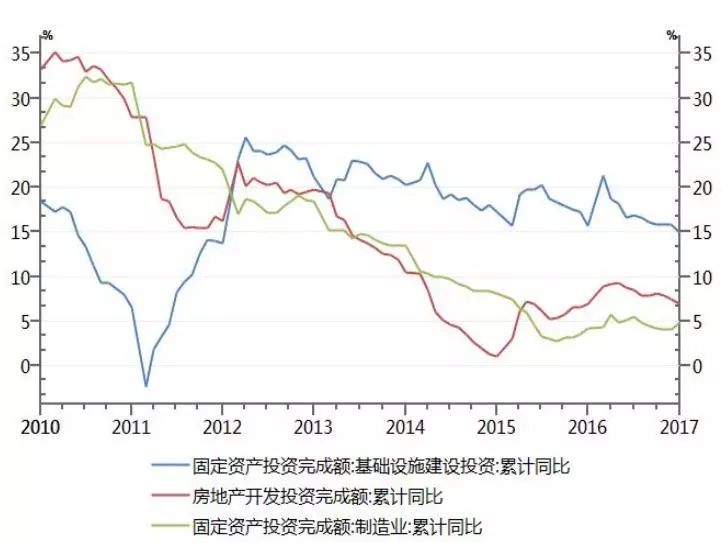

也是2016年,中国基建投资增速猛地一窜,创下一年多以来新高。

中国工商银行发布报告认为,在经济危机时期,基建投资可以作为

临时性

逆周期调节工具,充当特殊时期经济运行的“定海神针”;但与此同时,经济须加快结构调整,尽快培育新动能来替代基建投资支持经济增长。

于是,2016年初,金融监管层出台了相应的金融政策,“三去一补一降”出台,以支持实体经济转型升级。

在央妈和财爸的不懈努力下,中国经济不仅在低迷的2016年仍然实现了6.7%的增长,在后来的两年间也保持了高速增长。

3

但当我们把目光重新回到2019年,会发现事情截然不同了。

为什么我们熬过了低迷的2016年,却仍然在2019年感到恐惧?原因有三:

一,特朗普将未来的危机提前引爆了;

二,中美两大经济体不再是强劲的增长极,甚至双双经济放缓;

三,金融宽松空间越来越小,实体经济状况却越来越差。

第一,中美贸易战把全球都打蒙了。

三年前,我们苦于找不到投资与消费之间的私人连接,如今,我们的最大烦恼却转移到了进出口贸易上。中美贸易战让出口型经济体看清了现实:

当内外需求共同下降时,货币再宽松也无济于事。

本月18日,韩国央行三年来首次降息至1.50%。此前,韩国6月出口同比减少13.5%,连续第7个月下滑,并创下3年多来最大降幅。其中,对华出口减少24.1%,创2009年5月以来最大降幅。

韩国作为贸易大国,被视为全球经济的“金丝雀”。

出口连续下滑,意味着全球经济都生病了。

但这似乎是垂死的挣扎,因为同在亚洲地区,新加坡出口连续四个月两位数下降,香港港口货运量更是被越南超过。甚至货币宽松带来的汇率贬值还可能伤害到出口贸易。

第二,中美贸易战当然把两国也打蒙了。

中国2019年第二季度GDP增长创下27年来最低值,美国二季度GDP数据也快要出炉了,预计值还不到2%。美联储更是对外频频放出7月就要降息的信号。

第三,降息的国家越来越多,货币宽松力度越来越大,财政手段也已经被用烂了,经济增长还是不见起色,这是因为,

最底层的增长极——实体经济出了问题。

申万宏源的报告认为,实体经济重拾动能,才是扭转“最弱复苏”和“史上最宽货币”的根本动因。

中国6月制造业PMI报49.4,已经连续13个月同比下降;美国6月制造业PMI虽然还在荣枯线50上方,但上半年总体呈现明显下降趋势;欧元区制造业PMI则连续四个月低于荣枯线50;澳大利亚制造业PMI跌至年内低点……

虽然实体经济运行情况不能只看PMI增长情况,但全球制造业都陷入低迷是不争的事实。

在中国,央妈多次定向降准,向中小企业释放流动性,还持续打压房地产,避免钱都流入楼市,但双双收效甚微。因为实体经济,尤其是大量在苦苦支撑着的中小企业回报率不高,风险还很大,银行不敢随随便便把钱放出去。