(转载请注明出处:微信公众号

lixunlei0722

)

根据至7月17日公布完毕的上半年所有宏观数据,中泰时钟通过自身独特设计的模型计算,获得

本月评分最高的五个行业依次为:

保险、交通营运、石油石化、钢铁、银行 。

内容提要:

——行业轮动是股市的重要特征,也是超额收益的重要来源。秉承自上而下的宏观视角和多维度的分析框架,中泰时钟在原有四个宏观维度的基础上加入了行业中观维度,构建了A股市场的行业轮动模型。回测表明,

中泰时钟行业轮动模型效果良好:2010年至今,相对基准的年化超额收益率为15.8%,信息比率为2.7。

——行业配置是投资决策过程中的重要一环——承上启下

行业作为中观层面,一方面受宏观指标影响的逻辑比较清晰,另一方面也在投资实践中易于落实,因此在投资策略体系中具有“承上启下”的重要作用。不同行业在不同时期的表现差异显著,这意味着行业配置是超额收益的重要来源。

——行业指数构建——更为客观

为了得到更客观、更有代表性的行业指数,中泰时钟构建了自己特有的行业指数:将A股划分为39个一级行业。

——行业轮动模型构建——加入行业中观维度

在产出、通胀、其他资产、政策四个宏观维度的基础上加入行业中观维度。行业中观维度有三个方面的内涵:1)行业自身基本面;2)行业间股价关联;3)风格影响。

——行业轮动模型效果——宏观定乾坤

回测表明,宏观维度各项指标显著优于行业维度,是行业轮动模型具有良好效果的关键所在。

各维度指标间的关联并不持续显现,甚至时有背离,不依赖于任何一个指标、强调宏观多维度的框架,是中泰时钟富有生命力的精髓。

行业轮动模型本月推荐行业组合:

主要基于7月17日公布之宏观数据,模型本月评分最高的五个行业依次为:

保险、交通营运、石油石化、钢铁、银行 。

(风险提示:

市场系统性风险,监管政策超预期变动)

一.中泰时钟A股行业指数

1.1 行业轮动是超额收益的重要来源

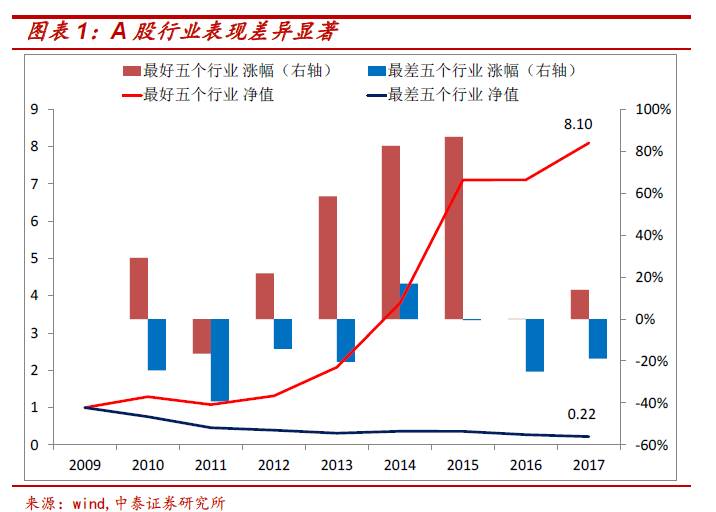

行业轮动是股市的重要特征,也是超额收益的重要来源。不同行业在不同时期的表现差异显著。在申万28个一级行业中,取每年表现最好的五个行业和表现最差的五个行业做比较,每年的涨跌幅都差异巨大,累计净值表现更是有天壤之别。值得一提的是,自2010年以来,如果每年等权持有表现最好的五个行业,没有一年发生亏损。由此可见行业配置在投资策略中的重要意义。

行业配置也是投资决策过程中的重要一环。影响个股的因素繁杂,不易把握,而相比之下,行业作为中观层面,一方面受宏观经济环境的影响、上下游产业间的关系以及行业自身发展的规律都有更清晰的逻辑性,另一方面在投资实践中也易于落实,因此行业配置在投资策略体系中具有“承上启下”的重要作用。

1.2 中泰时钟特有的行业划分

为了得到规模适中、逻辑性更强和行业内个股同质性更高的行业分类,中泰时钟提出了特有的行业划分标准。行业划分过程中主要考虑了个股的强周期/弱周期属性、轻资产/重资产属性、高弹性/低弹性的差异以及股价表现的相关性。基于上述标准,中泰时钟将A股划分为39个一级行业。

1.3 中泰时钟A股行业指数的编制

将行业内成分股按市值规模分为三挡,行业指数的涨跌幅采用分档加权平均的方法计算。分档加权既考虑了大市值股票的行业代表性,也避免了少数几个大市值股票权重过高而使行业指数失真。

每半年调整一次成分股,新股上市满两年后纳入,主营业务发生重大变更的,剔除出原有行业指数,满一年后再纳入新的行业指数。

为了更真实客观地反映各行业的表现,计算指数涨跌幅时剔除异常情形:如新上市的次新股、停牌、长时间停牌后连续涨跌停的个股情形,以及一些个股特有原因引起的连续涨跌停且不能代表行业整体趋势的情形。

二.中泰时钟行业轮动模型的构建

2.1宏观维度之基础

秉承中泰时钟多维度的研究框架,行业轮动模型延续中泰时钟的四个宏观维度:

产出:

如工业增加值、发电量等反映经济产出水平的指标。

通胀:

CPI、PPI及其各分项指标,以及原油等各种反应物价水平的指标。

政策:

分为货币政策和财政政策两大类。

其他大类资产:

如汇率、债券、房地产、大宗商品等其他资产类别的指标。

2.2引入行业中观维度

在原有四个宏观维度的基础上,加入行业中观维度,行业中观维度有如下三个方面的内涵:

1)各行业的基本面

行业的各种财务指标,以及行业供需端、上下游等能反映行业基本面变化的指标,如煤炭价格及库存数据对于煤炭行业,钢材、铁矿石及焦炭价格对于钢铁行业等。

2)行业间股价表现的外在关联

如保险和券商通常是共进退的,计算机和电子往往是齐涨共跌的。

3)风格关联

行业具有的风格属性对行业的轮动和表现亦有较大影响,常见的如大小盘、高低估值、成长稳健等风格。

三.中泰时钟行业轮动模型的历史效果

3.1 回测结果

通过中泰时钟行业轮动模型对各行业的评分,从39个一级行业中取得分最高的五个行业作为优选组合,相应的取得分最低的五个行业作为对比组合,分别测算两个组合相对基准的收益表现,从而评估模型的效果。

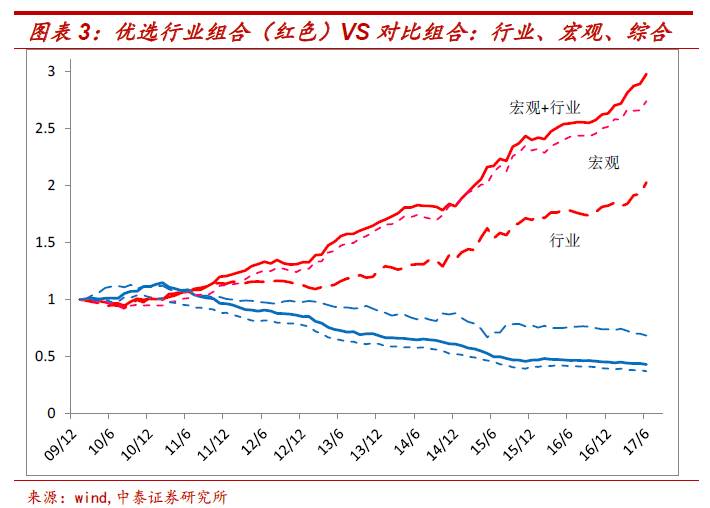

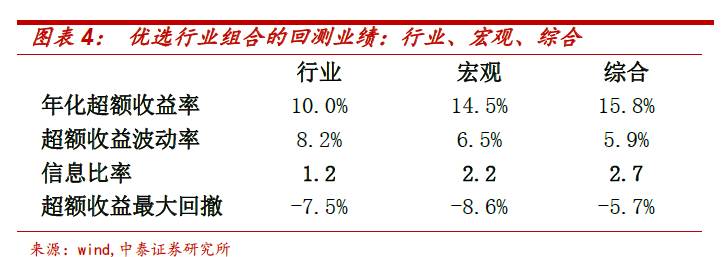

为了揭示各维度对行业轮动模型的贡献和效果,下面分别展示了仅从宏观维度、仅从行业中观维度、以及综合这两个维度评分构建的优选、对比组合的相对表现。其中,行业中观维度的评分中考虑了估值水平及相对涨幅水平的阈值控制,如当某行业估值水平达到过去五年的前10%的高位时,评分会被降低,从而降低了入选优选组合的概率。

回测结果表明,

宏观维度的各项指标显著优于行业中观维度,两者综合的效果且有明显提升:

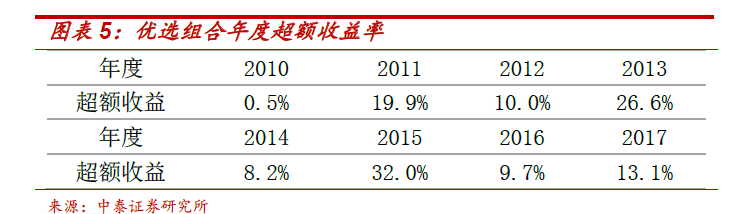

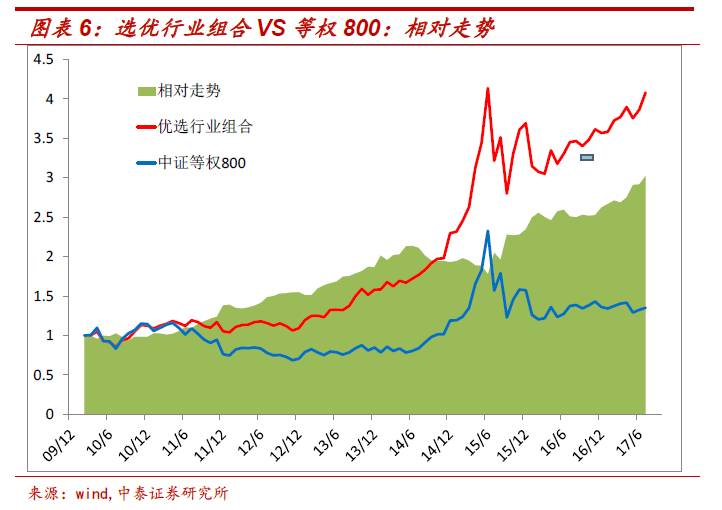

优选组合相对基准的年化超额收益率达到15.8%,信息比率2.7,超额收益最大回撤-5.7%(发生在2010年,四万亿刺激后由于基数原因,当年宏观指标波动巨大或许是重要原因,之后的回撤水平大为缩减)。分年度看,自2010年以来,每年的超额收益均为正。

3.2 回测结果并不依赖于中泰行业指数

为了行业划分更有逻辑性、行业内个股具有更高的同质性、以及行业指数更具代表性,在构建行业轮动模型的过程中,中泰时钟采用了特有的行业划分标准并以特有的方法编制了行业指数,这是一项重要的基础性工作。由此而来的疑虑非常自然:1)回测结果是否对行业指数的选取很敏感;2)在实际投资操作中不易落实,市场上存在的行业基金(如行业ETF、行业分级基金等)都不是以中泰时钟特有的行业指数为跟踪标的。

针对这两个疑虑,我们以市场上认可度较高的申万行业指数作为标的,再次回测:即用中泰时钟行业轮动模型对各行业进行评分,选取优选行业,用相应或相近的申万行业指数替代,构建优选组合。由此构建的优选组合年化绝对收益率为20.9%,而中证800等权指数同期年化收益率4.1%(未含分红),优选组合年化超额收益率为16.1%。

回测表明,用申万行业指数替代的优选组合表现依然良好,在投资实际操作中,可以根据模型优选行业对应到市场上常用的其他行业指数。

3.3 宏观维度定乾坤

回测表明,尽管行业中观维度亦有较好效果,但起主导性作用的还是宏观维度。下面以两个案例展示宏观指标的作用和意义。

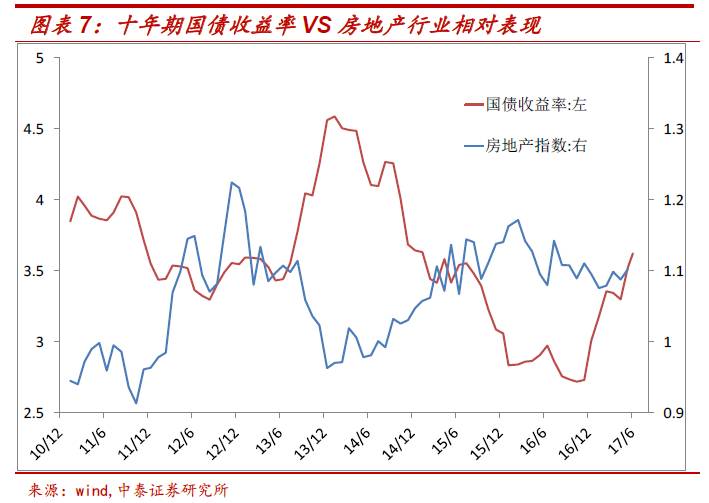

十年期国债收益率与房地产行业的相对表现呈现显著的负相关,且有领先作用。

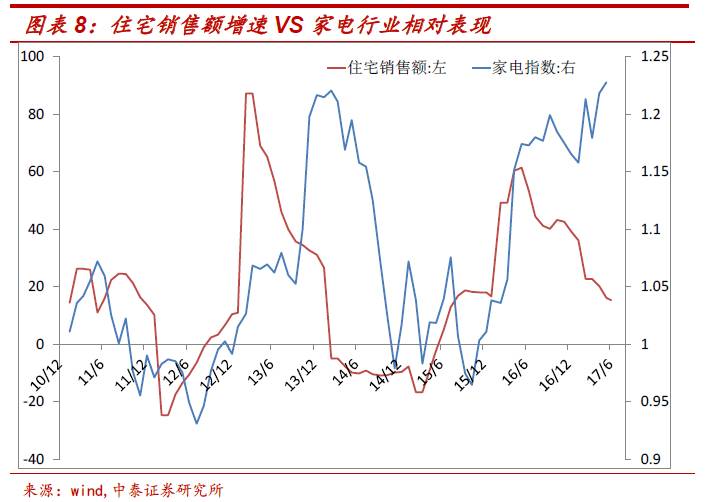

住宅销售额对下一个月的家电行业的相对表现有较好的预示意义。

地产行业股价往往直接对利率变化做出响应,而利率变化是否真正影响到了地产销售,看来并不最重要;同样地,至于买房后何时进展到买家电装修、进而表现为家电行业的业绩提升,看来也不是最重要的。

图示的行业股价表现实际上前移了一个月:例如,17年4月份宏观数据于5月15日公布,行业轮动模型的评分对应的是5月16日至6月16日间的股价表现。因此,图形上的同步关系,实际上的情形是宏观指标领先于股价表现一个月。而这正是中泰时钟模型具有良好效果的关键所在。

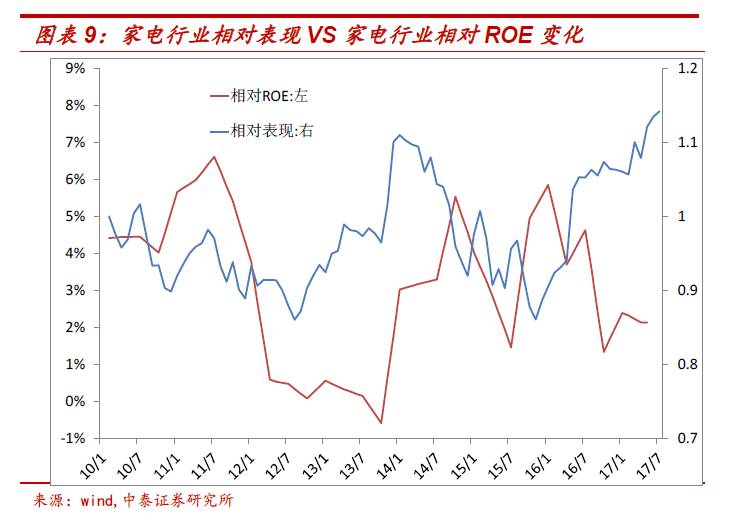

行业中观维度的贡献相对较小,主要是由于中观维度的指标更多时候是同步甚至滞后指标,缺乏领先意义。同样以家电行业为例,图示了行业的相对表现与行业相对ROE水平(行业水平相对全市场水平,做了月度差值处理)的关系。业绩财报是事后公布的,即使如图同步展示股价表现与业绩变化,也不难注意到——股价表现往往领先于业绩变化,而不是业绩变化引领股价表现,至多是同步关系。因而根据公布的业绩变化作为投资指引,效果就难能乐观了。

值得强调的是,指标间的关联并不持续显现,甚至时有背离,不依赖于任何一个指标、强调宏观多维度,是中泰时钟富有生命力的精髓。

四.中泰时钟本月推荐行业

根据7月17日公布之宏观数据,结合宏观其它指标及行业中观数据,中泰时钟行业轮动模型得到了7月份评分结果。得分最高的五个行业依次为:

保险、交通营运(港口、机场、高速公路、铁路运输)、石油石化、钢铁、银行。

作者:李迅雷、王晓东(首席顾问)、唐军(金工首席)

另:

感谢研究所 付鐍方、王仕进、潘琨 等同事对本文的贡献

|——————

中泰时钟系列—

—————|

1.中泰时钟:股市的春夏秋冬

2.中泰时钟:债市的风花雪月

3.中泰时钟:股市的风格轮动

延伸阅读:

时间将证明债券收益率近乎见顶

中泰时钟:债市拨云见日,可适当加仓

中泰时钟:债市的风花雪月

配置大消费——中泰时钟奏响春天第一乐章

(转载请注明出处:微信公众号

lixunlei0722

)

平装版在当当、京东和各大实体书店均有销售

限量签名精装版在经济科学出版社独家销售

(长按下方二维码,选择“识别图中二维码”购精装版)