A公司是某市上市企业,在税务专项检查中,检查人员发现A公司“误餐补助”金额高达120万元,原来企业在郊区有个分部,分部人员的餐费补助全部以“误餐补助”形式发放,而且未并入工资、薪金计算缴纳个人所得税。税局认为:虽然公司以“误餐补贴”的名义发放,但实质上这项补贴就是普通的餐费补贴,并不属于误餐补贴。因此,要求该企业补缴了个人所得税并予以罚款。

案例分析:

《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定,能够享受“不征税”的误餐补助的范围:

个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

一些单位以误餐名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

根据上述规定分析,分部也是单位的一个组成部分,A公司分部员工并未因公误餐,而是在分部正常上班,不符合不能在工作单位或者不能返回工作单位就餐,需要在外就餐的条件。因此,A公司发放给分部员工的餐费补贴不属于误餐补贴,而是正常的餐费补贴,应当并入工资、薪金计征个税。

最终,A公司共补扣补缴个人所得税30万余元,并被处以0.5倍的罚款15余万元。

温馨提示:

对税务政策的解读不应停留在字面,费用列支时更不能仅凭科目名称来判定是否需要缴税,要关注业务的实质。更不要耍小聪明,否则只会给企业埋下涉税风险。

(1)真正误餐补助不需要缴纳个税,也不需要发票来报销,如财务人员去税务办事,中午在外就餐,发的误餐补助。当然也可以取得想过发票按照费用报销。

(2)跟工资一起发的“误餐补助”,人人都有,每个月都有的,就不是“误餐补助”了,应当并入当月工资、薪金所得计征个人所得税。

案例3:

办公室日常购买茶叶,竟计入“职工福利费”!

今天查看一家公司老会计做的账,发现该家公司的老会计,

把平时办公室购买的茶叶计入了“应付职工薪酬-福利费”,

从而导致公司历年来的福利费一直大大超过企业所得税前扣除标准,但是老会计从来没有在汇算清缴时进行纳税调增处理,留下了非常大的涉税风险!

企业在税收缴纳的过程中,往往只关注各税种的税收缴纳规定,却忽视了财务人员对企业经营业务的账务处理,很多“冤枉税”都是由于财务人员的错误账务处理所造成的。

今天小会就来同大家讲一讲财务常做错的十笔账,希望能引起你的重视。

错账一:

将独立于房屋之外的建筑物,如围墙、烟囱、水塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、玻璃暖房、砖瓦石灰窑以及各种油气罐等,会计核算时错误的计入房产原值,造成多缴房产税。

错账二:

注册资本认缴制下,未收到股东实缴资本,仍然做“借:其他应收款 贷:实收资本”,纳税时,根据“实收资本”增加额,计缴印花税,造成提前缴纳印花税。

错账三:

电梯销售企业,财务未将“电梯销售”与“电梯安装”分别核算,致使造成从高适用税率,多缴增值税。

错账四:

营改增后,房地产企业,取得建筑安装服务公司开来的增值税发票时,备注栏未注明建筑服务发生地县(市、区)名称及项目名称或备注栏填写错误,使得计算土地增值税时不得扣除该项目金额,造成多缴土地增值税。

错账五:

将印有企业logo的产品赠送给客户,本应计入宣传费,却计入了招待费,使得费用支出在所得税前费用享受低标准扣除,有利润的企业,将会造成多缴企业所得税。

错账六:

“买一送一”不开票,企业对外促销,“买一送一”未在同在张发票上体现折扣,所开发票只销售货物,未开赠送货物。实收金额与货物销售金额未在同一张发票上以折扣体现,使得赠送货物需要视同销售,造成多缴增值税。

将支付给不在公司任职的董事、监事人员的费用,按工资薪金列支,造成多代扣代缴个人所得税,如:月度支付董事费1万元。

酒店行业,客人入住期间损坏地毯、茶杯等,收到赔款,应按住宿服务的外费列支收入,却错误的按销售货物核算,适用17%的税率,造成多缴增值税。

酒店行业,客人消费房间内陈列的避孕药品和用具,财务未单独核算,本应属于享受免征增值税的项目,却同其他销售货物或服务一道缴纳增值税,造成多缴增值税。

支付给劳务派遣人员的工资,未在职工薪酬中核算,错误的列入劳务费用,使得影响职工福利费、职工教育经费、工会经费限额标准计算,有可能造成企业多缴企业所得税。

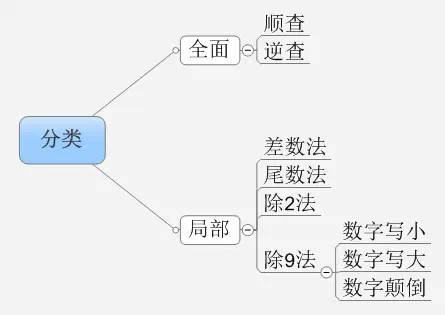

常见的差错查找方法如下图所示:

一、全面检查

1.顺查法

全面检查查找的工作量大,适用于错账较多,难以确定查找方向与重点范围的情况。

2.逆查法

从错账的位置开始,逆向查到错误的原因。

这种方法工作量会减少,实际工作中使用较多。

二、局部检查

1.差数法

(适用于:一方重记、漏记)

差数法——是按照错账的差数查找错账的方法。

如会计凭证上记录的是:

借:应交税费——应交营业税 5250

贷:银行存款 5250

若会计人员在登记明细账时漏记了营业税5250元,那么在进行应交税费总账和明细账核对时,就会出现总账借方余额比明细账借方余额多5250元的现象。

对于类似差错,应由会计人员通过回忆相关金额的记账凭证进行查找。

2.尾数法

(适用于:发生的角、分的差错可以只查找小数部分)

如只差0.08元,只需看一下尾数有“0.08”的金额,看是否已将其登记入账。

3.除2法

(适用于:借、贷方不平,且差数为偶数)当账账、账证或账实不符,且差数为偶数时,应首先检查记账方向是否发生错误。

检查时可用差错数除以2,得出的商数就是账中记账方向的反方向数字,然后再到账目中去寻找差错的数字就有了一定的目标。