40亿美元(约合285.75亿元)的估值,60%的线上垂直认证市占率,调整后的净利润仅为3220万元……

创立8年的人脸识别独角兽旷视科技,带着这批数据,终于正式步入上市阶段。

8月25日晚间,其向港交所提交了招股说明书。

港股投资者愿意为其埋单吗?

强悍的融资能力下,是旷视科技对资金的渴求。2016-2018年,旷视科技的经营现金流为分别为-1.13亿元、-1.5亿元和-7.18亿元。

虽然并未展现较强的盈利能力,但是旷视科技在商业化进程上的探索从未停止。2019年1月,旷视科技推出智慧物流平台,显示其在稳住部分垂直场景的市场份额后,开始战略转型,定位于做物联网时代的操作系统。

而在旷视科技的豪华股东背后,疯狂布局AI初创公司的阿里似乎迎来了第一轮的收割季。

2017年旷视科技完成的4.6亿美元(约35.9亿港元)C轮融资,就是由蚂蚁金服、富士康及中国国有风险资本共同作战略领投。该轮融资成为全球人工智能领域单笔最高融资记录。如今,经过多轮稀释后,阿里巴巴、蚂蚁金服仍然合计持股达到29%,

这意味着,阿里系将成旷视科技IPO的最大赢家。

高速增长下现金流紧张,

70%收入来自城市物联网解决方案

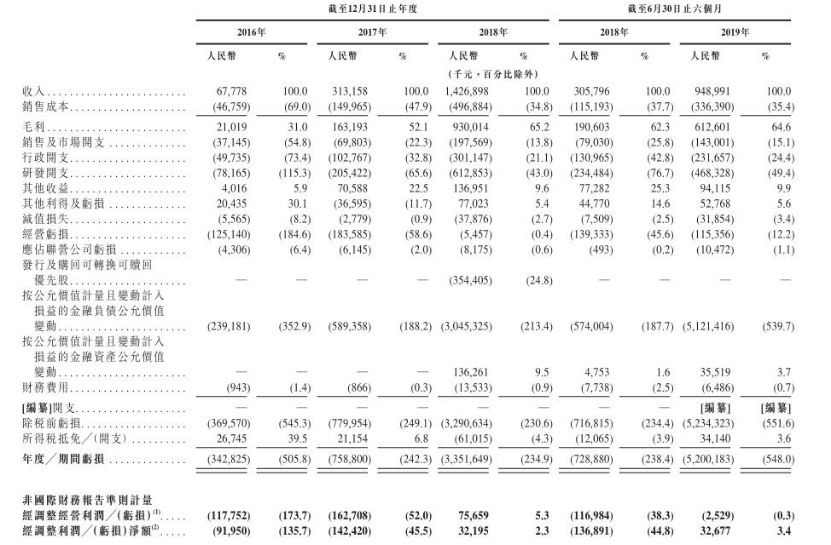

据招股书披露,2016、2017和2018年,旷视营收分别为6780万元、3.132亿元和14.269亿元,3年的复合增长率达到358.8%,显示成长期的旷视科技实现了营收的高速增长(表1)。

表1:旷视科技财务数据

资料来源:旷视科技招股书

不过,相对应地,旷视科技的亏损也逐年扩大,2016-2018年的亏损分别为3.428亿元、7.588亿元和33.516亿元。2019年上半年,旷视科技的营收为9.49亿,亏损约为52亿元。

旷视在招股书中解释,亏损主要由于优先股的公允价值变动以及持续的研发投资。经过调整之后,旷视2018年实现了整体盈利——净利润为3220万元。

伴随着旷视科技营收高速增长的,是它对人脸识别在商业落地上的探索。

从2012年正式推出计算机视觉开放平台Face++,到2019年1月推出智慧物流平台(图1),可以看出,旷视科技在部分垂直场景中深耕以稳住份额后,开始战略转型,定位为做物联网时代的操作系统。

图1:旷视科技的商业化进程

资料来源:旷视科技招股书

目前,旷视科技的收入主要来自三个解决方案类别,分别是个人物联网解决方案、城市物联网解决方案、供应链物联网解决方案。其中,个人物联网解决方案可以进一步细分为SaaS(Software-as-a-Service,软件即服务,提供给客户的服务是运营商运行在云计算基础设施上的应用程序)和个人设备的物联网解决方案。SaaS主要来自Face ID及Face++开放平台等,一般按用量计费收取;个人设备则主要来自智能手机,收入来自设备解锁解决方案。

城市物联网的收入,来自智慧城市管理解决方案或智慧小区管理解决方案客户支付的费用。而供应链物联网解决方案的收入主要来自智慧物流解决方案客户支付的费用。

2016年以前,旷视科技的收入以个人物联网解决方案占主导。

其中,2016年旷视科技72.5%的收入来自个人物联网解决方案中的SaaS。2017年,城市物联网服务方案占比开始增多,从2016年的27.5%,增长到2018年的74.11%。与此同时,SaaS的收入占比已经下降到了12.1%(表2)。

表2:旷视科技收入构成

资料来源:旷视科技招股书

值得一提的是,在高速增长的背后,作为高科技企业的旷视科技在成长期现金流明显吃紧。

招股书显示,旷视科技2016-2018年的经营活动产生负现金流,分别为-1.13亿元、-1.5亿元和-7.18亿元(3)。招股书解释,这主要是由于旷视科技大量投资于研发工作,以进一步增强其解决方案,并计划继续大量投资研发及营销工作。

表3:旷视科技的现金流概要

数据来源:旷视科技招股书

经营活动现金流为负,说明旷视科技经营过程中应收账款过多,现金收入少。这正证明,尚处于高速成长期的旷视科技采取的是市场扩张战略,这个阶段侧重在市场份额的增长上,所以需要企业有较强的融资能力。而这正是旷视科技寻求登陆资本市场最重要的原因之一,抢在老对手商汤科技之前上市,争当国内资本市场的“AI创业第一股”,才能进一步打通融资渠道。

60%的市场份额和50%的研发费用率,

撑起AI创业第一股

旷视科技要凭借什么成为“AI创业第一股”?

首先,成立于2011年,并较早实现商业化,让旷视科技利用先发优势,快速抢占了市场份额。

因为人工智能赋能的物联网解决方案所依赖的技术,需要大量投资研发和算法的优化来实现。这需要较长的时间周期,为后来的玩家设立的门槛较高。

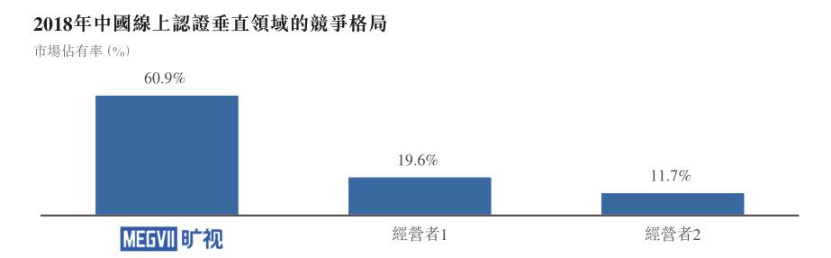

据招股书,2018年旷视科技在搭载人脸识别解锁功能的国产安卓智能手机市场的占有率超过70%。灼识咨询报告显示,按2018年收入计算,旷视科技在云端人脸识别身份验证解决方案市场有逾60%的份额(图2)。其中,2018年在中国制造生产的配备身份验证功能的安卓智能手机中,超过70%使用了旷视科技提供的基于人脸识别的设备解锁解决方案,小米、OPPO、vivo均是其重要客户。

图2:旷视科技在线上垂直认证领域的市场占有率

资料来源:旷视科技招股书

资料来源:旷视科技招股书

而强势的市场份额,真正的支撑正是来自技术。

作为一家技术驱动的AI公司,需要非常强大的研发团队和科研基因,才能第一时间消化吸收最新的科研论文成果,并应用到具体技术领域。“人才”和“技术壁垒”成为了旷视科技成长的关键词。

在深度学习领域,旷视科技有一支由世界级科学家领导的强大研发团队。

联合创始人兼CEO的印奇,于2006年进入清华“姚班”学习,2010年,进入微软亚洲研究院参与研发人脸识别引擎。首席技术官唐文斌,是全国信息学奥林匹克竞赛(NOI)金牌获得者,并担任全国信息学奥林匹克竞赛集训队教练7年。联合创始人杨沐,则是国际信息学奥林匹克竞赛(IOI)金牌获得者。

在2018年新加入旷视科技的首席科学家孙剑博士,是微软亚洲研究院的前首席研究员。孙剑在计算机视觉及深度学习领域的开创性工作获得了数十项世界级奖项及认可,被广泛认为是该领域最权威的科学家之一。

值得一提的是,图灵奖唯一华人得主姚期智教授,作为“姚班”的带头人,不仅是旷视三位创始人的恩师,目前也是旷视科技的首席顾问,是典型的从学界打通到产业界的大牛。

在这些顶尖学术大牛的支持下,旷视成功招募了大量的顶级年轻计算机科学人才。截至2019年6月30日,旷研发团队由1400多名计算机科学家、算法工程师及产品开发人员组成,其目前的员工在IOI、NOI以及国际大学生程序设计竞赛等中获得40多项世界金牌。

“人才”和“技术壁垒”具体体现在旷视科技的招股书中,则是每年要将超过一半的营收投入到研发中,和研发人员的高昂报酬。

作为一家人工智能公司,旷视科技在研发费用上的投入非常令人瞩目。

近年来,旷视科技的研发费用高速增长,2017年的研发费用虽然仅为7816万元,但同期研发费用率高达115.35%。2017年研发费用同比增长162.81%至2.05亿元,研发费用率达到65.6%;接着2018的猛增198.34%,增长至6.12亿元。2019年截至6月,旷视科技的研发费用就达到了4.68亿元,研发费用率接近50%(表4)。

而截止到2019年上半年,旷视科技的研发方面员工为1432名,占据整体员工的61%,相应福利开支为3.09亿元,占整体研发支出的66%,平均年薪为43万元。

值得一提的是,在招股书中,

旷视特别强调了自研的深度学习框架Brain++。

Brain++为旷视科技核心技术上从人脸识别平台Face++升级的系统化AI算法引擎,拉通从数据到部署的算法全要素、全流程生产。

根据灼识咨询报告,旷视是世界上为数不多的拥有自研深度学习框架的公司之一。利用机器自动学习(AutoML)技术,旷视主研发了深度学习框架Brain++。

阿里巴巴、蚂蚁金服合计持股29%,

阿里系成最大受益者

2011年,凭借在视觉识别算法上的积累,唐文斌在宿舍里约上印奇一起研发出名为《乌鸦来了》(CrowsComing)的体感游戏——玩家通过摇晃头部控制游戏里的稻草人,拦截从天而降偷食庄稼的乌鸦。这款小游戏一度冲上AppStore排行榜的前5名,还获得了清华大学第30届“挑战杯”特等奖。2011年10月,旷视科技正式成立。

很快,印奇的团队引起了资本的注意。

2012年1月,联想旗下的联想之星和乐基金,给旷视科技天使轮融资投了数百万元。经过多轮的稀释和转让,截至招股书公布之日,联想旗下的Genius Leader Investments Limited和Ultimate Lenovo Limited分别持有旷视科技0.57%和0.6%的股份,合计持有1.17%的股份。

虽然最早旷视科技是由联想系孵化出来的,但是真正让旷视科技名声大噪,并且业务迎来突破性进展的节点,其实是从为支付宝提供“刷脸”技术开始。旷视科技和蚂蚁金服合作研发了支付宝“Smile to Pay”,双方合作启动于2014年年底,落地于2016年。与蚂蚁金服的合作,打开了旷视科技迈向To B业务的关键一步。