来源:暴财经(ID:icaijing123)原创,本文已获转载授权。

2017年,楼市即将进入调控深水区!从历史上看,深圳楼市作为弹性最大的主要城市,往往会率先在价格上有所表现,进而引领全国楼市的走向。

那么问题来了,本轮调控,深圳楼价会跌多少呢?最近已经有一个答案出炉!

据21世纪经济报道,深圳房地产中介协会认为,楼市调整期底部尚未出现,未来市场仍将持续性下探。预计深圳2017年房价将下降16%,成交量下跌10%。

如果我们按照深圳市规划和国土资源委员会(市海洋局)2016年末,2017年初的深圳楼价数据。2017年1月1日,成交价为56000,下跌16%,意味着2017年深圳楼价将跌至47000;

如果我们套用,房天下等中介的数据,2016年成交均价大概是54000,那么2017年深圳楼价下跌16%,将变为45000。

想必这时候很多朋友会有一个疑问,这个深圳房地产中介协会是个什么组织,权威吗?他们凭什么得出结论说深圳房价会在2017年度下降16%呢?

说实话,小编也挺好奇的,带着上述问题,我们展开本次的话题。

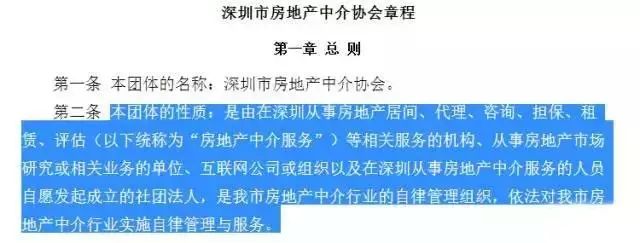

首先,解决第一个问题,深圳房地产中介协会是个什么组织。从称谓上看,深圳房地产中介协会可能是一个房地产中介自发成立的民间自律、管理组织。果不其然,在登录其官网之后,“自我介绍”里面,第二条就表明了深圳房地产中介协会的身份:

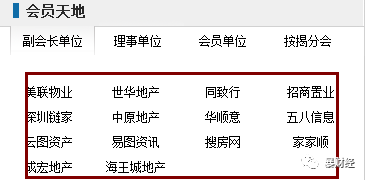

再进一步发掘之下,我们会看到,会员成员中,几乎包含了所有深圳重量级的中介机构:

验明真身之后,我们不难发现,尽管深圳房地产中介协会不是官方机构,但是作为楼市利益相关方、作为楼市最活跃的、最重要的市场参与者,和市场信息采集及提供者——中介行业的社团法人,其立场鲜明的看跌,其实足以说明对于深圳楼市后续的悲观前景。

既然,中介都说了深圳楼价会下跌,恐怕我们也没有理由在怀疑深圳,乃至全国楼市接下来的发展方向了。

在分析问题的时候,往往先定性再定量,如果方向都搞错了,再做什么定量的统计分析都是无用功。

顺着深圳房地产中介协会给出的定性判断——下跌,我们进入到定量的分析阶段,这也涉及到我们文章开头提出的第二个问题,深圳房地产中介协会从何得出深圳房价会下跌16%的结论。

从21世纪经济的报道内容来看,暴哥并没有发现深圳房地产中介协会得出下跌16%的具体分析论证,或许他们内部有详实的分析判断。

那么既然,深圳房地产中介协会没有给出我们缘由,小编越俎代庖给大家算一下。

房子拿来住也好,拿来投资也好,反映在市场上其实都是符合基本的供求价格体系,即买的人多,成交量多,投入的钱多,价格自然就涨得多;反之,买的人少、成交的少、投入的钱少,价格就没法坚挺,下跌不期而至!

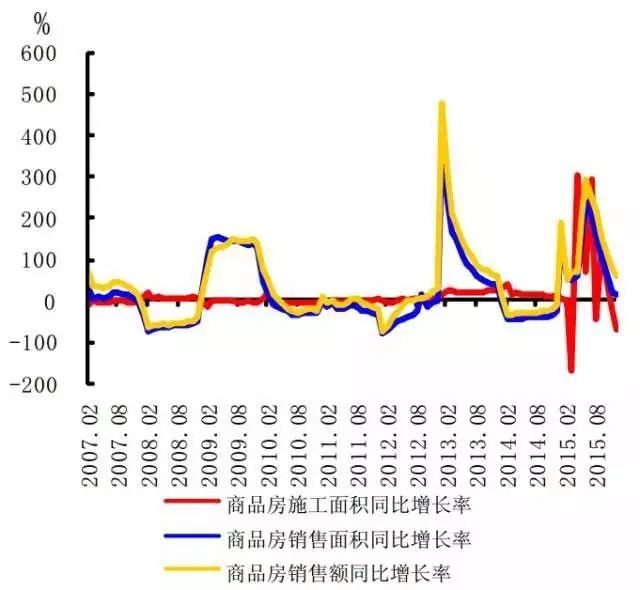

根据中国人民银行深圳市中心支行在2015年深圳市金融运行报告的统计,深圳楼市自2007年以来的销售面积和金额变化如下:

2008年、2011~2012年、2014年均出现过成交量同比下跌的情况,其中2008年的那次最为惨烈,几乎腰斩!

来源,中国人民银行深圳市中心支行,2015 年深圳市金融运行报告

成交量有如此变化,与之对应的价格又如何呢?

原本我们同样应该选取中国人民银行深圳市中心支行或相关组织的数据来分析,但很遗憾,据暴哥所知从2011年中国人民银行深圳市中心支行就不再提供整理好的图表数据了。

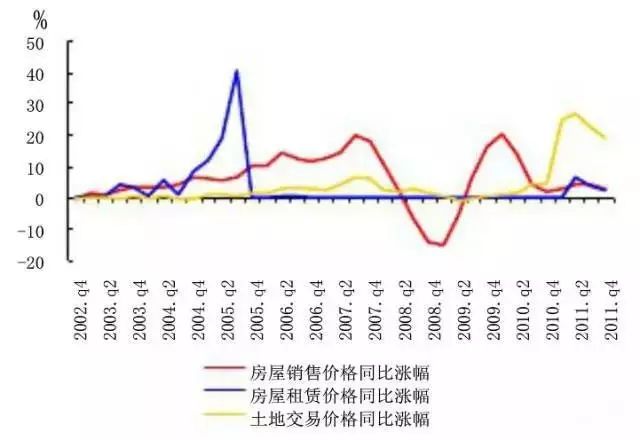

不过2011年前,我们还是可以根据中国人民银行深圳市中心支行提供的数据看出一些价格变化上的端倪:

根据中国人民银行深圳市中心支行提供的数据,2008年深圳落实确实惨烈,价格下跌达到20%,(其实据民间的一些了解,实际情况更为惨烈!);2011年则处于横盘状况。

这里特别点明一下,不少人觉得我国楼市从来没有下跌过,一直再涨,其实根本不是这样,2008年深圳的的情况足以说明问题!

从提供的时间跨度更长的深圳房价走势图可以看到,2008年下跌20%;2011年横盘,2012年微跌;2014年下半年到2015年上半年微跌;

其实成交量和楼价的变化其实表象,内在的东西其实是钱,也就是房贷的变化。俗话说楼市短期看资金、中期看土地、长期看人口就是这个道理。

其实成交量和楼价的变化其实表象,内在的东西其实是钱,也就是房贷的变化。俗话说楼市短期看资金、中期看土地、长期看人口就是这个道理。

根据整理和分析,深圳市直接反映住房市场“钱”的变化的项目——住户部门中长期贷款,占深圳整体信贷(人民币贷款)的比例变化可以作为一个十分理想的信号,反映楼市价格的趋势性变化。

以年度数据作为基准,深圳楼市的涨跌平衡线为——新增住户部门中长期贷款占到新增人民币贷款的30%,也就是说,当新增住户部门中长期贷款占新增人民币贷款超过30%,深圳楼价就会涨,反之就会横盘,甚至下跌;(注,由于2014年下半年和2015年上半年深圳楼市价格横盘下跌,属于跨年,所以从数据上看2014年和2015年全年没有反映出低于30%的现象)

从上涨和下跌的角度来说,偏离30%的幅度越大,价格上越会有明显的反映。

数据来源,深圳统计局、人民银行深圳支行;

注:09年之前,数据直接使用个人住房贷款余额;09年之后由于没有公开资料,所以退而求其次使用中长期贷款

根据人民银行深圳市中心支行的数据,2017年前四个月,深圳新增住户部门中长期贷款占新增人民币贷款的比例已经跌破30%,目前为29%左右。

29%的这个数字偏离30%的幅度并不大,因此在房价上还没有太多的体现,只是横盘而已。不过,接下来,随着房贷利率的进一步上行,以及未来可能会出台的更多的调控政策,很有可能新增住户部门中长期贷款占新增人民币贷款的比例会进一步回落。

从08年的规律来看,当这一比例跌至10%左右的时候,16%左右的跌幅将会出现!

深圳房价如果下跌16%,北京和上海又会如何呢?

根据当初的预判以及现在的走势,深圳楼市应当是领跌的,且跌幅最大的,北京和上海也会下跌,但是幅度肯定小于深圳。

那么,如果,2017年深圳房价就下跌16%,处在美元加息周期和我国对内去杠杆、抑制资产泡沫等多重不利因素下的北上深以及全国其他城市的楼市又会如何呢?

这个问题很难回答,因为这要考虑到银行的风险评估,以及金融稳定性等全局性问题,没有详实的数据暴哥不敢多言。曾经给大家提供过几种来自权威机构的评判,这里再次给大家摆出来以供参考:

2014年,中国四大资产管理公司之一的东方资产管理公司4日发布《2014:中国金融不良资产市场调查报告》,通过问卷调查的方式,对不良资产市场情况进行判断。报告指出,2014年如果房价下跌30%左右,将超出银行贷款损失承受能力。

今年在亚洲博鳌论坛上,国家金融与发展实验室理事长李扬曾说:

中国,因为我们前银监会主席刘明康说我们现在打的折是一半,中国现在房价跌一半贷款还是保全的。就是说,我们在发放房贷的时候有非常多的按,上面监管部门给了一个比例,银行有时候觉得风险大,现在二套房是70%的首付,所以会基本控制住的。所以这是中国比较特殊的地方,我们这样一种调控措施也是吸收了其他很多国家的经验。

最后,再次重申,楼市下跌基本上已经是既定事实了,只是时间先后的顺序而已,那些还在上涨的地方,可以说是最后的疯狂。

已经过世的,十分敬仰和佩服的前辈,周期之王,周金涛先生在楼价的问题上和暴哥立场是基本一致的,他在研报中曾经预测:2017年楼市见顶,2017~2019年则一直处于下行区间!