导读:同业存单近期发行出现“量价齐升”格局,在资产端配置相对刚性的情况下,负债成本的上行短期可能还在承受范围内,这使得部分银行在政策靴子落地前有较强动力“抢跑”。短期看,同业存单配置价值较为凸显,一旦发行缩量,还将具备稀缺属性。

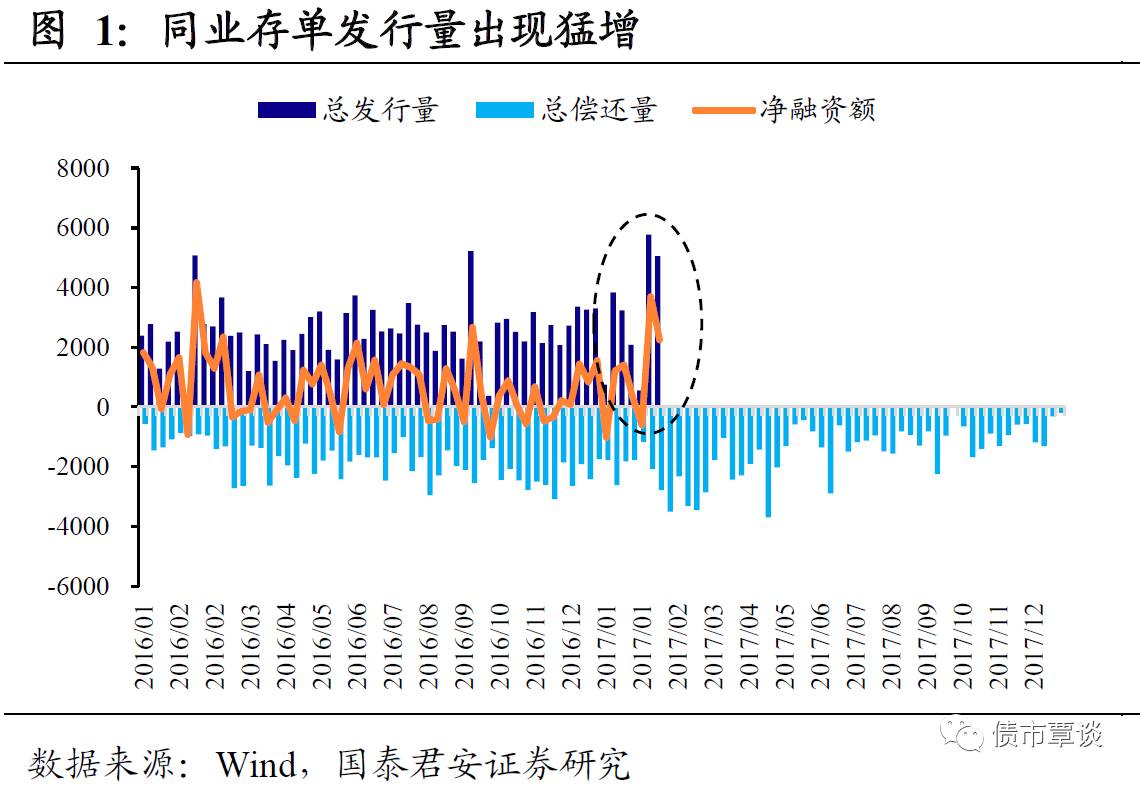

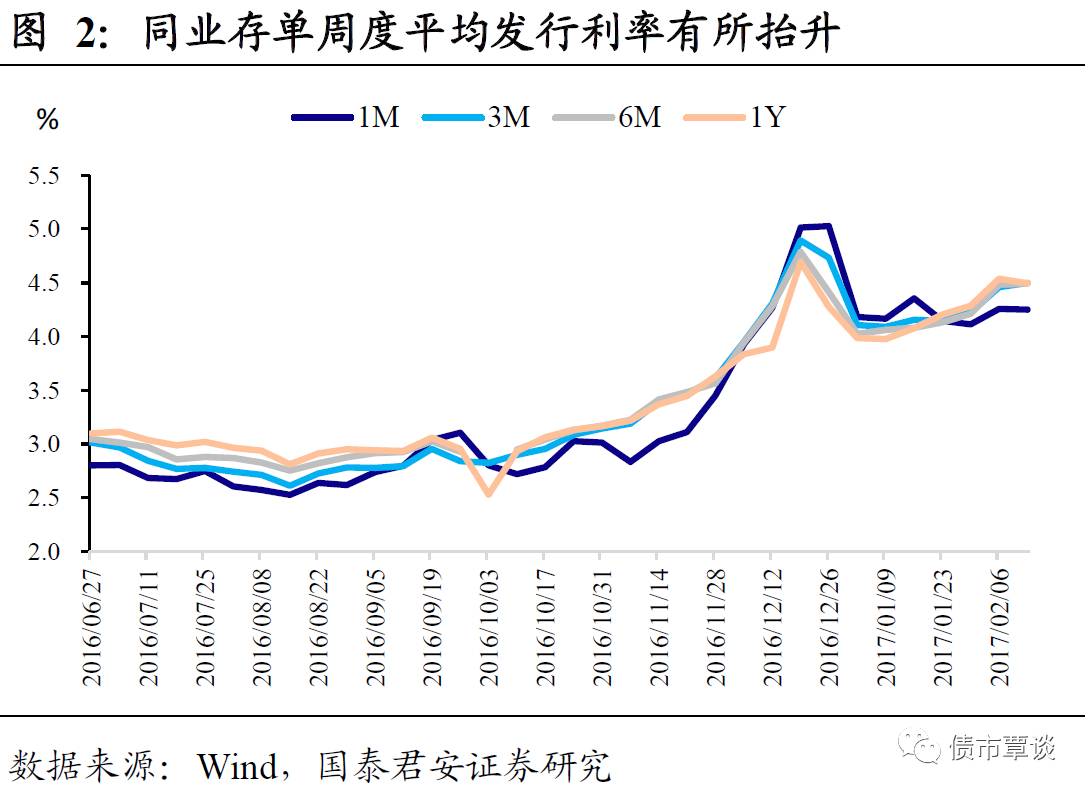

同业存单一级市场近期“量价齐升”。近期在信用债发行缩量、利差走扩的背景下,同业存单发行量与发行利率均出现明显回升引发市场关注。从数据上来看,上周同业存单发行数量高达721只,发行总规模为5776亿元,发行量较17年以来平均每周2000亿左右的发行规模出现大幅回升,上周总到期量2078亿元,单周净融资额总计3698亿元,创下16年3月份以来新高。而本周仅前三个交易日就已经累计发行5051亿同业存单,简单的线性外推,本周净融资额可能会再创新高。从同业存单的发行利率来看,近期也较年前一周(1月23日当周)发行利率出现了显著抬升,1个月、3个月、6个月、1年期的同业存单平均发行利率分别为4.25%、4.5%、4.49%、4.5%,较年前分别回升了10bp、35bp、36bp、29bp。

资产端配置相对刚性的情况下,负债成本的上行短期可能还在承受范围内。近期同业存单密集到期引发的资金接续问题是其发行量出现大幅增长的主要原因。统计数据显示,从上周起直到3月下旬,平均每周有3000亿左右的到期量,较17年初到春节前平均每周2000左右的到期量出现显著抬升,本身资金滚动的压力就使得发行出现显著回升。另一方面,在银行资产端配置相对刚性的情况下,期限错配的业务模式以及债券市场的累计暴跌,使得银行通过资产端变现化解到期压力可能意味着承受更大的损失。相比较之下,负债成本的上行短期可能还在承受范围内,所以即使在发行利率出现大幅上升的情况下,依然有大量的同业存单发行,从某种意义上来说,这也是银行的无奈之举。

同业存单的巨量发行节奏短期或能维持,但长期难以持续。我们预计在相对较高的利率环境下,同业存单巨大的发行量将难以持续,否则银行可能会面临整体负债成本大幅抬升的风险。近期同业存单发行放量可能还与上周市场传言“同业存单纳入同业负债靴子落地,但新老划断”有关。如果新老划断传言成真,那么部分银行有非常强的动力“抢跑”,在政策落地前大量发行同业存单以解决燃眉之急,但一旦政策落地,这种“抢跑”的游戏无法持续。从时间点上来看,在度过3月份之后,4月、5月、6月同业存单平均每周到期量分别为2012亿元、1906亿元、1375亿元,相比较3月份周均近3000亿的到期量将出现显著好转,届时同业存单的发行需求可能也将有所下降。

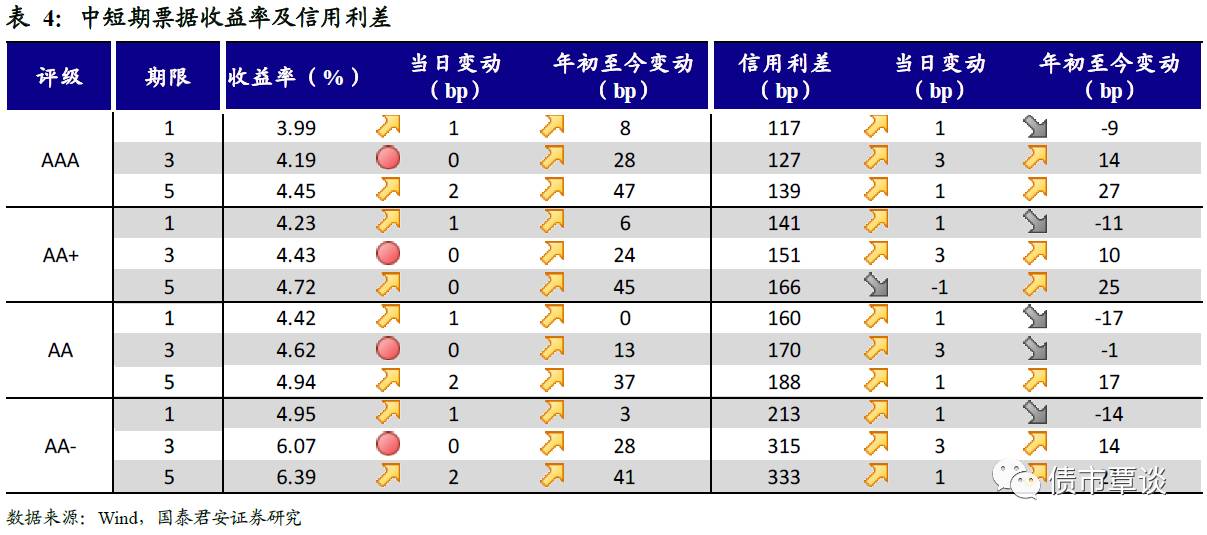

同业存单配置价值较为凸显,一旦发行缩量,供给稀缺性也能抵挡一部分潜在的利率风险。从目前1年期短融收益率的中债估值来看,AAA、AA+、AA、AA-分别为3.99%、4.23%、4.42%、4.95%,而最新1年期同业存单AAA、AA+、AA、AA-的平均发行利率分别为4.33%、4.52%、4.58%、4.74%,除AA-评级的利率低于短融外,其余品种均高于短融15-30bp。考虑到银行的整体风险目前显然要小于产业债发行人的风险,同业存单还具有发行规模较大的优势,整体上来说同业存单的配置价值较为凸显。而往后看,一旦同业存量发行开始缩量,那么供给稀缺性也能抵挡一部分潜在的利率风险。

信用债策略:调整未完,配置仍需等待。从分位数上来看,目前信用债中流动性较好的AAA各期限品种信用利差已经达到09年至今50%的分位数水平,AA+与AA中的1年期品种目前也在50%分位数附近,但AA+与AA的3、5年期品种收益率分位数依然在历史20%-40%的分位数区间,处于相对较低水平。我们认为前期在债券市场调整过程中由于流动性较差而调整较为滞后的中长久期品种后期面临利差保护空间一步向上修复的风险,收益率继续上行的压力较大,上周利率债小幅修复而5年期中票信用利差大幅走扩的背离走势也验证了这一趋势。更何况,考虑到目前银行负债成本由于同业存单的利率大幅上行同样面临回升的风险,目前信用债估值相对于同期限的同业存单并没有优势,这导致未来信用债可能面临进一步调整的压力。整体上来说,信用债的配置时点仍需等待。

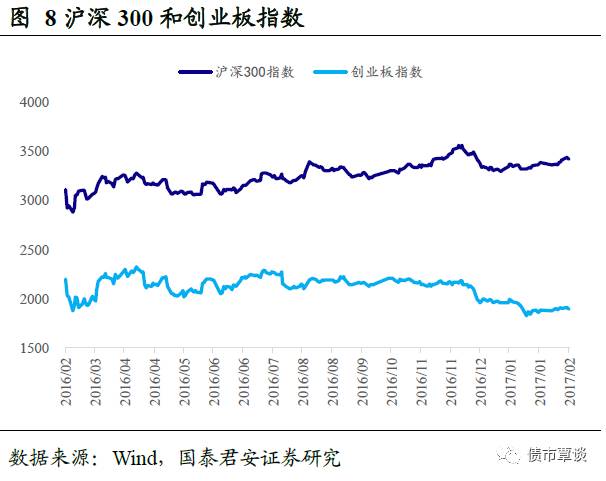

股市回落,债市平淡。债市整体表现平淡,利率债收益率小幅波动,幅度多在2bp以内,信用债收益率小幅回升,3年期中票利差小幅走扩。期货市场方面,5年期主力合约与10年期主力合约走势小幅分化,TF1706小幅下跌0.05%,T1706下跌0.20%。其他市场上,股票市场结束连续上涨走势,整体小幅回落,其中上证综指回落0.15%至3212点,创业板指小幅回落0.89%至1892点。期货市场上农产品多数下跌,黑色系产品小幅波动,焦炭、铁矿、螺纹小幅下跌,焦煤、动力煤小幅上涨。

【货币市场:公开市场放量】

货币市场资金面早盘隔夜宽松,7天14天偏紧。昨日,央行分别进行了500亿元7D, 200亿元14D和500亿元28D逆回购,同时有2600亿元28D逆回购到期。同时央行还进行了1500亿181D和2435亿元365D MLF,有1515亿元184DMLF到期,资金净投放为1020亿元。隔夜利率上行3bp至2.29%,7D利率上行31bp至3.16%,14D利率上行23bp至3.68%。长端Shibor1M上行2bp至4.03%,Shibor3M上行2bp至4.24%。交易量较上个交易日小幅上升,其中隔夜较上个交易日减少1417.23亿,7D减少92.25亿,14D增加115.69亿。交易所资金GC001加权平均利率下降13bp至3.2766%,GC007加权平均利率上涨6bp至3.1698%。

人民币汇率维持稳定。昨日离岸与在岸人民币汇率均无大幅波动,维持平稳态势。截至昨日21:00,美元兑人民币在岸即期汇率下降2bp至6.8642;美元兑人民币离岸即期位6.8546,低于在岸126bp;人民币12个月远期汇率为6.8685。

【利率债市场:小幅波动】

一级招标市场平稳。昨日财政部发行200亿5年期国债,中标利率3.0293%低于前一交易日5Y国债利率2bp,边际中标收益率3.0811%,投标倍数2.04,边际倍数1。

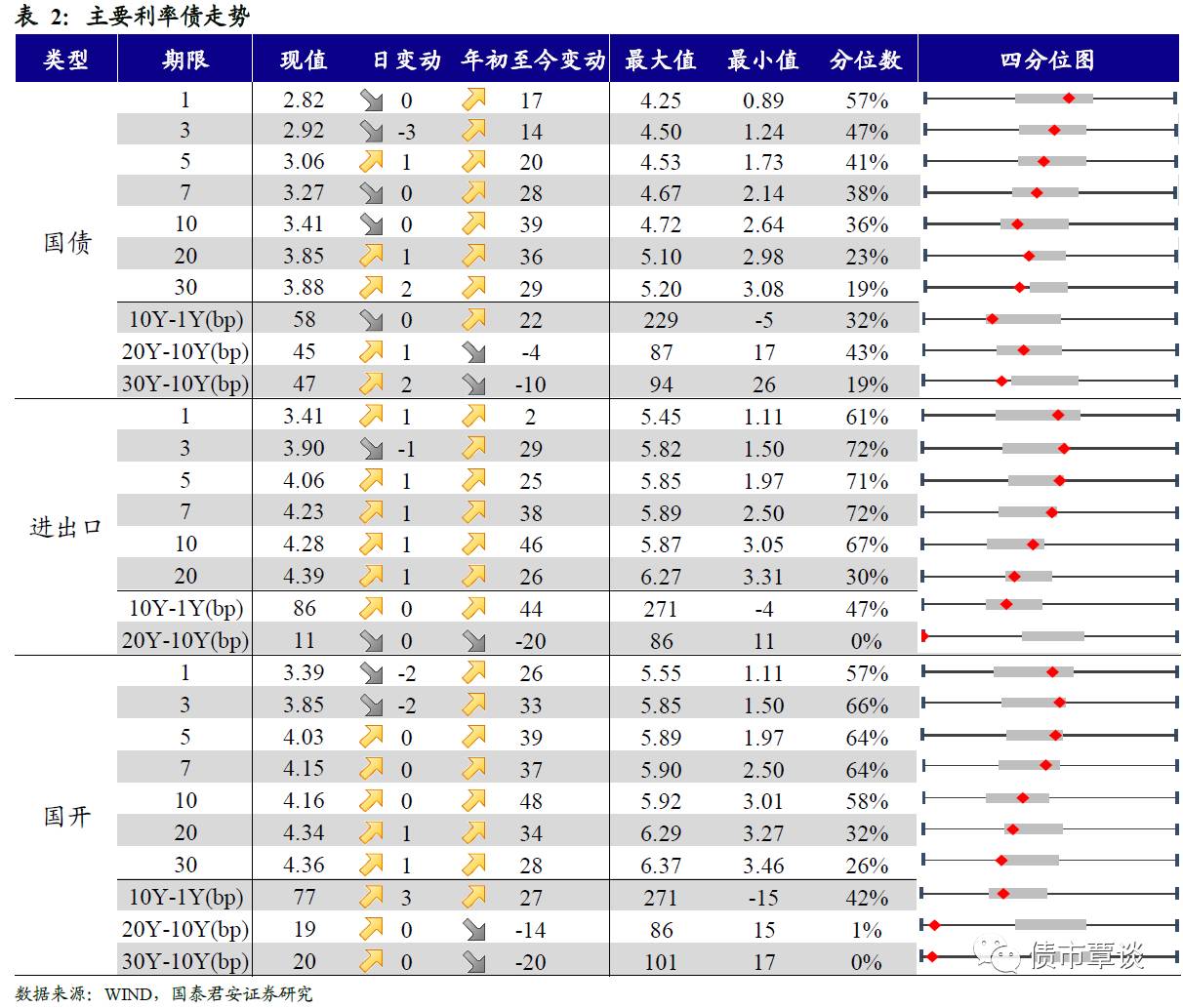

二级利率债收益率多数上行。国债1Y与上一交易日相等为2.82%、5Y上行2bp为3.06%、10Y与上一交易日相等为3.41%。进出口债1Y维持上一交易日的3.41%、5Y上行1bp为4.06%、10Y上行1bp为 4.28%。国开债1Y下行2bp至3.39%、5Y与上一交易日持平为4.03%、10Y上行1bp为4.16%。

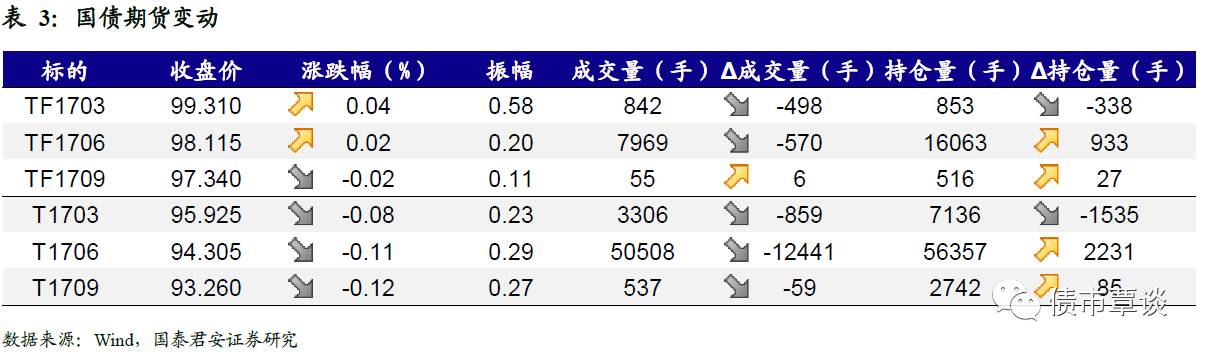

国债期货多数下跌。国债期货主力合约昨日全天震荡,多数收绿。5年期国债期货主力合约TF1703收于99.310元,上涨0.04%;TF1706收于98.115元,上涨0.02%;TF1709收于97.340元,下行0.02%;10年期国债期货主力合约T1703报收95.925元,下行0.12%。

【信用债市场:利差小幅抬升】

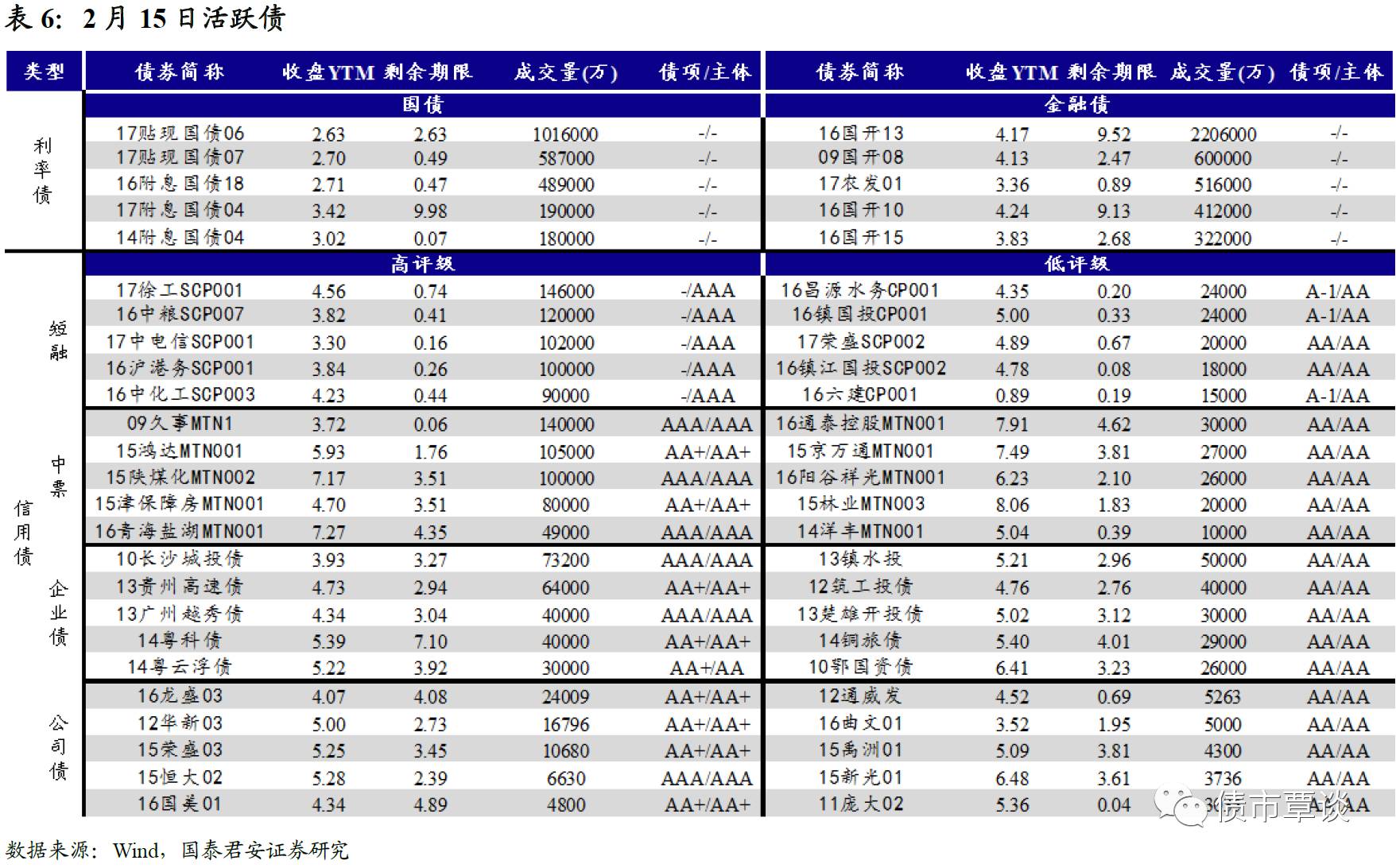

信用债收益率小幅抬升。短融交投较为平淡,参与主要是银行和基金。成交主要集中在 2 个月内的和 7 个月左右的 AAA 的短融产品。中票交投一般,各类机构均有参与,企业债交投活跃,基金,保险,券商和银行均有参与。短融中票估值方面,1年期品种收益率小幅回升1bp,5年期小幅回升2bp,3年期中票收益率保持不变。成交活跃的公司债中,AA+级的15荣盛03收益率下行3bp;AA级的16曲文01收益率下行76bp。

3年期利差走扩。信用利差方面,1年期品种利差小幅走扩1bp,3年期品种走扩3bp,5年期品种利差小幅波动。AAA评级信用利差维持历史中等水平,AA和AA+评级的3Y和5Y信用利差处于历史较低位置,AA-评级的3Y和5Y信用利差处于历史高位,而1Y信用利差则相对较低。

3年期利差走扩。信用利差方面,1年期品种利差小幅走扩1bp,3年期品种走扩3bp,5年期品种利差小幅波动。AAA评级信用利差维持历史中等水平,AA和AA+评级的3Y和5Y信用利差处于历史较低位置,AA-评级的3Y和5Y信用利差处于历史高位,而1Y信用利差则相对较低。

【转债及交换债市场:小幅上涨】

昨日,中证转债指数下跌0.07%。在涨跌幅排行榜中,歌尔转债和15清控EB涨幅居前,分别上涨0.71%和0.26%;汽模转债和江南转债跌幅居前,分别下跌0.95%和0.88%。

【股票及商品市场:沪市结束五连升,商品多数下跌】

沪市结束五连升。沪深两市全天冲高回落结束五连升。上证综指下跌0.41%结束五连升;深成指跌0.85%,创业板则小幅下跌0.89%。行业板块多数下跌,有色金属,建筑跌幅居前,分别下跌1.98%和1.92%。银行,公用事业涨幅居前,分别上涨1.08%和0.15%。概念板块中,上海自贸区指数大涨1.98%,新疆区域振兴指数下跌2.52%。

大宗商品多数下降。国内期市多数飘绿,黑色系早盘震荡企稳,焦煤上涨0.08%,焦炭下降0.93%;有色板块黄金,白银和铜分别下跌0.11%,0.05%和2.40%;农产品全线下行,豆粕,玉米,鸡蛋和棉花分别下行1.44%,1.58%,1.54%和1.12%;化工品中PTA下降2.69%,甲醇上涨0.52%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!