【本文为转载作品】

来源:新浪财经9月25日转载的脱水研报《2017年A股策略最准巫师出炉:究竟谁看对了白马和周期?脱水研报新财富金手指盘点之二:策略篇》,原文作者小小猫。脱水研报由选股宝APP、华尔街见闻APP共同出品。

原文链接:http://cj.sina.com.cn/article/normal_detail?url=http://finance.sina.com.cn/stock/marketresearch/2017-09-26/doc-ifymesii5695454.shtml&from=groupmessage&isappinstalled=0

做《一周A股策略前瞻》已经一年多了,每周日晚梳理当周分析师观点前瞻成了雷打不动的功课。

去年至今,策略分析师们的大换血让整个行业都显得有些陌生,老牌的几个策略分析师或转行离开卖方,或不再看A股策略,或是策略分析师们频繁跳槽对手研究所,都不禁让人怀念那个各家王牌叱咤风云、多足鼎立的岁月。不过江山带有才人出,后浪总是要推着前浪而出。

从市场来看,今年的A股最大的不同就是显得“价投”了很多——以“低PE”为特征的上证50年初至今涨幅17%,振幅21%,板块整体估值有所抬升;而以所谓“成长”为代表的创业板年初至今下跌4.55%,振幅18%。

目前为止,A股今年最大的赚钱主线有两个:以“漂亮50”为代表的白马股和以煤炭、钢铁、有色为代表的传统周期股。前者受益于行业集中度提升,龙头市占率提高,从而盈利增长估值下降;而后者受益于供给侧改革、环保和经济周期见底回升,盈利大幅转好。而这两条主线都显得非常“价投”,因为究其根本,都是今年投资者更看重了公司盈利而作出的选择。

因此对于今年策略分析师的考核,最重要的就是看对“漂亮50”和周期股的前瞻性和肯定性两方面来看。

前瞻性代表一个策略分析师的基本功,需要提前判断未来半年甚至更长时间段内股市大的趋势而做出相应的策略,这意味投资者建仓的成本高低;而肯定性就是对于事件发生时持续性的确定性,这意味着投资者可以押注的比例。就如同某个钢铁行业分析师自己说的,虽然我很早最大声喊出了方大炭素但是我并没有敢让客户重仓。这一样赚不到大钱。

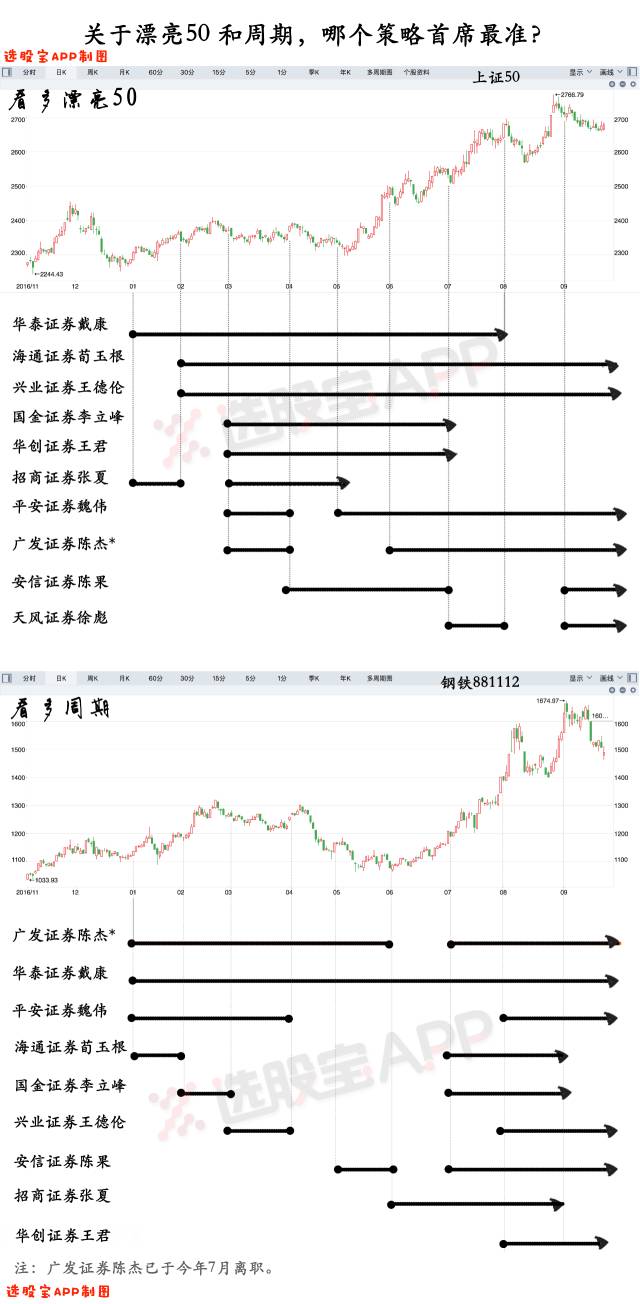

我们分别以上证50和钢铁板块为锚,拟合了策略分析师在此间的预判。

一、华泰证券戴康:最坚定双主线、最早看多漂亮50

虽然有一些人会说他推观点几年如一日,有点审美疲劳,但是无论是从推“漂亮50”还是周期股的前瞻性上,无疑都算的上第一梯队。

从上图可以看到,戴康是今年最坚定齐推漂亮50+周期双主线,最早看多漂亮50、全程看多周期股。

他在今年每周的策略周报中,出现最频繁的词肯定是“盈利慢牛”+“以龙为首”,全年的核心就是看利润。

而要谈到供给侧改革,就不得不再把时间向前看到去年8月,戴康市场首发《供给侧慢牛启动——供给侧慢牛系列之一》认为,分母端存在预期差,“三去一降一补”组合政策力度超过预期,例如煤炭限产带来煤炭股的行情;分子端则会迎来龙头企业的ROE改善。这应该是策略分析师中最早提出的,从事后来看这个逻辑,清晰完整,简单明了。

虽然没有什么像任教主那样口号式令人印象深刻的内容,但是能够坚持推荐这两条主线,足以让戴康在今年平淡的策略分析师竞争中出类拔萃。

作为前国泰君安策略首席乔永远的副手,今年的表现也让乔博在已经沉寂的朋友圈中分享祝贺,说明师傅也是肯定了他的成绩。

二、招商张夏:周期股判断更胜一筹

招商张夏团队在6月开始坚定推“钢水锌稀”,并且一直维持推荐整个周期主升阶段。在周期股的判断上比较准确,几个板块推荐的时点也算准确,在周期股的判断上的确可以说更胜一筹。

在6月的第一周策略周报中认为:抱团“漂亮50”会逐渐瓦解,存量资金将会分流至各个景气改善的超跌板块中。今年施工增速仍保持20%以上增长,大宗商品需求不存在问题,部分供给受限的品种价格将会保持高位甚至不排除继续上涨的可能。而由于去年半年度业绩基数较低,业绩同比将会继续大幅增长,同时估值水平较低。推荐供给受限的周期品。建议关注钢铁、锌、稀土、水泥。

三、广发陈杰:周末5分钟,好口碑

是比较奇特的一位,虽然这次新财富策略组投票名录中广发依然有陈杰的名录,但从策略周报中署名来看,陈杰在6月份就已经离职去了一家沪上知名买方入职。陈杰算是这两年稳步上升的策略分析师,而此次从卖方选择去了买方,也是侧面的一种能力证明吧。

广发策略今年的周末5分钟一直维持着比较高的水准,但是从形式上来看周末五分钟更像是一种对当下市场现象的一种理论解释,辅以对未来的一种预判,在投资者的口碑中较好。但对于A股“看长做短”的持续判断,并未体现出政策改变对整体A股风格变化的影响。

从陈杰离职后,周末五分钟对于市场的跟踪较之以往似乎失之敏锐,对于每周都会看的细心读者来说可能会有这么一种微妙的感受。

四、平安魏伟:对监管影响预判准确

今年总体也看的不错,主要突出的特点是强调监管带来的A股风格转换上。对于上半年政策打压中小创高送转带来的投资风格转向,对整体A股风格转换判断准确。

例如在4.16日的策略周报中魏伟写道:市场无需再去怀疑监管的持续性的问题,这个问题就像“八项规定”刚刚颁布,时隔数年才发现原来这次真的不一样。我们需要深刻的去考虑资本市场可能的变化以及监管对于市场交易行为的影响。过往的市场,高送转年年是主题,新股时不时是游资围猎的良好对象,在从证券法到监管条例尚未完善之前(未来仍将进一步完善),监管之剑已经开始显现威力,有一些市场的玩法可能真的要发生变化了。

最终魏伟也是强调业绩为主,短期由于过度的抱团市场定价甚至会产生扭曲,但随着时间的推移这些问题终会解决。

五、华创王君:传承周期天王衣钵

华创王君今年从中信建投到了华创当了首席策略。王君绝对算得上美男子,被称为师奶杀手,而且本人吸引力更高。另外,主题类快评速度的确很快,从团队成员组成来看,上月海外内容部分来了一位“网红”(是谁大家自己搜索了)。

今年他的报告总体还是当时在中信建投是的风格和框架,周期框架对于普通人来说依旧十分难懂。这种偏重宏观叙事型的报告可能对于策略分析师并不十分讨好。去年在中信建投参评的时候,周期天王周金涛最后出来站台的“人生发财靠康波”的论调今年仍然被很多人拿来津津乐道,而王君的风格也继承了周期天王的衣钵。

六、海通荀玉根:老牌劲旅,小级别拐点预判精准

应该是目前各家策略首席里资历最老的,作为去年的新财富第一,看来今年仍旧有很高的几率卫冕。今年两个大的主题中规中矩,推荐也不算晚。荀玉根总体上数据统计对比类报告较多,在几次小级别拐点上的判断都较准确。

9月中旬,经济数据滑落,荀玉根独树一帜鲜明提出:经济数据回落正在催化市场结构渐变,四季度异动行情已渐渐开启。今年的幺蛾子最大可能是地产、建筑、券商。次日市场行情果然精准应验。

七、天风徐彪:主题投资独特号召力

天风徐彪在主题投资上有独特的见地,每周周报都会重点聊一个近期热点,而且语言没有报告八股体,清晰易懂,颇受好评。此外,徐彪比其他分析师在观点传播上也厉害,每次推新主题都能有独特号召力,这点也是徐彪多年来的特色优势了。

八、国金李立峰:实用派

国金李立峰算是比较稳定的一位了。不过他的报告里印象最深的还是每周的策略最后的“重要事件前瞻”,基本上按照这个事件前瞻选择性潜伏一下之后都能吃到肉。这对于潜伏事件类投资者的确是个比较有用的栏目。

九、Z券商分析师:最孤独的坚守者

说到最后,来看看今年孤独地在坚守的Z策略分析师。这里不点名了。

大盘在5月开始的双底显然是一个不错的买入位置,这位分析师在5月-6月期间的策略周报都重点强调了反弹即减仓,而后期走势看5月后期正式开始一波升势。

不过一个拐点看错其实也不能算什么大错误,但今年几乎完全坚定地不推荐周期股,在4.27的周报中如此写道:“最后,如果我们的“不再积极推荐周期股”,如果我们被称为所谓的“A股第一大空头”,为大家前瞻提示了风险,减少了损失。那么,请朋友们在2017年10月新财富投票时,投“中银国际策略”一票。感谢!”

7月仍然坚持“周期反弹了,我们为什么不推荐”,理由是宏观下行中的反弹。

九、兴业张忆东:A股之外,王牌之风

虽然这是一篇A股策略分析师的内容,但兴业张忆东还是不能不在最后提一句。作为少有的从看A股策略转型看海外港股策略的分析师,不得不说张忆东宏观水平的确了得,毕竟无论股市如何,大牛市才是赚钱的基础,在A股大牛市结束时急流勇退转去看港股牛市起点,这功夫才是真正的策略大牛。一整年的港股“核心资产论”,伴随着港股大牛,尤其是以内房股为代表的翻倍收益率足以让大家竖起大拇指。而这是当年巅峰时的王牌分析师们的十足功力,也希望年轻一代分析师尽快接受市场洗礼最终长江后浪推前浪。

华泰策略近期相关报告及点评 :

【20170917】《山东环保限产调研纪要(一个策略分析师的回乡见闻)》

【20170906】《市场化的制度红利: 环保限产对供给侧的深度影响解析——格物致知系列之十五》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170902】《非金融A股资产负债表显著修复—2017年中报分析系列之三》

【20170901】《并购重组新时代CALL“以龙为首”——2017年中报分析系列之二》

【20170831】《盈利慢牛仍在途中——2017中报分析系列之一》

"水”主沉浮,制造为王:

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(上)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(中)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(下)

【20170820】《坚定盈利能力改善主线 —信号与噪声系列之三十八:第33周A股策略周报》

【20170806】《战场转移,制造为王——信号与噪声系列之三十六:第31周A股策略周报》

【20170804】《特斯拉主题:新兴制造业执牛耳者——制造为王系列之五》

【20170803】《伟大航路:降杠杆开启大混改时代——制造为王系列之四》

【20170802】《“3+2”视角掘金制造业——制造为王系列之三》

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

大势及风格研判:

【20170713】《成长的趋势性机会何时到来?—策略角度看成长的择时及分类深度研究之一》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170419】《三问A股龙头估值——格物致知系列之七》

【20170107】《重磅!【华泰策略】补库遇上产能拐点继续配周期(附股)——盈利牵牛系列十》

【20161221】《利率拐点,风格逆转,周期为王——华泰策略格物致知系列之二》

【20161113】《2017年度A股策略:慢牛换芯,盈利牵牛》

【20160825】《供给侧慢牛启动--供给侧慢牛系列之一》

行业比较:

【20170810】《人均产出回升支持“制造为王”—行业比较中观“显微镜”系列—双周报第18期》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170614】《把握稀有金属投资机会(电话会议纪要)》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170210】《买入下一个ROE拐点的周期行业-盈利牵牛系列之十五》

【20170114】《本轮A股配置要围绕低PB修复(附股)-盈利牵牛系列之十三》

【20161215】《围绕 4 个核心趋势配置金钢石组合--盈利牵牛系列之七》

【20161026】《一个策略研究员爱上煤炭的心路历程》

研究框架及心路历程:

【20170916】《华泰策略戴康:致敬专业时代!精诚所至,金石为开》

【20170811】《PPT—从微观财报读懂宏观经济》

【20170808】《从微观财报读懂宏观经济—格物致知系列之十四》

【20170807】《80页A股策略研究框架PPT》

【20170723】 《君记否,那个卖“拐”的华泰策略?》

【20170709】 《“以龙为首”才刚刚启动-香港一周路演心水》

【20170225】 《周期股后续怎么看?—香港一周路演心水》

【20170201】 《漂亮或丑陋,只是你心中的镜像——从供给侧慢牛到盈利慢牛之路》

主题投资:

【20170830】《特色小镇“首脑”,坚守绿色雄安——A股风雷主题投资周报第20期》

【20170816】《雄安新城生命线,千亿管廊地下藏—A股风雷主题投资周报第18期》

【20170809】《千年雄安,时不我“戴”—A股风雷主题投资周报第17期》

【20170802】《物联网风再起,产业加速启航—A股风雷主题投资周报第16期》

【20170503】《混改主题:源头活水激发新动能—国改风雷系列之四》

【20170503】《军工混改,王冠上的明珠—A股风雷主题周报第3期》

【20170427】《雄安归来,混改蓄势—A股风雷主题周报第2期》

【20170419】《风雷主题周报创刊号:求取真金,不惧回调—风雷主题周报第1期》

【20170309】《新疆振兴主题:最超预期的热土》

【20160830】《前浪亦有惊涛时,AMC主题再度闪耀--供给侧慢牛系列之四》

【20160810】《PPP主题:乘脱虚入实之风踏浪前行——脱虚入实系列之二十》

华泰策略团队成员介绍

华泰证券首席策略分析师 戴康 CFA

华泰证券首席策略分析师、华泰证券权益类证券投资业务委员会委员。中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名,水晶球奖第二名,IAMAC奖第二名。2014年度新财富最佳分析师策略研究第二名,水晶球奖第三名,IAMAC奖第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

俞一奇(专题研究)

波士顿大学经济政策硕士,上海财经大学经济学学士,三年大类资产配置、经济研究和国际比较经验,专注于专题研究等领域。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。