来源 | Future民心所向

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

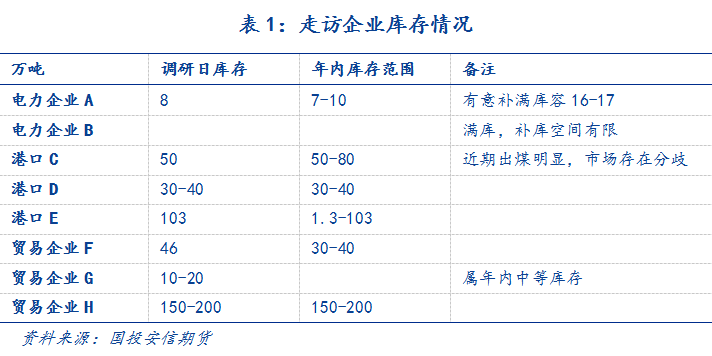

四季度以来,动力煤期现货市场冲高回落,目前CCI5500在645-650区间受支撑企稳,期货主力合约1901也在十一假期前的波动区间620-630再次陷入震荡,可见市场对迎峰度冬行情仍存在较大分歧。为把握影响后续价格走势的关键节点,了解年内江淮动力煤市场的最新变化,10月29日至11月2日我们参加了星海汇和煤炭江湖联合举办的调研活动,历经江苏、安徽、浙江3省5市,走访了2家电力企业、3家港口和5家贸易商。

当前动力煤中下游的高库存引发市场关注,我们认为高库存并不可直接作为看空后市的理由,基于库存管理新规、贸易商及电厂的库存前置、环保新常态下隐性库存的显性化,我们发现当下的高库存具有一定合理性和必然性,走访企业心态亦普遍较好,对四季度行情谨慎乐观,尚不存在甩货心态。尽管如此,我们了解到江内港口约40%的存煤暂未确定下游流向,亦不可忽视煤价下行周期中的踩踏出货风险。

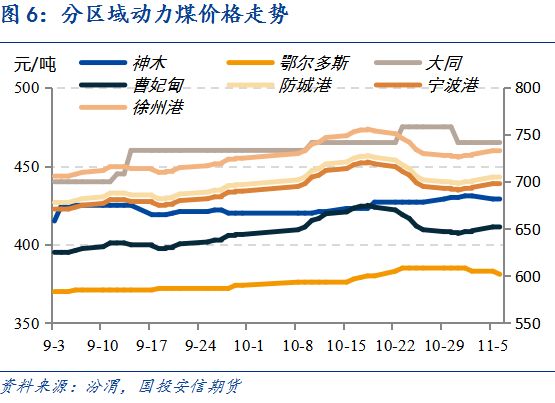

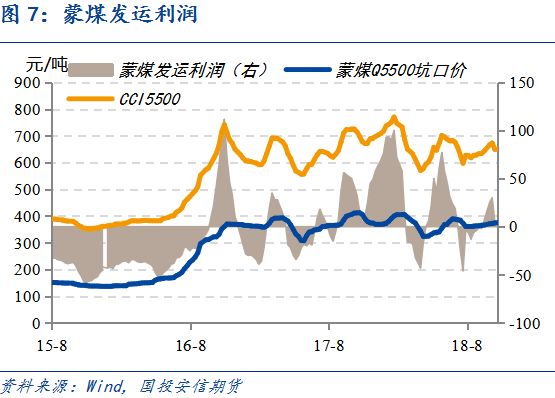

9月以来动力煤市场总体平稳、波动幅度有限,各区域市场价格缺乏共振性走势,产地与港口市场分化明显,江内港口表现亦较环渤海港口坚挺。10月下旬,蒙煤发运成本持续在650元/吨一线,部分市场参与者认为港口价格具有较强的成本支撑。目前来看,受集运站高库存、产地到港口利润空间依然有限的压制,鄂尔多斯动力沫煤价格、汽运成本均有所松动,港口煤价或面临成本坍塌。

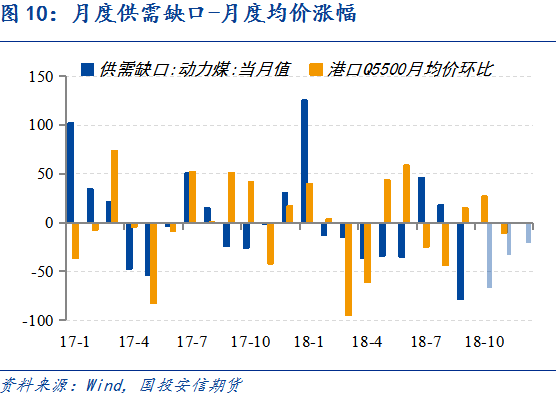

基于对需求的负面判断和产地复产预期,我们最新的供需平衡表显示11-12月或无有效的去库存窗口。前期中下游市场的主动补库存已接近尾声,后市港口煤价或随边际采购量改善小有反弹,但持续性的涨价周期基本结束,动煤期货维持逢高做空思路。

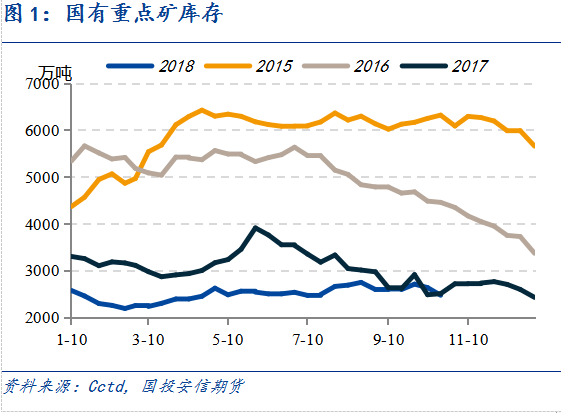

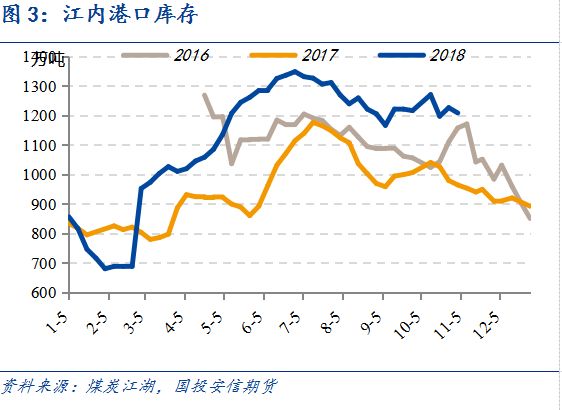

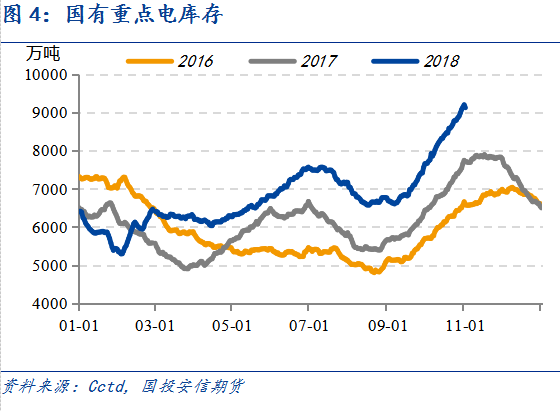

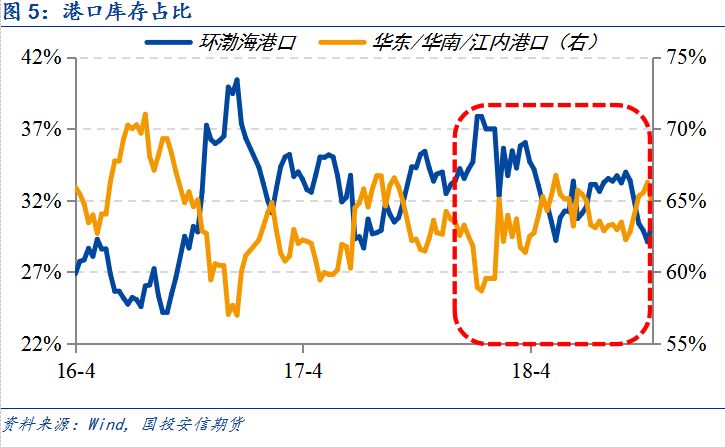

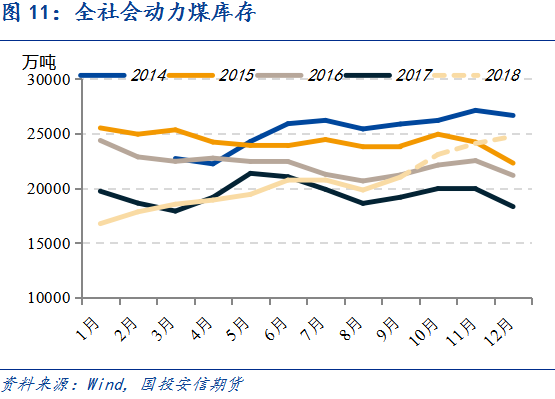

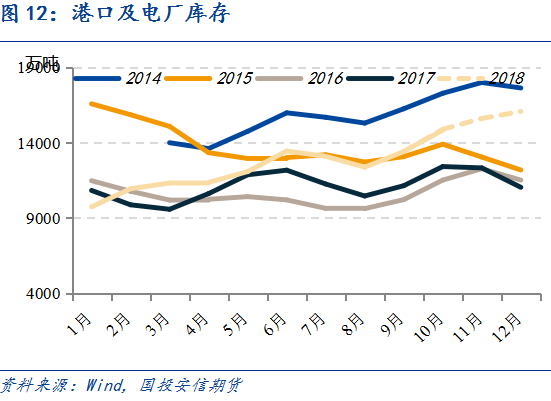

当前限制动力煤价格涨幅的一个关键症结便是中下游的高库存。从产业链环节来看,当前煤矿库存基本与去年同期持平,且年内持续保持低位;受10月8日至11月1日呼铁局管内京包线检修及蒙煤发运利润压缩的影响,鄂尔多斯样本集运站库存再创新高;江内港口及全国重点的库存分别较去年同期高25.31%、18.28%。

值得注意的是,高库存并不可直接作为看空后市的理由,调研发现当下动力煤中下游的高库存具有一定合理性和必然性:

一是17年11月28日,发改委和能源局印发了一个有效期为5年的中长期机制---《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》及考核办法,其中特别指出“提高社会煤炭整体库存水平有利于促进供需平衡,保障市场稳定供应”,在年初的年度策略报告中我们已指出“若本煤炭库存管理制度得到有效落实,中国将又一次从政策协同的角度加速主动补库存周期的完成,动力煤价格的顶部也将提前兑现”。目前来看,这一制度的印发和落实,配合电厂去年低库存下饱受煤价上涨之苦的“创伤效应”,终端环节合意的库存水平已经提升,且补库周期普遍较往年提前0.5-1个月。

二是贸易商和电厂库存普遍前置,目前环渤海港口库存在全国69港中占比较年初高点下滑7.5%,而华东、华南、江内港口库存占比则较年初低点增加6.1%。9月中旬秦皇岛港曾执行过7天的限制装船政策,与秦皇岛国际旅游城市的最新定位和3-5年内秦港煤运整体搬迁至曹妃甸港的总体要求不无关联。北方港口政策的不确定性倒逼贸易商及终端用户将煤炭库存前移,而近年来长江港口装卸能力和服务发展迅速,年内贸易商更倾向于在市场疲软时在二港做库存,以期后续有更充裕的价格操作空间,节省交易时间和成本。

三是环保从严体现在产地、港口、电厂的各个环节,此前很多不规范、没有纳入统计口径的存煤场地和小码头被取缔,隐形库存显性化也是年内中下游高库存的原因之一。

从被访企业的存煤水平来看,确实存在部分电力、贸易企业库存超配的现象,但心态普遍较好,基于成本支撑、需求启动、年末供应受限等因素对四季度行情谨慎乐观,尚不存在甩货心态。尽管如此,我们了解到江内港口约40%的存煤暂未确定下游流向,在认识到中下游高库存具有一定合理性、市场心态暂时平稳乐观的同时,亦不可忽视煤价下行周期中的踩踏出货风险。

9月以来动力煤市场总体平稳、波动幅度有限,各区域市场价格缺乏共振性走势,产地与港口市场分化明显,江内港口表现亦较环渤海港口坚挺。在我们调研的过程中,江内港口普遍表示近期价格跌幅不如环渤海港口显著,安徽部分电厂甚至存在补库困难的情况。年内电力企业长协占比普遍在30-70%,中长期合同的强化促使市场煤定价格局发生变化,其已不再是主流煤炭电力企业供需博弈的结果,更多反应边际供需的变化,贸易商和水泥厂、化工厂等下游小户在市场煤定价中的话语权有所提升。据被访企业预估,环渤海港口200万吨的贸易量便可影响CCI5-10元/吨的价格波动。这或许是年内环渤海港口价格波动偏大和近期行情企稳的主要原因。

10月下旬,蒙煤发运成本持续在650元/吨一线,部分市场参与者认为港口价格具有较强的成本支撑。目前来看,受集运站高库存、产地到港口利润空间依然有限的压制,鄂尔多斯动力沫煤价格、汽运成本均有所松动,港口煤价或面临成本坍塌。

调研期间了解,进口煤平控政策暂无放松迹象。某贸易公司往年可做500-600万吨进口煤,今年只能减量到400万吨,主要影响在于通关时间从14个工作日延长到45天、两个月,操作周期延长带来的不确定性降低了进口煤贸易量,只有上下游锁定才敢操作。10月以来镇江港进口额度已用完,部分通过安徽铜陵、合肥等地异地报关进口。值得注意的是,异地报关的操作方式大多由央企背景的贸易公司、电厂实现,存在一定操作难度,估算9月沿江港口异地报关量15万吨,对进口煤放量影响不大。

6月6日-7月6日,中央第二环境保护督察组曾进驻内蒙古自治区开展为期1个月的环境保护督察“回头看”,一度引发产地煤价连续上涨。值得注意的是,环保严查不仅体现在产区,亦体现在沿海港口、江内港口、终端电厂各个环节,在调研中我们了解到4个实例:

(1)徐州电厂已普遍建立煤棚、实现封闭存储。

(2)江内某港口已投入数千万元更新环保设备,增加防尘抑尘措施。

(3)江内浮吊面临全部取缔,相应直驳业务转移至规范港口,中转成本增加。此前海进江物流通道的多个路卡处黄埔、扬子江、江阴、常熟、太仓等,均有私营浮吊参与分流竞争。估算高峰期江内共近700台浮吊,对传统的港口业务造成严重挤压,自身又存在安全、环保隐患。16年交通部特发文取消浮吊,黄埔186个浮吊全部取缔,太仓、常熟等地浮吊也被规范处理,目前江内浮吊已下降至100台内,且19年上半年将全部取消。此举响应了交通部自长江口到南京营造12.5米深水航道的要求,也扩大了江内规范港口的周转量。

(4)如皋港因环保检查不达标,4个煤码头中2个暂停作业,类似事件引发的海轮、江轮滞期愈发常见。

由此可见,环保严查在煤炭从生产到物流的各个环节,终端煤价中所包含的环保成本有所增加。

图8 江内港口直驳作业现场

资料来源:国投安信期货

从10月最新的宏观和行业数据来看,需求端的悲观预期并无好转,此前市场寄予厚望的基建刺激亦未在建筑业上市公司新订单中得到反馈,我们继续对年内耗煤持悲观判断,并将全年火电耗煤增速下调至3.06%。基于对需求的负面判断和产地复产预期,我们最新的供需平衡表显示11-12月或无有效的去库存窗口。前期中下游市场的主动补库存已接近尾声,后市港口煤价或随边际采购量改善小有反弹,但持续性的涨价周期基本结束,动煤期货维持逢高做空思路。

把最优秀的期货分析师报告

和最顶尖的期货投资者观点

分享给每一个从事期货交易的人,

也欢迎大家投稿,

分享自己的看法和认识。

投稿请发至 |微信号:ljzdzsplt