-

贵州省人民政府4月15日转载贵州日报文章:4月14日,贵州省委、省政府与国务院国资委在北京举行工作会谈,签署了《国务院国资委 贵州省人民政府关于支持贵州在新时代西部大开发上闯新路战略合作框架协议》。本次协议的签订对贵州发展将有进一步助力作用。根据报道,双方未来合作方面主要在推进西部大开发综合改革示范区建设、现代化产业体系建设、巩固拓展脱贫攻坚成果样板区建设等方面,对于贵州省经济发展有一定助力作用,对于后期化债效果如何,仍需继续关注。

-

产业债策略:

(1)产能过剩板块中,上游煤炭去年利润表现最好,但难有超额收益机会,可关注煤炭永 续债;有色受到外需下行影响,钢铁、水泥需求仍承压,建议有色、钢铁、水泥行业短久期不下沉或适度下沉;(2)中游制造板块中,机械、电气设备行业存在信用边际改善机会,但关注外需下行对部分主体带来的影响;(3)公用基建及消费服务板块中,关注票息较高的商贸及航运港口主体机会。

-

城投债策略:

目前各等级城投债信用利差已恢复至去年债市回调前位置,其中低等级利差持续下行且5-7年期中高等级城投债信用利差已位于历史较低分位数,后期重点关注估值调整风险以及风险区域信心修复进展。

-

高频追踪

:

上行:

NEWC动力煤、二甲苯、LME铜、LME铅、铜、铝、锌、上海出口集装箱运价指数;

持平:

环渤海动力煤、乙烯、苯、甲醇、乙二醇、铅;

下行:

焦煤坑口价、焦煤车板价、钢材综合价格指数、螺纹钢期货价格、螺纹钢现货价格、BRENT原油、LME铝、LME锌、全国水泥均价、波罗的海干散货指数、中国出口集装箱运价指数。

-

产业债——市场:本周信用利差上下行兼有

,短融(AAA)1年、短融(AA+)1年、短融(AA)1年、短融(AA-)1年上行幅度最大,上行2BP;中票(A+)3年、中票(A)3年、中票(AA+)5年下行幅度最大,下行4BP。

等级利差上行为主

,3年期AA-AAA信用利差、3年期(AA-)-AAA信用利差上行1BP。

期限利差上下行兼有

,A+:5年-3年、A:5年-3年上行幅度最大,上行5BP,AA+:3年-1年、AA+:5年-1年下行幅度最大,下行5BP。

本周产业债超额利差下行为主。

19个行业中17个行业超额利差下行,造纸、电气设备、地产超额利差下行幅度较大,较上周均下行5 BP以上;医药、化工超额利差上行。

-

城投债——市场:

本周城投债表现好于产业债,1年期、3年期、 5年期、7年期、10年期城投债全部表现好于产业债。

-

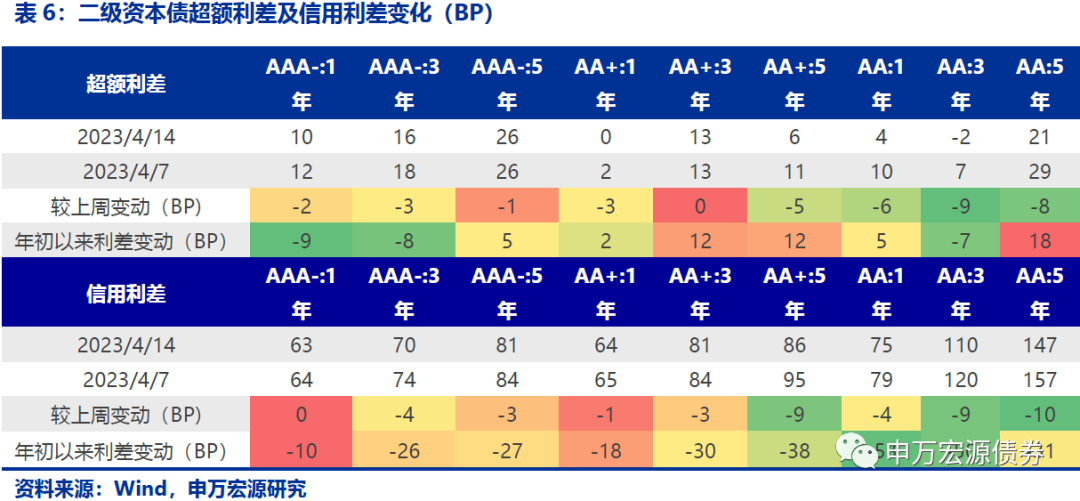

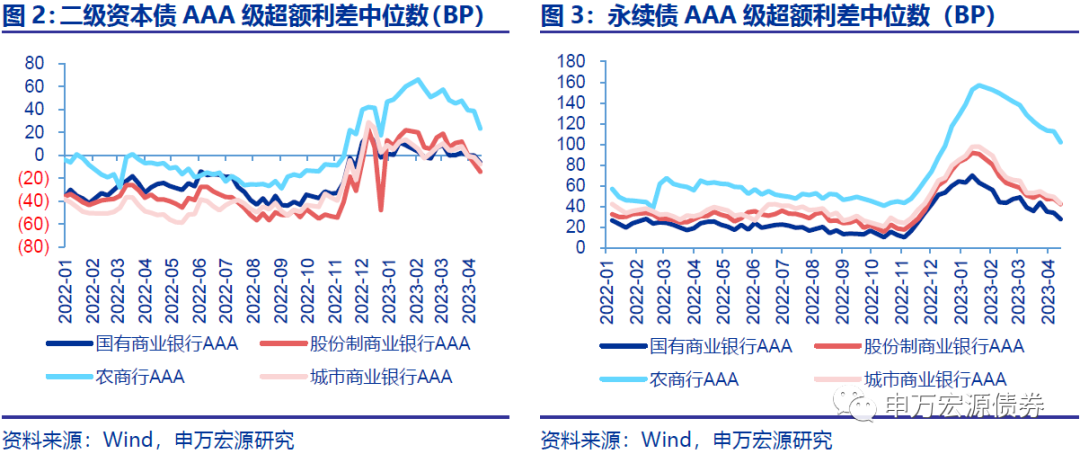

金融债——市场:

本周商业银行二级资本债信用利差和超额利差均以收窄为主。根据中债估值,AAA-二级资本债1年期、3年期、5年期利差分别收窄2 BP、3 BP与1 BP。

超额利差分银行类型来看

,二级资本债方面,本周各银行类型超额利差收窄,AAA级国有行、股份行、农商行、城商行二级资本债超额利差较上周分别变动-6.2 BP、-7.6 BP、-15.3 BP、 -6.0 BP。永续债方面,AAA级国有行、股份行、农商行、城商行永续债超额利差较上周分别变动-6.0 BP、-5.3 BP、-10.5 BP、-6.6 BP,农商行二级资本债与永续债超额利差收窄幅度较大。

-

可转债——市场:

本周可转债行业指数分化。29个行业中有13个行业可转债指数上行,2个行业指数基本持平,14个行业可转债指数下行。建筑材料、公用事业、建筑装饰涨幅较大;石油石化、农林牧渔、纺织服饰跌幅较大。

-

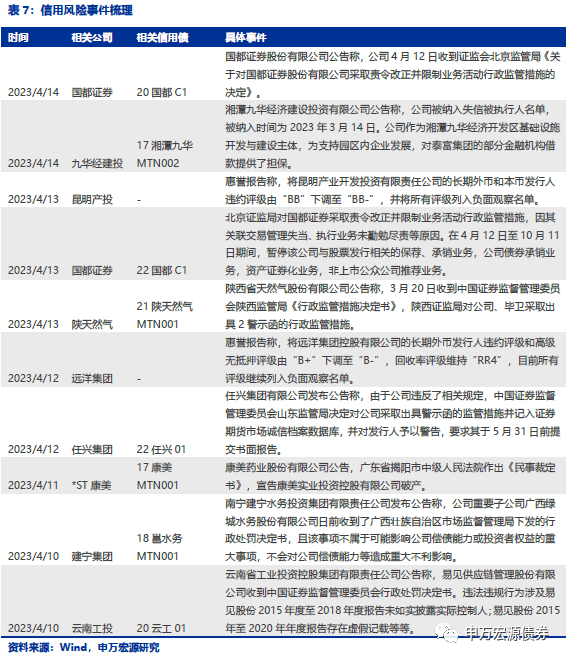

信用债风险警示:

惠誉报告称,将昆明产业开发投资有限责任公司的长期外币和本币发行人违约评级由“BB”下调至“BB-”,并将所有评级列入负面观察名单。

-

风险提示:

信用债融资改善不及预期,超预期违约事件。

1. 贵州省再现助力

贵州省人民政府4月15日转载贵州日报文章:4月14日,贵州省委、省政府与国务院国资委在北京举行工作会谈,签署了《国务院国资委 贵州省人民政府关于支持贵州在新时代西部大开发上闯新路战略合作框架协议》

。

本次协议的签订对贵州发展将有进一步助力作用。

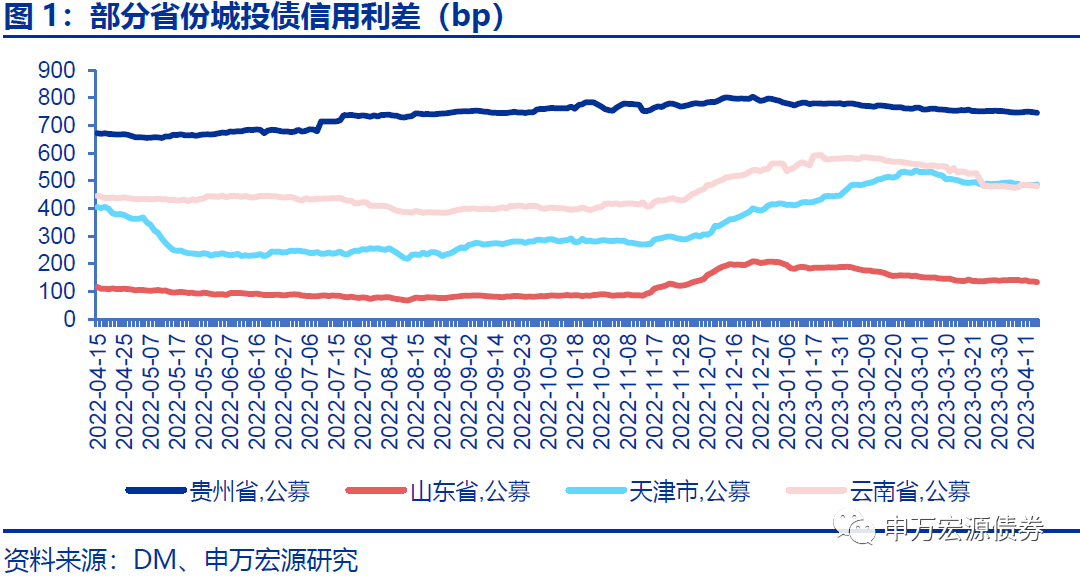

贵州城投债市场目前面临较大的偿债压力。

再融资方面,4月以来贵州省城投债无新券发行,继3月净融资为负后,4月市场再融资情况面临压力且目前持仓机构银行占据较大比例,本次协议的签订或带来一定信心支持作用;地区财政方面,2022年贵州省一般预算收入1886.36亿元,较去年1969.39亿财力有所下降,财政自给率由去年35.23%(一般公共预算收入*100%/一般公共预算支出)下降至32.25%;信用利差方面,贵州省公募城投债信用利差持续处于高位,融资成本相对较高。

后期怎么看?

根据报道,双方未来合作方面主要在推进西部大开发综合改革示范区建设、现代化产业体系建设、巩固拓展脱贫攻坚成果样板区建设等方面,对于贵州省经济发展有一定助力作用,对于后期化债效果如何,仍需继续关注。

2. 城投数据跟踪

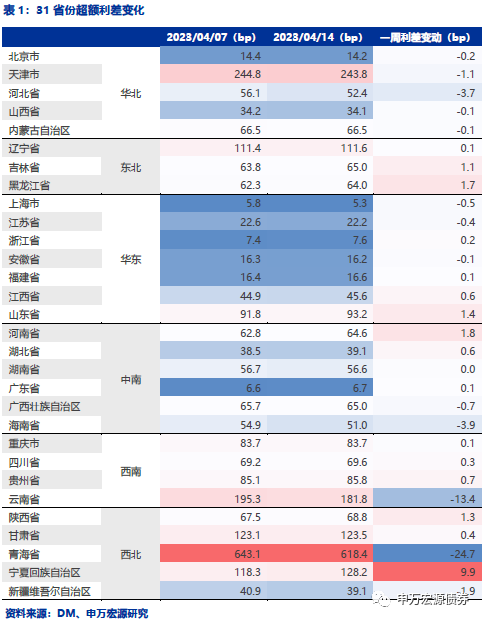

分省份来看,本周城投超额利差多数下行。

其中青海省超额利差下行最多,为24.7bp,云南省次之,为13.4bp;宁夏省超额利差上行最多,为9.9bp。

3. 可转债行业指数走势

本周可转债行业指数分化。29个行业中有13个行业可转债指数上行,2个行业指数基本持平,14个行业可转债指数下行。建筑材料、公用事业、建筑装饰涨幅较大;石油石化、农林牧渔、纺织服饰跌幅较大。

4. 金融债市场回顾

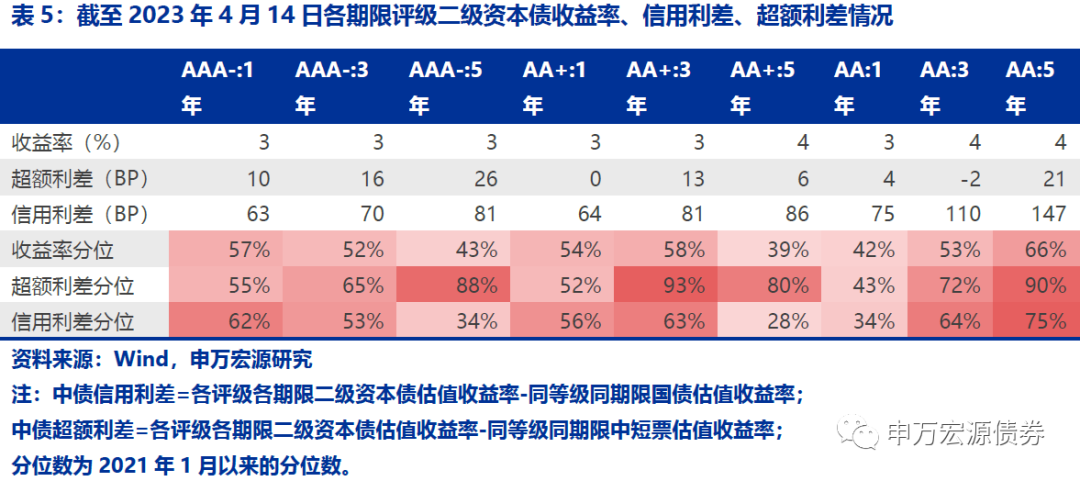

4.1 二级资本债超额利差与信用利差均收窄

本周商业银行二级资本债信用利差和超额利差均以收窄为主。根据中债估值,AAA-二级资本债1年期、3年期、5年期利差分别收窄2 BP、3 BP与1 BP。

4.2 二永债超额利差走势

使用商业银行存量二级资本债、永续债债券明细作为样本券,计算样本债券估值收益率-同等级同期限中短票估值收益率,作为样本券超额利差,分银行类型复盘其走势:

二级资本债方面,本周各银行类型超额利差收窄

,AAA级国有行、股份行、农商行、城商行二级资本债超额利差较上周分别变动-6.2 BP、 -7.6 BP、-15.3 BP、 -6.0 BP。

永续债方面,

AAA级国有行、股份行、农商行、城商行永续债超额利差较上周分别变动-6.0 BP、-5.3 BP、-10.5 BP、-6.6 BP,农商行二级资本债与永续债超额利差收窄幅度较大。

5. 信用债风险警示