随着中国经济增速的放缓,以及内外部局势的复杂化,人们开始逐渐关注人民币汇率,毕竟汇率触及重大的利益分配。人民币汇率何去何从?看起来中国经济的增长平台正在切换,央行似乎在平静地等待市场预期跟上这种切换。

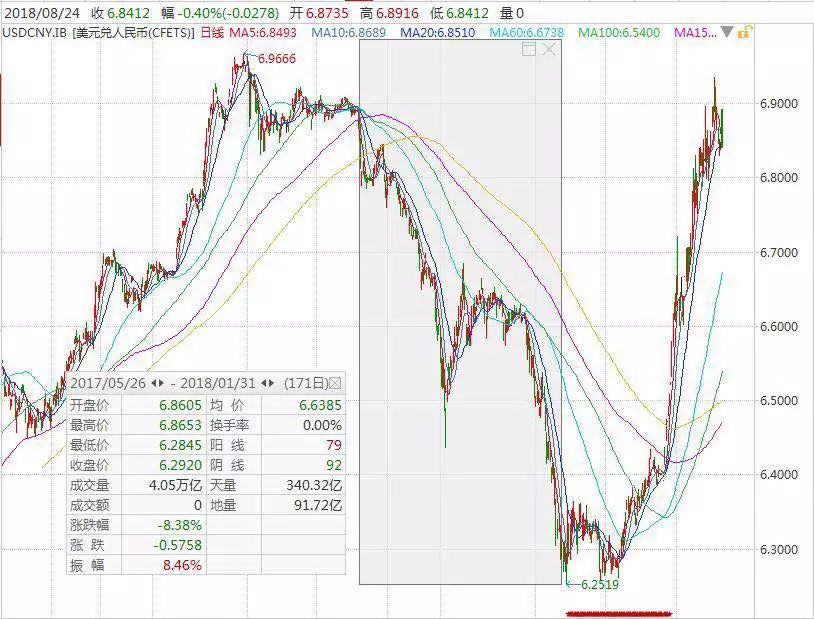

图:在逆周期因子实施的7个月间,人民币对美元汇率一路从6.86升值至6.3一线,升值幅度超8%。

数据来源:wind

第一,如何看待准率?

简而言之,汇率长期看购买力,短期看信心。所谓长期看购买力,是指货币币值能否保持稳定,这是汇率稳定的关键。因此,稳定的经济增长、稳健的金融体系和合理的收入分配,是稳定汇率的根本。尽管购买力平价的实证研究效果不佳,但人们通常还是愿意接受这一点。所谓短期看信心,是指汇率波动,汇率相当大程度上是投资者用钱对一国经济趋势和信心的投票显示机制。购买力能不能稳得住是个慢变量,而预期和信心则是个快变量。目前看,人民币购买力似乎未出现太大麻烦,但预期和信心因内外部局势复杂化,而显得纠结。这也是诸多官员习惯于给出“人民币没有大幅贬值基础”这一判断的原因。

第二,人民币超发了吗?其程度有多严重?

将货币是否超发和人民币汇率稳定挂起钩来,是一种热门简易的做法,但它很有可能仅仅是一种借口。许多人从M2/GDP、中美央行的资产负债表规模等指标,去尝试得出人民币严重超发的结论。也就是俗称的“钱毛了”。央行行长易纲从90年代中期就专注研究了这个问题,当下也有许多学者的持续研究。

一个倾向性的结论是,改革开放以来,人民币的发钞节奏,大致维持了经济增长,名义利率和通货膨胀的相对稳定,同时国际收支也很良好。人民币的发行节奏,可能和中国经济的市场化转型相关,例如教育、医疗和养老以往作为和货币无关的社会福利,现在需要缴费了;例如房地产以往是企业“办社会”的累赘,现在大致商品房化了,这些市场化进程几乎就是货币化进程,需要大量货币支撑。至少相当一部分学者认为,要轻易得出“货币超发”这一结论并不容易。

钱毛不毛,也要从国际角度比较,如果观察一下,全球债务相当于全球GDP的约250%,发达国家债务状况甚至更严重一些,主要西方国家的毛储蓄率大约在18%-25%之间,偿还债务至少需要约10年以上,而该比率在中国则为约5.7年。看起来,钱超发了吗?钱毛的程度?都不太容易说清楚。但欧洲北美的整体物价和生活成本,相对中国而言仍显得高昂。或者说,“钱毛了”构成对货币长期看贬的悲观理由,但和汇率波动关系不太大。

第三,美国经济和美元走势,直接影响人民币。

尽管有许多人关注人民币汇率指数,例如国际货币基金组织、国际清算银行和中国外汇交易系统的相关指数,但实际交易和民众关注的焦点,仍在人民币兑美元的名义汇率。现在的大致情况是,全球经济的不同步性凸显,美国经济是亮点,特朗普的治理方式和美联储的加息预期,使今年美元指数处于强势并隐隐然成为避险货币。

相形之下,中国经济稳中有变,难以跟得上美国经济周期和强势美元的步伐,因此走软也是难免,但期间进程有波折,先是2017年下半年和2018年年初人民币兑美元有所上升,尔后持续下行,伴随疲弱的经济数据以及惨淡的A股市场,对人民币汇率的悲观情绪被共振。

美国经济能闪亮多久?通常预期2018-2020美国经济增长分别为2.8%、2.4%和2.0%,特朗普刺激政策的效果随时间而递减,而2012-2017年美国经济年均增长2.2%,美国经济潜在增长率约为1.8%,因此并不能排除2019年美国经济增速有所放缓,美联储加息节奏放缓,美国股市和楼市有所降温的情况。如果中美之间经济周期的差异性不再继续拉大的话,也许2019年人民币汇率也有不确定性,并非单边悲观可概括。

第四,中国经济趋势和预期差的收敛,也影响人民币汇率。

人民币汇率当然和中国经济好不好,公众对未来的预期如何密切相关。中国经济的长周期平台不断下行,如无全球重大技术创新和产业集群,则中国经济增速每10年下降0.7到1个百分点,到2050年前后增速约在4%、中国经济的中周期是平台切换。在过去12个季度经济增速约在6.7%-6.9%这个平台,而在未来12个季度,增速切换到6.0%-6.5%这个平台的概率较大,目前正处于平台切换期,这也是为什么市场预期剧烈分化的原因。

中国经济的短周期则是2018年经济增长逐季下行,2019也仍然增长承压和金融风险抬升。以2018年4月份为分水岭,在此前,公众预期比较高,然后逐步降温,经过磨练,逐步接受了“梦想很丰满,现实很骨感”,即公众对中国经济增长和改革开放的预期值,与实际经济运行和政策落地现实值之间的“预期差”在不断收敛,情绪也从焦虑转换为平缓。

从目前看,中周期的增长平台切换,和短周期的预期差收敛,一定程度上有助于股市和汇市在无奈徘徊的氛围中,呈纠结平缓之势。

第五,保外储还是保汇率?

许多人在考虑人民币汇率问题时,也会自我设问这个棘手的问题。关于外汇储备的变动,人们记得2015年8.11汇改之后,人民币汇率波幅加剧,一度接近破七,为稳定汇率,外汇储备减少了逾1万亿美元。

人们很自然地联想,当下外储约3.1万亿美元,外债约1.8万亿美元,在中国国际收支顺差对GDP占比仅约1%的约束下,为继续大力度稳汇率而消耗外储的可能时间有多久?关于结售汇市场的变动,目前银行和居民处于净购汇,企业处于净结汇,这种态势会不会变化?或者说,在2017年之所以企业能被劝说结汇,大背景是人民币兑美元全年升约6%,在过去数个季度人民币兑美元走软的情况下,企业是更愿意结汇,还是在不安地考虑对其外汇头寸做对冲?甚至直接做境外收付汇?如果央行面对金融机构、企业和居民的购汇共同上升时,有何良策?是坚持市场化方向?还是暂时强化资本管制?还是在市场化和强管制之间的模糊地带,采取使得交易程序更为繁琐和不透明的“窗口指导”?