2020年12月3日收市后,人民银行官网发布了最新的《系统重要性银行评估办法》,这个评估办法在去年11月曾经给出过征求意见稿。经过一年的酝酿如今正式出台,也算是一只靴子落地了。这一评估管理办法将在明年正式实施。

那么,这个管理办法对于银行业来说是利好还是利空呢?个人认为对于不同的银行影响可能是不同的。总体上讲,只有中性和利空两种,基本没有利好。之所以这么说,是因为

凡是纳入系统重要性银行名单的银行都将面临着更加严格的监管和资本约束

。

对于少数已经达标的银行,这个消息属于中性,但是对于多数准备不足的银行这个消息属于利空。资本约束就意味着银行需要增加资本金,特别是核心一级资本金的储备。

核心一级资本金的增加对于银行来说就相当于被动降杠杆。

本次评估办法主要给出了如下几大块的内容:参评范围的划定,评分的规则,分组规则和项目分类以及权重。下面就针对每一项具体说明:

满足以下任何一条的的银行都要列入参评范围:

1.以杠杆率分母衡量的调整后表内外资产余额在所有银行中排名前30;2.曾于上一年度被评为系统重要性银行。

按照这个参评范围看:基本上6大国有银行,3大政策性银行,已经上市的所有股份制银行(包括最新上市的浙商银行),和部分大型城商行(例如:宁波银行,南京银行,上海银行)都会入选首次的参评范围。

每一参评银行某一具体指标的得分是其该指标数值除以所有参评银行该指标的总数值,然后用所得结果乘以10000后得到以基点计的该指标得分。各指标得分与相应权重的乘积之和,即为该参评银行的系统重要性得分。举个例子比如:后面可以看到规模这一项权重是25%,工行的规模30万亿,如果参评银行的规模之和假设为180万亿,那么工行在权重这一项上的的最终得分就是(30/180)*10000*25%=416.67分。

注意,这里在正式稿和征求意见稿之间有一个巨大的差别。在征求意见稿中得分达到300分的银行被纳入系统重要性银行初始名单。按系统重要性得分进行分组,实行差异化监管。各组分界值如下:

但是,在正式稿中得分达到100分的银行就要被纳入系统重要性银行初始名单。而且分组在原来的四组基础上增加了一组100~299分。

并且规定了即使低于100分的银行,人民银行、银保监会可根据其他定量或定性辅助信息,提出将系统重要性得分低于100分的参评银行加入系统重要性银行名单的监管判断建议,与初始名单一并提交金融委办公室。

这里的变化就非常耐人寻味了,

从300分门槛变到100分大幅下调了入选门槛,相当于大幅提升了监管范围

。按照原有的评分标准所有银行的得分之和应该是10000分,而其中六大国有行和3大政策性银行估计占比就会高达6000分以上,剩下20家分4000分估计如果按照原有的评分标准很可能会有不少漏网之鱼。此次,把标准下调到100分,基本上可以一网打尽了。

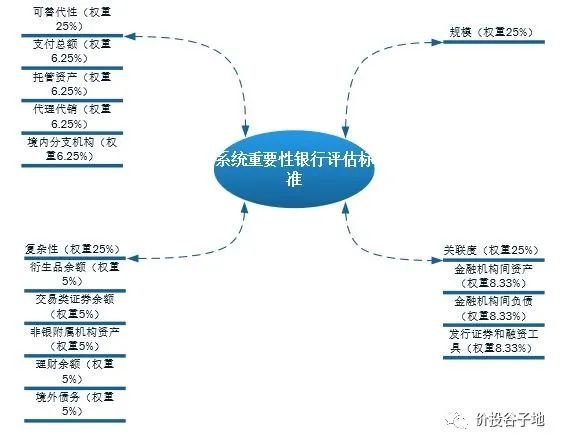

评估项目主要分为4大类:规模(权重25%),关联度(权重25%,下分3个子项),可代替性(权重25%,下分4个子项),复杂性(权重25%,下分5个子项)。每一大类的子项划分如下图1所示:

关联度有3个子项,各8.33%权重,分别是:金融机构间资产,金融机构间负债,发行证券和其它融资工具。这三项得分低的是那些同业负债占比低,贷款占比高,股本小优先股和永续债发行少的银行(或者解释为未分配利润占权益高的银行,即融资少的银行)。

得分高的就是同业资产和同业负债高,融资次数多的银行。

可替代性的打分标准是单独规定的,不是按照金额占百分比的方法计算。可替代性有4个子项,各6.25%权重,分别是:支付结算金额,托管金额,代理代销金额和客户、机构数。这里特别需要注意的是第四项,在征求意见稿中第四项只有机构数目,没有客户数。

在正式的办法中增加了客户数,这主要是针对哪些网点少,客户多的银行,比如:未来可能超常规发展的互联网银行等。

复杂性有5个子项,各5%权重,分别是:衍生品金额,公允价值变动损益相关金额,非银附属机构资产,理财余额,境外债权债务。其中第二项和征求意见稿相比有修改。征求意见稿中第二项只是交易性金融资产金额,而正式稿中把所有公允价值变动相关的金额都记录在内。

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4138131/index.html

针对正式稿的变化,可以说各家银行是几家欢喜几家愁。四大行和招行这种经营更规范,资本充足率更高,RORWA更高的银行新规的实施对它们基本没有影响,而且还可能因为竞争对手放慢发展而占据更多的市场份额。以交行、其他股份行为代表的银行,同业资产负债偏多,融资偏多的银行未来的发展放缓很难避免。最后,那些原来徘徊在300分以下的小银行,这次被一网打尽的概率很大,核冲率不足8.5%的都要考虑补充普通股权了。

综合看,

国内系统重要性银行的紧箍咒就是逼着银行放弃摊大饼的经营思路,要精耕细作在单位资产上产生更多的营收

。这种经营思路的转换对于很多银行来说无疑是痛苦的过程。当然,

央行也表示会根据经济周期的实际情况给银行一定的缓冲期

。未来,银行的持续分化无疑是大趋势。

-------------------------------

最近可转债密集发行上市,不少朋友既开心又发愁,好不容易中签了却忘记什么时候上市,导致没有及时卖出,这里给大家