一、行情回顾

上周黑色整体保持强势,但其中上涨的幅度强弱不一,原料上涨的幅度略微大于成材的上涨幅度,其中最主要的原因还是在于限产。目前来看,钢厂整体还是处于高利润的生产状态,也导致了近期部分钢厂高炉在高负荷的生产下出现了安全事故,而随着限产期现的到来,整体的生产在收紧。铁矿石方面,上周铁矿石的一波上涨有很多一部分原因是由于港口检修的影响,导致了部分船只卸货出现了困难,但是这个对基本面的影响只是短期的。四季度虽然部分矿山发货量有所减少,但是最主要的原因是钢厂在需求端的压制,从近期库存港口库存来看,库存有所增加,而随着港口检修的完成,库存水平将会继续上升。煤炭方面,焦炭市场延续跌势,周四焦企完成了第九轮降价,主流地区焦炭累 计下跌 700 元/吨,周四日钢采购价再度下调 100 元/吨,这使得更多独立焦化企业陷 入亏损,但焦炭出货情况仍未改善,主流地区炼焦煤价格累计下调 150-200 元/吨,后期仍有下跌压力。澳洲煤价格持稳,上周中挥发焦煤微涨至 165 美元/吨,折算成人民币 1310 元/吨。

二、影响因素分析

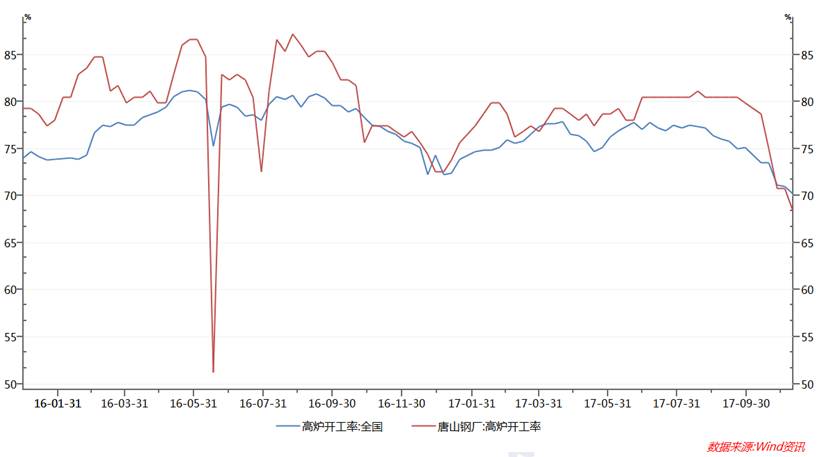

1、本周限产正式落地,开工率继续下降

上周高炉产能利用率环比降低 0.73 至 79.33%,剔除淘汰产能的利用率为 86.08%。供应端继续小幅收缩。本周 15 日开始,2+26 城市的取暖季限产将正 式落地,根据我们在唐山地区的实地调研,执行力度将基本符合文件要求,高炉开工率预计将继续下行。据我的钢铁网数据,螺纹社会库存为 399.66 万吨,环比降低 27.7 万吨。线 材社会库存 123.6 万吨,环比降低 6.49 万吨。热轧社会库存 204.64 万吨,环比 下降 2.6 万吨。大会结束、限产开始之前,北方工地出现赶工需求释放,其他区域需求释放情况也较为理想。螺纹钢社会库存和钢厂库存均有 20 万吨以上的环比下降。下周在限产开始落地之后,供需均受冲击,但供应下降将更多,预计钢材库存延续震荡走强走势。

2、铁矿石港口库存连续上升,四季度继续承压

据mysteel统计,中国北方六大港口到港总量为2278.5万吨,环比减少 142.8 万吨。日均疏港量环比降低 7.8 至 268.6 万吨。全国港口库存环比增加 100 万吨至 13842 万吨。在限产落地后,钢厂压缩原料库存,预计北方港口库存将在四季度保持增加趋势。澳大利亚铁矿石发货量为 1452.2 万吨,环比减少 146.3 万吨,发往中国 1246.8 万吨,环比减少 213.1 万吨。巴西铁矿石发货量为 826.3 万吨,环比增加 3.5 万吨。由于港口检修,发货量略有下降,但预计短期内可以恢复。而限产正式落地之后,由于高炉大量限产,铁矿日耗明显降低,铁矿库存天数将大幅增加,钢厂将继续降低采购,保持低库存水平运行。

3、焦煤长协谈判开始,焦企挺价意愿强烈

上周全国焦煤市场价格延续下行态势。从11月1日开始,山东精煤市场价格普跌90-130元/吨,河北主流煤企焦煤价格普跌50元/吨,山西中高硫焦煤价格跌幅近200元/吨,而优质低硫主焦煤价格则相对坚挺。进口炼焦煤价受 DBCT 港口检修影响大幅回升,进口澳大利亚峰景主焦煤 CFR 价187.8 美元/吨(+5.8),蒙古主焦港口价格 1350 元/吨(-30)。目前主流焦煤企业产能利用率相比上周下降0.91%,至71.94%,开工率继续维持高位,并没有出现大幅停产的情况。库存方面,独立焦企炼焦煤可用天数 15.07 天(-0.72),钢厂炼焦煤可用天数 16.63 天(+0.25),并没有强烈的补库需求。11月底将开始年度长协价的谈判,大型炼焦煤企业挺假意愿较强,但是随着上周焦钢企业逐渐开始大范围限产,实际需求减小,同时焦炭价格已经跌至焦企成本线,传导至焦煤方面的压力增强。短期炼焦煤下行压力逐渐增大。盘面上看,焦煤主力01合约走势脱离基本面,上周虽强势反弹,但是周四收出长上影线,短期弱势难改,上方压力1245元,下方支撑1180元。

4、焦炭现货价格持续下降,焦化减产意愿不强

上周,国内煤炭市场继续弱化,尤其是焦炭市场,累计降幅100-250元/吨不等,市场成交偏弱。港口价格依然下跌,贸易商抛货现象仍存,期货市场呈现弱势震荡格局。上周山东地区主流钢厂提降2轮累计150元/吨,当地焦企接受;河北地区多数钢厂跟进山东地区,3轮调降累计跌幅约250元/吨,邢台、邯郸钢厂限产状态延续,唐山地区钢厂烧结全停,导致焦炭需求维持弱势;山西各地降价步调不同,价格较为混乱,累计下调200-250元/吨不等,长治地区限产形势仍较严格。上焦企开工小幅下降,Mysteel统计全国100家独立焦企样本:产能利用率75.47%,下降0.22%;日均产量36.45万吨,减少0.10万吨;焦炭库存77.61万吨,增加17.93万吨;炼焦煤总库存773.03,减47.99,平均可用天数15.95天,减0.94天。由此可见,焦企开工率继续维持高位,暂时没有减产的迹象。

三、后市展望

螺纹社会降幅继续扩大,库存低位对钢价有所支撑。11月中 旬,北方秋冬季限产即将全面开启,预期后市供应难有较大增量。短期螺纹社会库存回落提振市场情绪,需求表现良好,商家心态尚可,钢价震荡偏强运行,但持续性有待考察。鉴于矿石的基本面利空显著于利多,因此认为矿价周内将呈现被动跟随钢价,或可空头配置以对冲钢材单边多头的风险。供暖季期间,钢厂仍将严格执行限产政策,因此后期焦炭价格仍有下行空间,焦炭价格快节奏下跌,焦化厂利润萎缩明显,后期可能会打压焦煤价格,所以焦煤价格接下来可能走弱。焦炭依然维持弱势,随着市场情绪的不断发酵,短期焦炭供应过剩的局面可能会超过预期,这波下跌行情应该会打到焦化厂利润为负,主动进行维修限产为止。现在焦化厂还没有开启减产,但是焦炭现货下跌的幅度有所减少,短期焦炭价格预计维持低位震荡。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。