2.1 自主可控产业技术条件成熟

2.1.1 三大途径实现自主可控

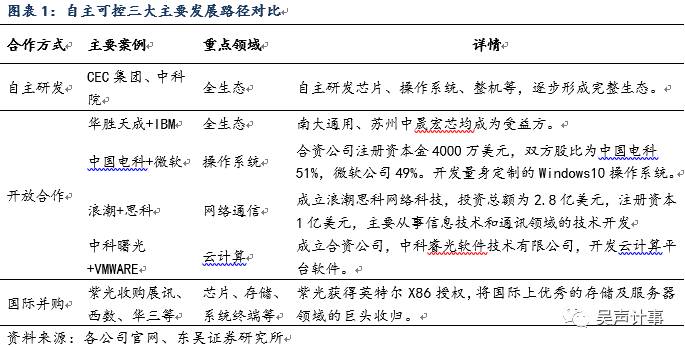

国产替代多路径发展,自主研发、开放合作、国际并购齐头并进:由于我国整个IT产业的起步比国际落后几十年,技术水平有不小差距。在实现自主可控的道路上,先后出现了三种不同的模式:自主研发,以CEC集团为代表;开放合作,以华胜天成和IBM的合作为代表;国际并购,以紫光集团的海外并购为代表。开放合作主要是在高端计算领域,海外并购则主要是在移动端芯片、服务器方面,目前看起来,自主研发已经逐步搭建自身生态实现产业化,开放合作和国际并购的效果尚待验证。

2.1.2 自主研发国产芯片性能已满足实用需求

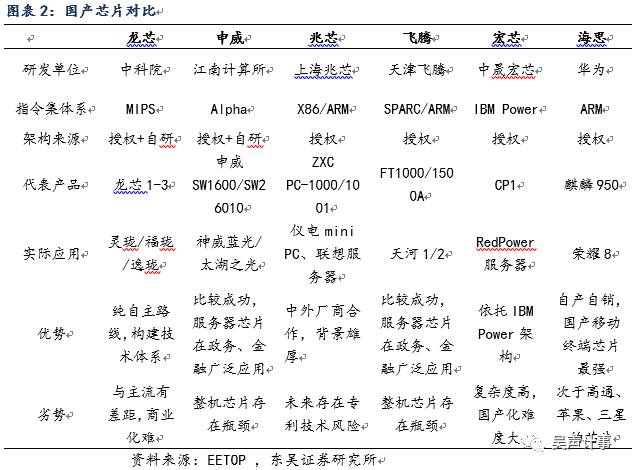

国内处理器研发持续多年:由于国产计算机的处理器一直依赖进口,国产水平一直难以达到实用标准,而随着信息安全大国之间的利益博弈逐步深入,进口芯片存在的“后门”逐步成为我国关键领域的严重隐患。国产处理器“取代”Intel、AMD等国际公司的处理器一直是国家的战略和梦想。近些年来,中国主要依靠授权加借鉴的方式试图研发出属于自己的处理器。而在处理器研发上尝试过的方案则多种多样,从X86到ARM再到MIPS还有小众的SPARC、Alpha甚至安腾架构,国内几乎都尝试了。目前国内代表性的国产处理器方案主要有龙芯、申威、兆芯、飞腾、宏芯以及智能手机/平板领域发展最好的海思、展讯、全志等,他们所用的架构涉及X86、ARM、MIPS、Power及SPARC、Alpha等,具体如下图所示。

2.2. 自主可控迫在眉睫,市场空间可期

2.2.1 基础设施自主可控迫在眉睫,市场空间可期

关键行业自主可控迫在眉睫:

目前我国关键信息基础设施面临严峻的安全形势,除了政府和军队领域外,关系到国计民生的八大基础性行业,如金融、电信、能源、交通等,国家关键信息基础设施面临较大风险隐患,比如每年我国大量党政机关网络被攻击篡改

[1]

,网站平台大规模数据泄露事件频发

[2]

,生产业务系统安全隐患突出等严重问题

[3]

,我国信息安全基础设施和网络系统面对高级别持续性网络攻击的防护能力十分欠缺,自主可控迫在眉睫。

核心国产替代空间千亿级别:

按照16年基础设施的检查要求,17年完成普查后将开展全新的换机工作。根据我们的测算,目前公务员人数在2000万左右,其中党政军核心从业人员超过700万。仅按照核心人员计算,考虑其中10%-20%拥有两套终端,则一共需要900万套基础设施。按照2万元/套的价格估算,党政军核心市场空间近两千亿,如果普通公务员也计算在内,那么市场空间可达4000亿。如若将金融、电信、能源等八大国民经济基础行业也考虑在内,则对应人员数预估不低于5000万,在基础IT设施方面(含网络)的国产替代空间已达万亿,按照平均4-5年的换机周期考虑,稳定后每年将会带来过2000亿的替代空间,初始替换的周期考虑3年的话,空间将会更大。按照核心市场2000亿的市场空间计算,按照乐观、中观及悲观预期均在5年内完成,进度上有所差异,则2017年的预期市场空间分别为70、60、50亿。

2.2.2中间件市场主要为I与O占据

中间件是一种与操作系统、数据库并重的基础软件:

中间件是一种应用于分布式系统的基础软件,位于应用与操作系统、数据库之间,主要用于解决分布式环境下数据传输、数据访问、应用调度、系统构建和系统集成、流程管理等问题,是分布式环境下支撑应用开发、运行和集成的平台。中间件是整个软件行业中属于基础软件板块下,与操作系统、数据库并重的基础软件之一。在整个软件产业中,中间件的占比比较低,但作用类似于桥梁,在需要共享信息的不同软件应用中起重要的连接作用,让企业实现信息的整合。

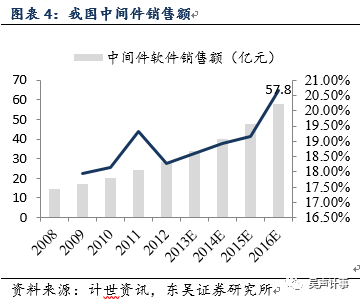

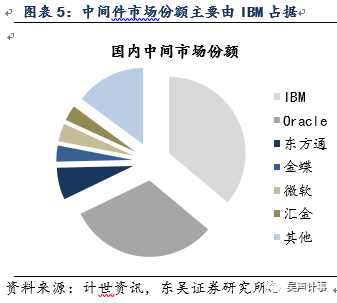

IBM与Oracle在国内市场合计占比60%左右:

根据Gartner报告显示,全球应用基础架构与中间件软件市场2014年增长了8.8%,其价值高达238亿美元。根据计世资讯的预计,中间件国内市场总额在2016年有望达到58亿元市场规模,而IBM和Oracle两大巨头长期霸占行业前两名的地位。IBM已连续多年市占率第一,2012年市占率为36.1%,Oracle紧随其后占比31.8%。2016年IBM市占率为29.1%,国产品牌中主力品牌为东方通和金蝶软件,目前两者市占率已超过10%,但和两大国际品牌相比,国产化率仍然处于绝对低位。

2.2.3 数据库市场Oracle一家独大,替代空间可期

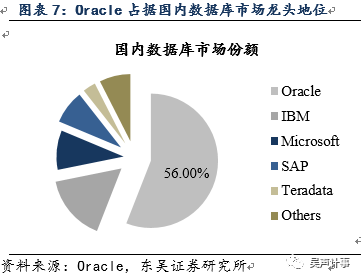

国内数据库市场Oracle一家独大:

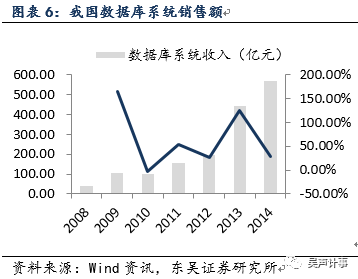

Wind数据显示,2014年国内数据库系统的收入已达567.32亿元,增速28%,已持续维持高速增长。在2015年中国数据库市场,Oracle份额高达56%,IBM15.9%排第二,微软份额排行第三为9.5%,SAP以8.5%排行第四,四大厂商合计份额超90%,对应有500亿以上的潜在替代空间。但Oracle市场份额比其他数据库厂商的总和还要多,在全球Oracle占有率也达到为43.9%,再次印证了IE好去O难舍。目前数据库市场上,国内厂商难以立足,过度依赖进口的现象突出。

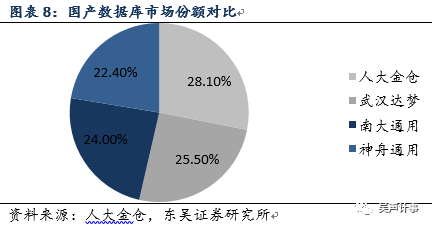

本土四大厂商角逐,人大金仓份额略占优势:

以数据存储为例,国外产品数据存储安全性低于国产存储产品,核心零部件(比如机架式设备)全部使用国外产品,那么其安全性就弱于仅单一零部件采用国外品牌的数据存储产品。本土传统的数据库公司包括武汉达梦、人大金仓、南大通用、神舟通用。武汉达梦(CEC集团控股)、人大金仓等依托央企集团,都推出了基于国产处理器架构的数据库产品,在数据库领域将逐步小规模实现对国外产品的替代,逐步实现关键领域的自主可控。除了自主研发的路径外,2014年,国内厂商华胜天成和南大通用与IBM达成协议,获得Informix数据库的源代码,南大通用借此实现了关系型数据库和交易型数据库的双重布局,华胜天成则形成了完整的POWER生态链,我们认为未来国内数据库市场将形成四大厂商角逐的格局。

2.3.整机适配完成,CETC内部太极获益最大

整机平台搭建完成,自主生态具备良性循环基础:

目前国内已经能够提供完整的生态体系,能够提供从芯片到整机到网络设备到操作系统和系统集成全套的产品和服务。由于我国人口数量庞大,仅仅是党政和军队系统的国产替代空间即过千亿,如果再算上八大重要基础行业,则空间过万亿,足以养活本土的生态体系。在这些重要行业落地生根后,本土生态体系可以持续良性循环和进化以缩小与国外的差距,未来可进一步拓展到民用消费级市场。

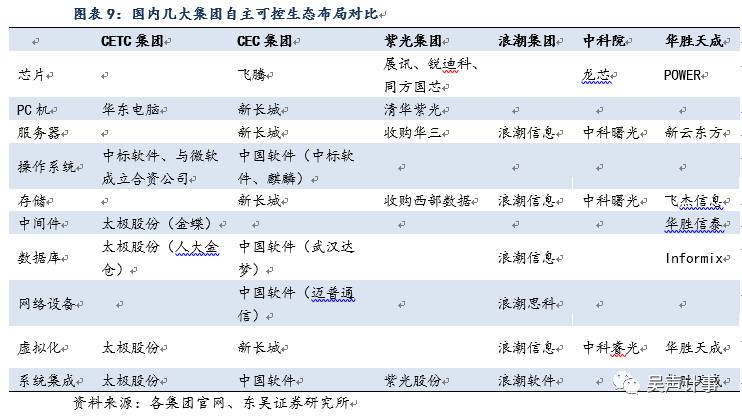

CETC集团自主可控布局较完整,太极受益最大:

目前CETC在自主可控领域的布局主要包括PC机(华东电脑)、操作系统(与中标软件、微软成立合资公司)、中间件(金蝶)、数据库(人大金仓)、虚拟化(太极股份)、系统集成(特一级资质),其中主要的布局基本都在太极股份旗下。除了CETC外,在系统布局自主可控方面比较强的集团还包括CEC、紫光集团、浪潮集团、中科院等。