事件:

2018

年年报点评:

2018

年公司实现营业收入

5.01

亿元,同比增长

29.87%

,归母净利润

2.33

亿元,同比增长

25.14%

,扣非后净利润

2.25

亿元,同比增长

27.33%

,对应

EPS0.80

元。每

10

股派发现金红利

2.50

元(含税),送红股

8

股(含税)。

2018Q4

单季度实现营业收入

1.15

亿元,归母净利润

4354.5

万元。

2018

年营业收入维持较高增速

,利润端增速略低于营收端。

2018

年公司实现营业收入

5.01

亿元,同比增长

29.87%

,归母净利润

2.33

亿元,同比增长

25.14%

。其中粉尘螨滴剂实现营收

4.95

亿元,占总营收的

98.79%

;粉尘螨皮肤点刺诊断试剂盒及相关产品实现营收

372.8

万元,占总营收的

0.74%

。业绩增长的主要原因是我国脱敏治疗市场规模不断扩大,公司主导产品销售收入持续较快增长,管理效率持续优化。

黄花蒿粉滴剂Ⅲ期临床试验结果良好。

2019

年

2

月

28

日,公司公告了舌下含服

“

黄花蒿粉滴剂

”

用于治疗变应性鼻炎的临床疗效及安全性评价的Ⅲ期临床试验结果,结果显示,试验组(黄花蒿粉滴剂治疗组)和对照组(安慰剂组)在各项疗效指标上均出现了显著性差异,且未出现与试验药物肯定有关或可能有关的严重不良事件。我们认为,由于南北地区温度与湿润度存在显著差异,相对干冷的北方地区的过敏原与南方不同,主要以蒿花粉为主,黄花蒿粉滴剂一旦通过获批上市,将有助于公司开拓北方脱敏市场,带动业绩进一步增长。

点刺系列产品研发进展顺利

。

在研的点刺系列相关产品适用于辅助诊断

I

型变态反应性疾病,是脱敏滴剂配套体内诊断产品。

2019

年

3

月,

“

屋尘螨皮肤点刺诊断试剂盒

”

获得了国家药品监督管理局核准签发的《药品注册批件》和《新药证书》;截止报告期末

,

黄花蒿花粉点刺液、悬铃木花粉点刺液等

9

项在研点刺产品的一期临床研究进展顺利。我们认为,点刺系列产品作为针对过敏病人的检测利器,在拓宽公司产品线的同时,能够进一步带动原有主要产品粉尘螨滴剂的销售,且与传统检测手段相比具有独特的优势。

加大研发投入,设立上海我武干细胞。

2018

年公司研发人员由

17

年的

50

人增加到

96

人,规模接近翻番,研发投入约

3862

万元,同比增长

59.68%

。新设立的上海我武干细胞科技有限公司,注册资本

1.5

亿元,主要在抗衰老和再生医学领域进行重点开拓。

费用控制合理。

2018

年,公司销售费用

1.68

亿元,同比增长

30.57%

,主要系报告期内随着销售人员数量的增加以及销售市场的不断拓展,公司市场推广费、职工薪酬增加较快所致;管理费用

3416

万元,同比增加

30.42%

,主要系报告期内职工薪酬增加以及新设子公司房屋租赁费和无形资产摊销增加所致;财务费用

-1118

万元,同比减少

196.40%

,主要系报告期银行存款余额增加,使银行利息收入增长较快所致。

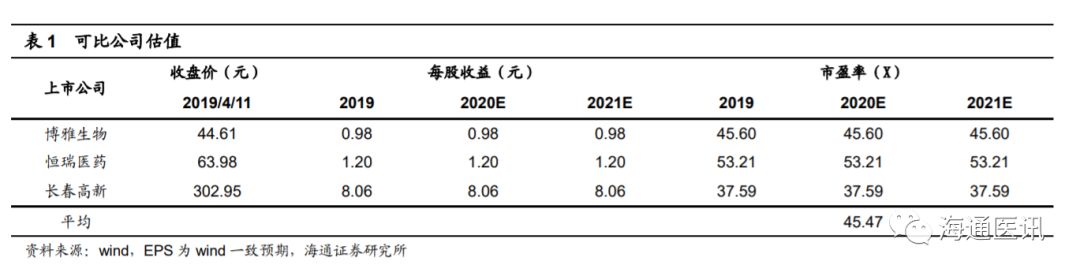

盈利预测。

预计公司

2019-2021

年净利润为

3.05

、

3.96

、

5.26

亿元,对应

EPS

分别为

1.05

元、

1.36

元、

1.81

元,参考同行业可比公司估值水平,我们给予公司

2018

年

43-45

倍

PE

,

对应合理价值区间为

45.09-47.18

元,维持

“

优于大市

”

评级。

风险提示。

主导产品集中的风险,新药开发的风险,市场竞争的风险。

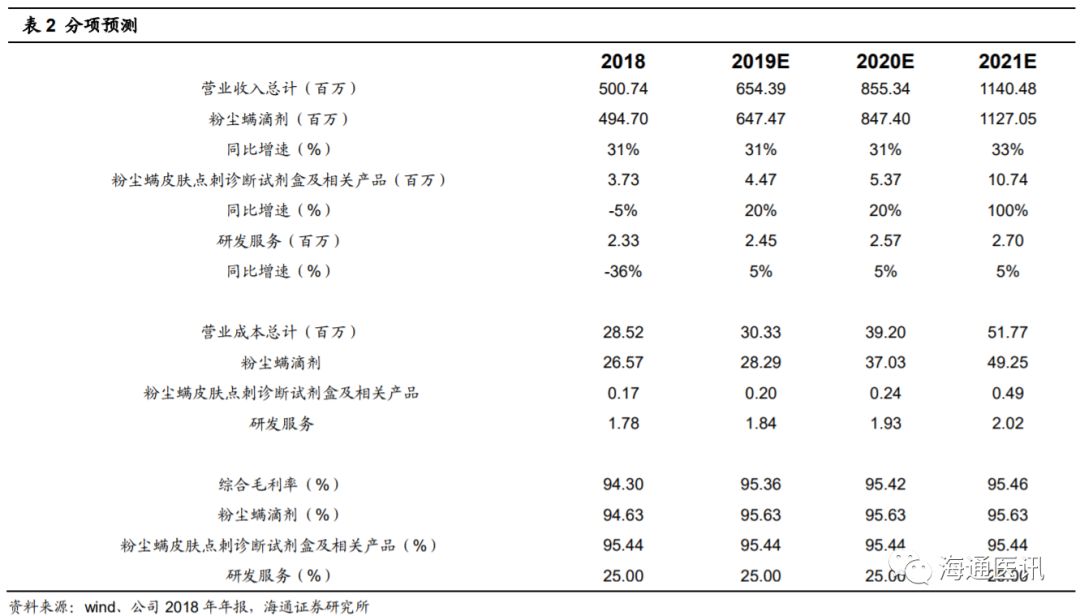

重要假设:公司主导产品粉尘螨滴剂

2019-2021

年收入端分别保持

31%

,

31%

,

33%

的同比增长,毛利率

2019-2021

年分别为

95.36%

,

95.42%

,

95.46%

。