国泰君安中小盘:孙金钜、黄泽鹏

新财富恳请投第一!支持中小市值卫冕!

可交换债大器晚成,私募EB更受追捧。

证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会,而公告是研究上市公司最主要的信息来源。我国可交换债市场于2013年刚刚起步,2016年因并购重组监管趋严和“资产荒”迎来爆发,2017年年初至今共有54支可交换债发行,规模共计553亿元,较16年略有上升,可交换债已成为重要的再融资手段之一。在所有可交换债中,私募EB因其兼顾股债属性、功能丰富、发行条件和监管环境宽松,备受发行人和投资者追捧,占据90%以上的可交换债市场。与可转债相比,可交换债条款设计更加灵活,功能更加丰富,其生命周期中的条款博弈和其条款中隐含的功能定位等都会释放上市公司的股价信号。

可交换债五大功能。

可交换债作为股债混合工具,除了股东的融资、减持等基本功能外,可交换债也可以跟上市公司并购重组、定增等结合运用,功能也从债性特征向股性特征转移。在已摘牌的可交换债中,换股和提前赎回是两种最常见的退出方式。对于正在存续期的可交换债,不同债券的债性股性各有不同,目前市场以偏债的可交换债为主。

投资机会:选债择时齐头并进:

寻找可交换债的投资机会,既要选债,也要择时。选债是为了挑选出以换股为目的的可交换债,其对正股上涨诉求更强,择时是为了把握最恰当的投资时点。对于选债,投资者一方面应当关注债券条款内容,尽量选择转股价溢价率较低、没有换股期前赎回条款、下修条款宽松、有换股期内上修条款的标的;另一方面要了解发行人特性,以发行人为控股股东、前期低价参与定增、所持股份解禁期与换股期重合为宜。对于择时,投资者应注意可交债的转股、赎回、下修等时间节点:(1)当可交债即将进入换股期时,若正股价格远低于转股价,可考虑买入正股。(2)若可交债正股价格已多日远低于转股价,即将触发修正条款,或即将触发回售条款,可考虑买入正股。(3)若可交债正股价格即将触发强制赎回条款的规定价格,可考虑在股价回调时买入正股。

减持新规和反向交易的讨论。(1)减持新规对可交换债影响有限:

减持新规对可交换债的影响主要集中在换股所得股份减持环节,新规发布后可交换债的发行和换股节奏暂未受影响。

(2)“定增+可交换债”需遵守反向交易规则:

定增实施期和可交换债换股期至少应相差6个月。

风险提示:

减持新规对可交换债的不利影响超出预期。

证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会,而公告是研究上市公司最主要的信息来源。在《透过公告找变化之可转债——中小盘研究框架探讨系列》中我们探讨了可转债正股的投资机会,本篇我们继续研究与之相近的可交换债及其正股的投资机会,二者既紧密相关,又各有不同。作为股债混合工具,除了股东的融资、减持等基本功能外,可交换债也可以跟上市公司并购重组、定增等结合运用,功能也从债性特征向股性特征转移。

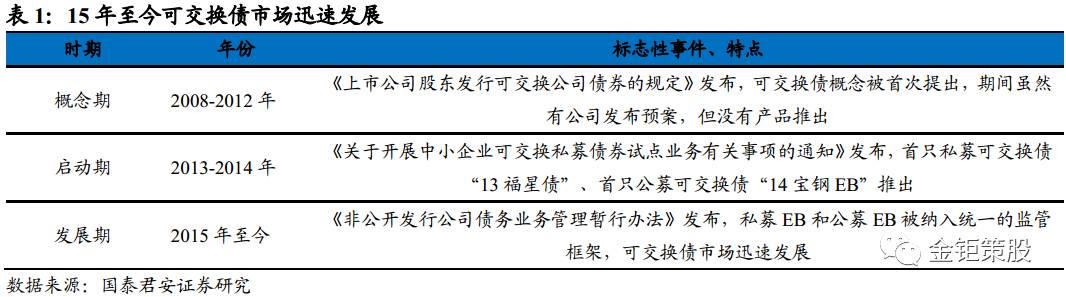

可交换债大器晚成,至今经历了3个发展阶段。

2008年,证监会发布了《上市公司股东发行可交换公司债券的规定》,可交换债概念被首次提出,后因股权抵质押法律的缺陷而搁置。直到2013年5月,深交所才发布了《关于开展中小企业可交换私募债券试点业务有关事项的通知》,正式重启了可交换债的试点。同年10月,我国首只私募可交换债“13福星债”发行。私募EB的成功也推动了公募EB的发行,2014年首只公募可交换债“14宝钢EB”上市。2015年,《非公开发行公司债务业务管理暂行办法》发布,私募EB和公募EB被正式纳入统一的监管框架,可交换债市场进入迅速发展期。2016年可交换债因并购重组监管趋严和“资产荒”迎来爆发,全年共有60支可交换债发行,远超过去3年总和。2017年市场保持稳定,年初至今共有54支可交换债发行,规模共计553亿元,较16年略有上升。

私募EB更受追捧。

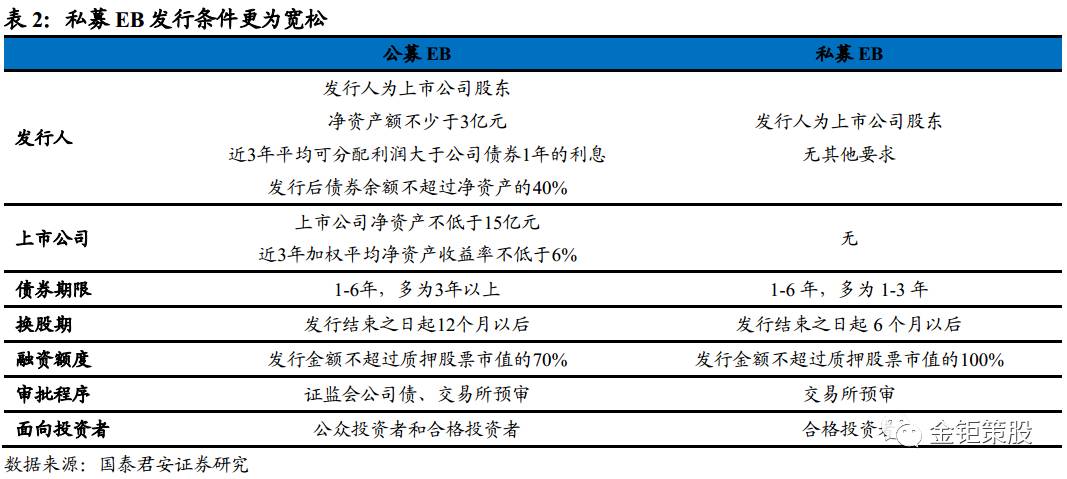

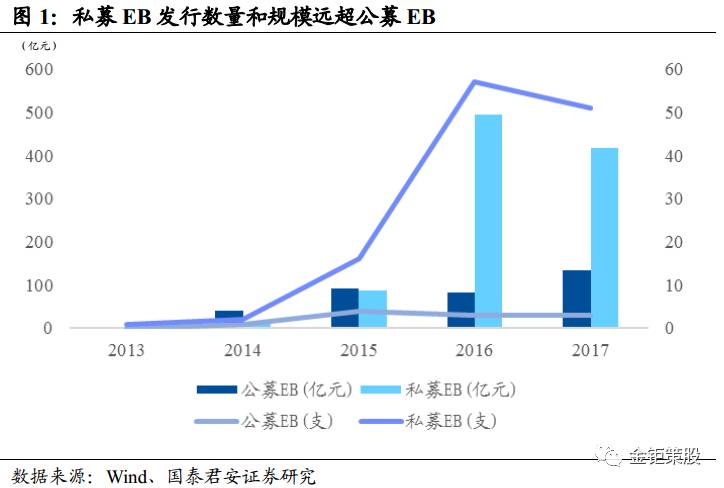

对发行人来说,私募EB除低息融资、变相减持等功能外,还可以与定增、并购重组、员工持股计划搭配使用。同时,私募EB的发行条件和监管环境较公募EB相对宽松,在再融资监管加强的背景下更受发行人欢迎。对投资者而言,私募EB作为股债混合产品,除保底收益外还提供了向上的弹性受益,风险回报非常优厚,成为“资产荒”背景下的一片绿洲。多方看好造就了私募EB市场的火爆,2016年至今共有108支私募EB发行,发行规模达914亿元,远超公募EB。

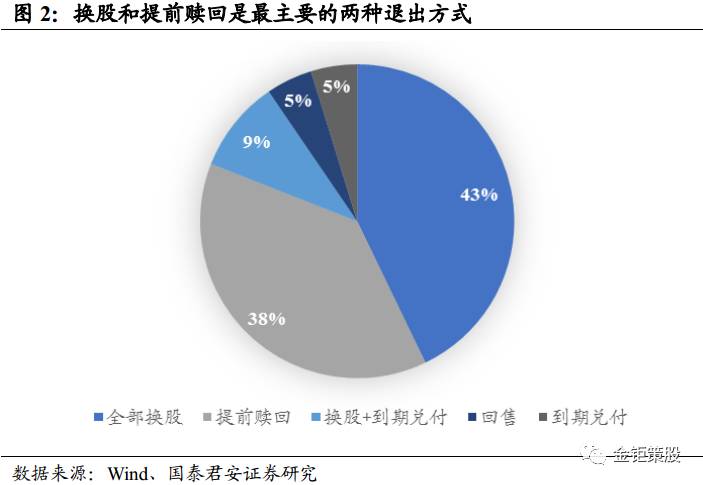

已摘牌可交换债的退出方式以换股和提前赎回为主。

在目前可统计的21支已摘牌可交换债中,以全部换股退出的可交换债有9支,占比43%;以提前赎回退出的可交换债有8支,占比38%。换股和提前赎回已成为可交换债退出最主要的两种方式。剩余的退出方式有换股+到期兑付、回售、到期兑付,分别占比9%、5%和5%。

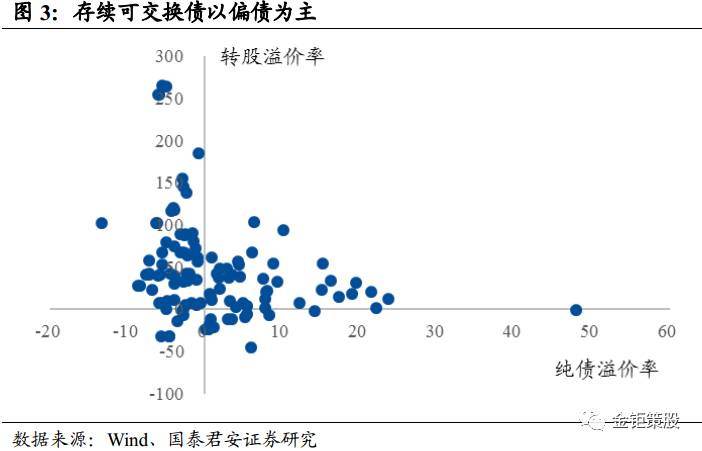

存续可交换债以偏债为主。

截至2017年8月25日,我国上市流通的可交换债共计116支。在所有存续可交换债中,转股溢价率和纯债溢价率明显呈负相关关系,超过一半的可交换债纯债溢价率为负,仅有19支可交换债转股溢价率为负,这意味着目前偏债的可交换债较多。

可交换债兼具股债属性,与转债各有不同。

可交换债市场火爆的原因在于其兼具债性与股性,既附带票息,又可转换成股份,是广义的可转债。但与可转债的不同是,其发行人不再是上市公司,而是上市公司的股东本身,债券投资人转股得到的股票也不再是新发行的增量股票,而是发行人质押的存量股票。因此,若可交换债转股,则发行人完成了变相减持;若可交换债不转股,发行人实现低成本融资。正是因为可交债的换股标的是上市公司存量股权,而可转债的转股标的是上市公司新增股权,因此可转债=公司债券+转股期权,而可交债=有股票担保的公司债券+换股期权。

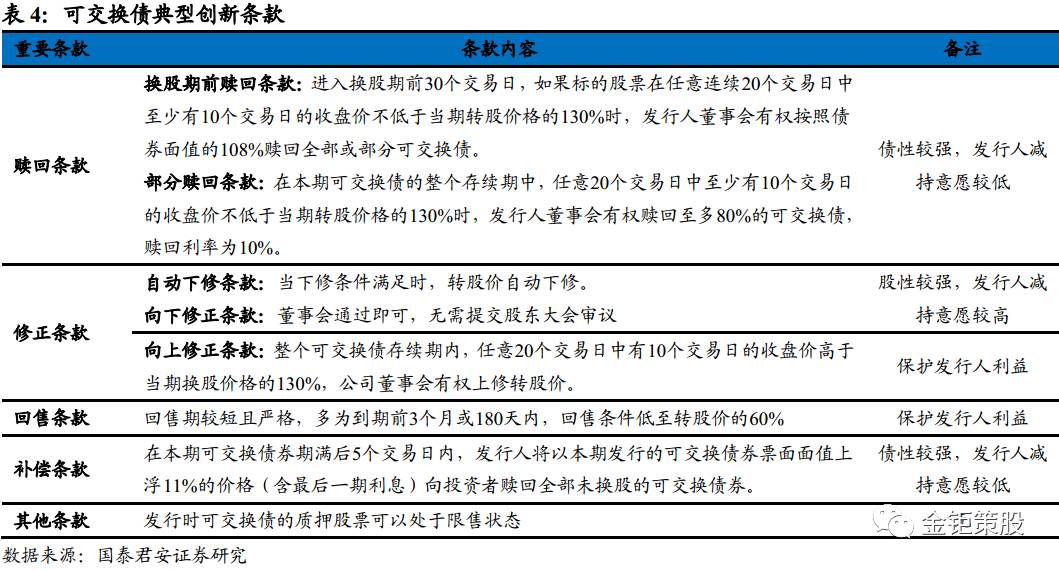

条款设计多有创新。

常见的创新条款有:发行时可交换债的标的股票可以处于限售状态,赎回条款的生效期设置在换股期之前,回售期通常较短且多为可交换债到期前3个月内,修正条款自动触发或只需董事会通过即可等等。灵活的条款赋予了可交换债可变的属性,为可交换债融资、减持、套利等不同功能的实现提供了可能。

股债双重属性和条款创新设计赋予了可交换债丰富的功能,除最为常见的融资和减持外,还衍生出了套利、并购重组的支付工具和股权再分配等特殊功能。

(1)融资:

相比商业银行股权质押融资和券商质押式回购融资,利用可交换债融资的股权质押率更高(最高可达100%),票面利率更低(3-7%),融资期限更长(可长达3年),质押的股份可以处于限售期,具备很大优势。另外由于可交换的债券发行人可以是非上市公司,所以它也是非上市集团公司筹集资金的一种有效手段。

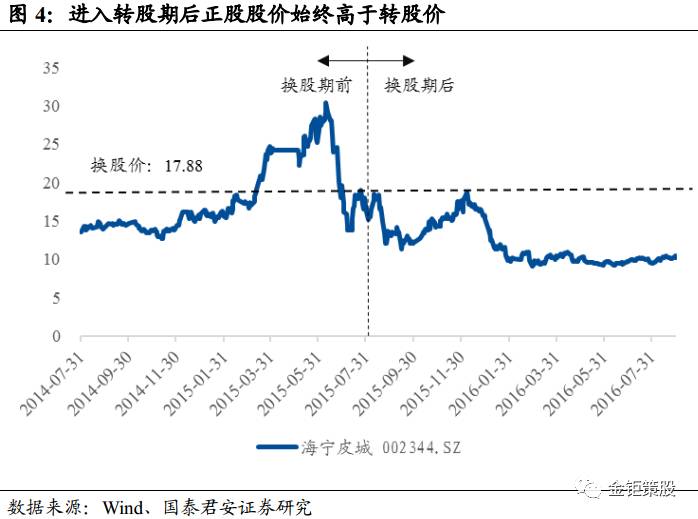

案例1:14海宁债(117002.SZ):换股溢价率高,以融资为目的

14海宁债于2014年7月31日由海宁国资发行,票面利率7.3%,共募集3.6亿元用以补充流动资金。该可交换初始换股溢价率高达37%,不设下修条款,且设置了换股期前的赎回条款,体现其强债性。另外发行人海宁国资为正股海宁皮城的控股股东,作为国企看重控股股东地位,减持意愿较差。可见14海宁债的发行目的为单纯融资。

从实际来看,2015年8月该可交债进入转股期后,正股海宁皮城股价再未超出转股价,最终该债券绝大部分投资者选择到期兑付,发行人实现其融资目的。

(2)减持:

相比于集合竞价、大宗交易、协议转让等传统减持手段,大股东发行可交换债可以首先获得资金,再利用可交换债转股实现有序减持,避免因大量抛售股票引发二级市场股价大幅波动,可谓一举两得。

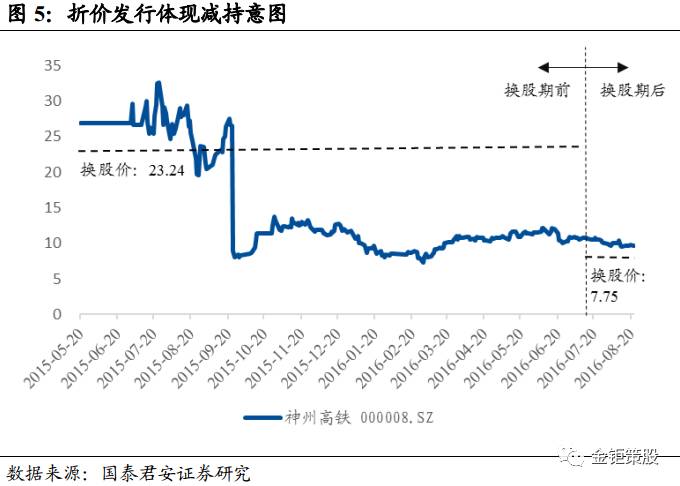

案例2:15宝利来(117024.SZ):折价发行体现减持意图

15宝利来于2015年5月20日由宝利来实业发行,该可交债没有设置下修条款、赎回条款和回售条款,这意味着其是否转股完全取决于正股神舟高铁的股价高低,此时初始转股价的高低将反映发行人的动机。由于该可交债初始转股价为23.24元/股,发行溢价率为-13.51%,折价发行表明了发行人较强的减持意愿。

15宝利来进入换股期后,因神舟高铁实施了高送转方案,除权除息后换股价格由23.24元/股调整为7.75元/股,此时正股股价为10.54元,相当于投资者刚刚进入换股期就存在换股收益。最终15宝利来全部换股,宝利来实业减持1.09亿股,占神州高铁总股本的3.94%。

(3)套利:

将可交换债与其他资本运作工具(如定增)相结合,可以利用低买高卖套利。以定增为例,上市公司股东可以首先参与公司定增,以低价增持公司股份,然后在增持的股份的基础上发行可交换债,并设立较高的转股价,待可交债转股后获取转股价与定增价之间的溢价收益。应用该策略需保证定增股权登记日与可交换债换股期间距6个月以上,具体案例见后文投资机会部分。

(4)并购重组的支付工具:

将可交换债作为并购重组中的支付工具,可以平衡收购方与出售方的利益。例如收购兼并过程中遇到资金短缺的问题时,可以在实施收购之前发行专门为收购设计的可交换债券。

案例3:16塞纳01、16塞纳02:为艾派克并购Lemark一案融资60亿

发行可交换债16塞纳01和16塞纳02的主要目的是为艾派克并购Lemark一案融资。艾派克是中国打印机耗材芯片市场的龙头企业,其2015年总资产为31.19亿元,而并购对象Lemark总资产为39.12亿美元,两者体量相差8倍,并购资金总共需要261.65亿元。为成功实施并购,艾派克计划与太盟投资、君联资本联合设立开曼子公司并注资,再利用银行贷款完成最后融资。整个方案中艾派克共需出资76.99亿元,其中60亿元由控股股东塞纳科技发行16塞纳01和16塞纳02筹得,两只可交换债规模分别为29.70亿元和30.30亿元,这创造了史上最大规模的私募EB记录。虽然其后并购计划有一定改变,但2支可交换债均顺利发行并完成筹资。

(5)股权再分配:

股权再分配可以分为股权结构的调整和股权激励计划两类。对于前者,希望减持的股东可以向另一股东定向发行可交换债,债券转股后即可以实现持股比例的改变。对于后者,可交换债可以作为股权激励计划的一部分,由公司职工认购,在激励员工的同时无需担心增发带来的稀释效应。

把握可交换债的投资机会,既要选债,也要择时。一方面,与可转债大多以转股为直接目的不同,可交换债的功能更为多样化,包括融资、减持、套利、并购重组的支付工具、股权再分配等等。这意味着需要先明确发行人发行的动机,找到换股意图较强的可交换债,即完成选债。另一方面,股性强的可交换债也需要抓住最好的买点,可交换债的一个生命周期中会经历发行、申购、转股、赎回、回购、下修等时间节点,把握关键时点上的投资机会可以更好地实现择时。需要注意的是,选债是本文讨论的重点,择时的相关策略与《透过公告找变化之可转债》一文类似,在此仅简要阐述。