「保险小白进化论」需求篇(中)

话说上回,

需求篇(上)丨分门别类——哪些风险需要保险保障?

在「保险小白进化论」的需求篇(上),

徐老师一次性讲解了辣么多内容,

小白也是花了不少功夫理解,

逐渐明白了,

作为家庭顶梁柱的自己,

才更应该购置几份保险,

这样即使发生了天灾人祸,

自己的妻儿也能有所保障。

同时,

通过学习,

小白认识到,

自己面临着三大风险,

分别是:

健康、意外和身故风险,

而这三者,

可以通过四类保险——

重疾险、医疗险、

意外险和定期寿险来进行保障。

想着想着,

小白突然冒出一个疑问,

向徐老师问道:

“徐老师,

这年头,

万一真出现点儿意外,

十几二十万都平不了事,

这保险得保多少才够用啊!”

徐老师回复道:

“保险保多少,

用专业术语来说叫做保额。”

徐老师接着补充道:

“保额、保额,

就是保障的额度。

拿寿险来说,

就是假如发生了保险事故,

多少钱能让你或者妻儿,

维持正常的生活。”

“对于保额,

业内一般有三种方法确定:”

1双十法则

双十法则第一个“十”是指:

保险额度约为个人收入的10倍。

例如,个人年收入是10万,那么购买的所有保险的总保额应该在100万左右。

(第二个“十”后面会说到)

2生命价值法

所谓生命价值法,是指:

以一个人的生命价值作为依据,考虑保险的保额。估计被保险人未来的年均收入,并从收入中扣除各种支出,算出每年能存下来多少钱,再乘以工作年限,就是被保险人的生命价值。

比如今年30岁,60岁退休,平均每年能存下5万元,那么保额可以按照5×(60-30)=150万元确定。

3合理自留法

合理自留法是指:

根据自己对风险的接受程度,考虑自己承担一部分风险,进而确定保额。

保额要综合考虑家庭的各种负债,以及子女的抚养压力。

例如,家里房贷车贷一共有200万,子女未来抚养费估计要50万。

合理自留40%风险,那么确定的保额约为150万。

若是风险厌恶者(通俗地说就是比较小心谨慎),保额可以大一些;反之,则小一些。

小白回复道:

“徐老师,

我对风险的态度,

不激进也不保守。

我们家年收入嘛...

我大概年收入20万,我老婆10万,

加一块儿30万左右吧,

目前还有200多万的房贷,

那么保额该怎么定呢?”

徐老师想了想,

跟小白解释道:

“这个,

还得结合一下险种。”

……

(10分钟后)

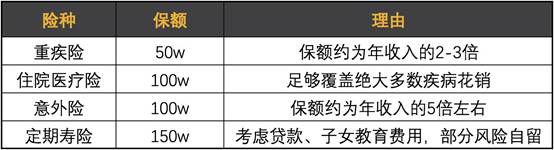

小白收到一张图,

徐老师解释道:

“这是专门给你做的,

你看看这张图就明白了。”

看到这,

小白摸了摸钱包,

跟徐老师说:

“这保额好像挺高,

险种也不少,

我们月收入不过才2万多,

除去衣食住行,

除去孩子的抚养费,

就没多少了,

怕是不够付保费啊。”

徐老师发去一个哭笑的表情,

“如果你去代理人那买,

十有八九是不够;

但是网上销售的保险,

费用就没有那么高啦。”

“一般而言,

根据双十法则中的第二个“十”:

保费支出大约应占家庭年收入的10%”

“但我认为,

根据不同家庭的情况,

只需要拿出家庭年收入的2%-5%就够了。”

小白回了一大堆问号,

“真的么?”

徐老师说道:

“对啊!

别急,

我整理一下产品,

过一阵子发给你,

看到产品你就明白了!”

不急?

小白心里很慌,

对徐老师说:

“怎么能不急啊,

您难道没听说,

返还型保险快要下架了么?

再不去买,

不就买不到了么?”

看到这话,徐老师有些怒了,

回复说:

“谣言!

套路!

骗子!”

(未完待续……)

如果对系列文章有任何疑问,可添加徐老师微信号:renminFCAA