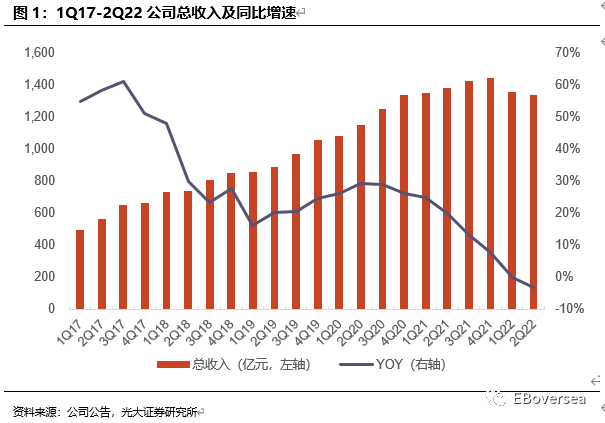

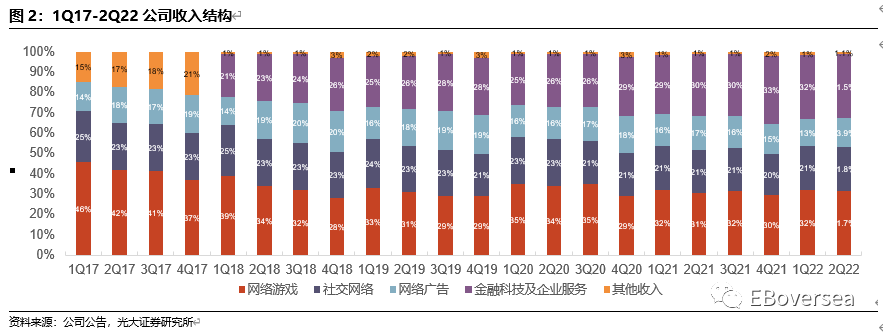

2022Q2公司实现营收1340亿元,同比下滑3%。

1)增值服务收入717亿元,同比下滑0.5%。

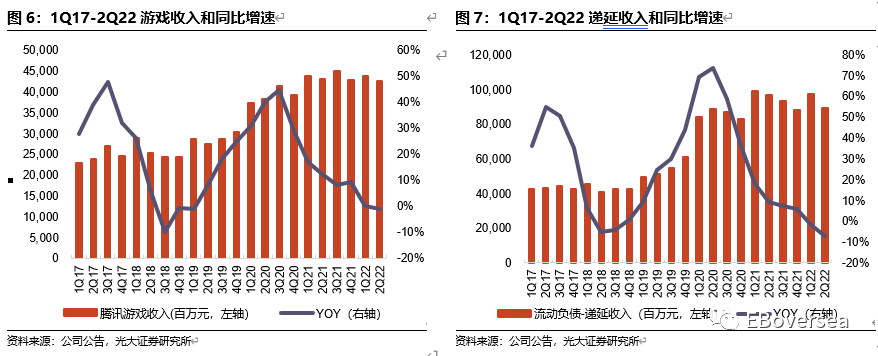

其中网络游戏收入425亿元,同比下滑1%;

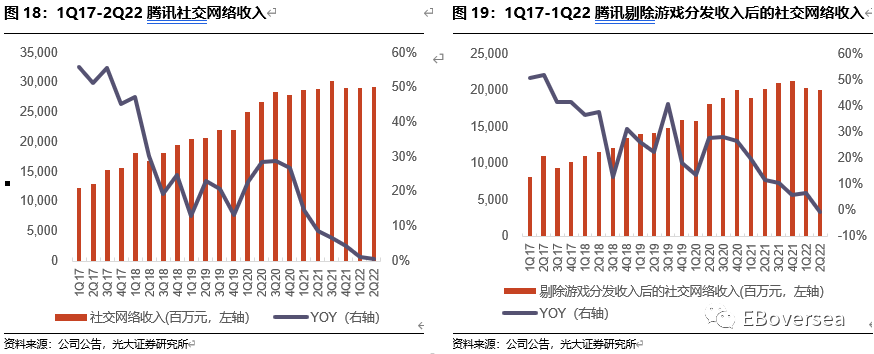

社交网络收入292亿元,同比增长1%。

2)金融科技与企业服务收入422亿元,同比增长1%;

3)网络广告业务收入186亿元,同比下降18%。

其中,社交广告收入161亿元,同比下降17%;

媒体广告收入25亿元,同比下降25%。

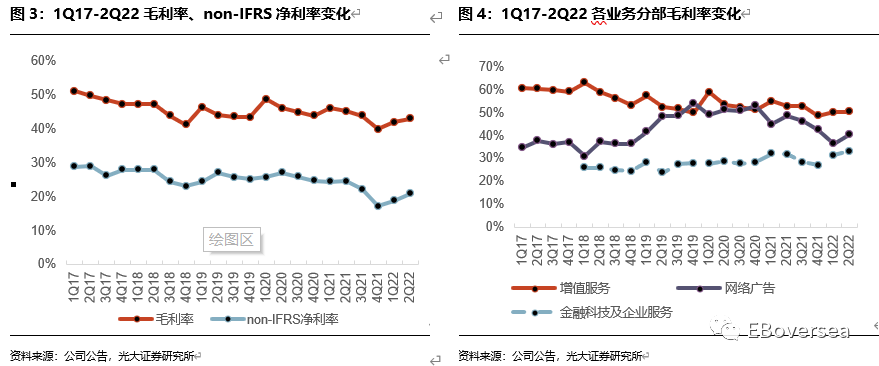

2022Q2公司整体毛利率43.2%,同比减少2.2pcts,其中网络广告毛利率下滑最为明显。

1)网络广告

:毛利率同比下降8.2 pcts至40.6%,主要由于服务器和带宽成本(包括视频号服务相关成本)增加所致,表现出公司对重点战略领域(特别是视频号)方向的投入。我们认为,腾讯网络广告业务毛利率短期的承压有望在22H2逐步缓解,主要考虑:a)微信视频号已于22M7正式开启信息流广告的商业化变现,其对腾讯广告收入贡献有望逐步增加,从而缓解视频号服务器和带宽成本增加对腾讯网络广告毛利率产生的负面影响。b)随着22H2疫情有望受控,宏观经济实现复苏,网络广告需求预计将实现回暖,对腾讯广告价格有正面作用,毛利率或将边际改善。

2)增值服务

:毛利率50.6%,同比下降2.3pcts,主要系与视频号直播服务相关的收入分成成本、《Valorant》电子竞技赛事制作成本以及服务器与带宽成本增加。

3)金融科技及企业服务

:毛利率同比上升1.3pcts至33.3%,主要由于公司主动缩减亏损项目后云项目部署成本相应减少。

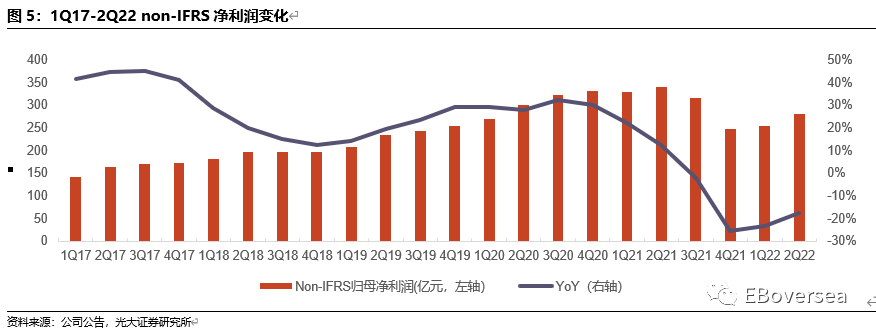

2022Q2公司实现Non-IFRS净利润281亿元,同比下降17%,Non-IFRS净利率21.0%,环比提升2.1pcts,同比下降3.6pcts。

1)销售费用及市场推广开支:

销售费用及市场推广开支同比下降21%至79亿元,主要在降本增效的战略下,公司对组织内部的营销活动支出,特别是与数字内容服务相关的部分,进行严格把控;销售费用率5.9%,同比下降1.3pcts,环比稳定。

2)一般及行政开支:

一般及行政开支同比增长16%至262亿元,主要受研发开支、雇员成本及办公开支增加,以及21年完成的收购带来开支所致;一般及行政费用率为19.6%,同比上升3pcts。我们认为,公司对部分冗余部门的精简在短期内带来较高的离职人员补偿金,22H2后续在降本增效战略下,公司有望优化人员数量和薪酬,一般及行政费用率有望环比小幅降低。

增值服务:游戏、社交网络收入降速,版号下发有望推动储备释放

2.1、游戏:旗舰游戏增长承压,关注22M7新游上线及产品线进展

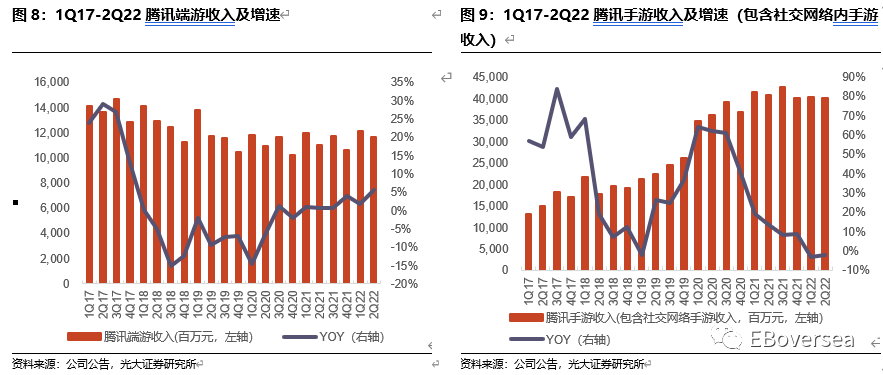

2022Q2,腾讯端游收入116亿元,同比上升5%。手游收入(含社交网络中手游收入)400亿元,同比下滑2%。

从地区看,本土市场游戏收入318亿元,同比下滑1%;

主要由于大型新游戏发布数量下降、用户消费减少、未成年人保护措施的实施。《英雄联盟手游》、《重返帝国》、《金铲铲之战》等新游戏带来增量,《王者荣耀》、《天涯明月刀手游》、《英雄联盟》等游戏的收入下滑。

海外市场游戏收入107亿元,同比下滑1%,

主要由于后疫情时代国际游戏行业增长疲弱,《Valorant》表现强劲,新游戏《夜族崛起》作出增量贡献,《PUBG Mobile》、《荒野乱斗》收入减小。海外市场游戏收入占腾讯游戏收入比例为25%,环比上升1pcts。流动负债科目下的递延收入892亿元,同比下滑7.3%,环比下降7.9%。

我们认为,腾讯2Q22重量级游戏新品较少,腾讯游戏业务收入增速有望在22Q3-Q4有所回暖,主要关注:1)22M4-M8版号4次下发,版号下发数量逐批小幅增多,我们认为版号监管后续有望进入常态化阶段,腾讯产品线进展有望向前推进。2)22M7新品《英雄联盟电竞经理》、《暗区突围》等优质手游上线,贡献增量确定性强。3)未成年人防沉迷等行业监管影响主要发生于21H2,22Q3-Q4腾讯游戏收入端预计将面临较低的基数压力。

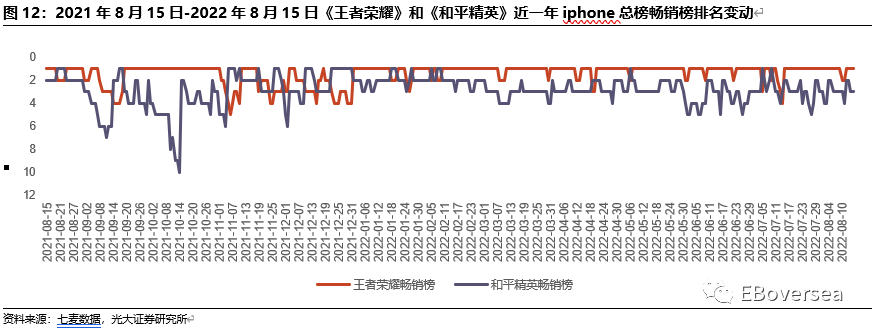

旗舰游戏领先优势有望保持,老牌游戏保持排名稳定彰显腾讯游戏长线运营能力。

1)头部手游《王者荣耀》和《PUBG Mobile》居于22M7全球移动游戏收入TOP 2,在全球手游市场遇冷背景下,有望保持腾讯游戏相对竞争优势。

根据sensor tower数据,在全球App store和Google Play平台,22M7《王者荣耀》营收达2.25亿美元,《PUBG Mobile》(合并其中国大陆版本《和平精英》收入)的营收达1.64亿美元,位居全球手游收入榜第1和第2名。同时,22M7全球手游App store和Google Play市场玩家付费67亿美元,同比下滑10.2%。

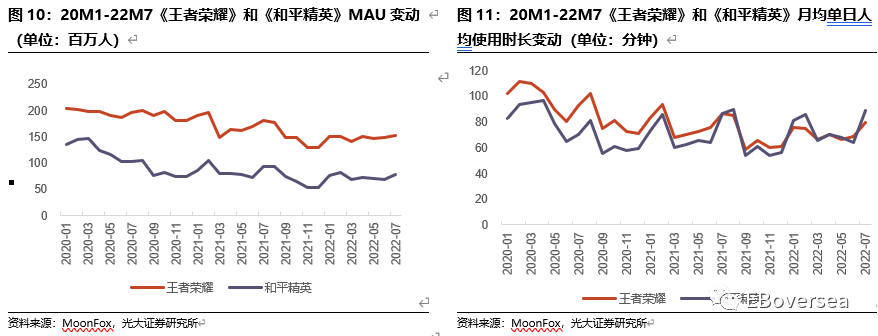

2)《王者荣耀》和《和平精英》月活跃用户数及时长同比增长较为承压,后续有望通过更新内容、活动,实现商业化推进。

根据MoonFox数据,22Q2《王者荣耀》和《和平精英》平均MAU分别约为1.5亿人和7,000万人,同比分别下滑9%和9%。22Q2《王者荣耀》和《和平精英》平均单日人均使用时长分别为68分钟和67分钟,该数据《王者荣耀》同比下滑6%,《和平精英》同比增长5%。22M8《王者荣耀》第三期最强夏日之约活动与《和平精英》空投节活动将开启,我们认为,目前《王者荣耀》、《和平精英》的用户体量、使用时长仍居较高水平,后续腾讯可通过内容、活动端的持续更新,实现对现有用户长期变现价值的释放,有望在较长时间内贡献稳定流水。

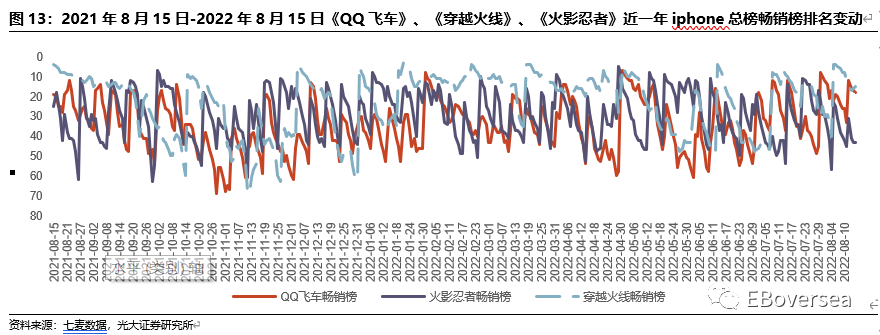

3)

22Q2来看,

《QQ飞车》、《穿越火线》、《火影忍者》

等上线时间超过4年的老牌游戏在iPhone总榜畅销榜的排名依然稳定,彰显腾讯游戏的优良长线运营能力。我们认为,腾讯游戏已形成稳定的内容产出能力,22M8《QQ飞车》年中福利雨活动、《穿越火线》十四周年庆典活动有望持续推出。品类多元、画质特效质量高、玩法成熟、具备高认知度ip的第二梯队游戏已经形成了固定、活跃的玩家群体,是腾讯游戏的竞争优势之一,有望长期保持收入贡献。

22M7新游上线有望贡献增量,IP价值持续拓展。

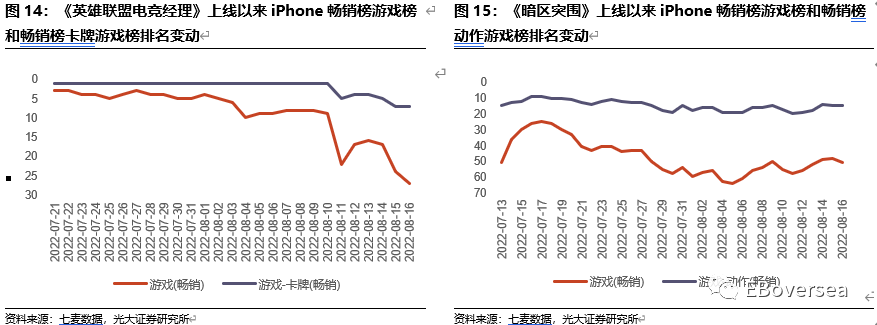

1)《英雄联盟》官方正版经营管理手游《英雄联盟电竞经理》上线早期表现亮眼,IP价值持续凸显。

根据七麦数据,《英雄联盟电竞经理》在上线初期(7月21日)即登顶iPhone畅销榜卡牌类游戏榜,并于iPhone畅销榜游戏榜位列第3。《电竞经理》具备广泛的英雄联盟电竞受众,玩家在游戏中可通过抽卡抽取喜爱的电竞选手加入自己组建的队伍,具有较强的付费意愿。截至8月16日,《电竞经理》iPhone畅销榜游戏榜排名降至27名,后续有望通过和电竞赛事的联动等活动,推动排名阶段性回升。腾讯仍有《努努之歌 英雄联盟外传》等英雄联盟IP衍生游戏储备,经典IP具备长期变现潜力;同时加强旗舰游戏《王者荣耀》、《和平精英》的IP化及衍生游戏开发,有望持续培育高质量、高用户规模的IP新游。

2)自研硬核射击手游《暗区突围》排名整体较为稳定。

根据七麦数据,《暗区突围》22M7上线以来,在iPhone畅销榜动作类游戏榜最高排名达第9,截至8月16日维持在该榜前20。《暗区突围》玩法受众面较窄,预计贡献小幅增量。

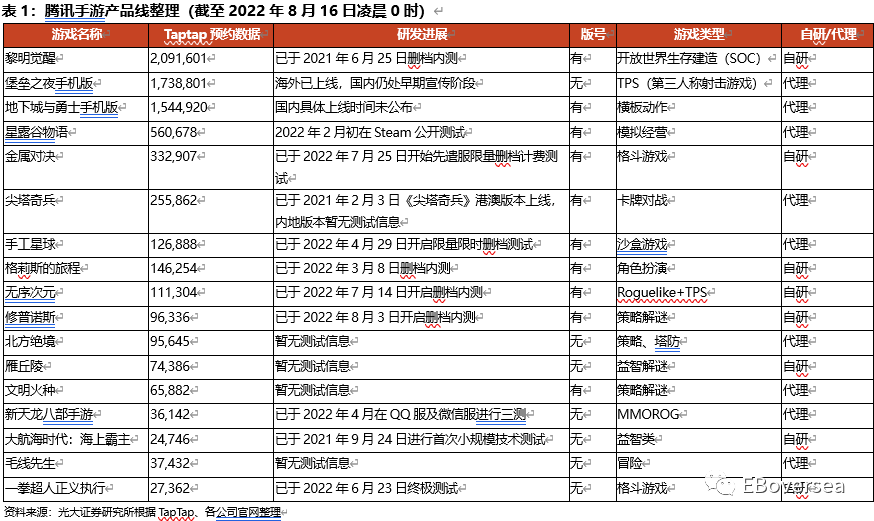

储备产品仍充足,有望于22-23年上线贡献增量,关注后续腾讯版号获批情况。

1)22-23年后续关注《黎明觉醒》、《堡垒之夜手游》、《星露谷物语》等新游。

腾讯首款自研开放世界生存建造类(SOC)手游《黎明觉醒》于21年7月16日结束第三轮终极测试,截至22年8月17日,TapTap预约数约209万,评分8.0分。腾讯目前仍有多款端游转手游的产品储备,如《堡垒之夜手机版》、《星露谷物语》等,其具备成熟且经验证的玩法、端游时代的玩家群体,手游上线后贡献增量的确定性较强。其中,《堡垒之夜手游》截至22年8月17日,TapTap预约数约174万,评分7.7分。

2)22M8游戏版号继续下发,未来腾讯新游若获批版号有望贡献增量。

2022年8月1日,国家新闻出版总署正式发布《2022年8月国产网络游戏审批信息》,本次获批包括吉比特的《超喵星计划》、三七互娱的《霸业》等共69款游戏。版号保持下发一定程度释放监管缓和信号,短期看,腾讯于22年版号下发中暂未获批新版号;长期来看,腾讯作为国内头部游戏厂商,对于版号申请审批流程及规范要求更加熟悉,后续版号申请有望较为顺利,从而推进腾讯游戏库存释放,未来业绩更具确定性。

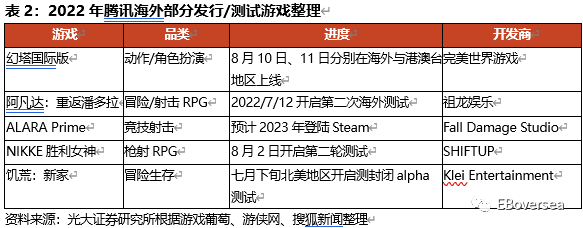

海外发行持续推进,2022年腾讯海外测试多款新游,后续正式发行上线有望推动海外游戏板块收入增长。

我们认为,腾讯在海外发行的优势主要在于其大用户量运营方面的丰富经验,战术竞技等品类深入的赛道研究,以及用户测试、数据调整方面的团队实力,未来有望吸引更多海内外研发团队与腾讯合作。

《幻塔(国际版)》已于22年8月10日和11日分别在海外与港澳台地区上线,海外版由腾讯海外品牌Level Infinite发行。根据点点数据,《幻塔(国际版)》于8月17日,在日本市场居iphone游戏免费榜第一,德国、法国等其他14个海外市场居iphone游戏免费榜第2-10名。此外,仍有《阿凡达:重返潘多拉》、《NIKKE胜利女神》《饥荒:新家》等多款游戏处于海外测试阶段。

2.2、社交网络:收入及收费增值服务账户数小幅增长

2022Q2社交网络收入292亿元,同比增长1%,主要受视频号直播服务、数字内容订阅服务收入增加驱动,但部分被音乐直播及游戏直播的收入减少所抵销,收费增值服务账户数同比增长2%至2.35亿。剔除游戏分发收入后的社交网络收入为201亿元,同比下滑0.5%。我们认为,短期内腾讯社交网络业务将以降本增效为重点,收入端预计维持较平稳增长。

2.2.1、腾讯视频:付费会员数同比小幅下滑,《梦华录》出圈有望延续至22Q3

腾讯视频会员订阅数小幅下滑,2Q22新剧集《梦华录》出圈。

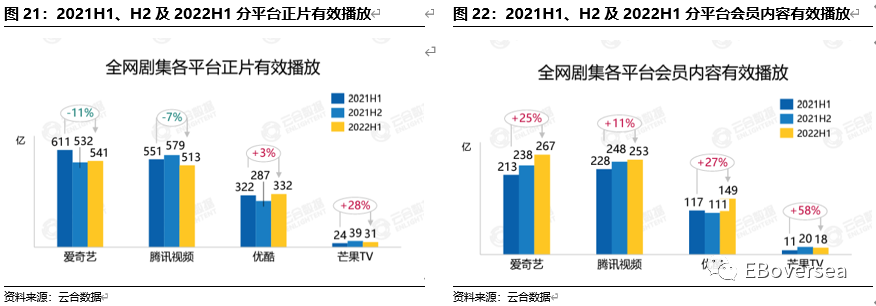

2Q22腾讯视频付费会员数达1.22亿,同比下滑2%。腾讯独播剧集《梦华录》表现出彩,实现口碑热度双丰收。《梦华录》由刘亦菲、陈晓等明星领衔主演,《梦华录》6月2日才正式上线,时间较晚,但根据云合数据,其在22H1已实现12.55亿的正片有效播放,位列全网剧集第9。同时,《梦华录》22年8月17日在豆瓣网经过超71万人评分后,总体评分达8.0。我们认为,《梦华录》对腾讯视频观看流量及会员订阅的正向影响将持续至22Q3。

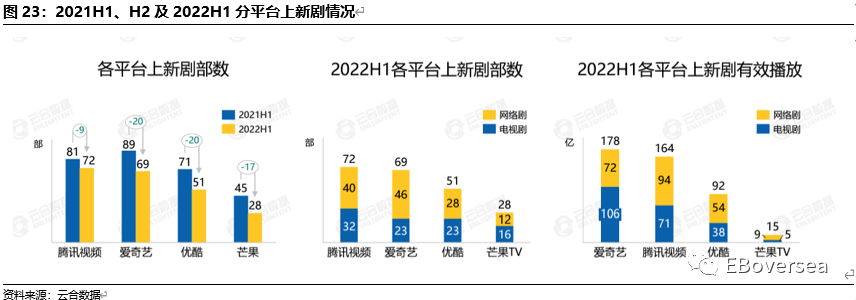

降本增效影响下新剧上新数下滑,会员付费有望成为平台未来盈利增长点。

根据云合数据,

1)

22H1在视频平台降本增效等多重因素影响下,全网剧集正片有效播放同比下滑4%。其中,腾讯视频22H1正片有效播放量同比下滑7%,爱奇艺同比下滑11%。各平台上新剧部数均有降低,腾讯视频上新剧部数由21H1的81部下降至22H1的72部。

2)

在22年4月20日会员价格提高的背景下,腾讯视频22H1会员内容有效播放同比增长11%,进一步探索以C端会员付费为驱动的商业模式。

3)

22H1腾讯视频上新独播剧用户平均年龄为31.2岁,为四大平台最高,且相对于22Q1时有所提升;女性占比65.1%,小于优酷、芒果TV。

腾讯视频年轻用户渗透率高,具有较高付费增长潜力。

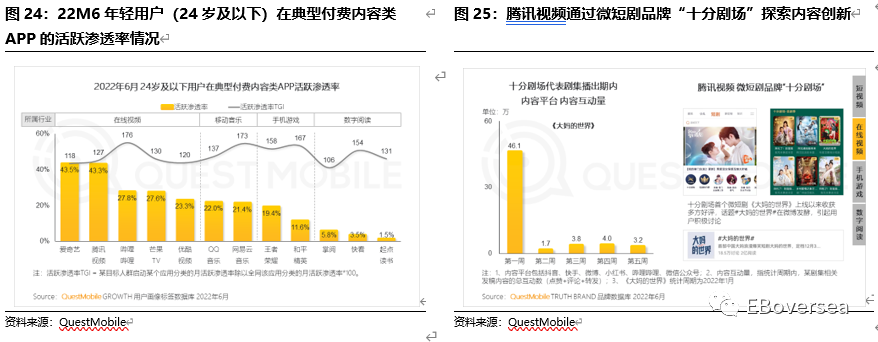

根据QuestMobile数据,2022年6月,腾讯视频在24岁以下年轻用户群的活跃渗透率较高,达到43.3%,在典型付费内容类APP中仅略低于爱奇艺的43.5%,位居第二,高于其余视频类APP如哔哩哔哩、芒果以及优酷。随着年轻群体的成长,付费能力有望提升,或将腾讯视频平台未来发展带来增长潜力。

腾讯视频通过品牌“十分剧场”切入短剧赛道,有望实现平台内容多元化。

主流长视频平台逐步布局短剧赛道,根据猫眼研究院数据,截至22年6月,腾讯视频已上线独播短剧34部,其中22M1《大妈的世界》首周内容平台内容互动量达46.1万。我们认为,长视频平台布局短剧,具有一定的差异化竞争优势,有望拓宽用户群体。考虑:1)长视频平台自制短剧有较多为横屏播放,且单集时长较长,在快速抓住观众注意力的同时,兼顾剧情完成度,且部分保持现有用户的大屏观看体验,有望逐步探索受众群体偏好。2)长视频平台具备在长剧领域积累的制作经验,在制作水平、视觉效果等方面有望占优。

2.2.2、音乐娱乐:营收整体较为承压,在线音乐付费用户健康增长

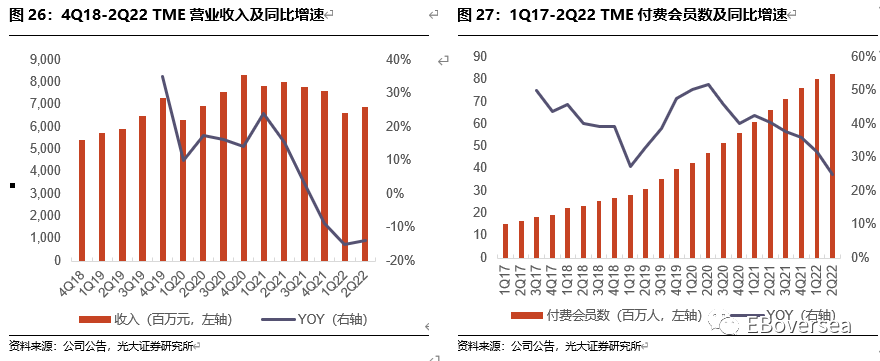

TME

营收整体较承压,在线音乐付费率上升。

2Q22 TME收入69.05亿元,同比下降14%,在线音乐业务与社交娱乐业务均有所下滑。

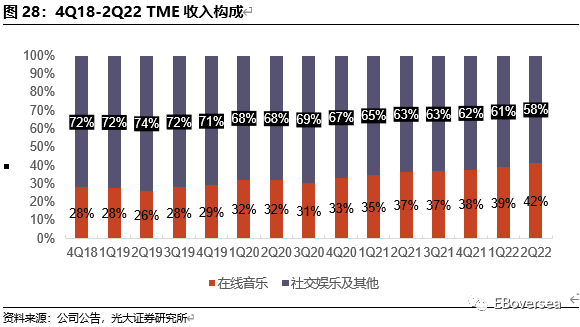

1

)在线音乐业务

收入28.8亿元,同比小幅下滑2.4%,其中在线音乐会员订阅收入21亿元,同比增长18%,在线音乐付费用户实现健康增长,达到8,270万,付费率达13.9%,环比提升0.6pcts,国内用户为音乐付费的意识有望继续提升。

2

)音乐社交娱乐服务

收入40.3亿元,同比下滑20.4%,主要由于直播监管政策趋严、宏观环境变化以及其他娱乐形式冲击,我们预计下半年直播业务压力仍存,但随赛道出清后有望逐步企稳。

3

)

由于有效控制营销费用,优化整体推广结构,TME经调整净利润10.65亿元,对应经调整净利率15.4%(yoy+0.9pct,qoq+1.3pct)。

加强与腾讯内容生态合作,

发力衍生链条打开多元变现空间。

1)通过TME live呈现张国荣和周杰伦的AI增强录制音乐会,截至22Q2累积超过1亿的独立观众,社交媒体的浏览量达60亿,丰富的活动赛事预计增加广告招商收入。2)7月1日,商用音乐授权平台“曲易买”上线,后版权时代商业版权转售领域有待挖掘。

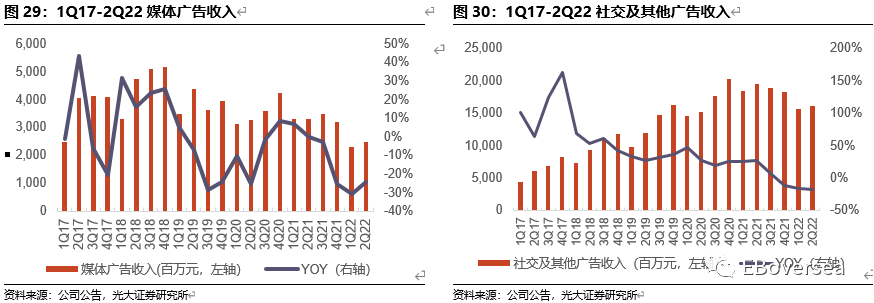

2022Q2公司网络广告收入186亿人民币,同比下降18%。

网络广告收入的同比下降反映疫情及监管影响下互联网服务、教育及金融等行业的广告需求疲软,其中22年4月及5月受冲击较大,部分被合并搜狗所带来的广告收入所抵销。

1)社交及其他广告收入161亿元,同比下降17%;

主要由于广告需求疲软、广告竞投量低迷,使得eCPM下滑。

2)媒体广告收入25亿元,同比下降25%,主要是由于腾讯视频和腾讯新闻的广告收入减少。

我们认为,在22Q3-Q4疫情复苏后,宏观经济稳增长下,腾讯广告增速有望实现回暖,

主要考虑:1)微信社交广告仍有较充足的库存。微信已于22M7开启推出视频号信息流广告,根据Questmobile数据,微信视频号22年6月MAU已超8亿,具备信息流广告大规模商业化的潜力。若广告需求端有所恢复,腾讯广告供给具备足够的空间。2)微信社交广告的定向效率较高。微信用户实名率很高,随着对于设备敏感信息的随意读取和存储的限制,微信用户数据有望体现出独特优势。3)游戏、教培等特定行业监管影响主要发生在21H2,因此,腾讯广告同比增速在22Q3-Q4将面临较小基数压力。

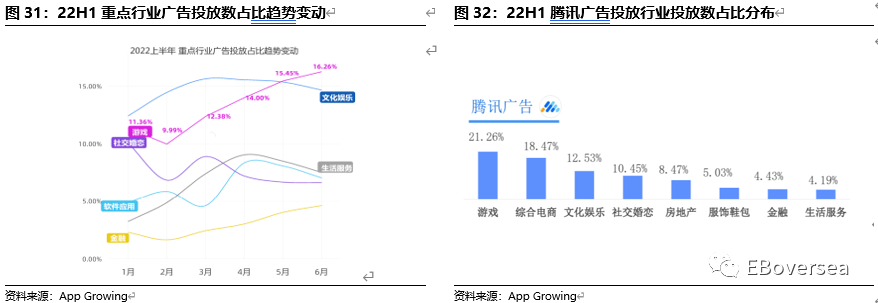

版号再度下发后,游戏移动广告投放占比呈提升趋势,后续版号监管有望常态化,助力腾讯22H2广告业务增速复苏。

根据App Growing数据,

1)随着22年4月11日游戏版号再度下发,手游买量迎来增长,22年4月在投手游素材相比三月份上涨了142%,新投手游超600款。22M6,广告行业中游戏广告投放数占比已经达到16.26%,位列第一。具体到腾讯,1H22腾讯广告平台投放广告数占比排名第一的行业是游戏,占比21.26%。

2)受疫情影响及春节期间购物需求旺盛带来的季节性影响,2Q22综合电商广告投放数占比相比1Q22下滑20pcts。具体到腾讯,综合电商占腾讯广告平台投放广告数第2位,占比18.47%。我们认为,电商广告主22Q2需求的疲弱给腾讯广告带来一定的压力,后续随着疫情复苏结合宏观经济稳增长,对腾讯广告造成的不利影响有望逐步消退。

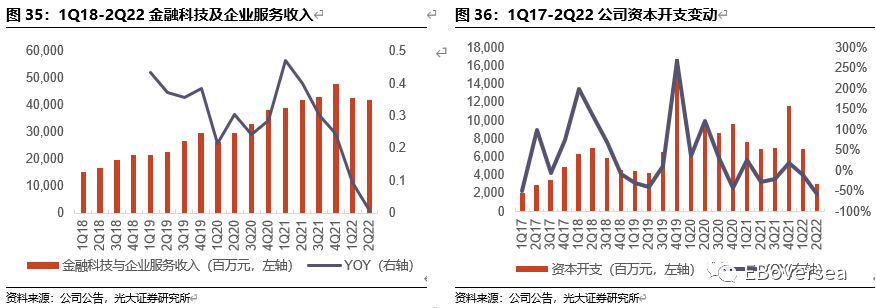

金融科技及企业服务:企业服务聚焦高质量增长,疫情下商业支付受限

2Q22

公司金融科技及企业服务业务实现营收422亿元,同比增长1%;占总收入比31.5%,仅次于网络游戏,为公司第2大收入来源。

金融科技方面:收入同比增速放缓,主要反映了22Q2新一轮新冠疫情影响商业支付活动,商业支付金额于22M4放缓至低个位数同比增长,但同比增速于22M6恢复至百分之十几,实现边际好转。我们认为,若2H22疫情复苏、宏观经济增长向好,腾讯金融科技业务收入增速有望得到恢复。

企业服务方面:收入同比略有下降,主要系公司聚焦高质量的收入增长,优先专注提供自研产品,同时主动减少亏损项目。我们认为,22H2腾讯企业服务利润端有望持续改善。1)腾讯云有望通过精简部门、改善商业模式(如优先销售腾讯自研产品和定制化产品)等措施,逐步提高利润率。2)腾讯云有望加强与企业微信的结合,通过销售、推广、落地等方面协同,提高高毛利SaaS产品的销售占比。3)腾讯会议推出了载有多种应用的应用市场,以丰富会议体验,结合疫情反复下,远程办公、学习的需求得到培育,腾讯会议变现潜能有望得到释放。

微信支付与支付宝在国内移动支付领域主导地位依旧稳定,数字人民币有望进一步完善微信数字支付生态。1)

英国市场调研公司Juniper Research于22年5月发布二维码支付的报告。内容显示,全球TOP5数字二维码支付公司为支付宝、PayPal、微信、谷歌支付和银联国际,国内移动支付公司中支付宝微信仍稳居头部。

2)

数字人民币已在批发零售、餐饮文旅、政务缴费等领域形成一批涵盖线上线下、可复制可推广的应用模式,有望逐步实现落地。微信支付已在试点区域中,开放对数字人民币的支持,通过和数字人民币的协同,有望实现更高效的场景覆盖,打造线上线下多模式的支付体验。

国内云服务有望保持较高增速,腾讯云居行业第二梯队。

根据艾瑞咨询数据及预测,

1)

2022年中国整体IaaS市场规模预计增速37.2%,PaaS市场规模预计增速51.3%,且到25年仍能维持较快增长

。

2)

2021年腾讯云在国内公有云IaaS和PaaS的合并市场中国内份额达10.7%,仅次于阿里云;云服务的市场集中度较高,国内前五大厂商的在公有云IaaS + PaaS份额合计近75%。我们认为,头部厂商在示范项目带来的客户获取方面、规模效应带来的成本降低方面,具备一定的优势,有望保持领先地位。

3

)

腾讯云有望通过其在安全领域的加深布局,实现客户拓展。

腾讯安全于2022年7月29日发布边缘安全加速平台Tencent

Cloud EdgeOne:在全球部署2800多个边缘节点,具备10余项安全、加速等方面的能力,

服务电商与零售、金融服务、内容资讯与游戏等行业。

办公领域APP月活增速较快,腾讯会议与企业微信协同进一步加深。1)

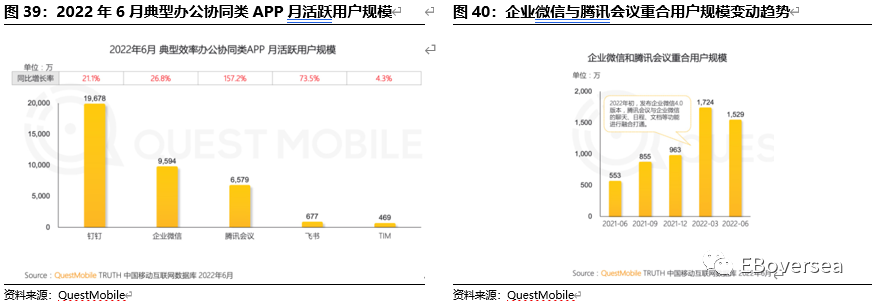

22M6办公协同类APP中,腾讯旗下企业微信以及腾讯会议月活跃用户分别位于第二位与第三位,其中,腾讯会议同比增长157.2%,相比于其他头部办公协同类APP增长较为迅速。

2)

企业微信4.0版本发布后,企业微信与腾讯会议重合用户规模实现提升,22M6达1529万人,相对于21M6的553万人实现较高的增长,企业微信和腾讯会议进一步加深协同,对于构建腾讯生态具有积极作用。