红衣佳人白衣友,朝与同歌暮同酒。

世人谓我恋长安,其实只恋长安某。

——殊同 《我亦好歌亦好酒》

社保、个税申报数据或将比对

近期,北京人社局、医保局、税务局三大部门联合发文,公布了今年社保缴费工资的通知。

通知规定:人社部门会将社保相关数据传递给税务部门实现数据共享。

届时,企业个税、社保申报数据将实现比对,以后不缴社保,或者少缴的企业一个都跑不掉。

税政君认为,这可能是城镇职工社保划归税务征收的一个过渡方案,为的就是让企业逐步走向合规化吧!

所以,各位老板,快醒醒吧!

2019年,劝你再别打社保的主意了,尽快合规化。

否则企业将面临补税、罚款、滞纳金,还会进入社保黑名单,得不偿失。

社保黑名单到底有多可怕?

这些行为均会将被纳入社保黑名单,企业、个人将受到跨部门、跨区域的联合惩戒。

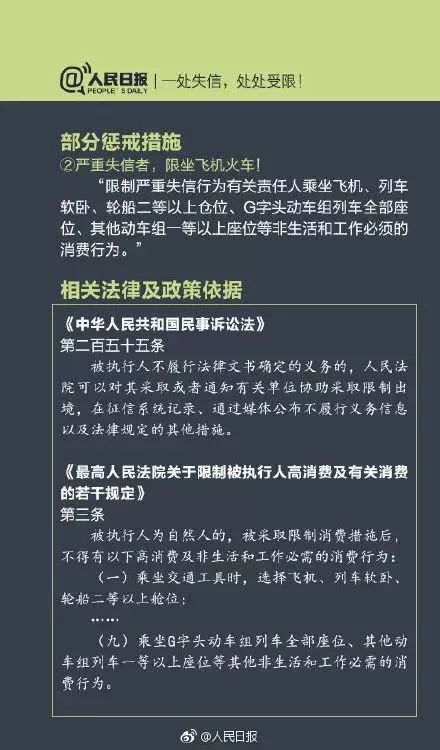

(联合惩戒9种失信行为)

(32种惩戒措施,让失信者寸步难行)

......

多达32项,小编就不一一列举了!

一旦成了失信企业,将成为重点监督对象,并在财政补贴和资金支持,优惠政策支持,政府采购,政府项目合作,融资授信,保险购买,企业认证,评选表彰,土地供应,招标投标,乃至重组上市等方方面面受到限制或禁止。

毫不夸张的说,进入了社保严重失信惩戒名单,企业将在经营发展中寸步难行!

其实,从社保的变化,我们可以看出最近几年税务稽查的思路和变化。

1、税务稽查更多的用数据分析

金税三期大数据系统上线之后,税务为了提高税务稽查的精准度,税务更专注于使用大数据系统,这个时候如果发现异常的话,无论大小企业都要接受检查!

2、跨部门涉税、涉费信息共享,建立数据比对模型

银行、工商、税务、社保局等相关部门信息将实现互通互融,不久之后,税务全面接管社保征收工作,

届时,社保、个税申报数据将实现全面比对,一旦有异常,违规企业将成为重点重点稽查对象。

1、长期按照最低标准申报社保的企业

社保基数有上下限的规定,每个地方不一样。如果工资低于基数,按照最低标准缴纳,如果高于基数且不高于最高上限,则按照实际工资据实缴纳,如果高于最高上限,则按照最高上限缴纳。

以前长期按最低工资标准申报申报基数的单位,你的个税申报基数税务局是有的,两者一对比,差异过大,未足额缴纳的部分,补缴的可能性很大。

2、劳务派遣、物业安保、建筑劳务等用工多的企业

这些单位很多不会给职工办理申报,私下签订放弃社保协议的比比皆是,而一些建筑劳务公司还会大量做工资成本,在建筑用工未实名的庇护下,大量借用他人身份信息制作工资表,列支成本。

你的工资表信息、个人所得税信息、社保申报信息,企业所得税申报信息,现在都由一个部门来核查了。应缴未缴的行为更容易被曝光了。

3、拒缴社保费的企业

以前,社会保险经办机构负责征收社保费的时候,你可能对其不理不睬,检查到你少缴、应缴未缴也拿你没办法。现在要注意了,税务机关是专职组织收入的政府执法机构,有独立的征收体系,专业征收团队,征收能力强大,金税三期工程能够实现全国征管数据应用的大集中,大大提高征缴效率。

只要给你核定了申报基数和期限,就按照税种的申报严格给你管着,你延期申报,不申报,不仅影响你信用,更可怕的是,可能限制开票,反正管制的方法就比社保征收多多了。

4、不规范缴纳社保的企业

至于那些按照最低工资缴社保、不给试用期员工缴社保等不规范的企业,也需要审时度势、顺势而为,提早自查以降低企业风险。

1、按最低基数给员工缴社保!

税局掌握着企业的个税申报基数,税局对比个税基数和社保基数,就能发现问题!

2、借用他人身份信息列支成本,逃避缴纳社保!

尤其一些建筑、安保企业,常常大量采用别人的身份信息制作工资表,其实这样隐藏着巨大的风险。

建筑用工实名制已经在路上,而且社保入税后,税局掌握着社保、个税、企税的缴纳信息,采用这样的方式逃避缴社保,根本走不通了!

3、与员工签订自愿放弃缴纳社保的声明!

劳动者自愿与用人单位签订放弃参加社会保险的协议是违反法律规定的,是无效的。

4、因为员工自己不想缴社保,就不给缴社保!

对用人单位而言缴纳社保是法定义务,单位必须为员工缴纳社保!

5、拒绝给员工缴社保!

或采用补贴的形式,不给员工缴社保!

不缴社保,用人单位需要全额承担医疗、生育、工伤、失业等相关费用。

6、不给试用期员工缴社保!

不给试用期员工缴社保也是不规范的,一旦发生劳动纠纷,企业也会得不偿失!

提示:企业聘用这10类人员可免交社保!

《劳动合同法》第四十四条规定:劳动者开始依法享受基本养老保险待遇的,劳动合同终止。

即:企业与退休人员签订的是劳务合同,不属于劳动合同,因此,企业不需要为退休人员缴纳社保。

Tips:

1.

劳动合同

纠纷属于劳动法、劳动合同法、工会法调整范畴,要求采用仲裁前置程序。

2.

劳务合同

属于民事合同的一种,受民法、合同法及经济法的调整,故因劳务合同发生的争议由人民法院审理也可以经双方当事人协商解决。

实习生尚未毕业,与学校存在归属关系,所以

企业只能与其签订劳务合同或者实习协议,不能签订劳动合同。

在工程项目中,经常会出现,总包方为了便于工程项目的监管,时常会派出几名现场管理人员,而这些派遣人员的工资一般由分包商来承担,分包商也会与其签订《劳务合同》。

总包方派遣人员已经与总包单位签订了《劳动合同》,与总包方存在归属关系,

分包方不需要为其缴纳社保保险。

停薪留职,是指职工离开单位,企业保留他的身份,依法签订《停薪留职协议》,停薪留职一般不超过二年。

因为签订有《停薪留职协议》,那么新用人单位招聘该员工只能签订《劳务合同》

,因此不需要为其缴纳社会保险。

协保人员,是指与原单位、再就业服务中心签订保留社保关系三方协议的下岗职工。

新单位招聘协保人员只能签订《劳务合同》,因此不需要为其缴纳社会保险。

兼职人员本身自己有工作,所在单位已经签订《劳动合同》,办理社会保险,因此兼职的企业不需要再缴纳社保。

派遣人员是与劳务派遣公司签订合同,由派遣公司缴纳社保,用人企业不需要再缴纳社保。

《社会保险法》第十条第二款规定:无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

外包业务,企业员工工资由个体户工商户承担,社保只能员工自行缴纳,

因此企业不需要缴纳社保。

非全日制用工,是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。

非全日制从业人员,是由个人缴纳基本养老保险费、基本医疗保险

。

灵活就业人员,是指以非全日制、临时性和弹性工作等灵活形式就业的人员。