编者:

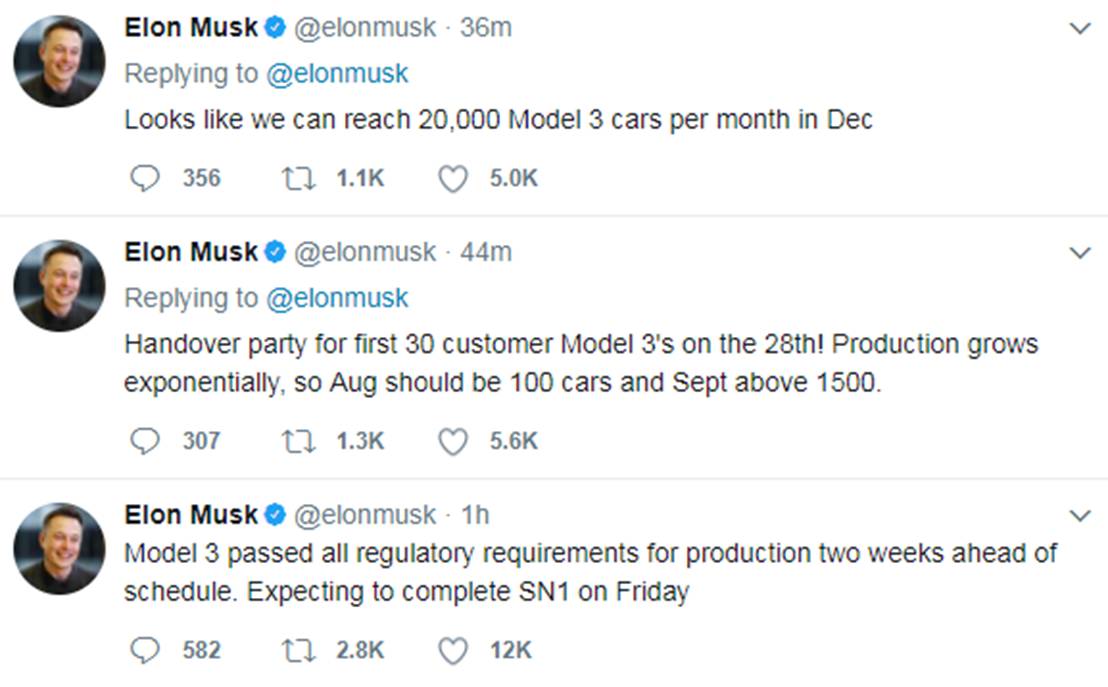

美国当地时间7月3日凌晨,特斯拉CEO埃隆•马斯克(Elon Musk)连发3条推特,表示特斯拉最便宜车型“Model 3”已经通过了生产的所有监管要求,首批30辆Model 3将于7月28日交货。

马斯克还表示,从12月开始,Model 3产量或达到2万辆。

特斯拉作为全球新能源汽车领域的领导者,这一特定事件势必将对电子新能源汽车行业链上下游的投资产生重大影响。

作为深耕这一领域的资深投顾机构,安信证券旗下电新团队、有色团队、机械团队与汽车团队共计10余名分析师,在7月3日晚,就Model 3量产事宜为A股市场投资带来的影响,以电话会议形式进行了深入解读。

以下即为本次电话会议的全部内容:

主题:特斯拉7月底交车,6月国内销量有望超预期,三季度新能源车板块共振行情启动。

时间:7月3日,晚18:30

主持人:邓永康/陈乐

行业解读:邓永康(电新组首席)、张欣星(有色组分析师)、李哲(机械组分析师)、彭玮骏(策略组分析师)

安信策略团队

【观点】

7月3日,特斯拉Model 3的量产情况有了最新消息,情况也符合我们一直以来的判断。

美国时间上周日晚,马斯克在Twitter上表示:“Model 3已经提前两周达到了监管部门的量产标准,第一辆量产版Model 3将于本周五正式下线。”

马斯克同时表示,本月28日特斯拉将开办一场交车聚会,届时首批30辆Model 3将正式交付车主。随后,Model 3将经历产能爬坡阶段,8月份预计交付100辆新车,9月这一数字将升至1500辆。到12月份,产能就将稳定到每月2万辆。

6月底,媒体传得沸沸扬扬的特斯拉中国工厂将正式签约落地上海一事,最终未能成真。

对于此事,特斯拉官方表示:“为更好地服务中国市场,特斯拉正与上海市政府探讨在该地区建设工厂的可能性。正如之前所沟通,到今年年底,我们的国产化计划将会更加清晰。特斯拉一直致力于深耕中国市场。

同时,为了更好地服务全球各地市场,我们也不断在全球范围内评估潜在的制造工厂的选址。尽管我们预计大部分生产仍将在美国完成,但我们需要设立海外工厂以确保更多的当地消费者能负担得起我们的产品。”

我们认为,即使特斯拉落地中国的预期在短期落空了,也不代表特斯拉产业链失去了投资价值。

第一,经过谈判后,特斯拉最终选择在华建厂的概率仍高,特斯拉在中国设厂至少有四点好处:

一是在美国之外开辟第二战场,避免美国政策变化带来的风险;

二是享受中国地方政府招商引资优惠和避免高达25%的关税,更好地开拓庞大的中国市场;

三是维持先发优势,阻击一些新兴电动车厂商对潜在市场的蚕食;

四是建厂扩产,弥补Model 3产能不足的问题。

第二,随着万众瞩目的杀手级爆款车型——Model 3将按计划在7月进入量产阶段,这款车型最终售价可能在30w左右,这一价格也直指宝马3系、奔驰C级、奥迪A4等主流车型,中期在华年销量有望突破10w辆。

中国已成为特斯拉全球最重要的市场之一。目前,特斯拉已经在中国大陆地区开设了32家体验中心和9家服务中心,去年销量突破10亿美元,一季度在华销量同比增幅达到300%。

特斯拉在商业模式上的颠覆式创新和技术上的巨大优势是特斯拉行业领军地位的强力保证,而Model 3热卖将为“特斯拉中国伙伴”主题带来持续生命力。

Model 3作为公司第一款亲民产品,以3.5万美元的售价和顶级豪车的品牌形象“秒杀”同等价位车型,在开放预订的一周内就收获32.5万个订单,成为电动汽车第一个“爆款”。受限于产能不足,特斯拉Model 3目前无法满足消费需求。

我们认为, “特斯拉产业链”上的“中国伙伴”,有望受益于Model 3按计划量产以及特斯拉新厂房最终落地之后带来的相关零配件订单量的增长,为该主题带来持续生命力。

第三,从主题比较去看,“特斯拉产业链”有望成为下一个“苹果产业链”。

首先,电动车和当年的智能手机行业都具有市场空间大,行业发展快的特点。

两者的产业链都足够长,产业链上的蛋糕都足够大,苹果产业链带动了摄像头、声学模组、WIFI模组、盖板玻璃等细分行业,特斯拉也同样可以带动动力电池、BMS、汽车电机、继电器等细分行业。

其次,特斯拉和苹果都是行业内的领军企业,引领行业的产品、技术、商业模式变革。

能够拿到其订单不仅极大提升实际的收入和业绩,更会提升公司的品牌价值,在与别的厂商的合作中取得话语权。

特斯拉开创了电动汽车新时代,在未来电动汽车产业中,获得特斯拉认可的厂商将具有很强的竞争优势。

再次,即将量产的Model 3,是电动车领域的第一个爆款,目前的特斯拉类似于2013年的苹果。

彼时的苹果已经依靠iPhone4/4S彻底掌控智能手机高端市场,2013年9月推出的平价版的iPhone 5C使得更多人加入到苹果生态链中,成为忠实的果粉。自此之后,越来越多的中国企业成为了苹果供应链中的一份子,苹果产业链也成为至今为止生命力最强的产业主题。

【投资建议】

我们认为,应该重点关注产业链上具有较强竞争力(技术、品质、价格)的企业,重点关注:

三花智控:旗下的三花汽零获得特斯拉一级供应商认证,提供制冷控制元件;

宏发股份:继电器优势企业,新能源汽车继电器业务高增长,为特斯拉供货预期强烈;

信质电机:通过子公司上海鑫永与特斯拉电机供应商富田电机合作;

中科三环:是与特斯拉达成采购意向的唯一国内磁材公司;

均胜电子:获特斯拉BMS系统传感器及相关零部件订单;

长信科技:生产的中控屏模组已部分供应特斯拉;

科达利:为特斯拉供应锂电结构件;

拓普集团:特斯拉的底盘结构件的供应商;

保隆科技:特斯拉的TPMS定点供应商。

其余还可以关注的相关公司有:天汽模、先导智能、创新股份、广东鸿图、宁波华翔、长园集团等。

风险提示:新能源车销量低于预期;特斯拉中国建厂或model3销量低于预期。

安信有色团队

【观点】

·

Model 3量产计划符合市场预期,预计今年12月月产量将达到2万辆,全年有望达到3万辆。

特斯拉持续放量将大幅拉动动力电池对上游钴锂的需求量。

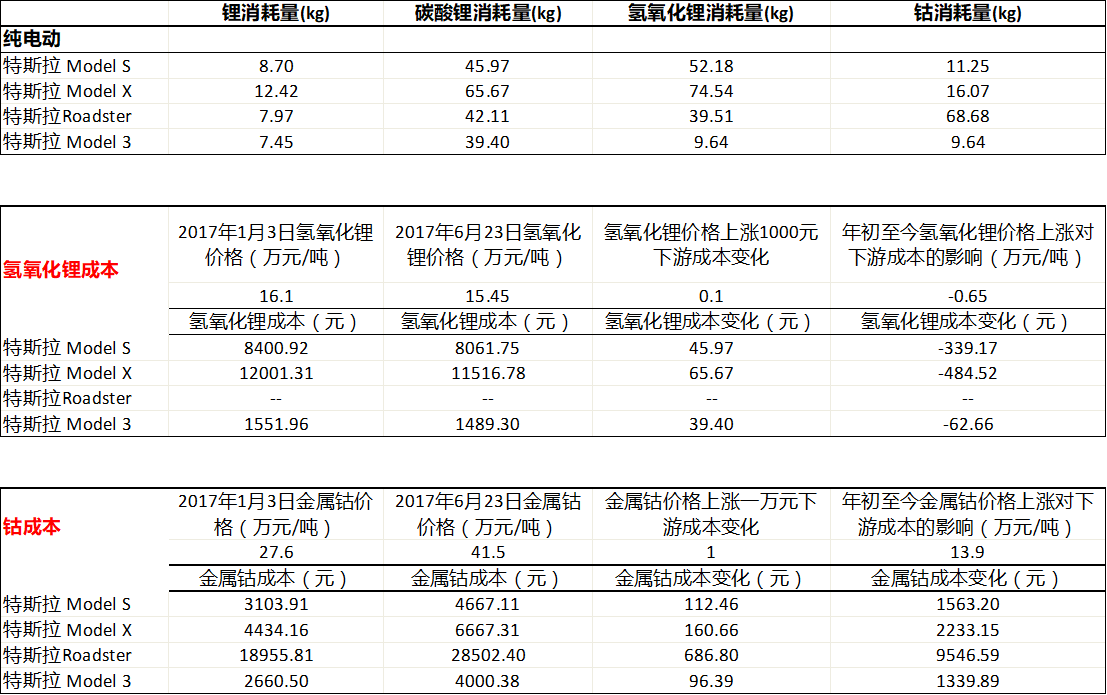

根据我们的测算,Model 3 对上游资源价格变化不敏感,在当前氢氧化锂和钴金属价格下,动力电池上游金属对应成本不超过整车价格的5%,整车企业实质上能够接受上游金属价格上涨完全向下传导。

【数据】

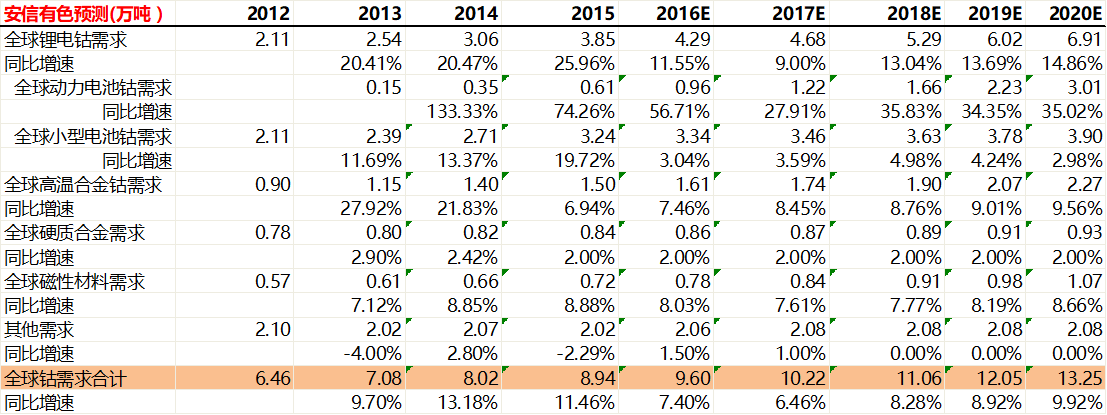

在当前时点,根据特斯拉Model 3电池容量60KWh计算,消耗氢氧化44.73kg,钴9.64kg,对应成本分别为6910元和4000元,占单车销售价格3.6%(以售价30万计算)。

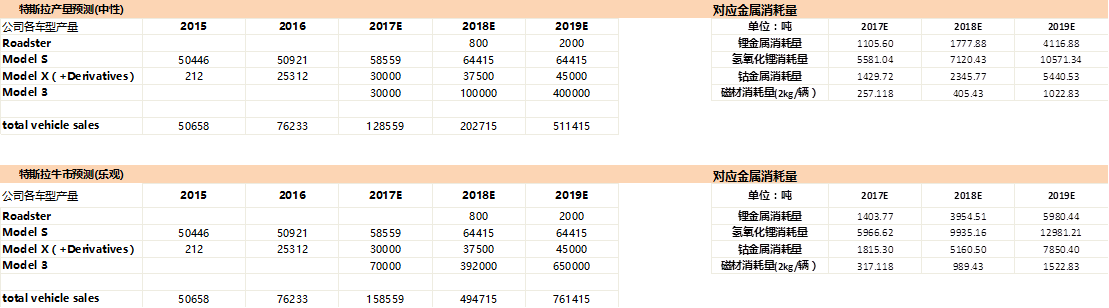

在中性假设下,2019年特斯拉model 3将实现销量40万辆,加上其他车型销量共51.1万辆,对应消耗氢氧化锂1.05万吨(折合碳酸锂9302吨),钴5440吨。

在乐观假设下,2019年特斯拉model 3将实现销量65万辆,加上其他车型销量共76.1万辆,对应消耗氢氧化锂1.30万吨(折合碳酸锂1.14万吨),钴7850吨。

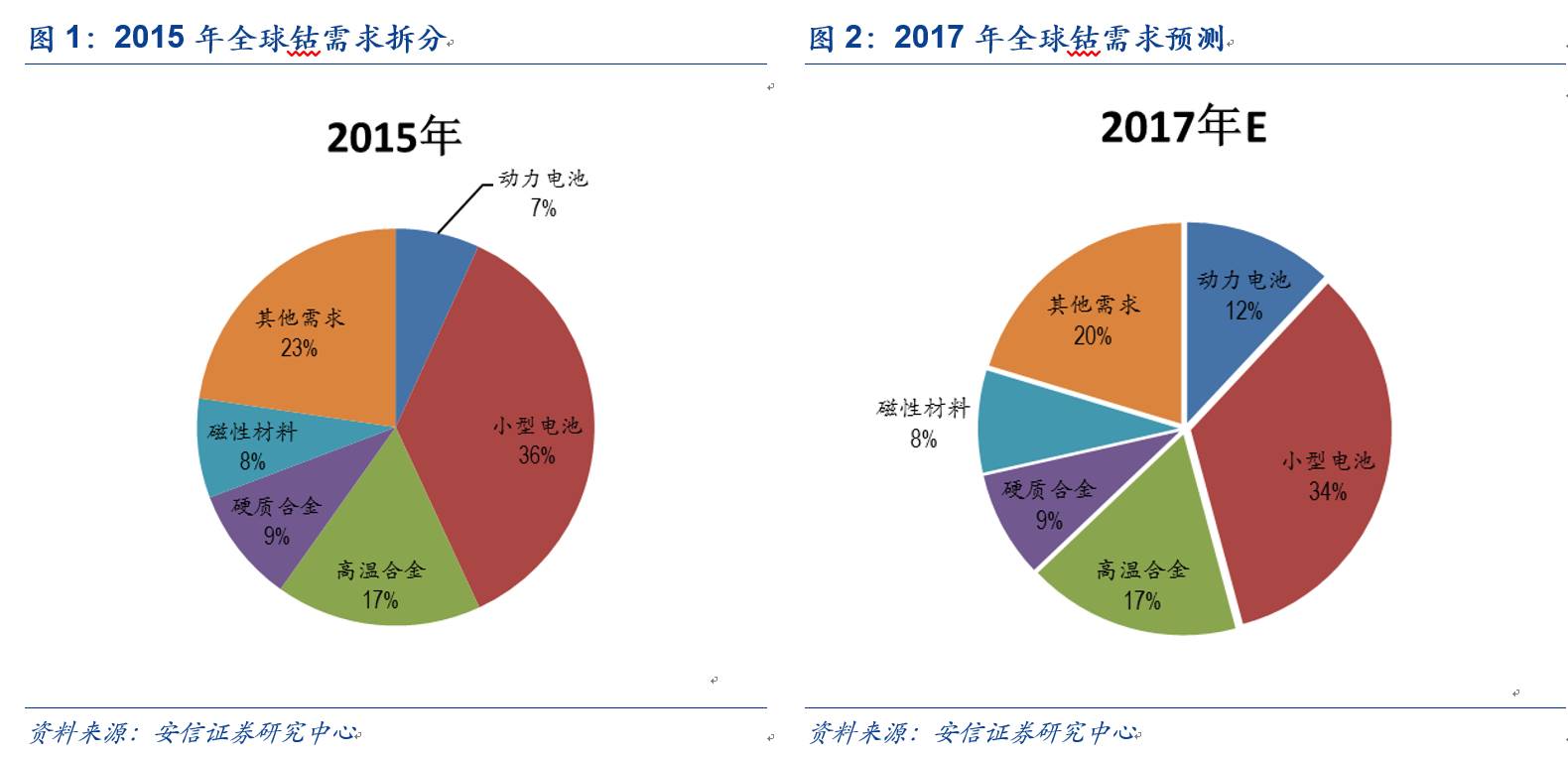

2015年,动力电池钴需求量占全球钴需求6.8%,约9600吨。2017年占比将提升至12%,约1.22万吨。

【投资建议】

建议关注特斯拉产业链上游钴、锂、磁材、铝加工等相关标的。

从下游价格承受力、特斯拉放量符合预期以及特斯拉Model3对其他大型车企电气化进程的推动作用来看,我们持续看好新能源汽车对上游金属的需求的增长。

推荐标的:华友钴业/洛阳钼业(钴);赣锋锂业/天齐锂业(氢氧化锂);中科三环(电机磁材)。

【信息更新】

1. 马斯克连发三条推文表示Model 3七月生产符合预期。

美西时间7月3日凌晨,Elon Musk三条推文透露Model 3生产进度及计划。

(1)Model 3提前两周通过所有生产程序,第一辆车预计将于周五完成。(外媒解释,SN1意为serial number 1,应为生产线生产的第一辆车)。

(2)本月底将交付30辆Model 3,8月产量将达100辆,9月将超1500辆。

(3) 十二月月产量将达到2万辆。

Model 3全球预定量已经超过50万,此次马斯克如约在七月初宣布特斯拉Model 3生产进展情况及产量预计,并且从目前数字来看今年Model 3产量有望达到3万辆,符合市场一致预期。

预计随着特斯拉model 3的快速放量,其他传统大牌车企对新能源汽车的研发投入也将不断上升,全球汽车电动化时代将加速来临。

2. 其他主流车企新能源汽车规划汇总。

大众:至2025年,大众汽车将推出包括进口及国产插电式混合动力、纯电动车型在内的超过20款全新车型。

到2019年,大众汽车的重点是基于现有车型推出新能源车型,包括进口和国产的纯电动车型和插电式混合动力车型;

到2020年,大众汽车将推出全新纯电动I.D.家族,包括一款掀背车、一款SUV和一款革新性轿车。

奥迪:在奥迪“2025战略”中,目前奥迪已经形成了较为完善的e-tron家族产品矩阵,计划到2020年推出3款纯电动车型。

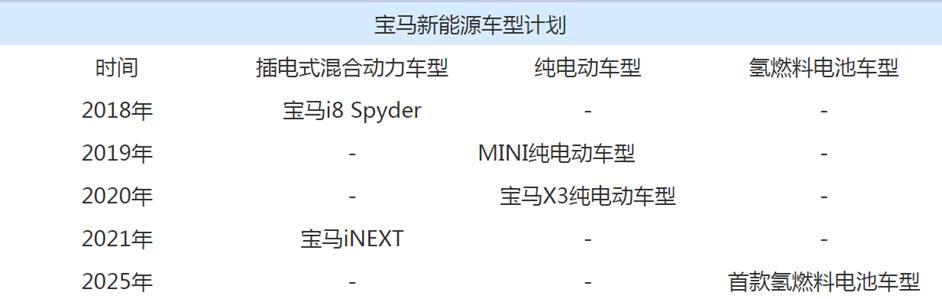

宝马:宝马受益于强大的新能源车型阵容,年度总销量达到62148辆,占据了全部宝马汽车销售3%的份额。

在2017 CES Asia上,宝马宣布其未来将布局的新能源车型,在2025年前,宝马将会继续推出两款插电式混合动力车型、两款纯电动车型以及一款氢燃料电池车型,同时其将在2025年完成新能源汽车销量占据总销量15%-25%的占比。

【点击图片可看大图】

奔驰:奔驰计划到2017年推出10款插电式混合动力新车,同时也将加速混动车型国产化。

10款车型涵盖多个车系,包括奔驰C 350 el、GLK、GLE 500e 4MATIC、GLE Coupe以及日内瓦车展曾发布的Vision e概念车的量产版,其余五款混动车型目前尚未公布。

通用汽车:销量目标:到2020年,新能源汽车销量每年将超过10万辆,累计占到总销量的5%。

3.特斯拉持续放量对上游金属需求量的拉动。

我们测算特斯拉不同车型单车对应上游金属的消耗量,预计随着生产线达产率不断提高,出货量将有大幅增长,同时对上游金属需求量进一步拉动。

【点击图片可看大图】

在当前时点,根据特斯拉Model 3电池容量60KWh计算,消耗氢氧化锂44.73kg,钴9.64kg,对应成本分别为6910元和4000元,占单车销售价格3.6%(以售价30万计算)。

【点击图片可看大图】

在中性假设下,2019年特斯拉model 3将实现销量40万辆,加上其他车型销量共51.1万辆,对应消耗氢氧化锂1.05万吨(折合碳酸锂9302吨),钴5440吨。

在乐观假设下,2019年特斯拉model 3将实现销量65万辆,加上其他车型销量共76.1万辆,对应消耗氢氧化锂1.30万吨(折合碳酸锂1.14万吨),钴7850吨。

【点击图片可看大图】

2015年,动力电池钴需求量占全球钴需求6.8%,约9600吨。2017年占比将提升至12%,约1.22万吨。

特斯拉的放量以及其对其他车企电气化的拉动将持续助推动力电池产量的增长,并持续拉动动力电池对上游金属原料的需求,预计动力电池需求占比将不断提高。

【点击图片可看大图】

风险提示:新能源车销量低于预期;特斯拉中国建厂或model3销量低于预期。

安信电新团队

【观点】

作为新能源汽车领域的领航者,特斯拉的一举一动都受到整个汽车市场的瞩目。

特斯拉早在2004年就提出了电动汽车“三步走”的发展战略,即先开发生产面向小众的高端汽车,再逐步向中低端汽车布局,最后推出价格能被普通大众接受的低成本经济型电动汽车。

所以,特斯拉model 3的量产,将影响影响国内和全球新能源汽车行业未来的发展方向。

具体来说,特斯拉model 3的影响可以分为三个层次:

1、进入特斯产业链直接受益标的,如上游的锂资源稀土资源,锂电池相关的部件供应商,BMS和热管理相关的部件供应商等等。

2、特斯拉引领的新技术的发展,以三元高镍产业链和热管理系统为主,这两块无疑也是国内新能源车发展最为关键的环节。

3、特斯拉Model3作为高性价比的乘用车,有望开启全球新能源乘用车新纪元,加速国内优质供给的推出,因此关注新能源乘用车产业链。

近期,我们路演持续推荐新能源汽车板块。6月13日我们早晚各开了一场电话会,第一时间为全市场解读5月产销量和工信部积分制政策。我们认为三季度新能源车板块共振行情降启动。

第一个催化无疑是特斯拉:特斯拉Model3将于7月28日交付,8月份产量将达到100辆,9月份将超过1500辆,12月有望达到20000辆/月。

其次,销量底部,环比持续改善:商用车6月开始持续改善向好,有望实现6000-7000辆。7月商用车数据可能更好。全年70万辆不变,大幅好于市场预期。

再者,政策底部,未来只会持续向好:上周深圳地方补贴发布,杭州地方补贴预案近日公布。

随着下半年,地方补贴政策逐步落地,“3万公里”有望调整,未来政策持续向上改善。

【投资建议】

(1)特斯拉产业链重点推荐:宏发股份、信质电机、科达利、长园集团,建议关注上游的锂和稀土;

(2)高能量密度方向重点推荐:杉杉股份、国轩高科、诺德股份;

(3)物流车推荐:方正电机和华正新材。个股推荐:麦格米特。

风险因素:新能源车销量低于预期;特斯拉中国建厂或model3销量低于预期。

安信机械团队

【投资建议】

我们机械板块推荐围绕两条主线布局:

一方面是目前已经切入特斯拉产业链的标的,如汽车空调系统的三花智控、汽车模具的天汽模等;

另一方面是新能源汽车板块表现优秀,未来有望切入特斯拉产业链的领先厂商,如锂电设备板块的先导智能、汽车轻量化方面的海源机械等。

三花智控旗下的三花汽零是热力膨胀阀的市场领先者,16年销售1400多万只,全球市占率超过16%。

公司6款产品在model3的空调和热管理系统上应用,其中4个为一级供应商,2个为二级供应商,单车价值约为200美金。

未来公司将实现两方面的拓展:一方面,公司努力提高特斯拉上的产品渗透率,目前公司有能力提供600美金的产品。

此外,一辆车空调及热管理系统总价值量约为2000~3000美金,公司未来将实现从设备提供商向系统集成商的转变;另一方面以特斯拉为起点,向其它国外汽车厂商拓展。

天汽模所在的汽车冲压模具行业市场空间100亿元以上,竞争对手中东风模具、成飞集成、一汽模与公司规模相差较大,且转型主要做冲压件业务;比亚迪模具、长城模具都只为自家整车厂服务,公司受益于行业集中化,市场份额不断拓展。

公司已与特斯拉累计签署5000万元订单,并将通过人力资源合作等多种方式深化合作。

先导智能是国内最领先的锂电设备厂商,产品在国内一线锂电厂商CATL、银隆新能源等具有较高的渗透率。

公司目前已经向日本松下提供了卷绕机样机,松下是特斯拉的电池提供商。

如刚才我们策略组同事刚才所说,今年特斯拉大概率在国内设厂,如特斯拉在国内生产厂落地,松下也大概率在国内设厂,公司产品将有望趁势切入特斯拉产业链。

海源机械是国内领先的汽车轻量化厂商。

它在国内率先具备了碳纤维复材零件批量生产能力,且其玻璃纤维复材零件已经开始为吉利、CATL、柳汽、宇通等客户批量供货,未来将受益于汽车轻量化的大趋势,广阔市场前景可期。

风险提示:新能源车销量低于预期;特斯拉中国建厂或model3销量低于预期。

安信电新团队:邓永康、陈乐、吴用、彭予

安信有色团队:齐丁、蔡宇杰、张欣星

安信机械团队:王书伟、李哲、李倩倩

安信汽车团队:袁伟