梅昕/社会服务行业

核心观点

出境免税店招投标政策落地,有利免税龙头

7月3日财政部等五大部委发布《口岸出境免税店管理暂行办法》,为此前口岸进境免税店政策的延续和补充,进一步明确租金和提成上限,并限定技术标占比不得低于50%,实际降低中小免税企业通过高报价中标可能性。

中免截至18年市场份额超80%,占据北京/上海/广州等核心国际枢纽,综合实力突出,后续进境免税店招标中优势彰显。

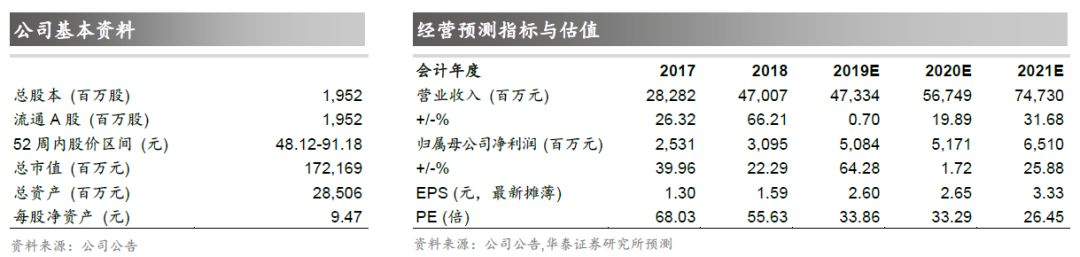

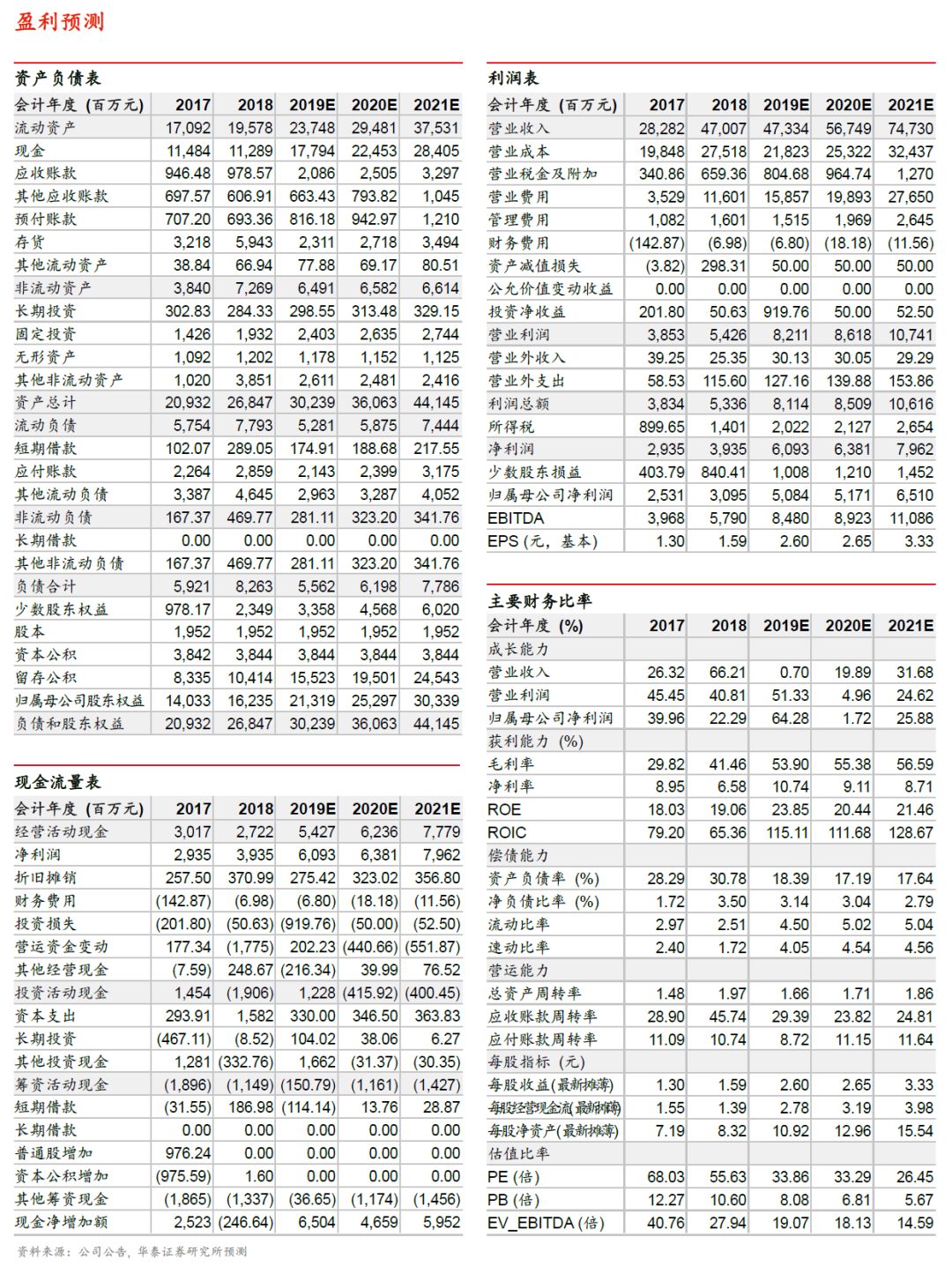

18年我国免税市场规模395亿,相较全球4616亿/韩国1104亿有较大提升潜力,京沪市内店若对国人开放有望打开新空间,中免龙头地位巩固,有望最大程度享受行业红利,预计19-21年EPS2.6/2.65/3.33元,目标价85.93-88.53元,维持买入。

暂行办法要求合理规范租金和提成比例,限制财务指标占比不得超50%

此次暂行办法要点为:

1)对近5年有连续经营口岸或市内进出境免税店的企业放开地域和类别限制(此前进境免税店规定为3年)。

2)要求口岸进、出境免税店应统一招标,我们认为有助避免恶性竞争。

3)要求合理规范租金和提成比例(分别不得高于国内有税零售业平均水平的1.5倍/1.2倍),同时要求财务指标评标占比不得超过50%,店铺规划布局、品牌招标、运营计划、营销服务等技术指标在评标中占比不得低于50%。

4)机场口岸业主或招标人不得与中标人签订阻止其他免税品经营企业在机场设立免税商品提货点的排他协议。

中免集团综合实力突出,后续口岸店招标中具有显著优势

16年2月财政部等五大部委发布口岸进境免税店政策,要求免税经营企业对免税进境店有平等竞标权,18年4月再发布《补充规定》,要求合理规范口岸进境免税店租金比例和提成水平,避免片面追求“价高者得”。

此次《暂行办法》为前次政策的延续补充,进一步明确租金和提成上限,并限定技术标占比不得低于50%,实际降低中小免税企业通过高报价中标可能性。

目前拥有免税经营牌照的企业仅有中免/中出服/海免/深免/珠免,中免集团截至18年市场份额超80%,规模优势、综合实力突出,我们认为在后续进境免税店招标中具有显著优势,龙头地位有望持续巩固。

内生+外延成长路径明确,免税巨头国际版图持续扩张,维持买入

18年我国免税市场规模395亿/+27%,相较全球4616亿/韩国1104亿提升空间较大。

中免具有牌照和规模优势,持续整合国内市场,国际化进程加快,盈利能力有望持续提升。

19年5月北京市内店已在朝阳区落地,中免上海市内免税店有望近期在浦东开业;

维持原盈利预测,19-21年EPS2.6/2.65/3.33元,公司近5年历史平均PE32倍,全球市场保三争一,免税龙头地位巩固,内生+外延成长路径明确,给予19年33-34倍PE,目标价85.93-88.53元,维持买入。

风险提示:

投标结果低于预期;

人民币大幅贬值风险。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。