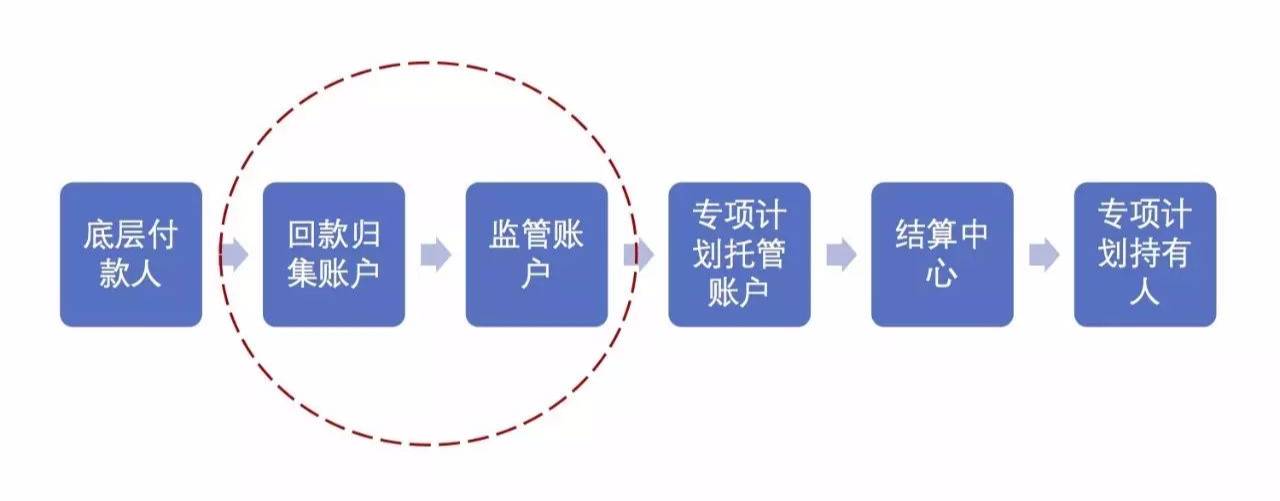

一般产品中会设置以下几个账户:

1、募集专用账户,用于接收、存放募集阶段认购人交付的认购资金(这个账户只用于产品设立阶段)

2、回款归集账户,该账户由资产服务机构(一般就是原始权益人)开立,用于接收基础资产的回款(即底层付款人的还款)

有时也只是资产服务机构在其原有的回款账户项下设置的专门关于基础资产回款的会计科目。

3、监管账户,资产服务机构在监管银行开立的,用于专门接收回款归集账户转付的基础资产的回款。

4、专项计划账户,管理人为了专项计划,在托管银行开立的,用于专门接收监管账户转付的基础资产的回款,也用于向专项计划持有人分配收益与本金。

如上所示:

一般现金流归集是:从底层付款人按原来的付款账户划给原始权益人的回款归集账户——原始权益人再转至监管账户——到了分配日前,原始权益人把基础资产回款话给专项计划托管账户——最后是由专项计划托管账户通过结算中心(若挂牌)划给专项计划持有人

如果基础资产产生的现金流能直接由底层付款人支付至专项计划托管账户,就会形成一个封闭、独立的基础资产现金流归集机制,相应得就避免了资金混同的风险。

但在实际操作中,绝大多数产品做不到这一点:

如果底层是上百上千的付款人,让其一一变更付款账户,操作难度非常大;就算底层付款人只是少数,原始权益人也不愿意因为融资行为而打扰他们的客户。

所以存在回款归集账户,引发现金流环节中的资金混同风险。

而监管账户的存在,也只能一定程度上降低资金混同风险。

具体可采取以下措施:

1.提高资金向监管账户的划转频率,缩短混同时间。

2.对账户设置划转限制,如账户余额高于一定额度时才可向其他账户转出、向专项计划托管账户划转前冻结资金等。

3.监管银行对混同账户资金变动进行监管,并向管理人报告。

但提高向监管账户划款的频率,会出现在向专项计划托管账户划款之前,大量资金闲置于监管账户,降低融资人的资金使用效率。

所以在一般操作中不会直接无条件提高划款频率,而是约定了回收款转付频率的调整机制:

如某小额贷款类abs约定:

a)当“评级机构”给予“资产服务机构”的主体长期信用等级高于或等于 A-级时,“回收款转付日”为自专项计划设立日后每月 25 日(如遇节假日则顺延至下一个工作日)及“预期到期日”的前一个工作日。

b) 当“评级机构”给予“资产服务机构”的主体长期信用等级低于 A-级但高于或等于 BBB+级时,“回收款转付日”为“资产服务机构”收到每笔“回收款”后 5 个“工作日”内的任一“工作日”及“预期到期日”的前一个工作日。

还有一个方法就是,约定对闲置资金合格投资:

如某应收帐款类abs约定:

在《标准条款》允许的范围内,在专项计划存续期间,管理人可以将专项计划账户中的资金以银行存款的方式存放于托管人处,也可将专项计划账户内的资金在分配之前投资于(定期/协议/通知/同业)银行存款、银行理财、货币市场基金、国债,或者中国证监会认可的其他风险低、变现能力强的固定收益类产品。托管人应根据管理人的分配指令调拨资金。

现金流的分配一般按提前清偿事件与违约事件发生前后来约定:

1、发生加速清偿事件和违约事件前的分配

在未发生加速清偿事件和违约事件时,专项计划账户内的资金于分配日按如下顺序进行相应的分配(若同一顺序的多笔款项不能足额分配时,按各项金额的比例支付,且不足部分在下一期支付):

1) 支付专项计划应承担的税收、执行费用。

2) 支付登记托管机构的资产支持证券上市、登记、资金划付等相关费用。

3) 支付管理人的管理费、监管银行的监管费、托管银行的托管费、跟踪评级费、审计费、召开资产支持证券持有人大会的会务费及其他专项计划费用。

4) 支付应付的优先级资产支持证券的预期收益。

5) 支付应付的优先级资产支持证券的当期应付本金。

6) 剩余资金分配给次级资产支持证券持有人。

2、发生加速清偿事件和违约事件后的分配

在发生加速清偿事件和违约事件时,专项计划账户内的资金于分配日按如下顺序进行相应的分配(若同一顺序的多笔款项不能足额分配时,按各项金额的比例支付,且不足部分在下一期支付):

1) 支付专项计划应承担的税收、执行费用。

2) 支付登记托管机构的资产支持证券上市、登记、资金划付等相关费用。

3) 支付管理人的管理费、托管银行的托管费、监管银行的监管费、跟踪评级费、审计费、召开资产支持证券持有人大会的会务费及其他专项计划费用。

4) 支付应付的优先级资产支持证券的预期收益与本金直至全部获得清偿。

5) 支付应付的次级资产支持证券的本金直至全部获得清偿。

6) 剩余资金,分配给次级资产支持证券持有人。

信贷类、小额贷款、消费贷、融资租赁等abs产品还会细分为“收入科目”与“本金科目”进行细化分配。

也有些基础资产剩余期限较短的abs产品会细分为“循环期内”与“摊还期内”安排不同的分配顺序。(欲知“循环购买”专题,下回分解^_^)

综上,监管从严,且从对项目负责的角度来讲,应该提高对abs产品中现金流的管理水平。