来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、张乾、苗蒙

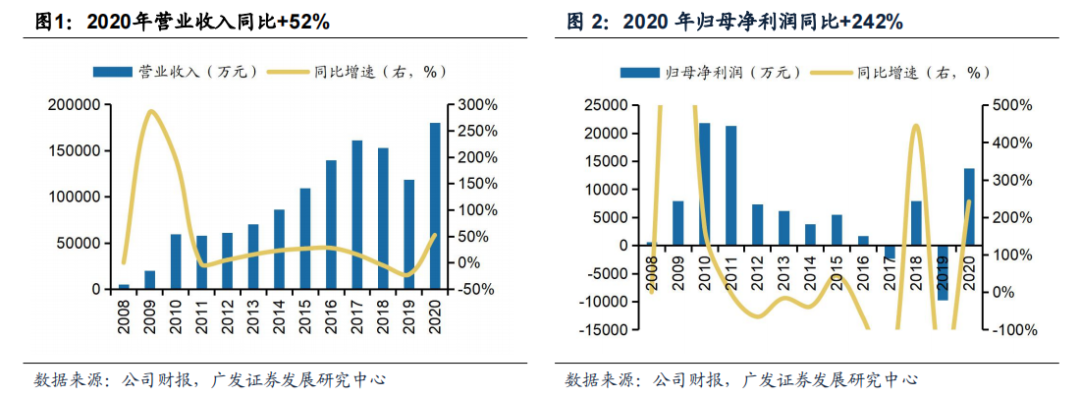

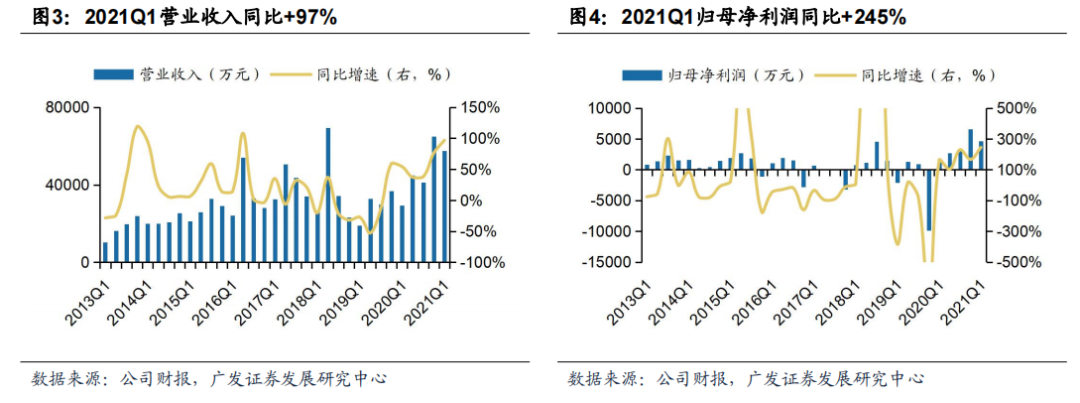

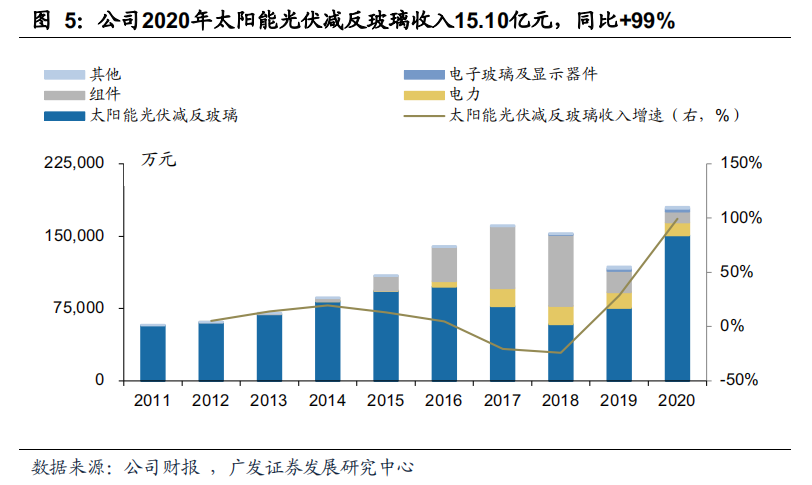

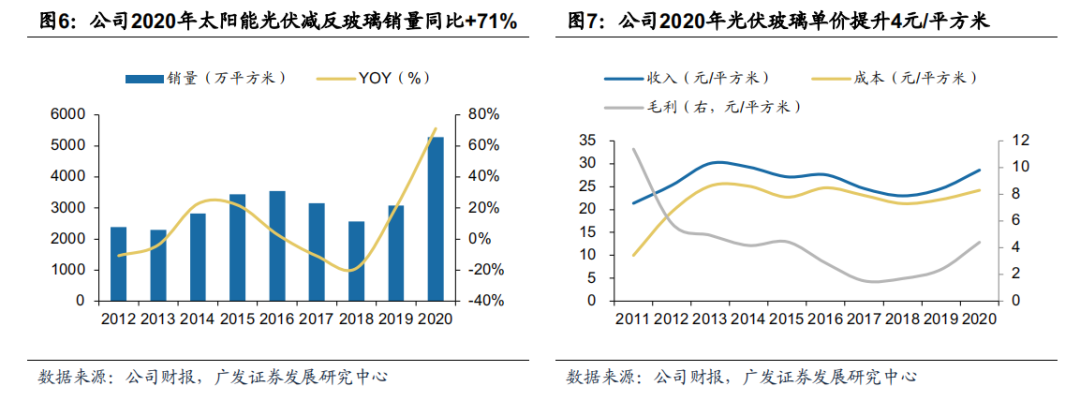

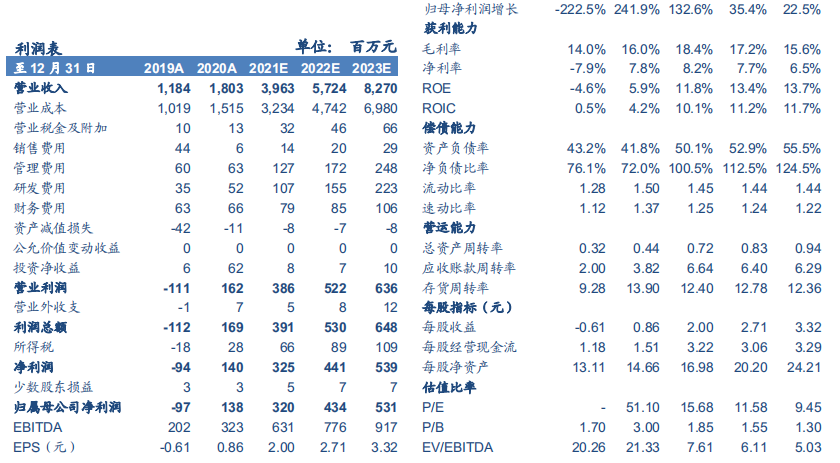

亚玛顿发布2020年报及2021年一季报,公司2020年实现收入18.03亿元,同比+52.22%,归母净利润1.38亿元,同比+241.93%,扣非净利润0.72亿元,同比+163.42%;21Q1收入5.77亿元,同比+97%;归母净利润4608万元,同比+245%;扣非净利润4107万元,同比+369%。

行业高景气+集团产业链向上延伸,光伏玻璃销量及单位毛利双升

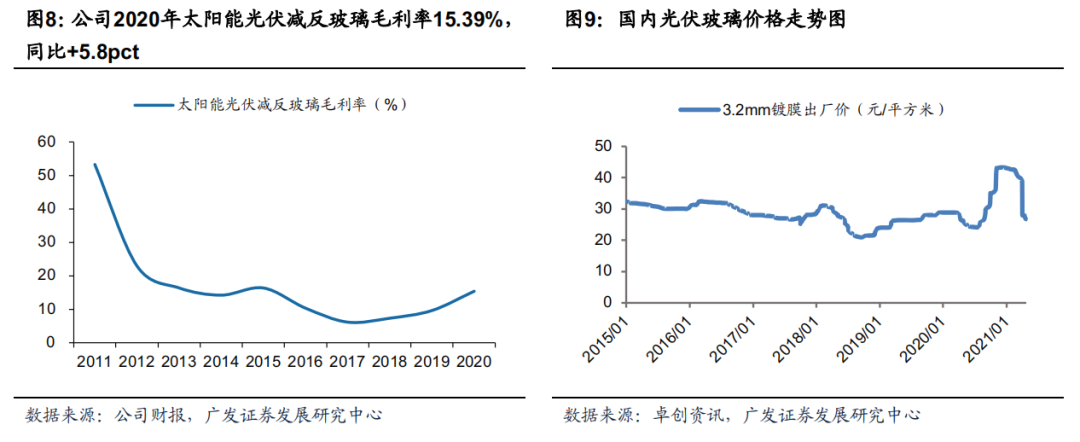

从收入结构来看,2020年太阳能光伏减反玻璃收入15.10亿元,同比+99%,收入占比达到84%,毛利率15.39%,同比+5.8pct。收入及毛利率高增一方面是2020年光伏玻璃行业高景气,另一方面控股母公司第一座650吨/日原片生产线于2020年4月正式投产,为亚玛顿提供长期稳定的原片供应。行业高景气+控股母公司打破原片外购,公司光伏玻璃销量同比+71%,单位毛利同比提升2元/平方米。

深加工产能扩张叠加上游原片限制突破,光伏玻璃销售有望进一步放量

公司定增项目2021年3月过会,年内有望新增1亿平方米超薄光伏玻璃产能,深加工产能将达到1.5亿平米;凤阳二期两座窑炉陆续投产突破上游原片限制(2*650吨/日1.6mm-2mm超薄光伏玻璃原片生产线),上游原片限制突破后光伏玻璃销售有望进一步放量,2021年公司计划实现1亿平方米光伏玻璃的销售量(同比+90%)。

投资建议

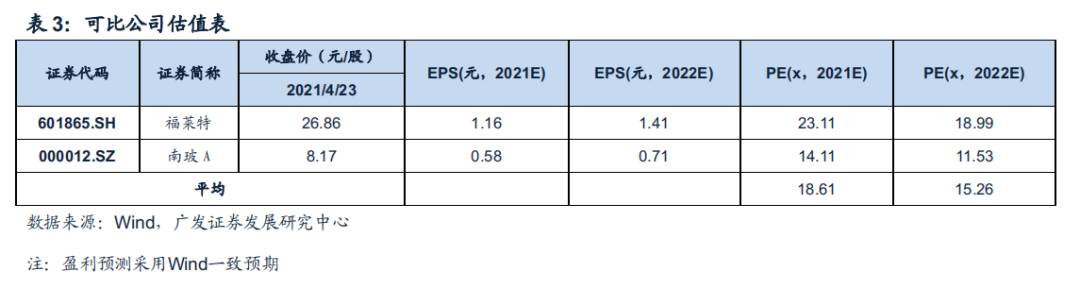

随着产能释放及优质客户合约落地,光伏玻璃业务营收将高速增长。我们预计公司2021-2023年EPS分别为2.00、2.71、3.32元/股,对应PE分别为15.7、11.6、9.5倍,结合可比公司估值与业绩增长,我们维持合理价值50.79元/股的判断,对应2021年PE 25x,维持“买入”评级。

风险提示

光伏行业增长不及预期、光伏玻璃价格下调等。

亚玛顿发布2020年报,实现收入18.03亿元,同比+52.22%,归母净利润1.38亿元,同比+241.93%,扣非净利润0.72亿元,同比+163.42%。其中Q4单季度实现收入6.49亿元,同比76.17%,归母净利润0.66亿元,同比+166.67%,扣非净利润0.16亿元,同比+115.07%。

公司发布2021年一季报,21Q1收入5.77亿元,同比+97%;归母净利润4608万元,同比+245%;扣非净利润4107万元,同比+369%。

行业高景气+集团产业链向上延伸,光伏玻璃销量及单位毛利双升。从收入结构来看,2020年太阳能光伏减反玻璃收入15.10亿元,同比+99%,收入占比达到84%,毛利率15.39%,同比+5.8pct。收入及毛利率高增一方面是2020年光伏玻璃行业高景气,2020年下半年中国光伏行业出现装机高潮,光伏玻璃价格由2020年6月末的24.23元/平方米迅速增长至2020年末的43.18元/平方米,增幅达78%,2020年均价同比+15%。另一方面控股母公司第一座650吨/日原片生产线于2020年4月正式投产,为亚玛顿提供长期稳定的原片供应。行业高景气+控股母公司打破原片外购,公司光伏玻璃销量同比+71%,单位毛利同比提升2元/平方米。

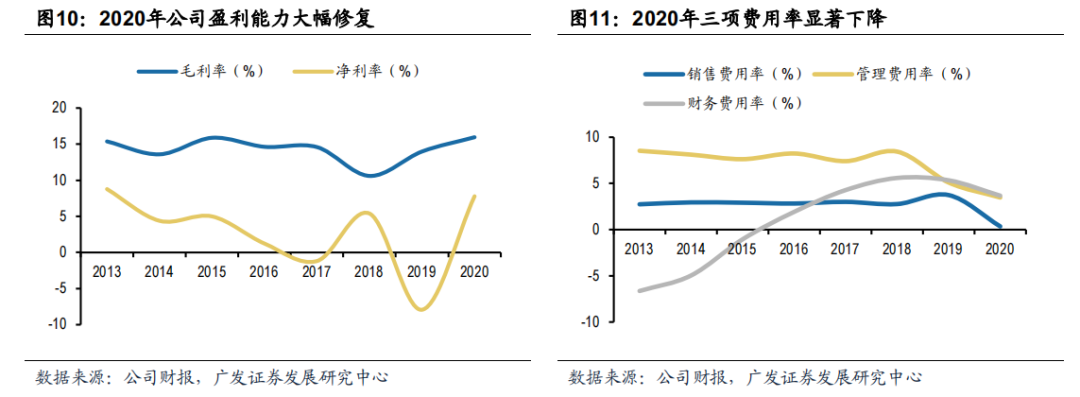

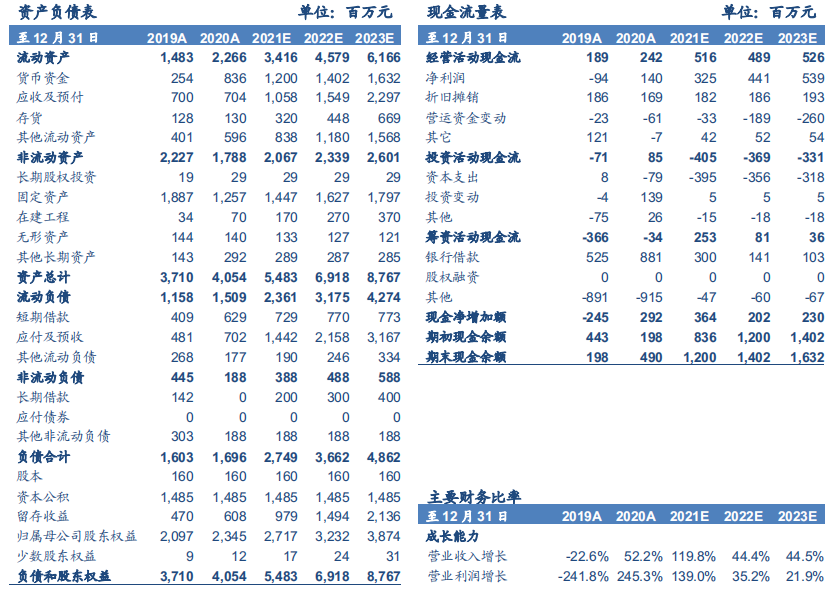

销量高增摊薄费用叠加资产质量提升,盈利能力大幅修复。公司2020年毛利率15.96%,同比+1.98pct(2020年公司将不构成单向履约义务的运输费用的核算科目从销售费用调整至营业成本,2019年运输费用/营业收入约2.7%),净利率7.79%,同比+15.71pct,盈利能力大幅修复的原因,一方面是收入高增摊薄管销费用,2020年销售费用率0.35%,同比-3.39pct(统一口径后预计下降0.7pct),管理费用率3.47%,同比-1.62pct,财务费用率3.67%,同比-1.66pct;另一方面来自公司资产质量提升,2020年资产减值+信用减值占收入比重为0.24%,相比2019年的6.83%大幅下降。

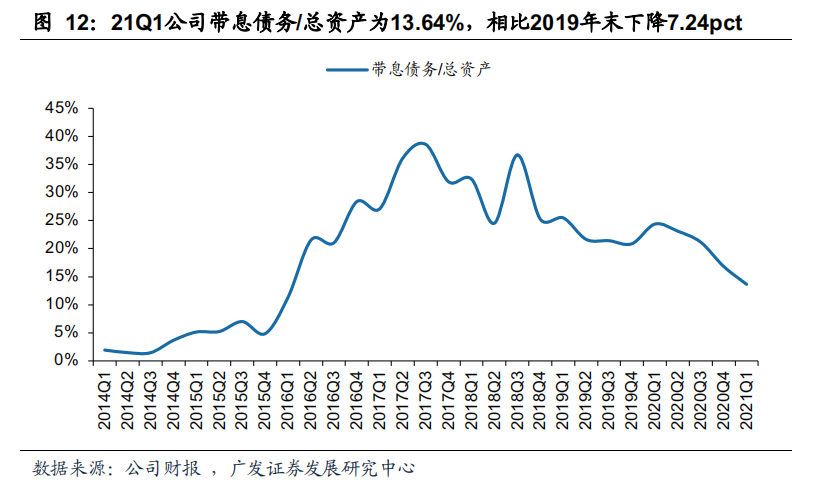

逐步剥离光伏电站项目,公司资产结构持续改善。公司光伏电站发电毛利率达50%-60%,但前期建设投资额较高,公司主要通过融资租赁的方式建设光伏电站,利息支出和资产负债率均大幅提高;同时随着补贴加速退坡,公司资金压力也将日益凸显。公司自2017年起调整光伏业务发展战略规划,将出售电站资产,聚焦主业,实现轻资产运营。2018-2020年公司共出售5家建设光伏电站的全资孙公司,出售光伏电站容量为189MW,占2017年光伏电站总容量的60.3%。2020年公司通过股权转让方式出售孙公司下属四个电站项目,合计67MW。截止21Q1,公司固定资产9.83亿元,相比2019年末下降48%,逐步实现轻资产运营,同时20Q1带息债务下降至5.56亿元,带息债务/总资产为13.64%,相比2019年末下降7.24pct。

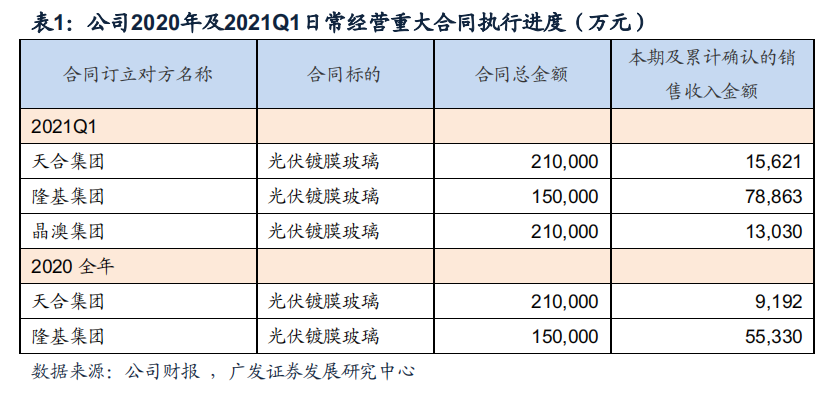

21Q1行业高景气推动盈利修复。21Q1光伏玻璃供需紧缺,3.2mm镀膜均价41.6元/平方米,同比+43.94%,行业高景气下公司21Q1光伏减反玻璃和太阳能瓦片玻璃销量同比大幅提升,从公司财报披露的日常经营重大合同来看,预计天合、隆基、晶澳三家公司贡献亚玛顿21Q1光伏镀膜玻璃收入4.30亿元,远超去年同期收入。盈利能力进一步修复,21Q1净利率8.12%,同比提升3.35pct,相比2020年提升0.33pct。

深加工产能扩张叠加上游原片限制突破,光伏玻璃销售有望进一步放量。公司定增项目2021年3月过会,年内有望新增1亿平方米的大尺寸、高功率超薄光伏玻璃产能,深加工产能将达到1.5亿平米;凤阳二期两座窑炉陆续投产突破上游原片限制(2*650吨/日1.6mm-2mm超薄光伏玻璃原片生产线),公司光伏产业链一体化布局逐步完善,上游原片供应的安全稳定性得到保障,驱动公司盈利能力和盈利稳定性提升,上游原片限制突破后光伏玻璃销售有望进一步放量,2021年公司计划实现1亿平方米光伏玻璃的销售量(同比+90%)。

亚玛顿是特斯拉BIPV合格供应商,2021年产品有望进一步放量。零能耗建筑政策挖掘BIPV潜在市场,根据N-tech Research统计数据,预计2026年BIPV市场规模将达到96.96亿美元,2019-2026年CAGR达16.75%。2019年10月特斯拉推出第三代太阳能玻璃瓦片屋顶Solar Roof V3,Solar Roof V3能够满足客户差异化需求,同时能够实现规模化生产和安装。亚玛顿是特斯拉太阳能瓦片玻璃的合格供应商,其战略合作关系将扩大公司产品影响力,进一步带动公司太阳能瓦片玻璃业务的快速增长。在2020年疫情影响出货的情况下,公司BIPV产品在太阳能玻璃中销售额占比仍实现大幅增长,从2019年的8.40%提升至2020年1-9月的20.46%,主要是特斯拉加大BIPV采购力度,随着新冠疫苗接种持续推进,预计2021年将进一步放量。

光伏玻璃行业需求长期空间大,亚玛顿是国内超薄玻璃技术引领者,在业内形成了较强的差异化竞争优势。在完成产业链一体化布局后,公司上游供应稳定性以及盈利能力都有望大幅改善。同时公司深加工计划产能有望大幅扩张,减反玻璃业务增长空间较大。此外,公司是国内最早布局BIPV组件的厂商,是特斯拉太阳能瓦片玻璃的合格供应商。随着天合光能、晶澳科技、特斯拉销售合约逐步落地,叠加光伏玻璃原片产能逐步释放,光伏玻璃业务营收将高速增长。我们预计公司2021-2023年EPS分别为2.00、2.71、3.32元/股,对应PE分别为15.7、11.6、9.5倍,结合可比公司估值与业绩增长,我们维持合理价值50.79元/股的判断,对应2021年PE 25x,维持“买入”评级。

光伏行业增长不及预期、原材料价格增长、光伏玻璃价格下调、公司项目投产不及预期、应收账款回收风险。

文章来源

本报告摘自:2021年4月25日发布的《亚玛顿(002623.SZ):量利齐升助力扭亏,21年产能大幅扩张》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉邮箱:[email protected]

❖谢璐

★非金属建材行业资深分析师

✎