昨天看到朋友圈转发了一张图:2017上半年A股各行业净利润排行榜。排行榜上,除了军工、综合、休闲服务三个行业之外,排名倒数第一和第二分别是通信和计算机,真是一对难兄难弟。

当然,如果考虑到通信行业盈利能力最强的两大龙头:中国移动和华为,通信行业的排名将跃至第四,仅次于银行、非银、化工。虽说2016年以来整体行业增速低了些,但是盈利能力还是不错的。

具体到产业内部的变化上,虽说移动通信板块的资本开支持续下滑,但是光通信的高景气度仍在持续,而且投资机遇在向纵深演进,这是当前较为确定的,具体表现为传输网扩容和接入网升级。

请看下文详细分析。

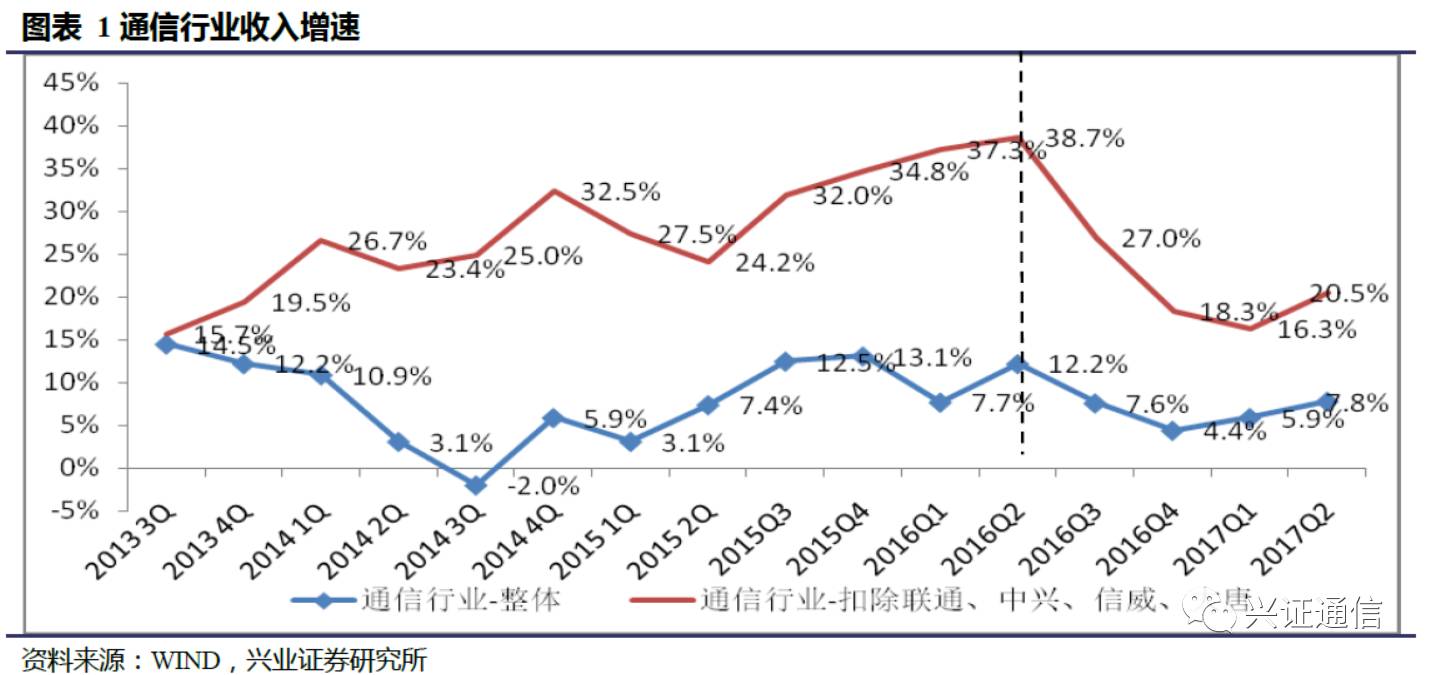

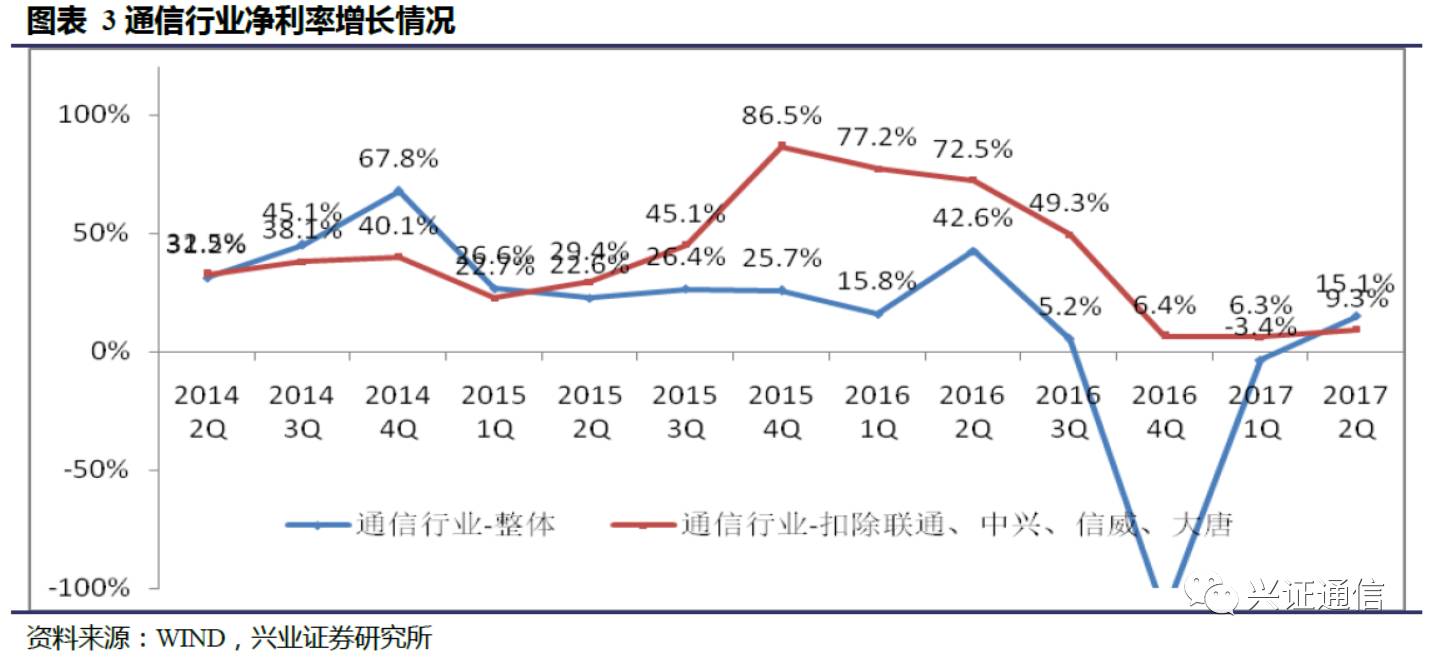

2017年2季度,通信行业整体收入和净利润分别增长7.8%、15.1%(剔除联通、中兴、信威、大唐后,收入和净利润增速分别为20.5%、9.3%),仍旧处于低位水平。核心原因是:

①运营商资本开支下滑,2017年上半年电信资本开支总体下降4%,其中移动网络相关投资大幅下滑15%以上,固网投资保持良好势头。

②2016上半年并购政策收紧,中小型公司外延式增长来源萎缩。

我们判断,通信行业整体低位运行态势可能持续,但是边际上会有较好的变化。

在刚刚过去的几个月,中国电信和中国移动均进行了大规模的基站天线采购(中国移动2017-2018年94.6万面基站天线集采、2017-2018年111万NB-IoT基站天线集采),预计2017下半年和2018年,移动网络投资的下滑幅度会有所缓解。

细分行业上,光通信和专网通信继续领跑业绩增长。

我们判断,光通信的投资机遇在向纵深方向演进。

其中,光纤光缆板块经过3年的高景气之后,具备大规模光棒量产能力的公司,盈利能力有望继续保持;而光设备和光器件板块,是光通信投资机遇向纵深演进的重点方向。

①传输网扩容:

随着移动数据流量的爆发式增长和家庭宽带接入带宽的台阶式上升,给运营商城域网带来较大的流量压力。从2016年下半年开始,运营商在部分城域网开始进行10G向100G的升级,但是受制于100G产品价格偏高,目前仍未大规模铺开。

但是,我们从产业链了解到,2017年4季度电信级100G光模块将会放量,同时伴随降价25%以上,运营商压制的需求有望释放。

中国电信与中国移动2017年8月份两次超预期大规模OTN设备集采已经释放非常明确信号:城域传输网扩容加速已经开启。

②接入网升级:

2015年,中国移动在移动通信市场重新奠定了绝对领先地位,然后在家庭宽带接入市场燃起战火。宽带接入运营商之间为了争夺用户,提升网络速度和用户体验成为焦点。2017年上半年,接入网PON设备从1G升为10G趋势已经很明显。

我们判断,目前10G PON的渗透率在15-20%,之间,2018年有望进一步提升至40%,这会带来10G光模块需求的提升。10G光模块作为成熟产品,成本竞争力是核心,推荐具备卓越成本竞争力的新易盛。

投资策略:

在相对强势的子版块中,精选个股,尤其是竞争力或者市场地位在提升的个股:

①传输网升级领域,重点推荐

烽火通信、博创科技、中际装备、光迅科技、中兴通讯

;接入网带宽升级,重点领域推荐

新易盛。

②在运营商资本开支下滑的大背景下,专网成为“避风港”,重点推荐

海能达、海格通信。

③IDC及CDN方面,推荐机柜产能不断释放的

光环新网

;其他子行业推荐大数据+行业+运营全产业链打通的

东方国信

、游戏加速独角兽

迅游科技

。

风险提示

:①根据三大运营商的资本开支规划,2018年可能继续下滑,给行业增长带来持续的压力,有望可能导致相关公司业绩不达预期。②光设备板块,我们的核心假设是100G光模块放量、降价,但是海外龙头的光芯片产能有可能延期放量。③军工通信板块,我们假设2018年军工订单恢复放量,但是受制于军队体制改革,订单放量有可能不达预期。

1、行业整体情况

1.1、收入增长:增速略有抬升,整体仍旧处于低位徘徊

自2014年开始,通信行业相关公司即普遍开启了转型发展之路。借助于外延的力量,中小型公司(剔除联通、中兴、信威、大唐之后的通信行业)在2014、2015年实现了收入和利润的较高增长。但是2016上半年并购政策收紧,加之运营商资本开始下滑,中小型公司收入增长速度快速下滑。

2016年4季度和2017年1季度,行业收入增速低位徘徊。2017年2季度略有回升,全行业收入增速为7.8%,剔除联通、中兴、信威、大唐之后,行业收入增速20.5%。

收入增速略有抬升的驱动力是光纤光缆和专用通信2两个板块的收入增速提升,一季度收入增速分别是24%和28%,二季度进一步提升至35%和32%。

三大电信运营商公布的财报显示,2017年上半年电信资本开支总体下降4%,其中移动网络相关投资大幅下滑15%以上,固网投资保持良好势头。在刚刚过去的几个月,中国电信和中国移动均进行了大规模的基站天线采购(中国移动2017-2018年94.6万面基站天线集采、2017-2018年111万NB-IoT基站天线集采),预计2017下半年和2018年,移动网络投资的下滑幅度会有所缓解。

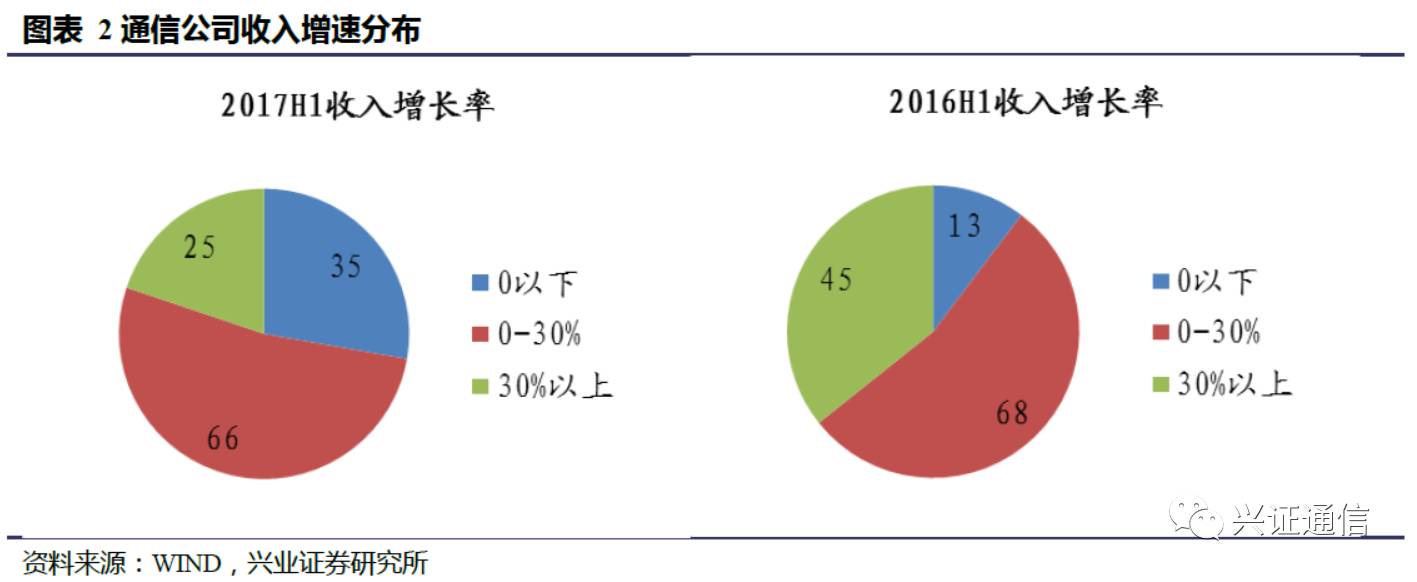

收入增上速度的分布上来看:2017年上半年,收入增长30%以上的公司明显减少,收入负增长的公司明显增长,分别占比20%、28%(2016年上半年分别是36%、10%)。

这是很容易理解的,2016年上半年,整体行业还处于高速增长阶段,增速在38%左右;而2017年上半年,仍旧在低位,增速在18%左右。

1.2、净利润增长:持续低位,关注Q3的变化

我们仅观测剔除联通、中兴、信威、大唐后的数据。2015年Q4,净利润增速达到87%的高点,随后一路下滑至2016年Q4和2017年Q1的6%附近。2017年Q2回升至9.3%,但整体仍旧处于低位。

行业净利润增长率略微回升的驱动力是专用网络板块。2017年一季度,专用网络净利润增长率为下滑307%,而二季度转为增长44%。核心是海能达和高新兴二季度表现优异,净利润分别同比增长70%和77%。

1.3、毛利率:“大象”重新占据优势

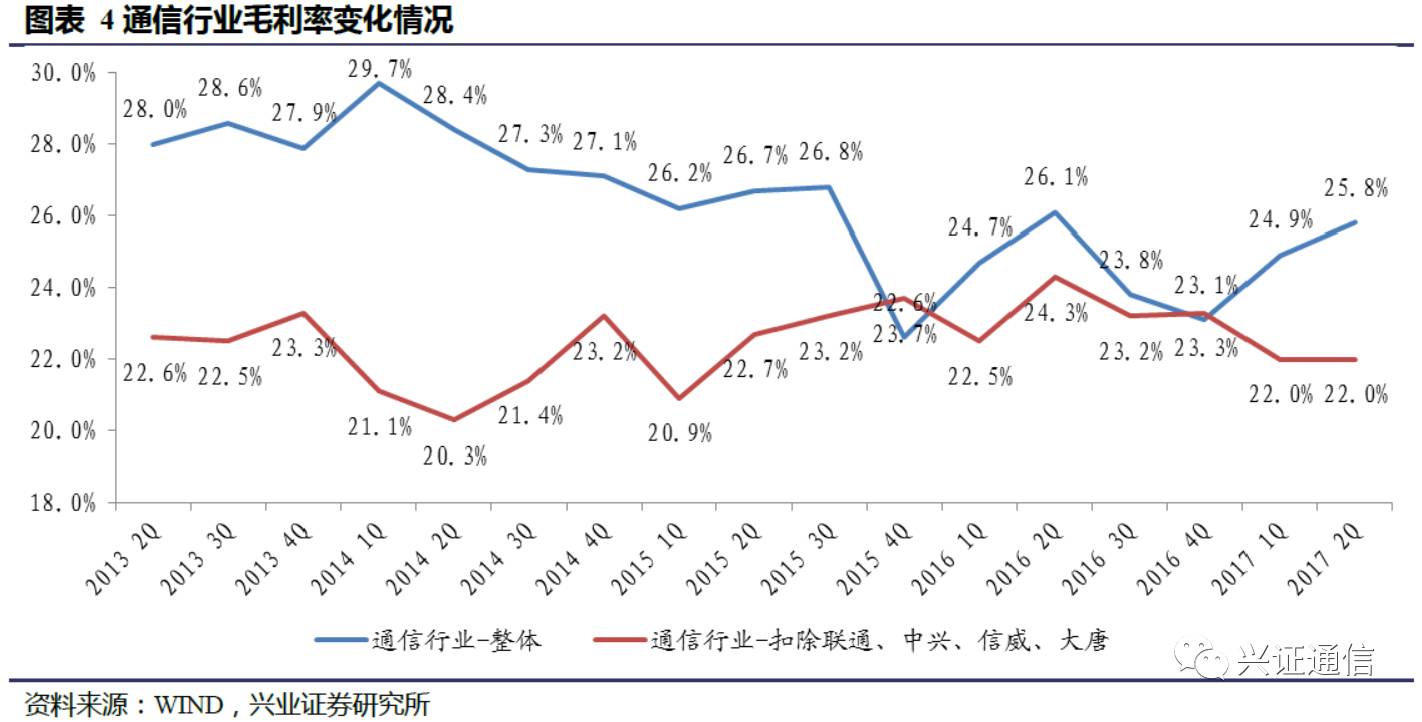

2017年Q2,全行业的毛利率继续上升,从Q1的24.9%上升到25.8%。其中中国联通的毛利率从2016Q4年的20.7%提高到2017年Q2的25.7%。

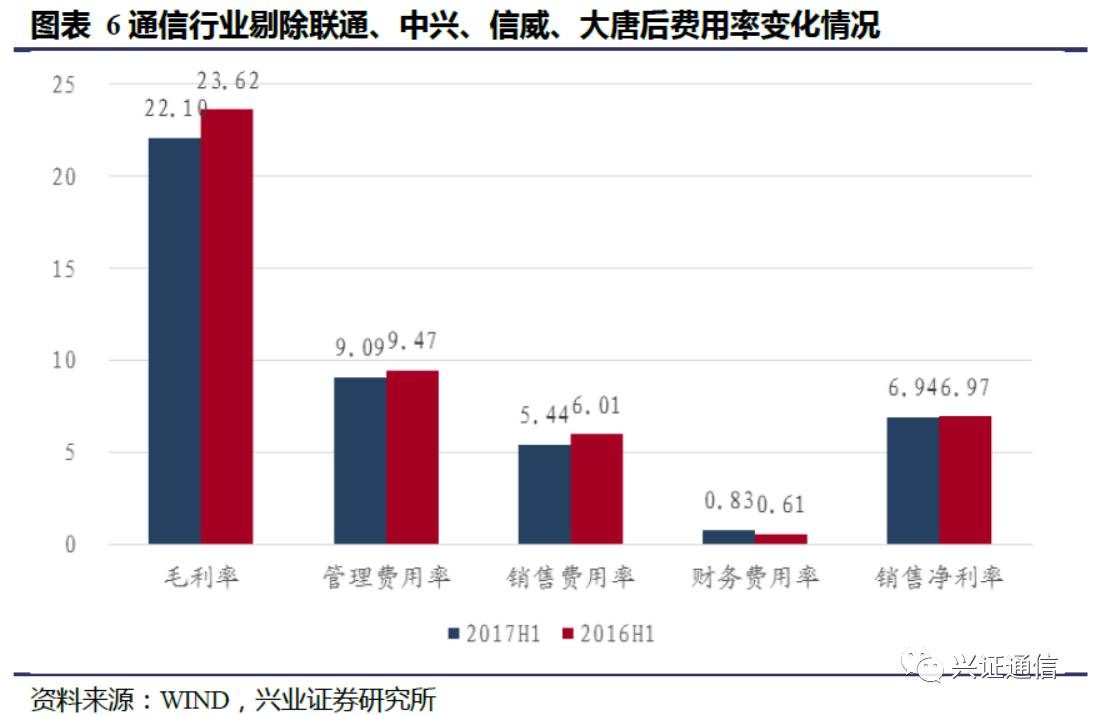

剔除联通、中兴、信威、大唐后,行业毛利率连续4季度下滑,2017Q2达到22%。随着联通的改革和中兴的内部治理改善,“大象”再次领先中小公司。

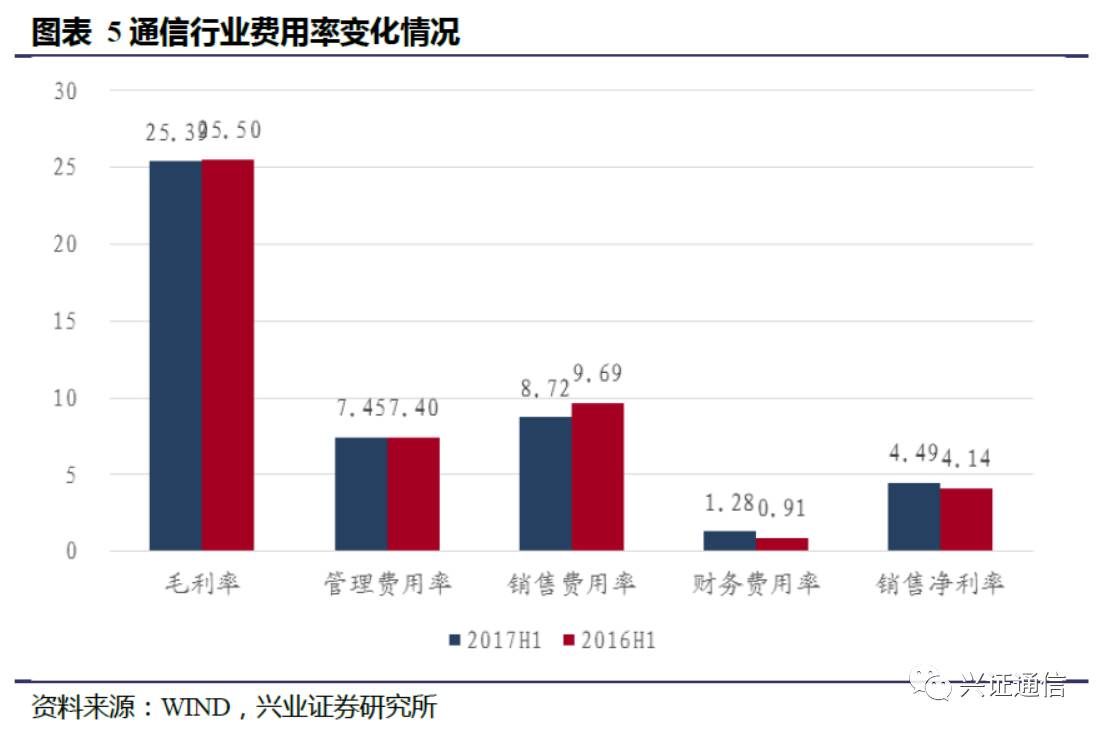

1.4、费用率:全行业基本持平

2014年7月,国资委要求三大运营商在3年内将营销费用降低20%。2015年,中国联通已经基本完成费用压缩目标,2016年反而有所反弹,2017年费用压缩空间已经不大。上半年最终反映到销售净利率上,全行业从2016年H1的4.14%微升到2017年H1的4.49%,主要受益于销售费用率下降近1个百分点。

剔除联通、中兴、信威、大唐后,行业毛利率下滑1.5个百分点至22.10%,同时销售净利率微降至6.94%。行业内大型公司重回优势地位,但中小公司的费用控制能力具有显著优势。

2、子行业分析:光纤光缆依然强势,专网不遑多让

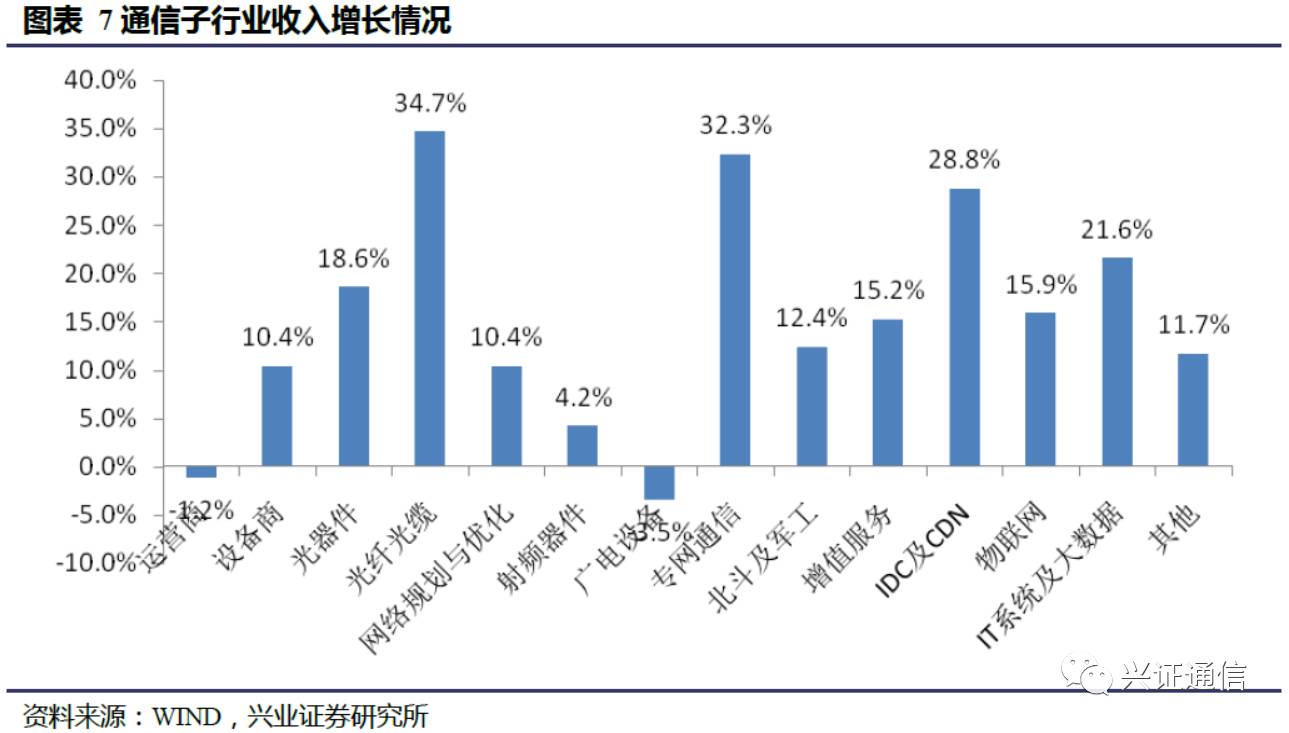

2017年2季度收入增长排名靠前的子行业分别是:光纤光缆、专网通信、IDC及CDN等3个板块。

综合来看,IDC及CDN、光纤光缆、专网通信等3个板块表现出较强的收入增长可持续性。其中,IDC及CDN板块受益于“互联网+”以及云计算,近年来行业增速在35%以上;光纤光缆板块受益于运营商在宽带接入领域的竞争性投资,尤其是中国移动的大举扩张,导致光纤光缆在2016年开始出现量价齐升的局面,并有望持续至2018年中;专网通信板块以海能达、高新兴为代表,与运营商基建投资下滑“绝缘”,在行业信息化、公共安全的大背景下保持稳健增长。

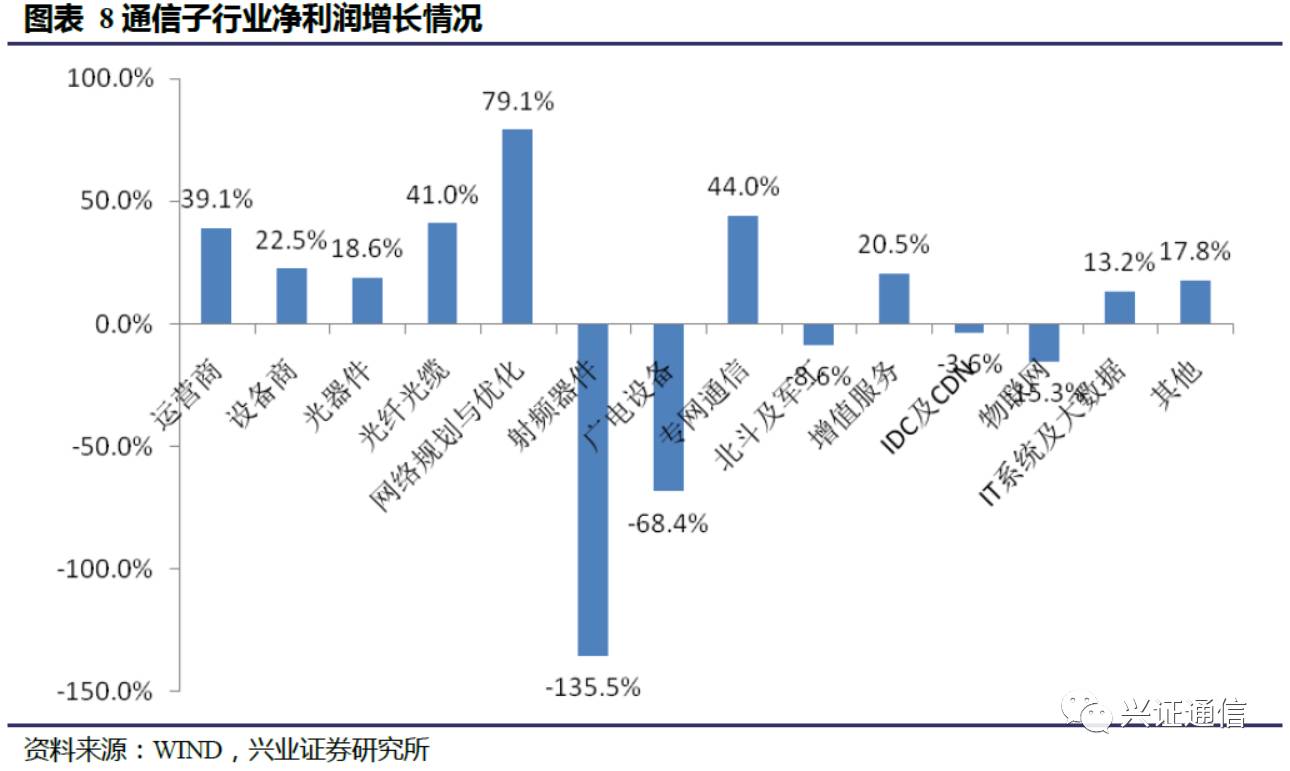

2017年2季度净利润增长排名靠前的子行业包括:网路优化与规划、运营商、光纤光缆、专网通信等4个板块。其中,网络优化与规划行业一直处于微利状态,基数比较低,增长率波动比较大。

综合来看,运营商、光纤光缆、专网通信等3个板块的净利润增长持续性较好。

3、投资策略:精选光通信,配置专网、IDC及CDN

2016年下半年以来,并购政策收紧,TMT行业外延增长动力趋弱,同时叠加运营商总体资本开始下滑,通信行业整体进入增长的低谷阶段,至2017年2季度仍在低谷。

在行业处于相对低谷时期,我们坚持之前的投资策略:在相对强势的子版块中,精选个股,尤其是竞争力或者市场地位在提升的个股。

3.1、光通信

我们判断,光通信的投资机遇在向纵深方向演进。其中,光纤光缆板块经过3年的高景气之后,具备大规模光棒量产能力的公司,盈利能力有望继续保持;而光设备和光器件板块,是光通信投资机遇向纵深演进的重点方向。

①随着移动数据流量的爆发式增长和家庭宽带接入带宽的台阶式上升,给运营商城域网带来较大的流量压力。从2016年下半年开始,运营商在部分城域网开始进行10G向100G的升级,但是受制于100G产品价格偏高,目前仍未大规模铺开。但是,我们从产业链了解到,2017年4季度电信级100G光模块将会放量,同时伴随降价25%以上,运营商压制的需求有望释放。中国电信与中国移动2017年8月份两次超预期大规模OTN设备集采已经释放非常明确信号:城域传输网扩容加速已经开启,推荐光设备收入占比较高的烽火通信。

②2015年,中国移动在移动通信市场重新奠定了绝对领先地位,然后在家庭宽带接入市场燃起战火。宽带接入运营商之间为了争夺用户,提升网络速度和用户体验成为焦点。2017年上半年,接入网PON设备从1G升为10G趋势已经很明显。我们判断,目前10G PON的渗透率在15-20%,之间,2018年有望进一步提升至40%,这会带来10G光模块需求的提升。10G光模块作为成熟产品,成本竞争力是核心,推荐具备卓越成本竞争力的新易盛。

具体推荐个股情况如下:

烽火通信(600498)

光通信业务发展迅速,巩固领域领先地位。烽火历年来在三大运营商设备集采项目的份额均位居前列(市场占比20%左右),传输网OTN设备、接入网PON设备的中标份额经常位于前两名。近年来不断提高技术研发实力,产品较竞争对手具备显着的性价比优势。公司未来将直接受益城域传输网扩容建设周期;同时公司不断加大海外市场拓展,光通信设备业务增长有望超预期。