见闻美股原创 转载请注明出处

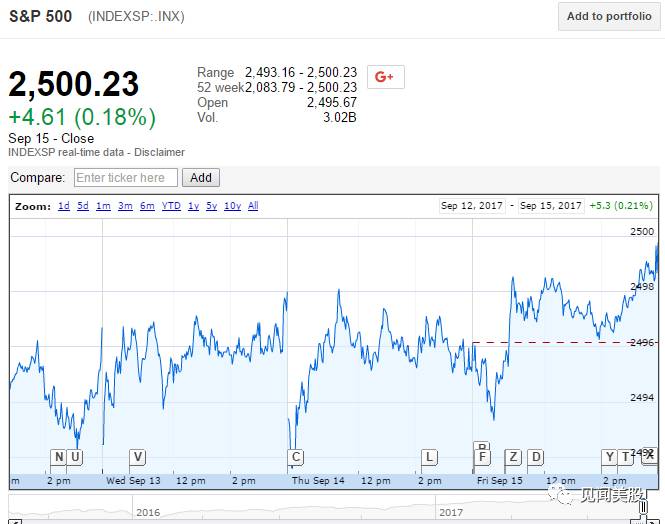

美股周五收涨,在科技股反弹以及电信股强势表现的带动下,收盘前一分钟标普500指数怒破2500点,首次站上2500点整数位关口,道指延续此前涨势,连续四天创下收盘纪录新高。本周,标普500指数累涨1.58%,道指累涨2.16%,纳指累涨1.39%。

经济方面,美国9月密歇根消费者信心下滑、8月零售销售环比意外下滑、8月工业产出创逾八年最大降幅;高盛及亚特兰大联储、纽联储均下调了美国三季度GDP增长预期。政治方面,英国驻联合国大使称需要全面执行现存联合国对朝制裁措施,联合国安理会一直都能加大对朝制裁力度,但目前并不考虑这么做。个股方面,甲骨文给出的当前季度指引不及预期,股价重挫逾7%;投行大幅上调英伟达目标股价,英伟达涨逾6%创收盘纪录新高;苹果结束三连跌收涨1%。

指数 | 收盘价 | 涨跌幅 |

标普500指数 | 2500.23 | +0.18% |

道琼斯工业平均指数 | 22268.34 | +0.29% |

纳斯达克综合指数 | 6448.47 | +0.30% |

纽交所主板3077支股票中1797支上涨,1160支下跌,120支收平,106支股票创新高,7支股票创新低,其中RASC领涨,GKOS领跌。

纳斯达克主板3192支股票中1776支上涨,1208支下跌,208支收平,154支股票创新高,34支股票创新低,其中NCMI领涨,YERR领跌。

标普500指数11大板块中,8涨3跌,电信业务板块领涨,医疗保健板块领跌。320支股票上涨,182支股票下跌,3支收平。成分股方面,NVDA领涨,ORCL领跌。

美国亚特兰大联储GDPNow模型:下调美国第三季度GDP预期至增长2.2%,9月8日料增3.0%。

高盛:下调美国第三季度GDP预期至增长1.6%(之前料增2.0%),毕竟飓风Irma可能会造成9月份经济活动持续疲软。

美国纽约联储NowCast模型:下调美国第三季度GDP预期至增长1.34%,之前料增2.06%。

下调第四季度GDP预期至增长1.82%,之前料增2.62%。

美国7月商业库存环比 0.2%,预期 0.2%,前值 0.5%。

美国9月密歇根大学消费者信心指数初值 95.3,预期 95,8月终值 96.8。

美国9月密歇根大学消费者现况指数初值 113.9,预期 108,8月终值 110.9。

美国9月密歇根大学消费者预期指数初值 83.4,预期 83,8月终值 87.7。

美国9月密歇根大学1年通胀预期初值 2.7%,8月终值 2.6%。

美国9月密歇根大学5年通胀预期初值 2.6%,8月终值 2.5%。

美国8月工业产出环比 -0.9%,为1月份来首次下跌,预期 0.1%,前值 0.2%修正为0.4%。

美国8月制造业产出环比 -0.3%,预期 0.3%,前值 -0.1%。

美国8月零售销售环比意外下滑0.2%,创6个月最大降幅,受汽车销量下滑拖累。

美国9月纽约联储制造业指数微幅下滑,仍好于预期。

联合国安理会谴责朝鲜发射导弹,呼吁各国加强对朝制裁力度。

英国驻联合国大使:需要全面执行现存联合国对朝制裁措施,联合国安理会一直都能加大对朝制裁力度,但目前并不考虑这么做。

NVDA:英伟达上涨6.3%,报180.1美元。投行Evercore将其目标股价由180美元大幅上调至250美元,称投资者眼中低估了AI的影响以及潜在的市场规模。

ORCL:甲骨文下跌7.7%,报48.7美元。得益于云业务的强劲增长,甲骨文最新财季利润和收入均好于预期,但给出的当前季度指引不及预期。

GOOGL:谷歌下跌0.5%,报935.3美元。谷歌可能会向出行服务公司Lyft投资10亿美元。此外,针对公司女性雇员对其提起的性别歧视诉讼,谷歌称正在进行调查并否认了上述指控。

FSLR:第一太阳能公司上涨4.2%,报50.5美元。德银将第一太阳能评级由持有上调至买入,称其调查显示美国的太阳能模块需求正在上升,价格也在走高。

MRTX:制药公司Mirati Therapeutics上涨135.8%,报11.2美元。公司称旗下癌症治疗药物sitravatinib早期试验数据令人鼓舞,投行Leerink将其目标股价由7美元上调至9美元。

TTOO:医疗设备生产商T2 Biosystems下跌25.7%,报4.5美元。公司计划以4-5美元/股的价格增发1500万美元股票,相比于周四收盘价折价26%-34%。

MBOT:微型机器人开发商Microbot Medical上涨15.2%,报1.2美元。公司内窥镜技术平台TipCAT获得了印度专利。

THC:泰尼特健保下跌2.5%,报16.7美元。此前泰尼特健保称正在探索包括出售在内的战略选项,此后股价大涨约16%,不过现在该消息推动的涨势已经消退。

【中概股周五普遍收跌,本周京东阿里巴巴和新浪整体上涨】

中概股新浪收跌0.93%,但本周累涨2.3%,百度收跌0.89%,本周累涨0.4%,微博收跌0.81%,盘后涨0.23%,本周收平,京东收跌0.75%,但本周累涨6.45%,陌陌收跌0.6%,本周累跌4.17%,阿里巴巴收跌0.23%,但本周累涨3.13%,网易则收涨0.96%,本周累跌1.9%。

德银X-Trackers嘉实沪深300中国A股ETF在纽约收涨0.47%,报29.78美元,徘徊于上周三(9月6日)所创2015年12月15日(当天收报36.30美元)以来收盘高位30美元附近,本周累跌0.27%。

EFX:信用报告机构Equifax下跌3.8%,报93美元。民主党参议员提出了一项法案,该法案将禁止信用报告服务机构向消费者收取冻结信用文件的费用。

M:梅西百货上涨2.6%,报22.6美元。梅西百货将会雇佣80000名临时工以迎接假期的到来,比去年同期减少了约3000人。

CCL:全球最大的邮轮度假公司嘉年华下跌4.1%,报65.9美元。瑞士信贷将嘉年华评级由跑赢大盘下调至中性,称在邮轮度假需求面临威胁的背景下公司前景不甚明朗。

REN:油气公司Resolute Energy上涨9.2%,报30.1美元。公司将把拥有Aneth油田的部门以高达1.95亿美元的价格出售给Elk Petroleum。

普500指数突破2500点整数位心理关口,2017年迎来第三座里程碑。标普500指数2月9日收涨至2300点关口上方,5月15日收涨至2400点关口上方,9月15日收涨至2500点关口上方。标普500指数2016年(12月30日)收于2238.83点。

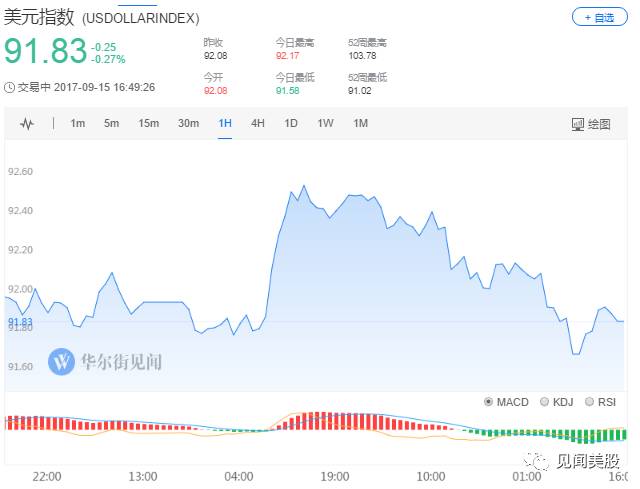

今日早间美国商务部公布8月零售销售相关数据。8月零售销售环比下降0.2%,低于预期0.1%,前值 0.6%大幅下调为0.3%。该消息过后,美元指数出现短线小幅下滑,黄金上涨约2美元,标普500指数期货、美国10年期国债收益率扩大跌幅。

其后8月美国工业产出增长连续六个月下滑,环比增速下降0.9%,降幅为2009年5月以来最大,市场预期增长0.1%。

不过该数据下跌主要受飓风影响,其对主要资产整体波动不大,数据公布后美元对日元小幅下跌,黄金微幅上涨。

美元指数今日下跌0.27%,报91.83。

美国9月密歇根大学消费者信心指数初值为95.3,高于预期的95,低于8月终值为96.8,主要因为飓风恐慌压低经济指标。

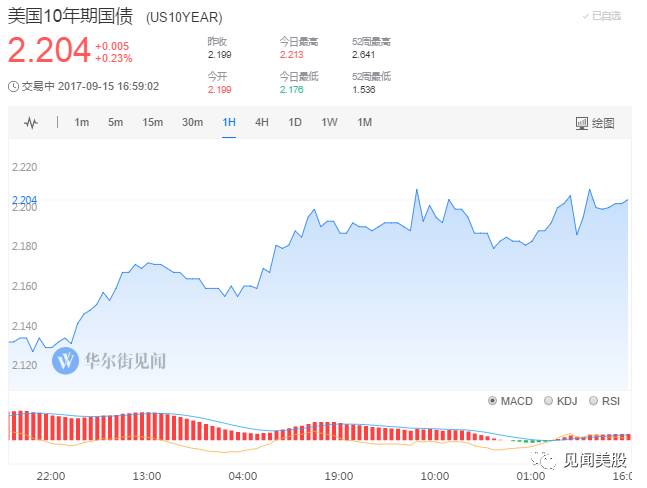

该数据公布后,美国长期国债收益率收复日内稍早失地,并转而上涨,10年期美债收益率暂报2.211%。

本周五伦敦地铁站发生爆炸案,成为今年英国第五次恐袭事件。此次事件已造成22人受伤。新华社称,这已是今年以来英国发生的第五起恐袭事件。前四起恐怖袭击共导致36人死亡。

当天英国富时100指数收跌1.10%,报7215.47点,创4月28日以来收盘新低,本周累跌2.2%,英镑对美元汇率创去年6月英国公投退欧以来新高。市场震荡的最大幕后推手其实是英国央行。

本周四英国央行行长卡尼表示,加息一次的可能性显然已上升,英镑由此激涨。英镑高涨通常打压富时指数,因为该指数的多只成份股是跨国公司,主要收入来自海外,英镑升值导致他们的盈利缩水。

美联储下周宣布缩表,美联储已经针对资产负债表问题提前做了很好的沟通。

媒体称欧洲央行预计2018年到期债券再投资的规模为150亿欧元/月。这被视为欧央行可能缩减QE之际的缓冲,有利于减少市场波动。

投资者关注美联储和欧洲央行紧缩前景,期金创9月收盘新低结束连涨三周的趋势。COMEX 12月黄金期货收跌4.10美元,跌幅0.3%,报1325.20美元/盎司,创8月31日以来收盘新低,本周累跌大约1.9%。

数字货币之王比特币价格本周五巨幅震荡,犹如坐上了过山车。北京时间5点08分左右,比特币交易价涨至3762.40美元,较日内低点2972美元反弹将近27%,较开盘涨约16%。

股市

标普首次站上2500点整数位心理关口道指连续四天创收盘纪录新高,科技股涨幅居前。标普500指数收涨4.61点,涨幅0.18%,报2500.23点,创收盘纪录新高。道琼斯工业平均指数收涨64.86点,涨幅0.29%,报22268.34点。纳斯达克综合指数收涨19.38点,涨幅0.30%,报6448.47点。本周,标普500指数累涨1.58%,道指累涨2.16%,纳指累涨1.39%。罗素2000指数收涨0.47%,报1431.71点,创7月27日以来收盘新高,本周累涨2.31%。恐慌指数VIX收跌2.59%,报10.17,创9月1日以来收盘新低,本周累跌16.09%。

美国科技股普遍收涨,苹果结束三连跌英伟达创纪录新高甲骨文明显拖累标普涨幅。谷歌母公司Alphabet收跌0.51%,亚马逊收跌0.55%,苹果收涨1.01%,本周累涨0.79%,Facebook收涨0.40%,微软收涨0.72%,奈飞收跌0.15%,英伟达收涨6.32%,刷新收盘纪录高位至180.11美元,本周累涨10.03%,甲骨文收跌7.67%,高通收涨1.38%,特斯拉收涨0.57%。

欧股本周涨超1%,银行业带动下欧股创两个月最佳单周表现。富时泛欧绩优300指数收跌0.46%,报1494.61点,但本周累涨1.28%。欧洲STOXX 600指数收跌0.28%,报380.71点,但本周累涨1.38%;其中,银行指数周五跌0.85%但本周累涨2.94%,零售指数周五收涨0.5%。英国富时100指数收跌1.10%,报7215.47点,创4月28日以来收盘新低,本周累跌2.2%。

商品

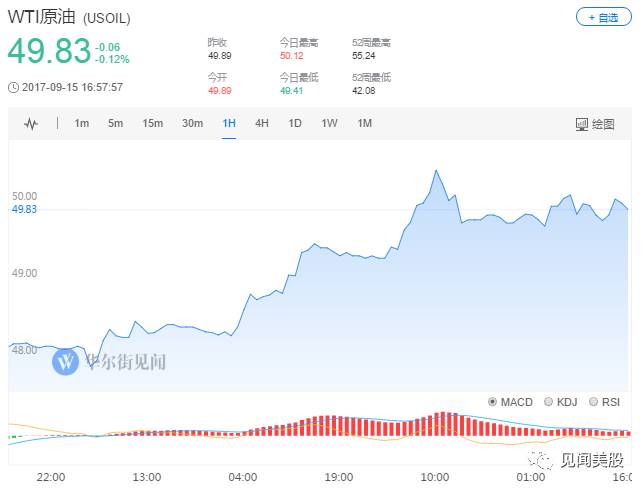

据全球第三大油田服务商贝克休斯(Baker Hughes)统计,美国9月15日当周石油钻井数减少7台,至749台,创6月16日当周以来新低,该降幅为2017年1月以来最大降幅,不过由于原油产量过剩,抑制油价。WTI 10月原油期货收平,报49.89美元/桶。布伦特11月原油期货收涨0.15美元,涨幅0.27%,报55.62美元/桶。

期金创9月收盘新低结束连涨三周的趋势,投资者关注美联储和欧洲央行紧缩前景。COMEX 12月黄金期货收跌4.10美元,跌幅0.3%,报1325.20美元/盎司,创8月31日以来收盘新低,本周累跌大约1.9%。

周五纽约尾盘,现货黄金跌0.63%,暂报1321.13美元/盎司。联合国安理会谴责朝鲜发射导弹,呼吁各国加强对朝制裁力度。

伦铜创3月份以来最大单周跌幅,铜价触及三年高位后投资者获利了结。伦铜收涨0.1%,报6508美元/吨,但本周累跌2.8%,脱离三年盘中高位6970美元/吨,2017年迄今涨幅18%。伦铅收涨2.3%,报2359美元/吨。伦锌收涨0.9%,报3039美元/吨。伦镍收跌0.9%,报11090美元/吨,创8月21日以来收盘新低。伦铝收跌0.6%,报2085美元/吨。伦锡收平,报20540美元/吨。

焦炭、焦煤分别收跌5.3%、6.4%,动力煤收跌1.8%;铁矿石收跌1.9%。有色板块镍、铝、锌、锡目前分别跌2.4%、1.1%、0.7%、0.8%。最近两周黑色系大幅下跌,铁矿石主力累计下跌12.4%,螺纹钢累计下跌5.8%,热卷累计下跌3.9%。

外汇

美元在美国零售销售欠佳之际走软,美元指数今日下跌0.27%,报91.83。

受英央行加息影响,英镑持续走高,英镑兑美元今日大涨1.47%,报1.3594。

欧元兑美元上涨0.29%,报1.1954。

在岸人民币本周下滑110点.在岸人民币(CNY)兑美元北京时间23:30收报6.5500元,较周四夜盘收盘涨40点,上周五(9月8日)夜盘收报6.4890元;全天成交量208.38亿美元,较周四缩水4.25亿美元。

债市

美债收益率趋平,数据疲软之际投资者等待美联储货币政策会议。美国10年期基准国债收益率涨0.9个百分点,报2.2075%,周四(9月14日)一度涨至三周盘中高位2.2080%。30年期美债收益率跌0.4个基点,报2.7770%。两年期美债收益率涨1.6个基点,报1.3843%,周五稍早一度刷新7月26日以来盘中高位至1.3880%。五年期美债收益率涨1.5个基点,报1.8039%。

加小编微信“meigu007”,拉你进见闻美股直播群!

点击阅读原文,查看见闻美股直播