1. 本周回顾和投资观点

市场综述:

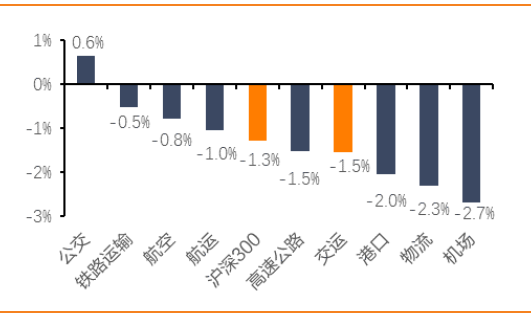

本周A股市场先扬后抑,上证综指报收于3269.9,环比跌1.1%;深证综指报收于11051.1,环比跌1.3%;沪深300指报收于4056.4,环比跌1.3%;创业板指报收于1821.3,环比跌1.9%;申万交运指数报收于2862.7,环比跌1.5%。交运行业子板块仅公交板块上涨(0.6%),机场板块跌幅最大(-2.7%)。本周交运板块上涨前三位为海峡股份(6.7%)、江西长运(4.6%)、五洲交通(2.6%);跌幅榜前三为华夏航空(-15.3%)、畅联股份(-6.8%)、德邦股份(-6.7%)。

航空机场板块:

航空板块,

民航春运客运量6541万人次,同比增11.7%,增速继续领跑交运行业,凸显需求旺盛。本周民航资源网新闻称2018夏秋航季日均计划班次为15278次,我们参考2017夏秋、冬春航季新闻数据及时刻表数据,测算2018夏秋航季时刻总量增速应为5%左右,相比过去三个航季8.2%、7.6%、7.7%的增速大幅下降。考虑到时刻执行率提升空间不大,因此时刻增速明显放缓利好民航供给增量收缩及价格提升。中长期看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致票价上涨成为跨年乃至几年的趋势,继续看好三大航。

机场板块:

我们长期看好机场消费场景的长期价值和商业经营的变现能力,非航板块依然会是机场业绩弹性的主要动力,另外,伴随 A 股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白云机场。

物流快递板块:

快递板块,

行业官方月度数据出炉:1-2月,行业业务量累计同比增长31.2%;业务收入同比增长30.7%,对应的单价水平14.6元/票出现较高抬升。双月累计30%以上的增速超出市场预期,而从往年来看,1-2月由于春节效应,快递与平台电商大部分休假,春节期间需求受到抑制,快递企业的产能利用率相对不高,则对1-2月累计增速造成较大扰动,我们对18全年的判断是行业预计还将实现较高的同比增速,快速成长趋势不改;另一方面,春节期间单价上抬的主因则来自于大部分业务量由顺丰、苏宁、京东等高ASP物流企业完成所致。我们认为快递企业长期投资的核心逻辑在于格局,企业的规模、成本、格局、议价能力将会构成正向循环。短期投资上,当前龙头溢价最高的标的为顺丰控股,短期则推荐出现预期差的韵达股份、申通快递与圆通速递。

物流板块,

我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好估值便宜、受地产业务带动的建发股份,公司一级土地开发在未来或将贡献业绩增量。

航运港口板块:

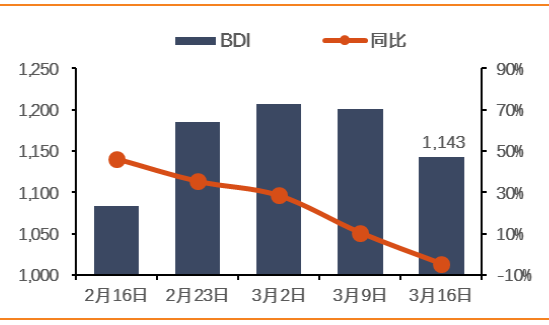

航运板块,

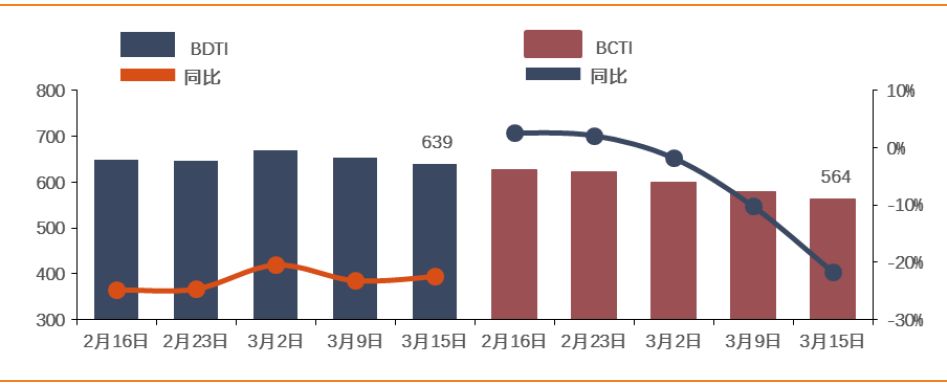

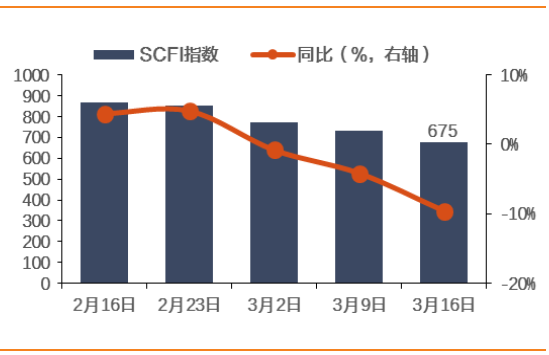

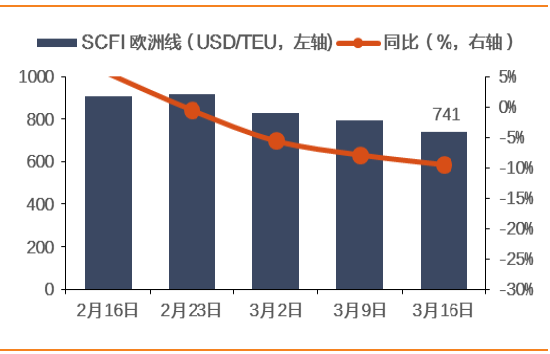

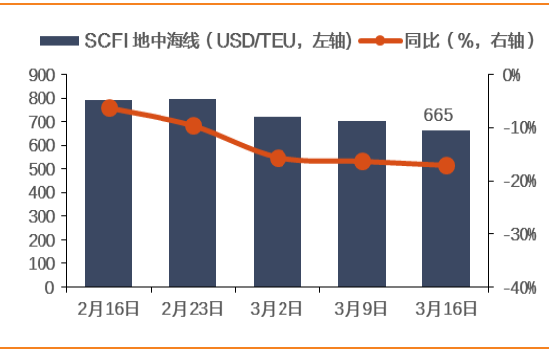

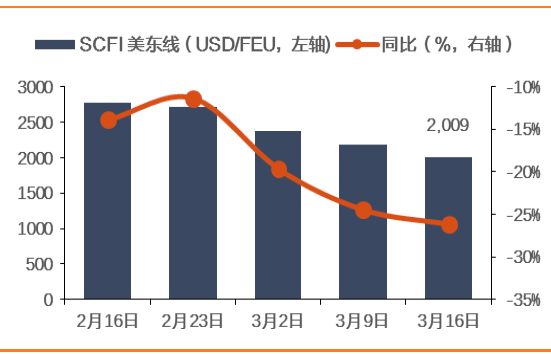

本周BDI环比下跌4.8%至1143点;春节过后出口集运市场总体需求低迷,集运价格继续回落,其中SCFI报675点,环比跌7.4%,美东线报2009点,跌7.9%;美西线报1016点,跌11.1%;欧洲线报741点,跌6.3%,地中海线跌5.1%至665点。我们继续推荐海南30周年主题下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注中远海控。

港口板块,

中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团、唐山港,关注深赤湾A、厦门港务。

铁路公路板块:

铁路板块,

我们继续推荐调整后带来配置机会的铁路股。首推广深铁路A股PB仅1.2倍,并具备普客提价预期与弹性;大秦铁路PE位17年10倍,对应股息率5%,处于价值配置区间;铁龙物流则为铁路现代物流货运标杆企业,在铁路货运拥抱现代物流的趋势中将会核心受益。今年铁路板块投资的主线在于定价市场化的放开,在航空、铁路货运价格逐步走向市场化的当前,客运定价市场化在经过了2017年的成本监审之后也有望渐行渐近,定价灵活与资产盘活(土地)带来盈利能力提升,从而实现混改战略,这将会成为铁路改革的长期逻辑。

公路板块,

2018年政府工作报告中提出深化收费公路制度改革,降低过路过桥费用,我们认为对高速公路板块的估值影响偏负面,建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速A。

投资建议:

中国国航、南方航空、东方航空、广深铁路、上海机场、白云机场、上港集团、深高速、建发股份、韵达股份和安通控股,关注

吉祥航空、

山东高速。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年6月2日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2018.3.12-3.16)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

海峡股份

|

28.1

|

6.7%

|

14.3%

|

29.5%

|

|

江西长运

|

8.2

|

4.6%

|

0.7%

|

0.5%

|

|

五洲交通

|

5.4

|

2.6%

|

5.6%

|

3.6%

|

|

恒基达鑫

|

6.4

|

2.4%

|

8.2%

|

-13.9%

|

|

永安行

|

60.7

|

2.3%

|

14.1%

|

1.4%

|

|

3月交运板块领涨股

|

|

华夏航空

|

40.6

|

-15.3%

|

36.4%

|

36.4%

|

|

普路通

|

20.0

|

-4.6%

|

29.9%

|

40.9%

|

|

海峡股份

|

28.1

|

6.7%

|

14.3%

|

29.5%

|

|

永安行

|

60.7

|

2.3%

|

14.1%

|

1.4%

|

|

圆通速递

|

17.6

|

-4.4%

|

13.0%

|

4.8%

|

|

18年交运板块领涨股

|

|

德邦股份

|

22.7

|

-6.7%

|

6.1%

|

225.8%

|

|

普路通

|

20.0

|

-4.6%

|

29.9%

|

40.9%

|

|

华夏航空

|

40.6

|

-15.3%

|

36.4%

|

36.4%

|

|

海峡股份

|

28.1

|

6.7%

|

14.3%

|

29.5%

|

|

建发股份

|

12.3

|

-3.4%

|

0.2%

|

10.6%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周公司研究报告

2.1.

1. 顺丰控股年报点评:主业利润率恢复,打通空铁版图

事件:

顺丰控股披露

2017

年年报:公司实现业务量

30.52

亿件,同比增长

18.29%

;营业收入

710.94

亿元,同比增长

23.68%

;实现净利润

47.71

亿元,同比增长

14.12%

;实现扣非净利润

37.03

亿元,同比增长

40.08%。

同时公司宣布以公司

2018

年

1

月

31

日总股本

44.14

股为基数,向全体股东每

10

股派发现金红利

2.20

元(含税)。

包裹增速符合预期,利润率大幅修复。

2017

年公司实现业务量

30.52

亿件,同比增长

18.29%

。经营层面,

17

年顺丰获得较大修复,公司实现毛利率

20.07%

,较

2016

年同期涨

0.39

个百分点,毛利额的增加以及三费的良好控制带来的扣非净利润的大增。

2017

全年净利润增速较低的主因在于非经常性损益少于

16

年。

单价回升!质量、服务、新产品获得客户溢价。

以公司

2014

年至

2017

年的票均收入看,快递业务票均收入分别为

23.61

元、

23.83

元、

22.15

元和

23.14

元,

17

年全年的涨幅接近

1

元

/

票。主要原因可能包括:

1

)新业务带来高单价:公司重货、冷运与国际业务增速高于时效件,拉高单价;

2

)品牌溢价带来价格话语权。

航空货运占比近

1/4

,新增投入继续围绕干线。

2017

全年,顺丰航空发货量达到

7.6

亿票,占总包裹数量的约

24.9%

。公司在上一年度末在飞

41

架自有全货机,租赁

16

架全货机。公司

2017

年资本开支与

2016

年大致接近,为

66.37

亿元,基本围绕土地、仓库、分拣中心、飞机、车辆等关乎网络运营能力的部分。

空铁均打通,干线空间持续开阔。

2017

年顺丰与铁总开辟了多项合作,开通高铁线路

62

条,普列线路

96

条。铁路等其他运输方式完成业务

0.32

亿票,占业务量

1%

。我们认为在铁总存在产能、快递企业存在时效与成本诉求之际,双方未来合作颇具空间。机场方面,湖北鄂州民用机场已获国务院与中央军委批复,鄂州机场从时效、国际市场、多式联运、商业打通等方面都具备重要的远期意义。

投资建议:

我们不考虑未来是否继续有非经常性损益,由于全行业增速有所放缓,我们考虑到

2017

年公司的多元业务增速较高,随着规模优势的逐步体现,重货、冷链、供应链等业务有望在未来放量并提升整体毛利水平,我们短期维持

2018

年利润预测不变,调高

2019

年盈利预测至

54.23

亿元。公司对于快递版块具有标杆效应,业务壁垒、大数据带来的商业、产业潜力以及流通盘因素都使得其股价中包含估值溢价,短期给予

18

年

50

倍估值对应目标价

52.25

元,维持增持评级。

风险提示:

快递业务量增速低于预期;新业务拓展不及预期。

2.2.

本周行业研究报告

2.2

.1

. 快递板块点评:1-2月包裹量累计增长31.2%,单价上抬符合预期

事件:

18

年

2

月快递行业数据出炉:

2

月单月,全国快递累计业务量完成

19.9

亿件,同比下降

15.2%

;业务收入完成

289.4

亿元,同比下降

1%

。

1-2

月,全国快递服务企业累计业务量完成

59.7

亿件,同比增长

31.2%

;业务收入完成

786.9

亿元,同比增长

30.7%

。

量价分析:累计增速超

30%

,单价上翘符合预期。

1-2

月全国快递累计业务量同比增长

31.2%

,业务收入同比增长

30.7%

。观察数字,我们的分析如下:

1

)

1-2

月累计数字超过

30%

:由于春节错峰因素扰动,今年

1

月行业业务量增速达到

80.3%

,

2

月则呈现

15.2%

的下滑,

1-2

月累计数字成为更科学的指标。累计增速超过

30%

,超过

2017

年全年行业增速和市场预期;

2

)单价水平上扬,符合春节规律。

2

月综合单价水平在

14.6

元

/

件,环比提升

2.1

元

/

件,主要为春节期间大部分快件由

EMS

、顺丰、京东与苏宁等

ASP

较高的物流商所完成导致,过去几年的单价高点均在春节期间,符合行业规律。总的来说今年的单价中枢有所上抬,全年我们维持单价保持窄幅波动的观点。

3

)竞争结构维持稳定。

2

月

CR8

为

79.8

,与

1

月数字基本接近。二线快递企业如天天、全峰被收购后,转为专注细分市场,带来的是行业集中度在数字上的优化。

类型分析:异地件维持主导。

2

月份,同城业务量完成

5.6

亿件,同比下降

1.9%

;异地业务量完成

13.6

亿件,同比下降

21.2%

;国际

/

港澳台业务量完成

0.7

亿件,同比增长

39.8%

。同城、异地、国际

/

港澳台快递业务量分别占全部快递业务量的

24.6%

、

72.7%

和

2.7%

;业务收入分别占全部快递收入的

15.8%

、

49.5%

和

11.4%

。

区域分析:收入东部持续主导,西部增速领先。

业务收入方面仍然是东部占据绝对大头,

18

年

1-2

月份东中西部分别占业务收入比重为

80%

、

11.1%

和

8.9%

。从增速的区域性上看,本月呈现西部

>

中部

>

东部特点,西部增速领先。我们认为在东部发达地区、一二线城市快递网点已经足够密集的前提之下,未来行业业务量的增量可能主要来自中西部、三四线城市以及农村市场的网点密集化。

投资建议:

当前来看,

18

年快递行业预计还将实现

20%

以上的较高增速。而长期来看快递企业的壁垒在于用最低的成本提供最优化的服务与时效,成本上的优化带来的是一张盈利能力更强的网络、更充沛的现金流,进而提升公司的壁垒和议价能力,形成正向循环,最后成为龙头性综合物流商。当前龙头溢价最高的标的为顺丰控股,短期则关注估值与业绩预期增速出现差距的韵达股份、申通快递与圆通速递。

风险提示:

行业增速低于预期;竞争格局恶化。

2.

2.2. 航空行业点

评:春运平稳收官,静待价格迎春

事件:

六家

A

股上市航企披露

2

月运营数据,我们根据上市公司数据推算我国民航

2

月

ASK

增速为

14.9%

,

RPK

增速为

14.3%

,旅客运输量增速为

13.1%

,客座率

84.6%

,同比下降

0.4

个百分点;

1-2

月累计

ASK

增速

11.6%

,累计

RPK

增速

9.6%

,累计旅客运输量增速

9.4%

,累计客座率

82.6%

,同比下降

1.5

个百分点。

高基数下运力消化压力犹存,客座率有所下降。

从总量上看,

2017

年底民航运力集中引进带来短期运力消化压力犹存,叠加

2017

年同期客座率高基数,

2

月各公司

ASK

增速均在

10%

以上,但客座率同比有所下降;细分市场来看,六家上市公司客座率均同比下滑,其中吉祥降幅最大,为

4.0

个百分点,国航降幅最小,为

0.7

个百分点;国际线客座率升降不一,其中春秋降幅为

2.1

个百分点,海航、东航则分别提高

6.2

个、

2.3

个百分点。

春运圆满收官,民航增速继续领跑交运。

截至

3

月

12

日,春运圆满收官,春节假期期间民航客运量

1138

万人次,同比增长

16%

,但因

3

月初适逢两会召开,影响部分公商务需求,春运尾部增速有所放缓,总体来看,春运

40

天民航实现旅客运输量

6541.3

万人次,农历同比增长

11.7%

,继续领跑交运行业,凸显需求旺盛。价格方面,我们根据航指数测算春运期间民航价格小幅上升,在运价高基数、短期运力消化压力尚在、价格管制犹存的情况下,价格仍可出现小幅提升,基本符合预期。

持续看好

3

月数据及换季后价格表现,静待价格迎春。

2018

年春运有

12

天落在三月,叠加两会闭幕后公商务需求短期释放,受其刺激,我们认为三月高频数据同比应明显改善;中期来看,夏秋航季时刻表即将公布,在民航局严守安全底线,强调保障准点率的当下,我们认为时刻增速明显放缓是大概率事件,换季后因供需逐步改善、票价管制放松带来的票价弹性将逐步释放,静待价格迎春。

投资建议:

近期因

1-2

月短期数据表现及投资者对一季报业绩的担忧,航空股出现一定调整,但我们认为不能因短期数据扰动忽略中长期趋势,且一季报业绩即便扣除汇兑收益或许并不悲观。我们继续看好机队增速放缓、时刻增量收缩对供需端的改善力度,且看好核心公商务干线市场管制放松后的提价能力,长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致航空票价的上涨成为一种跨年乃至几年的趋势,此外,

18

年行业票价首次全面转正会形成航空的右

侧逻辑,可持续的票价和业绩增长会带给航空成长的逻辑和估值的提升,继续推荐三大航(

A+H

)。

风险提示:

宏观经济下滑,油价大幅上涨,汇率剧烈波动,安全事故。

2.3.

本周重大事件

表2:

重大事件回顾(

2018

年

3

月12

日

-2018

年

3

月

16

日)

|

细分行业

|

重大事件

|

|

航运

|

中远海特(600428.SH)1、总经理韩国敏先生辞职;2、将投资建造2艘2200车位内贸汽车船,投资总金额约3.52亿元。

|

|

公交

|

申通地铁(600834.SH)2017年度业绩快报:实现营收7.52亿元,同比减0.49%;实现归母净利润5167.02万元,同比减0.52%。

|

|

物流

|

安通控股(600179.SH)公司2017年实现营业收入 67.6亿元,比去年同期增长78%,实现净利润5.5亿元,比去年同期增长37.65%。

顺丰控股(002352.SZ)公布17年年报:实现营收710.9亿元,同比增长23.68%;归母净利润47.7亿元,同比增长14.12%。

象屿股份(600057.SH)1、公开发行单位面值为100元人民币的2018年度第二期超短期融资券,总发行额为5亿元人民币,期限为270天,利率为5.28%;2、发布澄清公告:目前公司与北八道物流已无资本合作关系,也没有业务合作关系,监管部门对北八道物流进行处罚,不会影响上市公司的业务经营。

中储股份(600787.SH)公布2017年年报:实现营收256.03亿元,同比增67.5%;实现归母净利润13.38亿元,同比增74.3%。

览海投资(600896.SH)预计公司2017年度归属于上市公司股东的净利润为负值,金额在-7.2至-6.7亿元。

|

|

航空

|

中国国航(601111.SH)2月主要运营数据:客运运力投入同比上升11.8%,旅客周转量同比上升10.7%,客座率同比下降0.8 %;货运运力投入同比上升10.8%,货邮周转量同比上升5.2%,运输量同比下降1.0%;货运载运率同比下降2.3%。

南方航空(600029.SH)1、2018年2月主要运营数据:客运运力246.24亿客公里,同比增13.29%;旅客周转量205.58亿客公里,同比增12.58%;客座率83.49%,同比减0.53%;2、收到证监会批复:核准公司向南龙控股发行不超过6.01亿股H股,每股面值人民币1元。

吉祥航空(603885.SH)2018年2月主要运营数据:客运运力29.46亿座公里,同比增18.12%;旅客周转量25.38亿客公里,同比增13.77%;客座率86.13%,同比减3.29%。

春秋航空(601021.SH)2018年2月主要运营数据:客运运力29.58亿座公里,同比增16.7%;旅客周转量27.02亿人公里,同比增12.74%;客座率91.36%,同比减3.21%。

海航控股(600221.SH)2018年2月主要运营数据:客运运力128.9亿客公里,同比增19.86%;旅客周转量113.65亿客公里,同比增20.52%;客座率88.17%,同比增0.48%。

东方航空(600115.SH)2018年2月经营数据:客运运力196.65亿座公里,同比增14.8%;旅客周转量162.79亿人公里,同比增15%;客座率82.78%,同比增0.16%。

|

|

高速公路

|

赣粤高速(600269.SH)2018年2月车辆通行服务收入数据:车辆通行服务收入2.85亿元,同比增6.66%。

五洲交通(600368.SH)公布2017年年报:实现营收17.92亿元,同比增38.95%;实现归母净利润3.68亿元,同比增65.52%。

山东高速(600350.SH)对济青高速原有部分资产进行拆除,拆除资产的账面净值为4.8亿元,预计将导致2017年度净利润下降3.6亿元。

|

|

港口

|

连云港(601008.SH)公司审议通过了《关于转让本公司所持江苏灌河国际港务有限公司股权的议案》同意将持有的江苏灌河国际港务有限公司72.46%股权转让给连云港港口控股集团有限公司。

北部港湾(000582.SZ)公司2017年实现营业收入 32.7亿元,比去年同期增长9.36%,实现净利润5.9亿元,比去年同期增长22.67%。

|

|

机场

|

上海机场(600009.SH)2018年2月运输生产情况简报:飞机起降3.9万架次,同比增3.5%;旅客吞吐量582.6万人次,同比增6.9%;货邮吞吐量23.8万吨,同比增1.8%。

厦门空港(600897.SH)2018年2月运输生产情况简报:飞机起降1.6万架次,同比增5.1%;旅客吞吐量215.1万人次,同比增6.4%;货邮吞吐量2.2万吨,同比增1.1%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%

数据来源:WIND,天风证券研究所

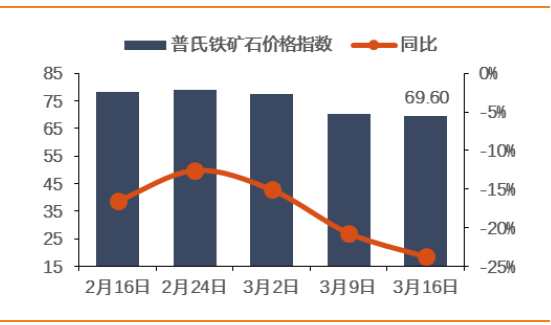

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

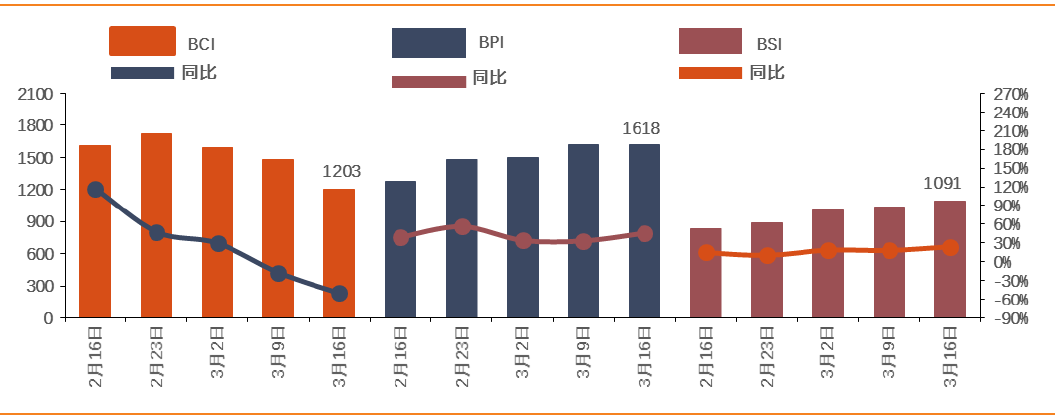

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

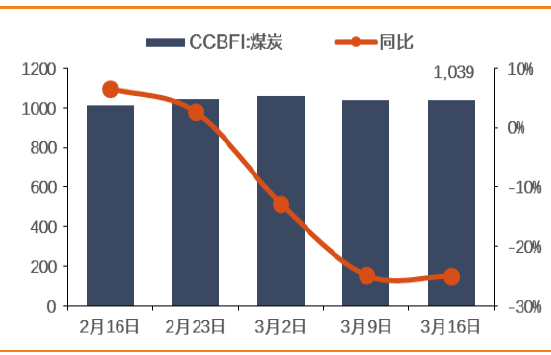

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

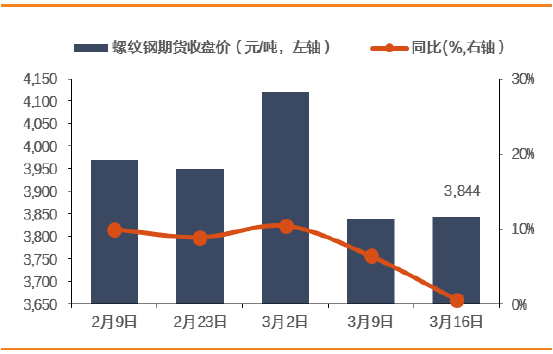

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

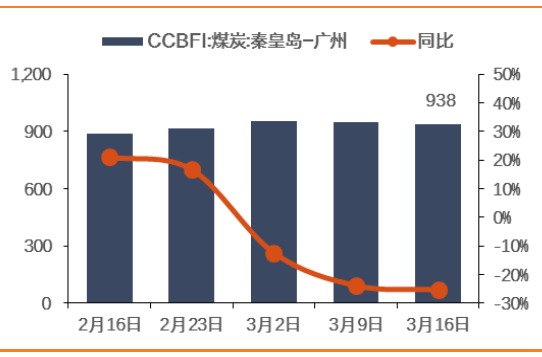

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

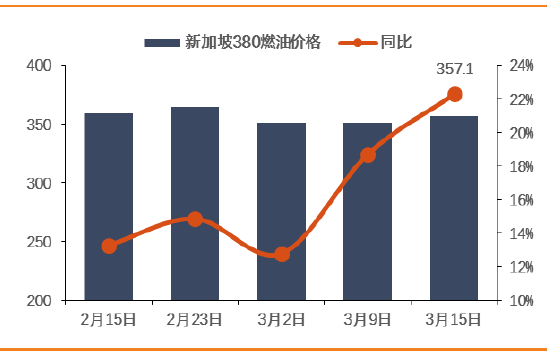

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

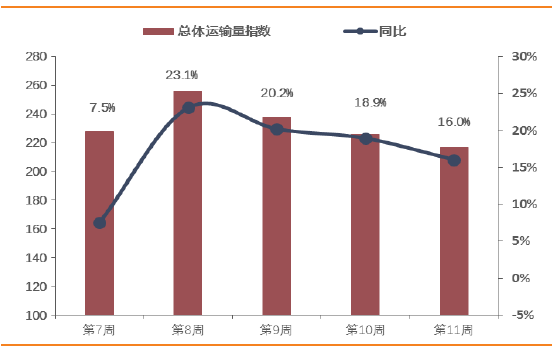

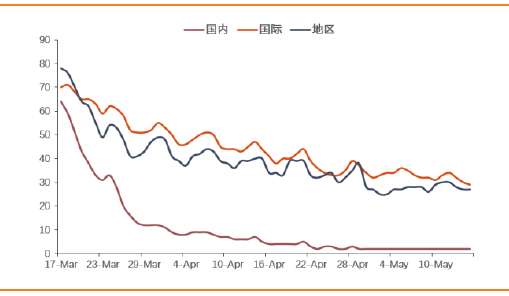

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

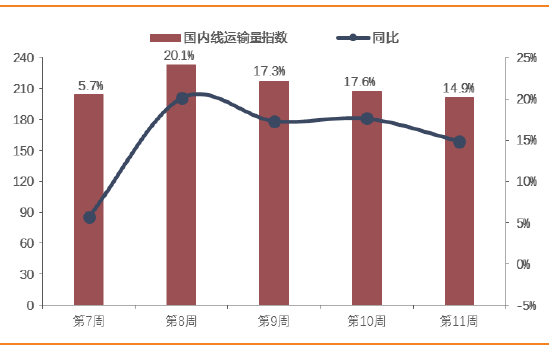

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

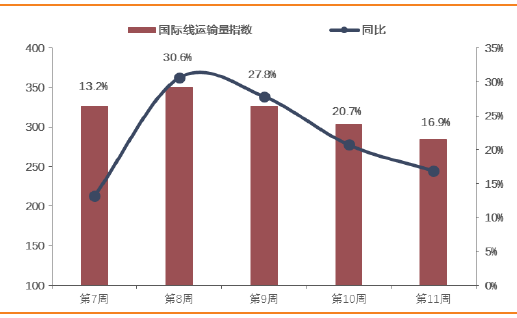

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

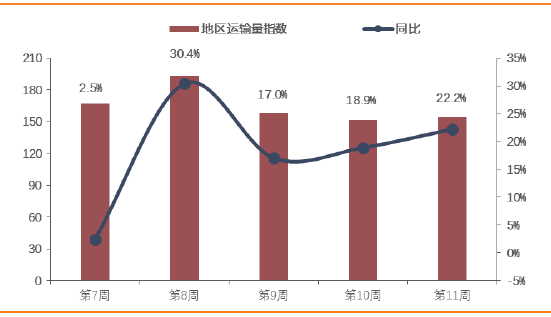

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

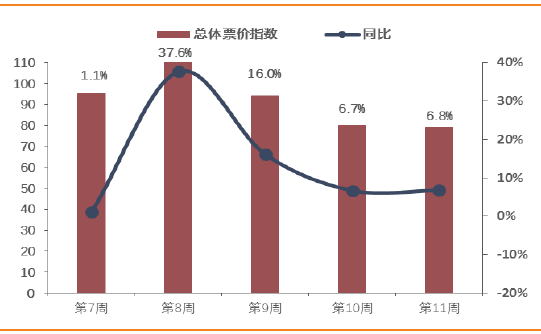

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

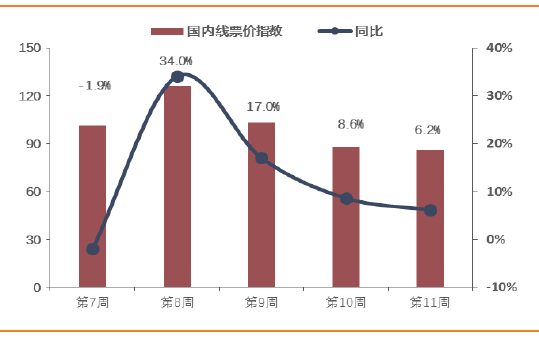

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

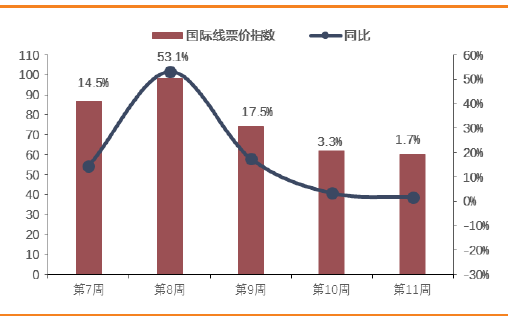

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

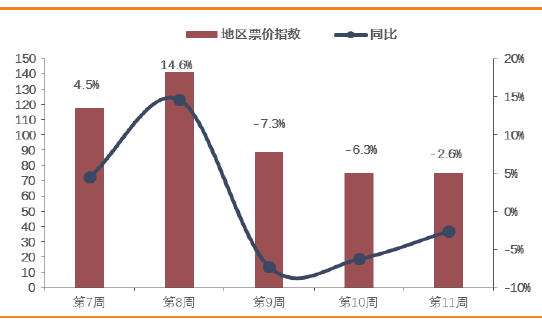

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

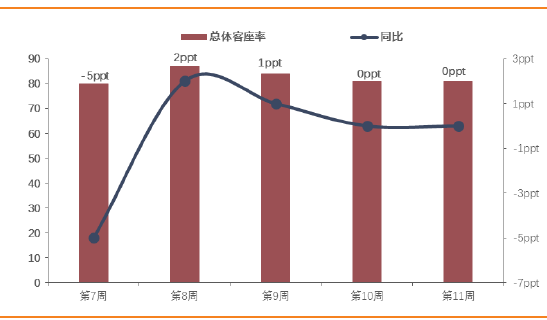

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

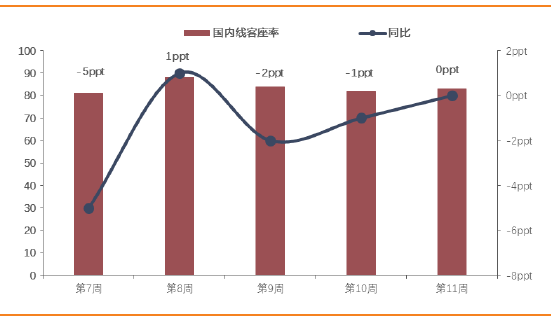

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

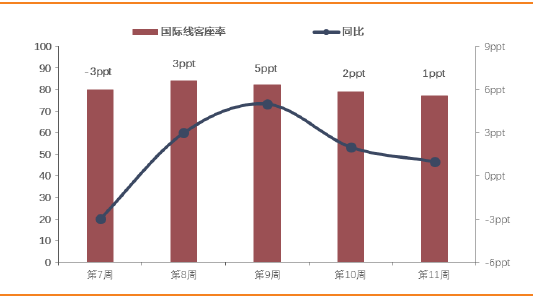

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

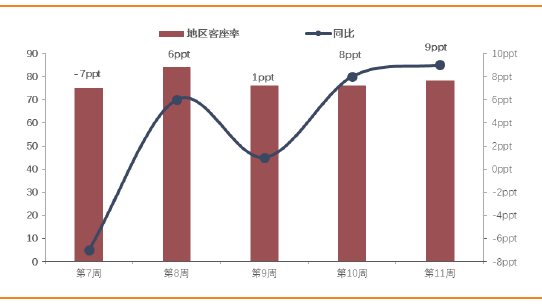

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

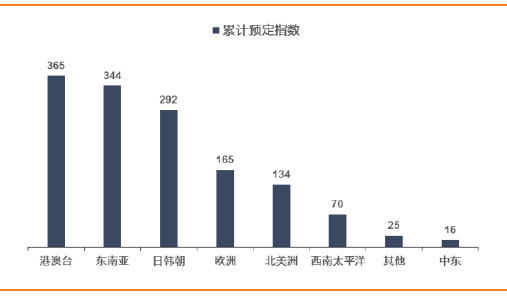

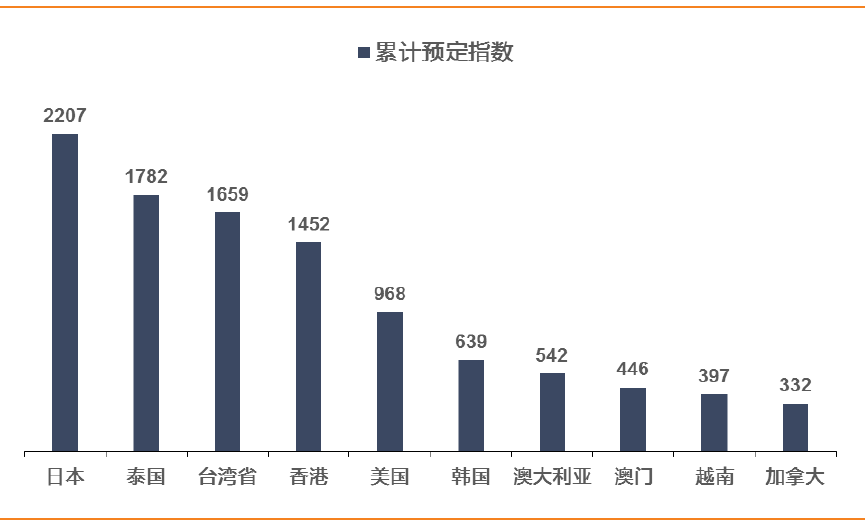

图33:境外热点目的地累计预定指数

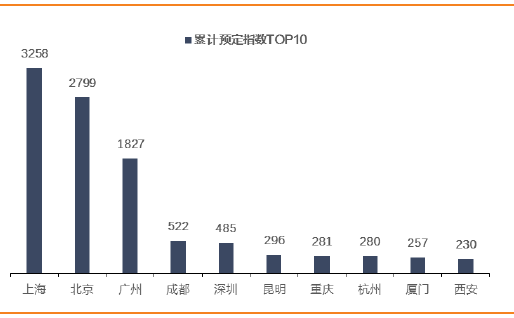

数据来源:航指数,天风证券研究所

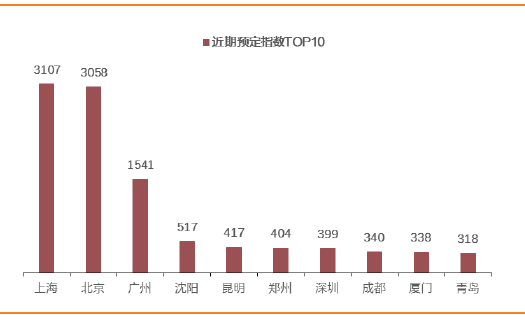

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

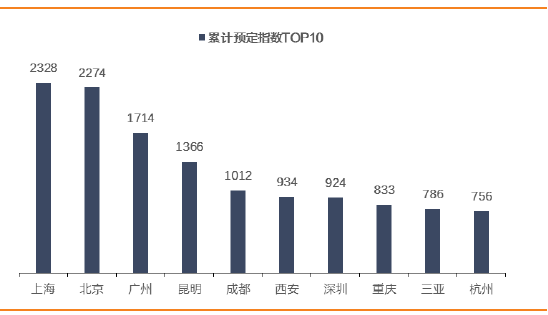

图35:

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、调研信息汇总及交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

物流板块

|

公司研究

|

顺丰控股年报点评:主业利润率恢复,打通空铁版图

|

|

物流板块

|

行业研究

|

快递板块点评:1-2月包裹量累计增长31.2%,单价上抬符合预期

|

|

航空板块

|

行业研究

|

航空行业点评:春运平稳收官,静待价格迎春

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

广州港

|

2018-03-29

|

74,450.00

|

69,868.00

|

11.28

|

144,318.00

|

23.30

|

|

海峡股份

|

2018-03-30

|

22,245.89

|

20,705.11

|

40.76

|

42,951.00

|

84.55

|

|

春秋航空

|

2018-03-30

|

14.50

|

80,000.00

|

87.25

|

80,014.50

|

87.27

|

|

唐山港

|

2018-05-28

|

3,,130.43

|

425,626.95

|

93.37

|

428,757.38

|

94.06

|

|

吉祥航空

|

2018-05-28

|

126,000

|

53,701.35

|

29.88

|

179,701.35

|

100.00

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测