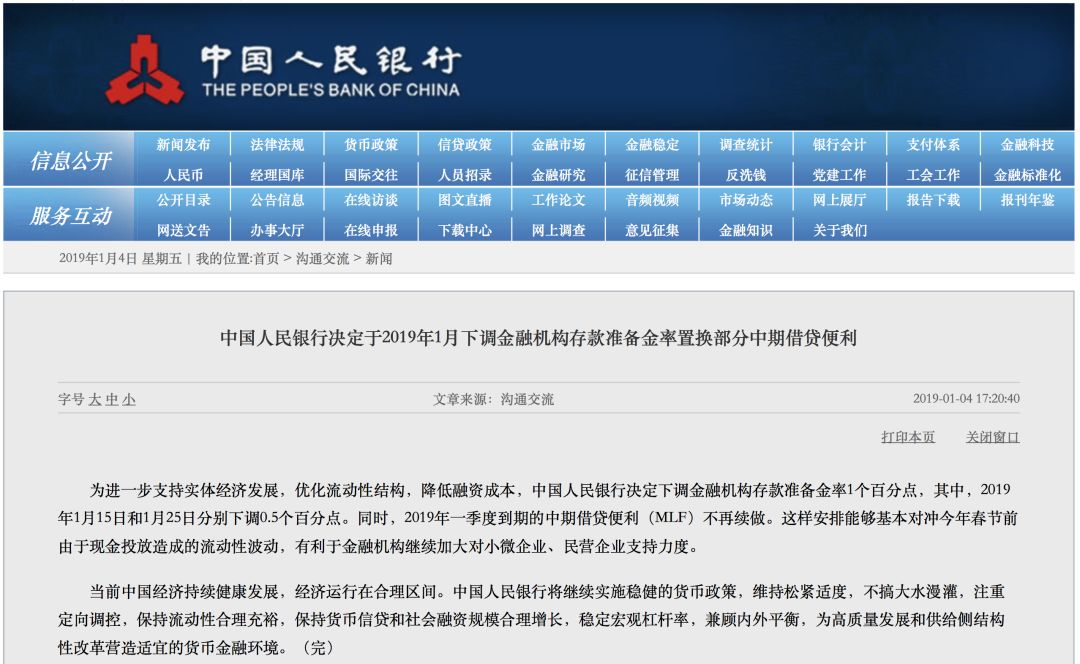

今天(

1

月

4

日)下午

5

点

20

分,

中国人民银行

宣布:

下调金融机构存款准备金率

1

个百分点。

2019

年

1

月

15

日和

1

月

25

日分别下调

0.5

个百分点。

中国人民银行有关负责人表示:

1、

此次降准将释放资金约

1.5

万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,

净释放长期资金约

8000

亿元。

2

、此次降准仍属于定向调控,并非大水漫灌,稳健的货币政策取向没有改变。

总的来看,我认为本次降准的亮点是:

1、

力度非常之大,除了

2018

年

10

月份那次降准

1%

,其他的多数是

0.5%

,而本次是

1%

;

2、

一次降准分两次实施(

1

月

15

日和

1

月

25

日

),这是以往很少见的(分别是

0.5%

),主要考虑应该是春节期间银行客户取现,市场流动性压力比较大;

3

、过往为了应对春节期间流动性紧张,央行多数是临时降准,但本次是正式降准,非常罕见。

3

、央行负责人表示

稳健的货币政策取向没有改变

,这在经济下行压力比较大的

2019

年来说值得关注。

现在我们来全面理解本次降准!

一、

什么是降准?

关于降准的含意我已经解释过很多遍了,在这里再重复一下,降准的意思是下调法定存款准备金率,

所谓法定存款准备金即商业银行按照法律规定在每吸收一笔存款后,必须在央行账号里留存一定比率的资金。

比如如果法定存款准备金率是

10%

,那么商业银行吸收

100

元的存款后最少需要将

10

元人民币存入央行账户,

10

元就是法定存款准备金。但如果最终存入的准备金不是

10

元,而是

11

元呢?那么多出的

1

元就是超额存款准备金。

1、

超额存款准备金是商业银行可以自由调配的资金,可用于

支付清算、头寸调拨或作为资产运用的备用资金;

2

、商业银行在央行的准备金有一定的利率,比如目前超额准备金利率是

1.62%

左右。

如果央行下调存款准备金,比如从原来的

10%

降到了

9%

意味着什么呢?意味着原来每吸收的

100

元存款有

10

元被锁定在央行账户,现在只有

9

元,银行可以获得比原来多

1

块的流动性,别看这只有少少的

1

块钱,数据显示:

10

月末人民币存款余额

176.48

万亿元

,哪怕是降准

1%

的幅度然后乘以这个数值,释放的资金量都是过万亿的。比如本次降准累计释放的资金就约

1.5

万亿元。

二、本次降准的市场环境发生了哪些变化?

央行最近一次降准是在2018年

10月

,和当初的降准相比,本次降准的市场环境发生四大变化:

1、

外部货币政策收紧压力明显降低,

11

月

28

日,美联储主席

鲍威尔在一次讲话中明确表示:

(

货币)政策没有预设路径,利率

“略低于”中性区间,加息影响可能需一年左右体现。

而在

10

月份他是这样说的:

(

当前的利率距离中性利率

)

还有很长一段路要走!

也就是说相比

10

月份,美联储内部对继续收紧货币政策出现很大的分歧,市场预计,今年

12

月加息

1

次,

2019

年加息一两次就会提前结束本轮加息周期,而原来的预计是还会加息

5

到

6

次。

美联储可能的暂缓加息大大减轻了中国被动加息或收紧货币的压力,有助于为本次的降准,仍至于为未来的降息打开空间。

2、

本次降准是今年第一次降准

,结合去年几

次降准的情况来看,对缓解民营企业融资难、融资贵的作用有限,表现在虽然作为衡量市场资金价格的

10

年期国债收益率从

3

月份的

3.345%

降到目前的

3.320%

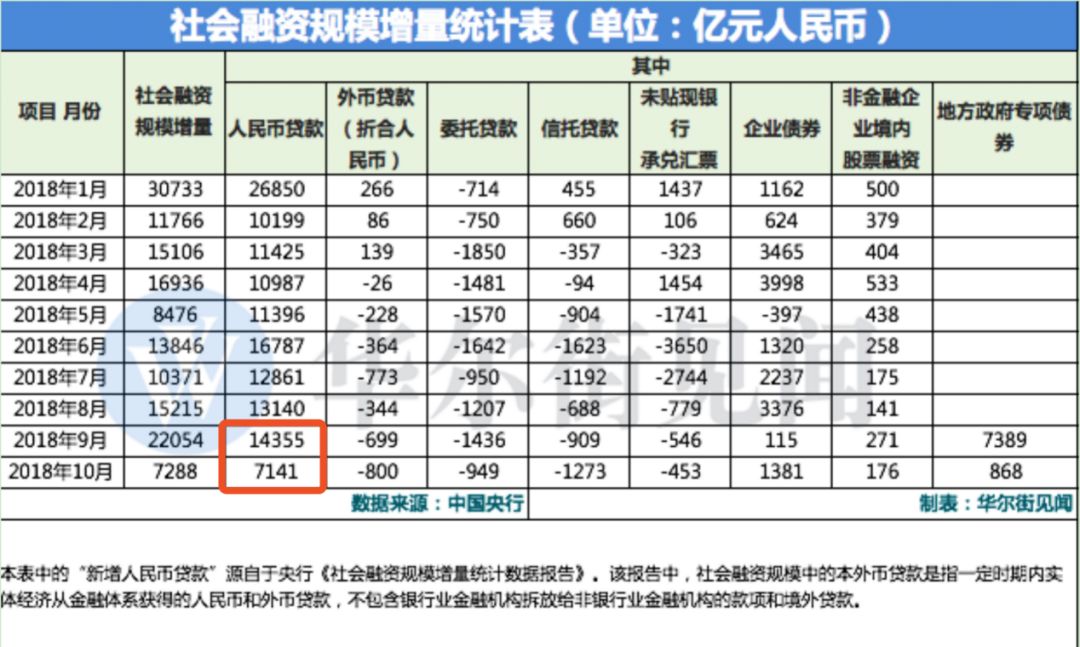

左右,但是新增人民币贷款不增反降,这就说明此前央行降准释放的资金可能淤积于银行体系内,而未到流入到实体经济。

3、2018

年中美博弈、金融强监管、房地产降温、前期累积的金融风险对经济的影响开始显现,数据显示,三季度的

GDP

是

6.5%

。

4、

高层对民营企业有前所未有的重视,民营企业座谈会的召开、银保监会提出的

125

目标(在新增的公司类贷款中,大型银行对民营企业的贷款不低于

1/3

,中小型银行不低于

2/3

,争取

3

年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于

50%

)、央行民营企业债券融资支持工具、创设定向中期借贷便利等都证明了这一点。

三、为什么要降准?

1

、在目前央行货币政策操作工具当中,降准的空间是最大的,在本次降准之前,中国的存款准备金率是

13%

、

14%

左右,这是非常高的水平了,目前很多国家对存款准备金率已经不作强制性规定,比如英国、加拿大等,而保留准备金制度的

美国、日本、欧洲

等经济体,它们的准备金率都非常低,比如美国的准备金率在

0-10%

,日本的是

0.05%

到

1.2%

之间,欧洲期限长于两年的存款,准备金要求为

0%

,印度的是

4%

。

太高的准备金率一是没必要,二是浪费。

A

、没必要:

法定准备金最初设立的目的就是为了防止银行过度放贷,储备资金枯竭,在严重的期限错配以及坏账下,一旦客户大量取现银行可能产生流动性危机。很简单,

A

在银行上存款

100

元,银行作为特殊的企业,出于利润最大化需要,肯定想把

100

元资金全部发放贷款,但是如果

A

突然取现,银行

1

就会出现流动性危机。

但是这几十年银行业发展的经验证明,存款准备金制度并不能很好解决这个问题,因为真的发生这些危机,银行百分之十几的储备资金其实满足不了客户的兑付需要。

B

、浪费:

一般而言,当市场流动性不足时,央行一般会通过逆回购、

MLF

的货币工具借钱给商业银行,一年期

MLF

利率是

3.3%

,而商业银行在央行准备金利率是

1.62%

左右,也就是说商业银行本身就有大量的资金存放在央行账户里

“

保管

”

,但却得要以更高的价格向央行

“

借钱

”

,导致了准备金的浪费。

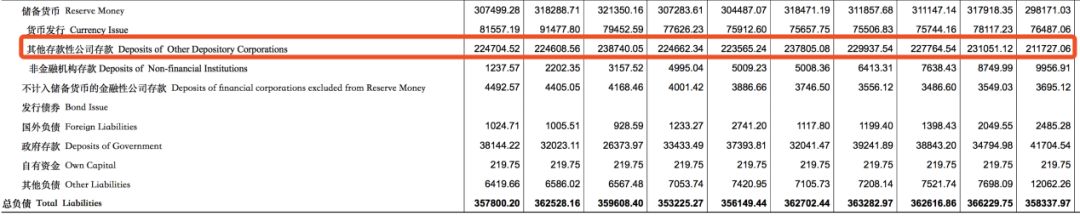

下面的央行的资产负债表,其中红色方框处里的

“

其他存款性公司存款

”

就是商业银行在央行里的准备金(含法定准备金和超额准备金),

2018

年

10

月准备金是

21.17

万亿,也就是说商业银行有将近

21

万亿

的资金被冻结。

2、

稳增长需要央行降准,

2018

、

2019

年经济下行压力不亚于东南亚金融危机后的

1998

年,也不亚于

2008

年金融危机带来的影响。稳增长需要降准:

A、

降准与货币供应的的关系:社会上的货币供应量一般用广义货币

M2

来衡量!

a、

M2=

基础货币

×货币乘数

b

、

基础货币是流通中现金和银行的准备金之和

,也就是上表当中的其他存款性公司存款

+

货币发行,一般一来说降准对基础货币不构成影响。

c

、货币乘数可以简单看成准备金率的倒数,也即准备金率越低,那么货币乘数就越大。

所以在其他条件没变的情况下,央行降准有助于增加市场上的货币供应量。

B

、

货币供应量、经济增长和价格稳定的关系

:

我们用公式来表示,

MV≡PY

, 其中

M

为货币供应量,

V

为货币流通速度,

P

为平均价格水平,

Y

为实际产出。

M

可以理解为

M2

,

P

可以理解为

CPI

,

Y

可以理解为

GDP

,

通过上面的公式我们可以知道,

M2

与

CPI

、

GDP

是一种正比关系。可见在一定范围内增加一定的货币供应量有助于经济增长。

四、降准后央行会降息吗?

降准可以投放资金,降息可以降低资金的价格。

从空间的角度上说未来继续降准是大概率事件,但是否降息则存在很大的争议,

一方面,降息有助于

引补降准的不足,

打通货币政策传导机制,缓解民营企业融资贵的问题

,当前资金市场面临的情况是,降准虽然投放的资金,但只是降低了银行体系的成本,而实体经济的成本仍然高企,而降息可以整体拉低整个社会的融资成本,解决融资贵的问题

;另一方面,现在的基准利率水平确实非常低,一年期存款利率只有

1.5%

,中国

10

月

CPI

是

2.5%

,也就是现在银行存款是“负利率”,未来如果利率过低不利于对储户和债权人的保护。

五、我们的准备金制度是怎样呢?

中国目前实行的是差额存款准备金率(2004

年

4

月

25

日

起),说白了就是对不同的银行实行不同的准备金率,在本次降准前,大型金融机构准备金率是

14.5%

,中小金融机构准备金率是

12.5%

。

六、降准对缓解企业融资难有何意义?

民营企业占全国企业总数

90%左右,中小民营企业从金融系统获得的债权类融资主要来自两个渠道,

一是非标,二是中小银行贷款。

1、

非标:

非标的意思是不能在交易所市场和银行间市场交易的资产,过往非标资金多来源于影子银行,即银行表外融资,但是今年资管新规发布,银行系统的资金融出变化如下:

A

、央行

-

表内人民币贷款

-

实体经济;

B

、央行

-

表外影子银行融资

-

实体经济。

资管新规后,

表外影子银行融资

被抑制,银行资金回表,表现上述的

“B”

下降,

“A”

上升,虽然这一过程有助于抑制影子银行的野蛮生长,但也切断了部分从银行表外流向民营企业的资金。

2、

中小银行贷款:

众所周知,相比国企,民营企业在银行贷款并不占优势,一般是从中小银行获得。但是当前中国货币供应方式发生重大变化,中国货币供应方式如下:

A、

以美元换人民币(外汇占款):

中国的国际收支有两个账户(资本账户和经常账户),资本账户顺差是进入中国投资(股市、楼市、债市等)的净流入资本(主要是美元),经常账户顺差主要是出口企业在海外赚取的美元利润。当机构和个人将持有的美元向商业银行兑换人民币时,商业银行转而将美元继续兑换人民币,这个过程中商业银行相当于中介。央行给付商业银行的人民币就是外汇占款,商业银行只是中介,最终这部分钱会进入出口商或居民账户,增加市场上的货币量,这就是

“

以美元换人民币

”

的印钞方式。

2、

债券换人民币:

即商业银行将持有的国债向央行抵押,借入人民币,最终市场上的人民币也会增加,即我们平常在新闻报道里见到的逆回购以及

MLF

操作。

大家需要注意的是,以美元换人民币(外汇占款)是当前主要的印钞方式,当前市场上差不多有

71%

的货币是外汇占款创造的。但是随着

2014

年开始,我们的对外贸易开始下滑,以美元换人民币(外汇占款)创造货币的方式逐渐下降,转而是央行不断通过逆回购以及

MLF

操作投放货币(债券换人民币)。

但是一直以来能够通过

逆回购以及

MLF

操作

从央行获得资金的一般是一级交易商(大型银行),原因有二,一是从央行借钱资金需要以国债或其他优质债券作为抵押,而中小银行由于规模小抵押品远远不能满足需要;二是一级交易商一般要经过央行的考核,比如资本充足率等符合条件,而较为容易取得优异成绩的主要是大型银行。即资金的传递方式如下:

央行

-

大型银行

-

中小银行

-

实体经济

我们可以把央行比作为厂商,大型银行比作为批发商,中小银行是渠道商,实体经济是消费者。在这过程当中我们可以发现层层转手过会抬高资金的价格,比如大型银行从央行拿到资金的利率是