《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

投资要点

♚

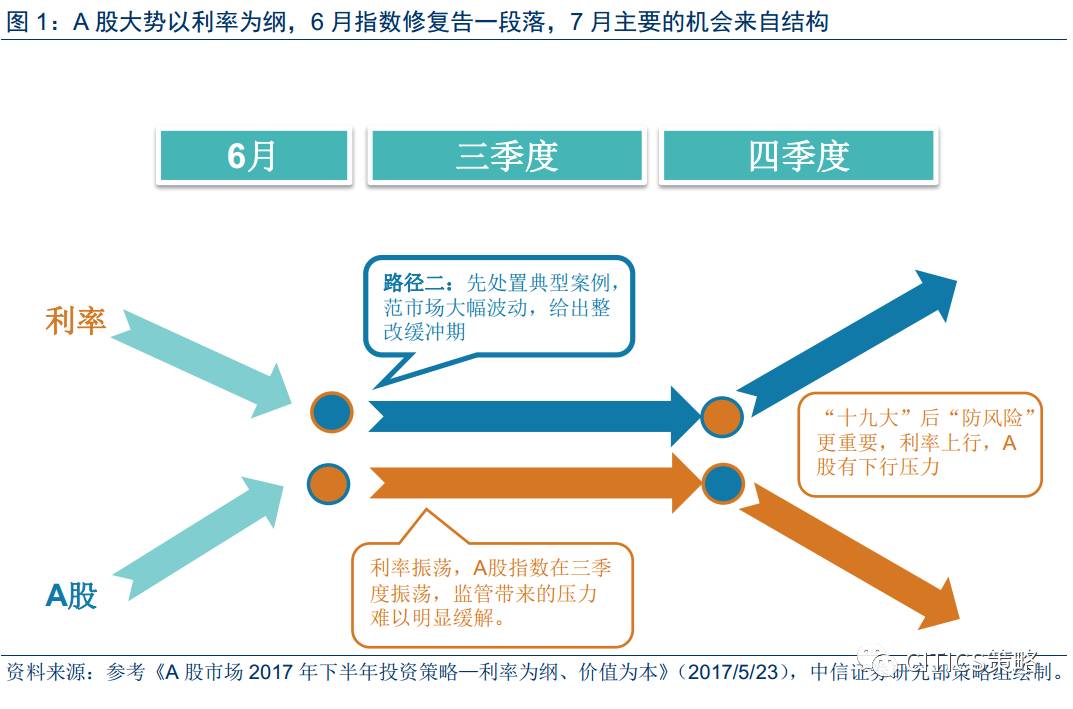

7月A股的主要机会来自价值板块轮动。利率为纲、价值为本,6月以来利率中枢回落告一段落,而A股的修复行情也接近尾声。7月开始利率的波动和趋势弱化,A股也将进入震荡整固期,主要的机会是结构上的,其核心是价值轮动:亮马组合5月份推荐增配保险,6月份推荐增配房地产和券商后,7月份建议继续增配建筑、家居;同时继续关注券商和周期股的交易性机会。

♚

从6月修复到7月结构。

➤

维稳因素逐渐弱化,指数波动率见底回升,价值轮动继续。基本面的作用相对利率(估值)影响有所提升,其中主要包括先导的行业景气指标和滞后的业绩指标(中报披露)。

➤

短期经济不会太差:1)从一致预期来看,市场对短期经济走势整体是偏悲观的;2)短期的PMI等先导指标显示经济并不太差,略好于预期;3)中期需求才是本轮补库持续性的关键。基建回暖,经济中期无虞:中期宏观需求面超预期的亮点可能在投资主线中的基础设施建设;先导指标显示基建投资同比增速在9月份前后(三季度末)会阶段性见底并明显反弹。

♚

紧扣PEG,把握价值轮动节奏。

➤

市场依然偏向价值和大票,但近期大票和小票的差异相对弱化。价值轮动具体的考量以下三个方面。1)静态PEG显示行业配置性价比比较高,在“抱团”集中的价值领域,建筑、地产、汽车、家电的相对配置价值更高。2)先导的景气指标显示EPS增速还有上升的空间,这方面值得关注的是后地产产业链(家居、家电、汽车)和利率上行(保险、银行、公用事业;但股价已有反映)。最后,滞后的盈利趋势不能太差,这主要看中报的兑现情况,龙头和消费板块有相对溢价。

➤自下而上汇总了中信证券研究部各行业研究的中报展望后发现:一方面,业绩亮点比较多的行业大都集中在价值板块。另一方面,周期板块虽然中报也不弱,但盈利增速毕竟与PPI同比同步往下,只有交易性机会。具体的可能超预期标的请参考正文。

♚

7月增配建筑、家居,关注券商与周期的交易性机会。

➤

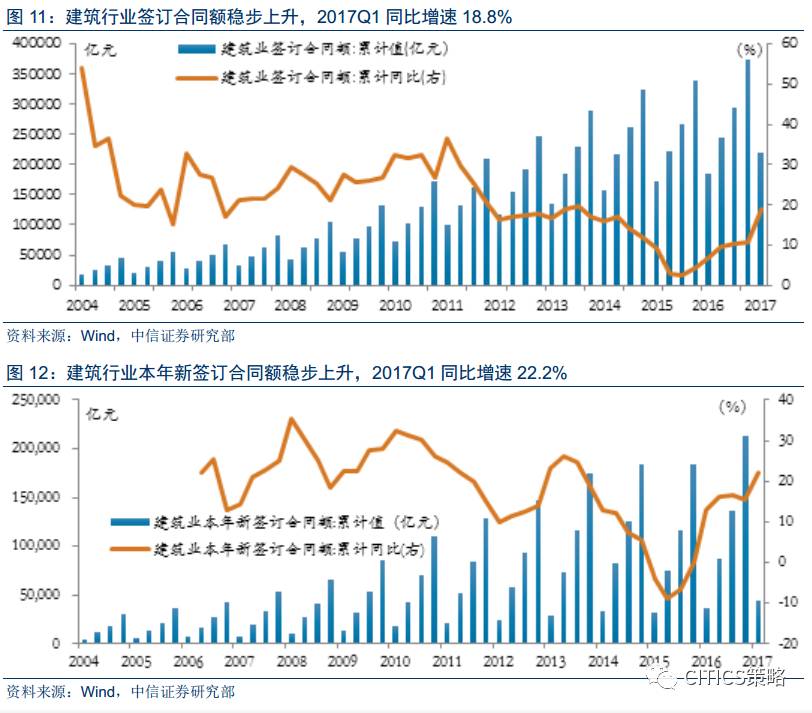

业绩确定+景气向上:增配建筑、家居。除了前述筛选标准外,建筑行业配置的基本逻辑是建筑业签订合同金额是决定企业未来中期营收规模的关键性因素,其增速进入上行通道,业绩增长可期;且中期基建投资有超预期空间。配置家居的原因是后地产周期下家居板块有望享受房地产去库存带来的红利,业绩增长确定性强,先导指标可跟踪性强有望推升板块溢价。

➤

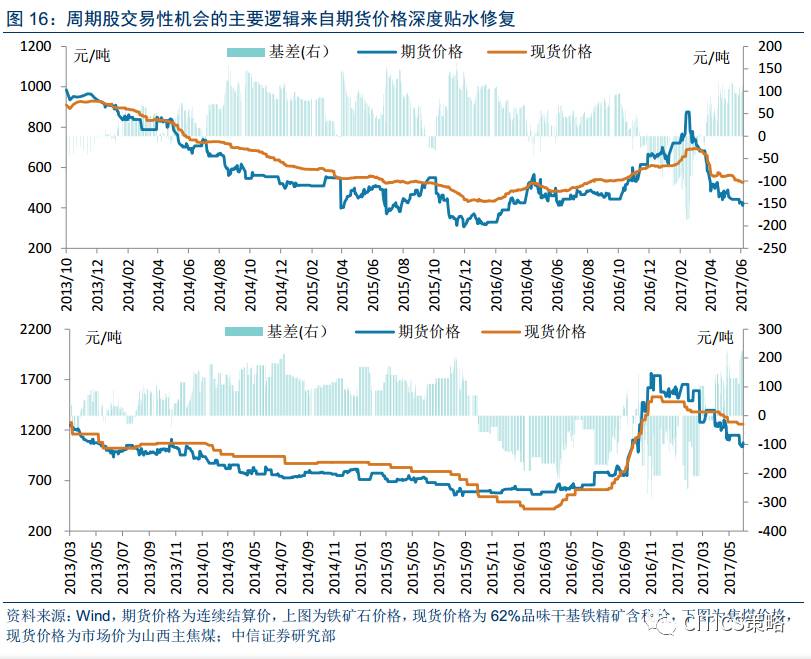

同时关注券商与周期股的交易性机会。券商的基本逻辑是向下空间有限,但阶段性反弹时弹性又足够大,且券商目前已不是高Beta的代表。周期股,特别是上游周期股的核心逻辑是市场对价格预期过于悲观,期货价格深度贴水有望修复。

➤

7月份亮马调入中国建筑、顾家家居,调出收益兑现较充分的隆基股份与鄂武商A,最后个股组合为:中国建筑、顾家家居、华泰证券、华侨城A、招商蛇口、中国平安、新华保险、三峡水利、大秦铁路、中远海控(H)。

♚

风险因素

:

6月经济数据显著弱于预期,A股2017年中报数据普遍弱于预期;监管政策再发力,利率再次快速上行;人民币再次进入贬值通道。

7月A股的主要机会来自价值板块轮动。利率为纲、价值为本,6月以来利率中枢回落告一段落,而A股的修复行情也接近尾声。7月开始利率的波动和趋势弱化,A股也将进入震荡期,主要的机会是结构上的,其核心是价值轮动:亮马组合5月份推荐增配保险,6月份推荐增配房地产和券商后,7月份建议继续增配建筑、家居;同时继续关注券商和周期股的交易性机会。

维稳因素逐渐弱化,市场波动见底回升,价值轮动依然继续,而中报披露期EPS成为更重要的因素。

➤ 利率中枢修复告一段落

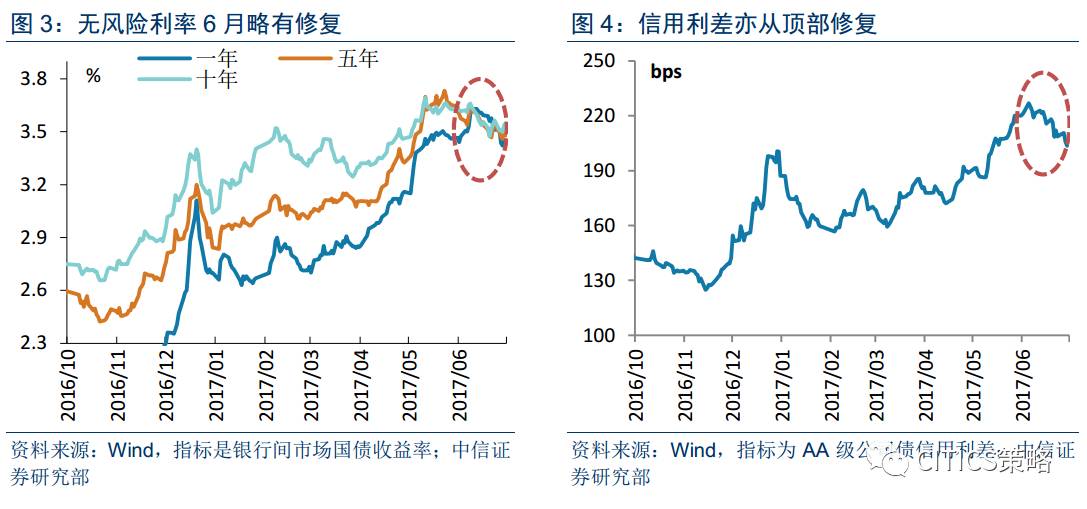

基于信用紧缩,以及由此带来的债券市场资金供应不足的判断,叠加金融监管趋严和其防风险去杠杆的方向不变,我们认为中长期利率中枢依然有上行的压力。我们5月底发布的中期策略对6月市场利率下行和A股市场修复的判断主要是基于监管节奏的变化,这种相机抉择的政策变奏主要是防范金融风险短期过快释放,更重要的是香港回归20周年前后,有一定维稳的需要。因此,6月份的利率中枢短期下行持续性并不强,6月以来的A股市场预期修复也将接近尾声。

➤

经济短期不会太差

预计2017年三季度利率整体走势震荡,A股也将进入震荡整固期,7月主要机会还是结构上的:基本面的作用相对利率(估值)提升,其中主要包括先导的行业景气指标和滞后的业绩指标(中报)。

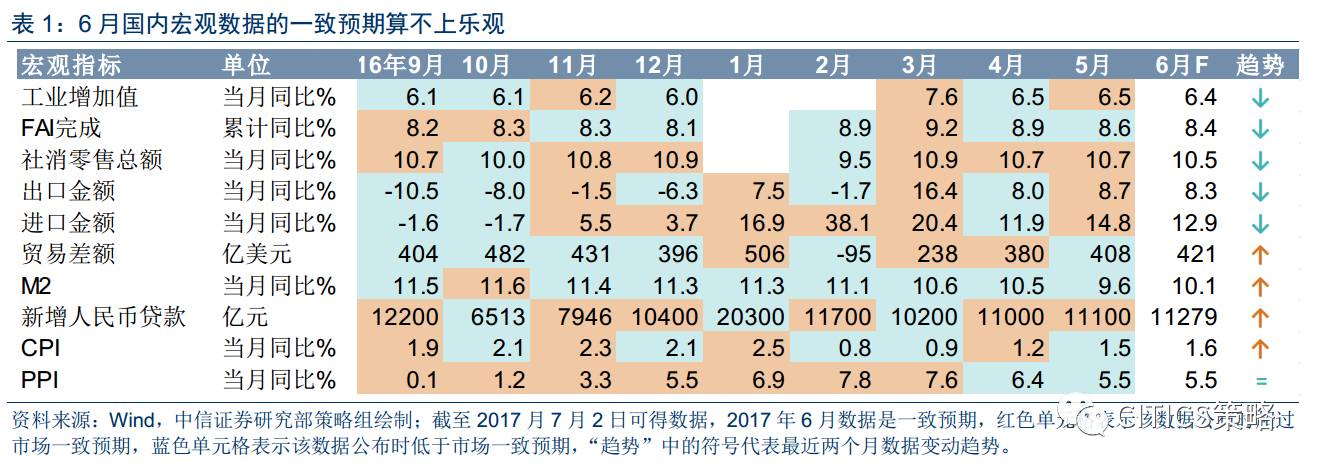

首先,从一致预期来看,市场对短期经济走势整体是偏悲观的。如下表所示,主要国内宏观指标的同比增速预期在6月份都比5月下行,只有金融和物价数据略好一些。

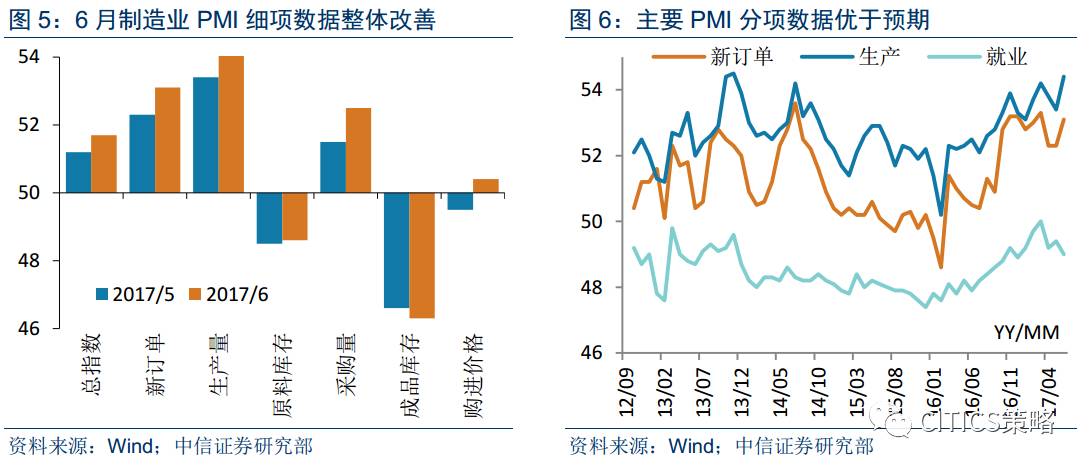

其次,短期的PMI等先导指标显示经济并不太差,略好于预期。6月的制造业PMI录得51.7,高于5月份的51.2,也高于市场预期的51。而且从分项目指数来看,新订单、生产这两个重要的分项指标依然出于2016年初以来开始的上升通道,这与全球主要发达经济体的经济复苏趋势也是一致的,短期不会明显反转。

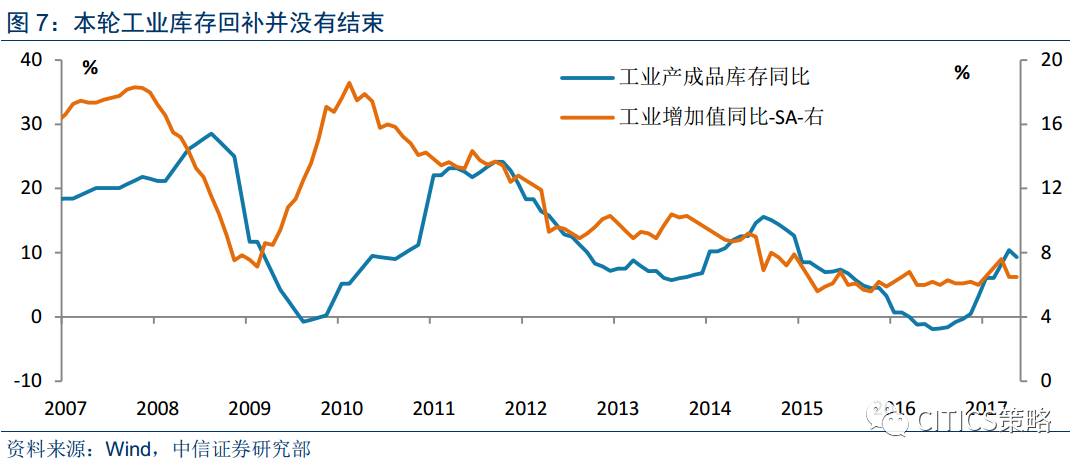

再次,市场另一类担忧是供给端的补库存可能告一段落,工业库存同比在2016年5月出现了拐点,结束了上行趋势,从4月份的10.4%回落到9.3%。如下图所示,长期来看,由于经济增速逐步回落,所以短周期的库存回补峰值逐个降低,这是正常现象,但库存指标是否会快速回落还得看中期需求(预期)。

➤

基建回暖,经济中期无虞

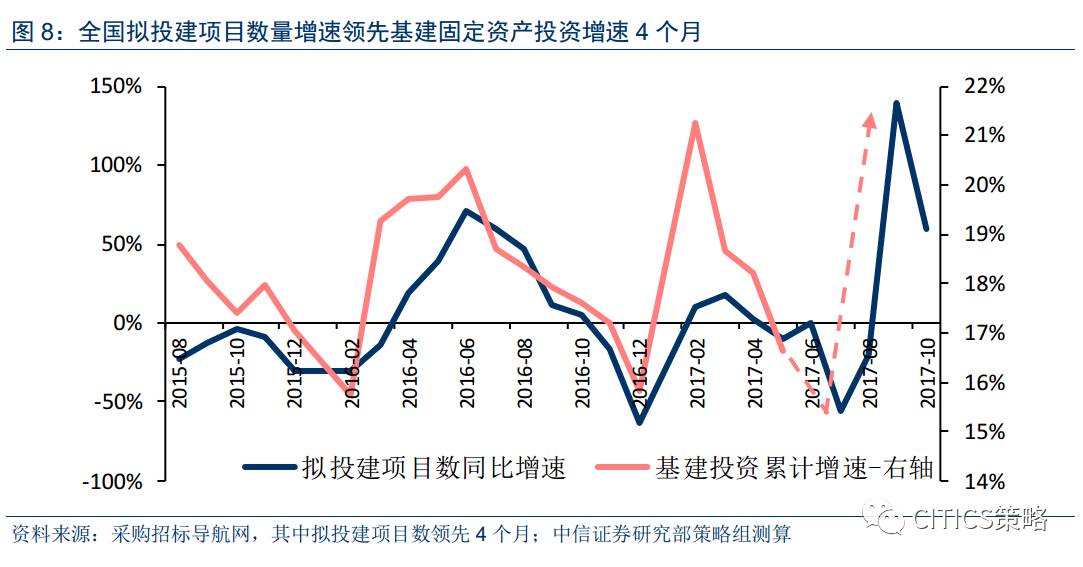

除了我们前期强调的房地产投资和外需外,中期宏观需求面超预期的亮点可能在投资主线中的基础设施建设。我们在“数据观天下”系列3月份的跟踪报告《利好出尽是利空?要看是什么数据!》(2017/3/31)提出可以通过招标网站拟新建项目、招标公告和中标公告信息来提前预判宏观、行业和个股的景气度。我们在当时提出“由于近1个季度的新增拟投建项目数同比增速出现了明显的下滑,可以判断2017年2季度的基建投资增速也会出现明显的下滑”,而近几个月的基建投资增速走势也印证了这一点。

然而,在7月2日外发的报告《数据观天下系列-月度观察(第10期):基建回暖》中,我们观察到基建回暖的信号。我们统计的全国拟投建项目总数在5月份有非常明显的提高,同比增速达到139%,而该信号一般领先基建固定资产投资同比增速4个月左右。(拟投建项目当中有69%处于“项目建议”和“编写可研”阶段,其中不少在随后会因为资金不到位等原因取消,故增速的波动幅度远大于基建投资增速)6月截至6月28日,拟投建项目总数的同比增速有所下降,但仍达到60%。

即便近期“50号文”和“87号文”对地方政府融资可能产生负面影响,我们仍然预计基建投资同比增速在9月份前后(三季度末)会阶段性见底并明显反弹,中期经济无虞。

根据我们中期策略《利率为纲、价值为本》对下半年风格的判断,市场依然偏向价值和大票,但近期大票和小票的差异相对弱化。

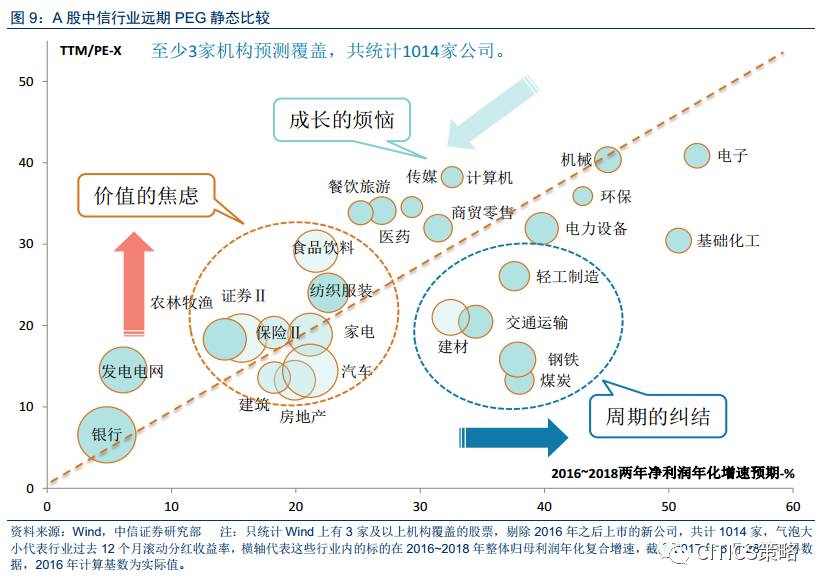

价值轮动具体的考量标准有以下三个方面。首先,静态PEG显示行业配置性价比比较高,如下图所示,即使是在“抱团”集中的价值领域,目前用远期PEG(PE/2016~2018盈利复合增长率)衡量的估值水平也是整体处于全市场平均水平而已。整体而言,静态的PEG显示建筑、地产、汽车、家电的相对配置价值更高。

其次,先导的景气指标显示EPS增速还有上升的空间,这方面价值板块中比较重要的两条主线是后地产产业链(家居、家电、汽车)和利率上行主线(保险、银行、公用事业)。

最后,滞后的盈利趋势不能太差,这主要看中报的兑现情况,在这方面白马龙头和消费板块有相对溢价。

中报密集披露期,盈利因子对市场趋势和风格的影响力将增强。首先,结合我们对非金融板块的盈利增速预测和市场对金融板块盈利增速的一致预期,预计2017年全部A股的盈利增速会从2016年的8.4%进一步上升至12.8%,这将是A股盈利增速连续第二年上行。但是,分季度来看,同比增长的高点在2016Q4,2017年各季增速逐步下行,预计Q1~Q4的增速分别为21.6%(实际值)/11.5%/10.8%/7.2%。其主要原因是价格因素(主要是PPI)同比见顶后,周期板块对盈利增速推动作用明显衰减。盈利增长对冲估值下行的能力逐步减弱。我们认为,2017年A股盈利增速虽然不弱,但中报将继续确认单季盈利增速持续下行。

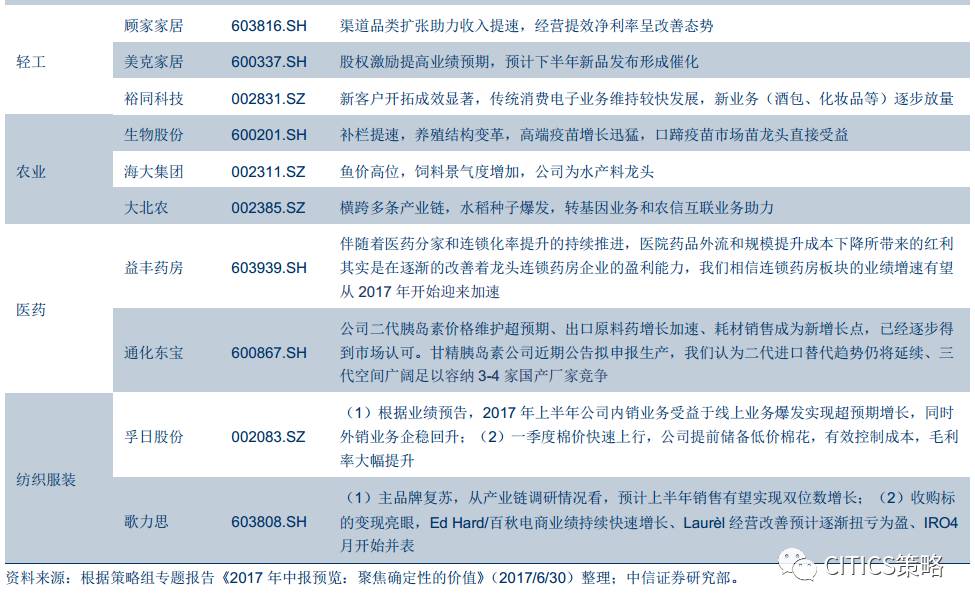

结构上,前期市场关注度和机构配置集中度较高的价值板块将成为中报重要的看点。我们在专题报告《2017年中报预览:聚焦确定性的价值》(2017/6/30)自下而上从中信证券研究部各行业研究小组中汇总了业绩展望与预测情况。首先,业绩亮点比较多的行业大都集中在价值板块。其次,周期板块虽然中报也不弱,但盈利增速毕竟与PPI同比同步往下,我们认为只有交易性机会。再次,TMT中只有近两年景气度较高的电子板块白马有亮点。具体的可能超预期标的,建议在中报披露期可以密切关注,具体行业和理由如下表所示。

➤

业绩确定+景气向上:增配建筑、家居

在7月行业板块的配置上,我们整体维持中期策略中的建议,Q3利率震荡为主,单边上行的概率较小,因此利润增长的确定性比增速本身的高低更成为投资者关注的焦点。因此紧扣业绩增长确定性这条主线,7月亮马组合的新变化是增配建筑和家居,并且把过去一段时间收益兑现比较充分的隆基股份(6月累计涨幅15.6%)与鄂武商A(6月累计涨幅12.9%)调出。

建筑行业配置的基本逻辑是建筑业签订合同金额是决定企业未来中期营收规模的关键性因素,其增速进入上行通道,业绩增长可期:1)建筑行业签订合同累计金额增速企稳回升,从2015Q3的底部2.3%上升至2017Q1的18.8%,建筑行业本年新签订合同额增速也从2015Q2的-8.9%稳步攀升至2017Q1的22.2%。2017年料将是订单大年,建筑市场回暖,未来业绩可期。2)“一带一路”与“粤港澳大湾区”概念持续催化,7月建筑行业有望受益于主题性投资机会。3)如前所述,我们的向导指标显示基建投资同比增速在9月份前后(三季度末)会阶段性见底并明显反弹。

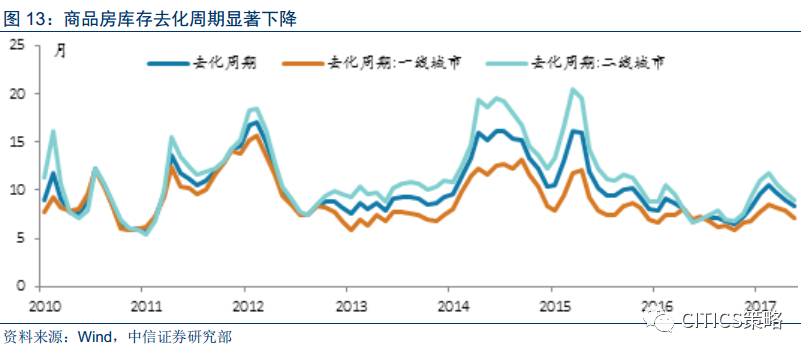

配置家居板块的原因是后地产周期下家居板块有望享受房地产去库存带来的红利,业绩增长稳定确定性强,先导指标可跟踪性强有望推升板块溢价:1)商品房库存去化效果理想,总体去化周期从2015年3月的16.2个月库存下降至2017年5月的8.3个月库存。一线与二线城市商品房去化周期下降明显,房地产景气传导至家居板块的周期为一年左右,家居板块下半年享受房地产去库存带来的红利确定性高。2)先导指标更新频率较高(月更新),可跟踪性强,弱市下有望提升业绩确定性强板块的估值水平。

➤

关注券商+周期股的交易性机会

在策略6月报中我们探讨了配置券商股的交易逻辑,总结起来就是向下空间有限,但阶段性反弹时弹性又足够大:1)绝对PB估值水平足够低,潜在下行空间有限,这符合我们下半年策略的基本基调;2)券商已经不是传统印象中的高贝塔品种,阴跌时下跌慢,但反弹时基于交易逻辑经常被当作是弹性品种。根据我们对Q3利率震荡的判断,建议关注板块阶段性反弹时券商股的交易性机会。

我们在《A股市场策略周报20170625-周期股的交易性机会》中揭示了周期股的短期交易机会。考虑到基数效应,2017H2盈利增速下行压力更大,中报压力并不大;而且,中观数据也显示,不少周期行业盈利增速回落并不明显。市场对价格预期过于悲观,期货价格深度贴水有望修复。未来大概率会出现的情景是期货价格上涨,基差收敛;从而给A股相关周期品板块带来交易性机会。

7月份亮马调入中国建筑、顾家家居,调出收益兑现较充分的隆基股份与鄂武商A,最后个股组合为:中国建筑、顾家家居、华泰证券、华侨城A、招商蛇口、中国平安、新华保险、三峡水利、大秦铁路、中远海控。

6月经济数据显著弱于预期,A股2017年中报数据普遍弱于预期;监管政策再发力,利率再次快速上行;人民币再次进入贬值通道。

常规报告:

【中信策略】7月观点:伐谋结构市,布局周期品

【中信策略】8月观点:穿越调整期,聚焦蓝筹股

【中信策略】9月观点:G20猜想:“西湖协定”和“杭州共识”

【中信策略】10月观点:寻找正能量,破局低波动

【中信策略】12月观点:市场整固,守正收官

【中信策略】2017年A股投资策略:泡沫大迁移

【中信策略】1月观点:一月反弹,看短做短

【中信策略】2月观点:周期、次新两手抓

【中信策略】3月观点:伺机而动、细选周期

【中信策略】4月观点:“中”周期领涨红四月

【中信策略】5月观点:弱市反弹,看短做长

【中信策略】6月观点:政策变奏,价值为本

【中信策略】港股市场2017年下半年投资策略:构建A-H行业逻辑关系,寻找景气“安全边际”

【中信策略】17年下半年A股策略:利率为纲,价值为本

最近周观点:

【中信策略】周观点:寻找下一个“天鹅湖”

【中信策略】周观点:再论影子银行崛起

【中信策略】周观点:价值的名义

【中信策略】周观点:利率中枢易升难降

【中信策略】周观点:监管渐缓,反弹渐近

【中信策略】周观点:减持刹车,A股换挡

【中信策略】周观点:看长做长

【中信策略】周观点:喘息期的三个矛盾

【中信策略】周观点:周期股的交易性机会