来源

|

建信期货产业研究服务

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

一、行情回顾

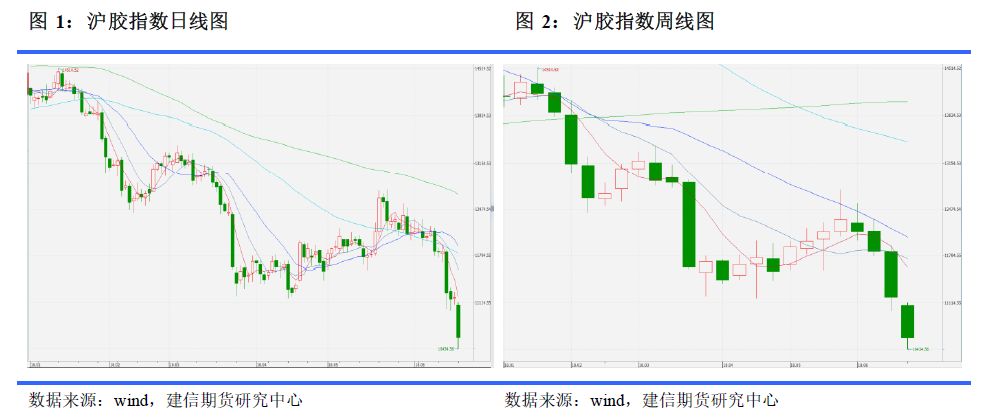

沪胶上半年基本呈现单边下跌走势,虽偶有几波小幅上涨,但最终均以连续暴跌收尾。

年初泰国方面利好频出,支撑胶价上行,消息

称泰国将对

48

个国家削减出口

30%

,此外,泰国

4

大橡胶协会同意减产

6700

吨。虽然对产量以及出口的限制幅度有限,但多头依然抓住机会组织反攻,沪胶连续数个交易日上涨,沪胶指数一度逼近

14500

点。但基本面支撑不足,泰国也未拿出实际行动,胶价高位回落。

春节前,空头利用交易所提保的机会主动增仓再度压低胶价,迫使多头离场,沪胶再度下挫,沪胶指数跌至

12500

点附近。节后首个交易日,泰国方面再度传出利好,泰国农业部部长表示拟计划在全国

3

百万莱橡胶园暂停割胶

3

个月,预计可减少

20

万吨天胶供给。消息传出后沪胶指数一度反弹至

13000

点附近。

3

月恰逢全球供应淡季,叠加泰国释放利好,市场多头情绪一度十分亢奋,然而随后中美贸易战打响,上半年最好的反弹机会被打消。

3

月

23

日,作为对美方开征关税的回应,商务部称中国计划对美国出口至中国的

128

种产品产品加征关税,市场恐慌情绪蔓延,

23

日开盘后几分钟后主力合约便触及跌停,全天虽数次开板,但最终

3

大活跃合约均以跌停收盘,后一交易日沪胶继续下挫,至此沪胶价格中枢已跌至

11500

点。

由于缺乏新的交易逻辑,沪胶展开了近半个月的震荡行情,

4

月

19

日午间,

作为对美国单方面挑起贸易战的反击,我国商务部宣布对产自美国新加坡以及欧盟的进口卤化丁基橡胶反倾销初裁结果,并要求各方缴纳保证金,虽然卤化丁基橡胶作为特种合成胶与天胶市场并无太大联系,但多头抓住消息面机会进行强力反击,当日主力大涨

5.46%

,创

2017

年

2

月以来单日最大涨幅。

5

月中旬,中美发表联合声明,表示已经达成共识,不打贸易战,并将停止互相加征关税,沪胶再度冲高,沪胶指数站上

12700

点,也创下近两个月新高。

6

月

12

日,上期所宣布

20

号胶合约已经正式立项,并将参照原油期货模式实行净价交易保税交割,并引入境外投资者。

20

号胶上市将对目前的全乳胶市场造成巨大冲击,叠加

5

月宏观数据再度不及预期以及中美贸易战重新打响,沪胶连续重挫,沪胶指数回到

11000

点以下,主力合约也创

2

年以来新低。

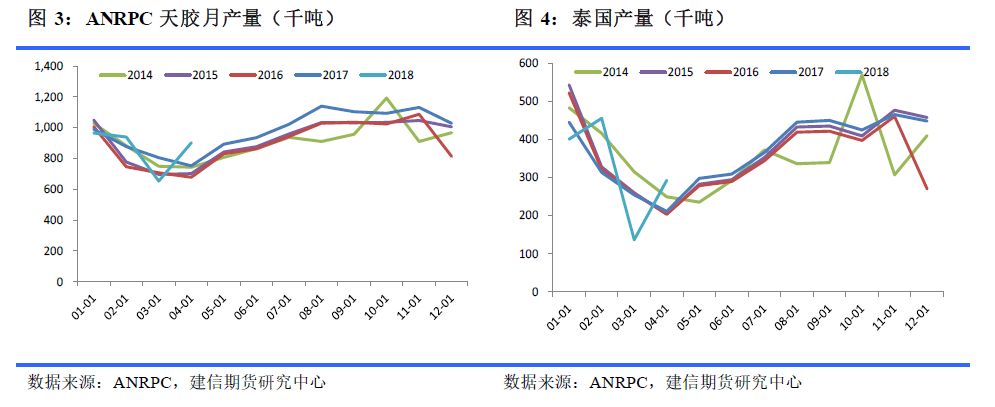

二、供给大概率增长

(一)限制出口效果有限

目前全球供应依然处于周期性旺季,橡胶树一般种下后

7

年左右可以开割,我们曾在去年的年报中通过

ANRPC

提供的新增种植面积、开割面积、翻种面积以及单产等数据测算得出

2018

年

ANRPC

天胶理论产量约为

1206.46

万吨,较

2017

年同比增长

28.91

万吨,增速

2.46%

,泰国依然是供给增量的主要来源,预计增产

26.74

万吨。从新增面积等数据来看,天胶供给端在

2019

年

-2020

年起会显著收缩,届时市场才能重新达成供需再平衡。

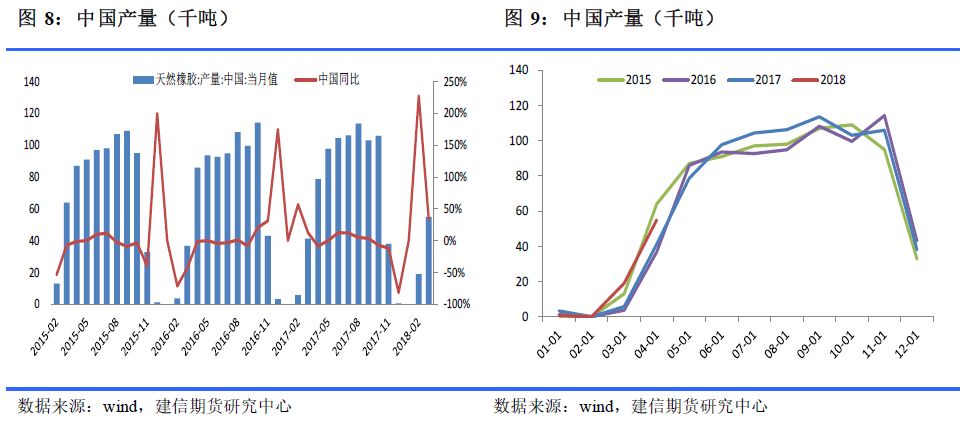

就产量而言,截至目前

ANRPC

各国增速平稳,今年前

4

个月,

ANRPC

产量累计

346.09

万吨,同比小幅增长

1.04%

,其中泰国产量

128.5

万吨,增速

4.99%

。

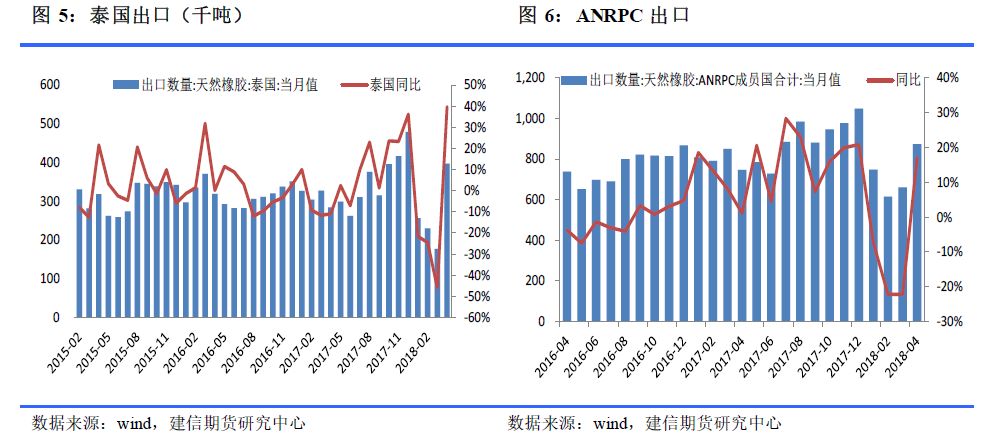

出口方面,去年底泰国、印尼及马来西亚三大主产国决定在今年

1-3

月联合实施出口限制政策,共计减少

34.9

万吨天胶出口,

其中泰国承担

23.4

万吨,印尼

9.5

万吨,马来西亚

2

万吨。从过去几次类似政策的经验来看,当时市场并未对对政策的执行力度抱有太大期望,但本次限制力度超市场预期。

根据泰国政府的说法,今年一季度泰国累计同比减少出口烟胶片、标准橡胶及复合橡胶

27.41

万吨,超额完成目标

3.92

万吨。其中

3

月出口天然橡胶

26.3

万吨,同比下降

23%

,环比下滑

15.6%

,

1

季度天胶出口累计同比下降

6.75%

。我们在前期的月报中提示过,由于三国仅仅限制了出口,而国内产量实际上有所增加,且需求也没有大幅改善,因此相关措施更多起到推迟供应高峰来临的作用,限制到期后很可能会出现集中出口现象。各国

4

月的出口数据也印证了我们的判断,

4

月

ANRPC

出口环比增长

32.07%

,同比增长

17.02%

,大量货物在

5

月底

6

月初陆续到港,对保税区库存造成较大压力。

下半年为东南亚主产区供应高峰,从过去

5

年数据来看,

ANRPC

上半年平均月产量为

83.39

万吨,而下半年月产量则达到

102.35

万吨,增幅达

22.74%

。为支撑下半年橡胶价格,今年

2

月泰国农业部部长曾透露称,计划在今年

5

月至

7

月让面积达

3

百万莱的橡胶园暂停割胶,约占境内所有橡胶种植面积的

10%

。政府将通过补贴的方式减轻农民负担,幅度在

1

莱一万铢,但具体实施情况未有后续报道。此外还需关注割胶意愿对产量的影响,近期市场再度暴跌,泰国国内胶水价格在

45

泰铢

/kg

,杯胶价格在

35

泰铢

/kg

,目前的原料价格对农民割胶意愿已经有所影响。整体而言,下半年由于季节性规律,产量继续增长依然是大概率事件,但由于目前原料价格已经处于低位,需关注主产国是否发生大规模弃割现象。

(二)国内关注国储动向

国内年均产量约

80

万吨,影响力远不及东南亚产区,且从前期了解到的情况来看,国内胶园以国营为主,割胶工需完成割胶指标才能够享受社保及养老等福利,因此原料价格对割胶意愿的影响程度相对较小。

虽然生产端国内影响力较小,但国储下半年是否会进行收抛储以及具体实施的方式均会对沪胶盘面造成较大影响。从我们前期统计的国储的收抛储历史来看,目前我国天胶国储库存约

52.3

万吨,天胶的仓储时间一般只有

2-3

年,而我国自

2010

年

4

月后便未曾进行过抛储,部分国储胶质量恶化,实际仓储量可能会小于

50

万吨。去年下半年市场曾多次传出国储即将轮储的消息,虽被证实为谣言,但考虑到国储橡胶仓储时间较长,今年下半年仍有轮储可能。从方式上来看,若轮储一般会选择先抛后收,以减轻库容压力,抛储现货将大量流入市场,对近月合约造成更大压力,而收储若选择期货市场接货,则将进一步拉大远近

价差。

三、需求仍无起色

(一)轮胎产量同比下降

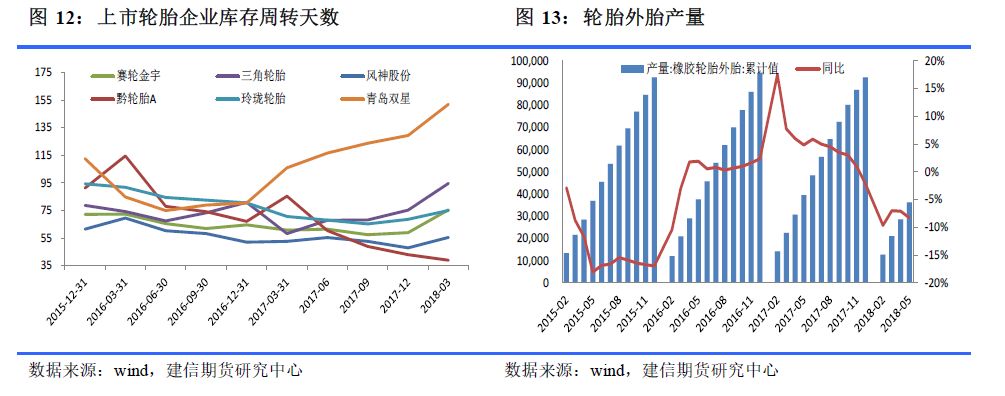

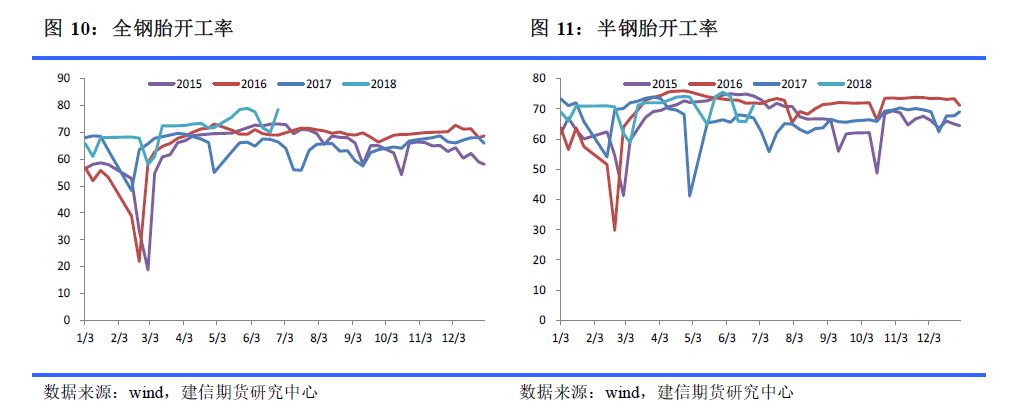

今年上半年轮胎企业开工率整体良好,截至

6

月

22

日,国内全钢胎平均开工率

70.83%

,同比增长

5.23%

;半钢胎开工率

70.11%

,同比增长

2.44%

。近期全钢胎开工甚至达到

2015

年以来最佳水平,虽然生产情况尚可,但下游需求并不理想。从

6

家上市轮胎企业的

1

季报来看,除了黔轮胎

A

外,其余各大轮企库存周转天数均呈增长趋势,其中青岛双星由

129

天上升至

152

天,三角轮胎由

75

天上升至

95

天,

6

家公司平均周转天数同比增长

9.68

天。

1

季度整体库存水平较高,销售压力较大。今年前

5

个月,国内橡胶轮胎外胎累计产量

3.62

亿条,累计同比下降

8.28%

,由于轮胎生产结构变化,实际对天胶的需求降幅小于

8.28%

,但整体而言,下游需求疲弱。

出口方面,今年前

4

个月我国轮胎出口同比小幅增长

2.38%

,结合近期了解到的情况来看今年出口市场销售要好于内销市场。

5

月欧盟宣布对自我国进口的卡客车轮胎征收反倾销税,欧盟委员会将在

2018

年

11

月宣布完整调查结论。从已经公布的税率表来看,最低税率达到

52.85

欧元

/

条,我国轮胎出口至欧盟完全失去竞争力。

2017

年欧盟出口量约占我国总出口

15%

,若终裁判定反倾销成立,将对我国出口造成较大影响。