事件:

公司发布

2018年中报,报告期内实现营业收入763.1亿元,同比下降5.5%;实现归母净利43.4亿元,对应EPS为0.88元/股,同比增长34.1%;其中扣非归母净利45.3亿元,对应EPS为0.92元/股,同比增长53.4%。

点评:

1. 一次性支出影响2018Q2业绩,2018H仍录得大幅增长。

分季度来看,

2018Q1/Q2分别实现归母净利22.3/21.1亿元,同比增长28.0%/32.0%(未重述调整),实现平稳增长。环比来看,上述一次性费用均发生在Q2,但因投资收益明显增加(浙商银行投资按权益法核算增加5.6亿元),最终致使2018Q2业绩仅环比下滑-5.4%。

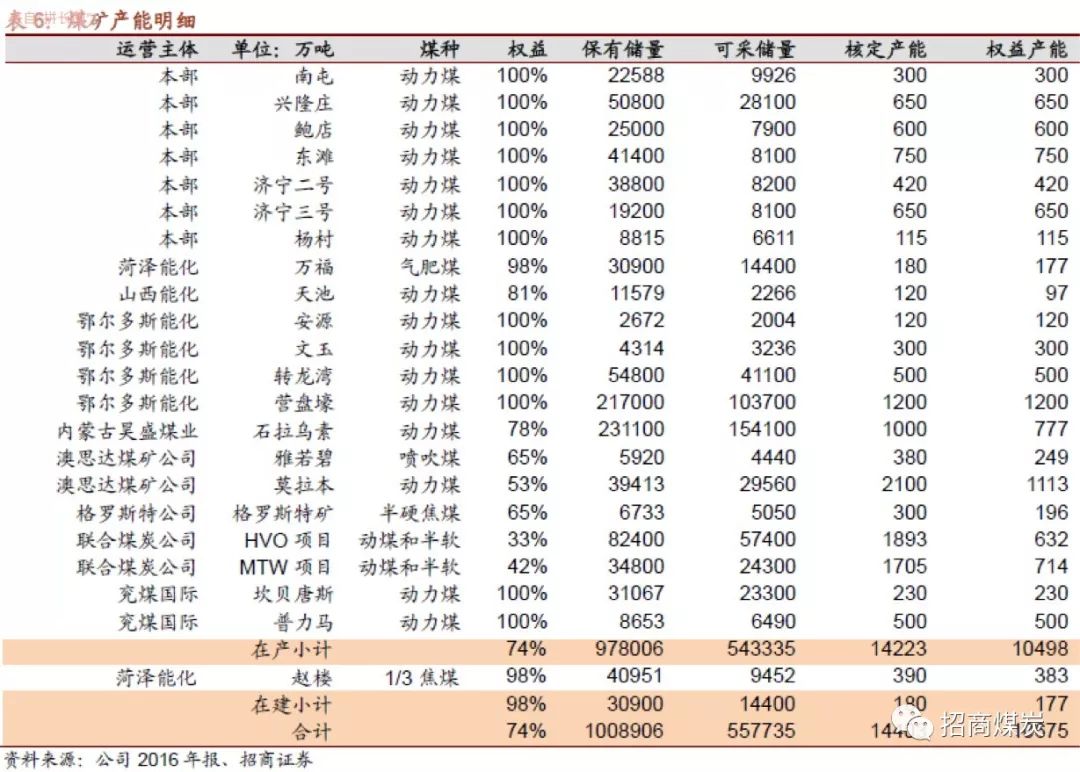

2. 煤炭:环保检查制约产量释放,兖煤澳洲为最大亮点。

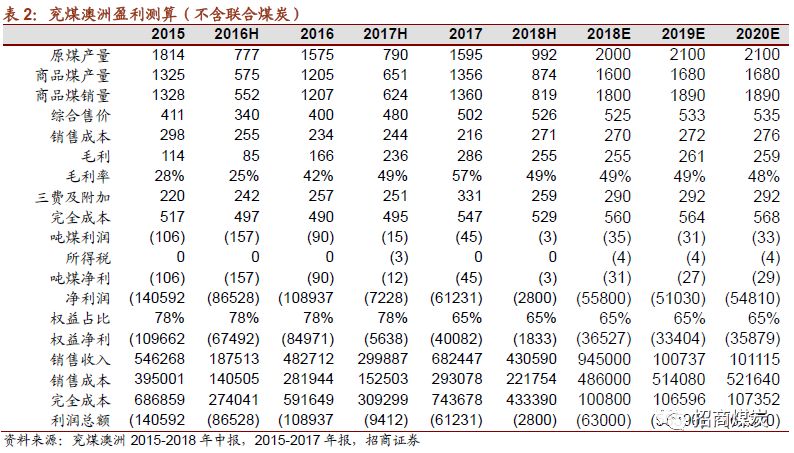

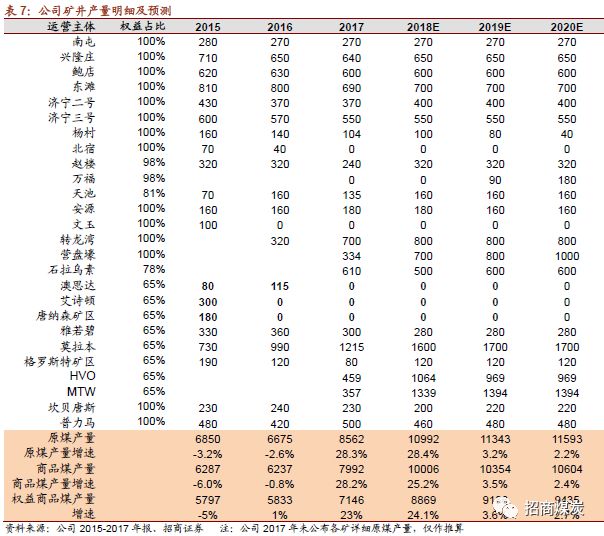

2018H公司实现原煤产量5337万吨,同比增长46.6%,主要受益于联合煤炭收购及新投矿井的逐渐达产。分季度来看,2018Q2原煤产量为2724万吨,环比微增4.2%,主要因为2018Q2内蒙古开启空前严厉的环保督查,致使公司部分矿井生产受限。2018H兖煤澳洲实现归母净利18.2亿元,成为盈利最突出的主体,其中联合煤炭贡献约18.5亿元盈利,测算吨煤净利达到224元/吨,符合我们此前的判断。扣除联合煤炭的盈利,2018H兖煤澳洲已基本实现盈亏平衡。

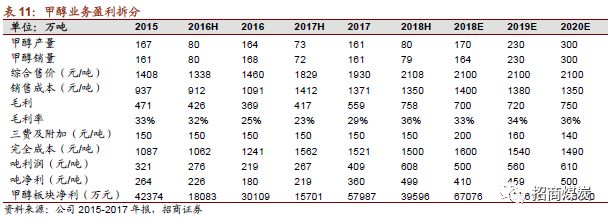

3. 非煤:甲醇业务盈利突出,投资收益大幅增加。

2018H甲醇产销量79.5/79.4万吨,同比8.3%/10.7%;综合售价2108元/吨,同比大增9.2%,销售成本反而下降4.4%至1350元/吨。测算2018H甲醇业务实现净利4.0亿元,增长151.6%。2018H投资收益达到12.5亿元,同比增长192.1%;其中,浙商银行、准东铁路、陕西未来能源化工、华电邹县合计贡献投资收益约8.5亿元,进一步为公司打开盈利空间。展望未来,投资收益有望大增至每年近20亿元水平。

4. 盈利预测及投资评级。

预计

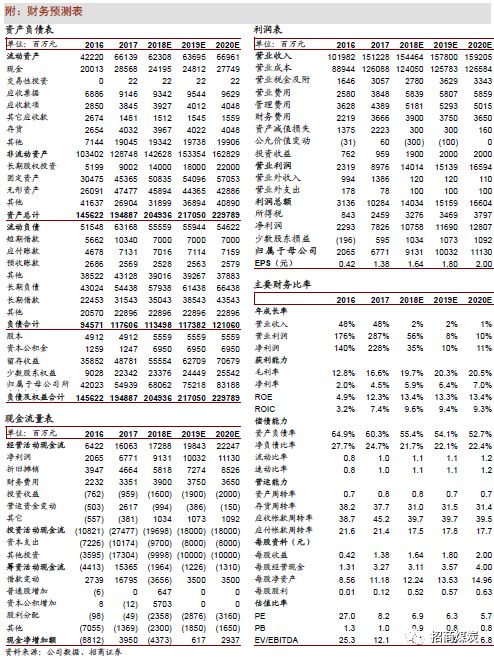

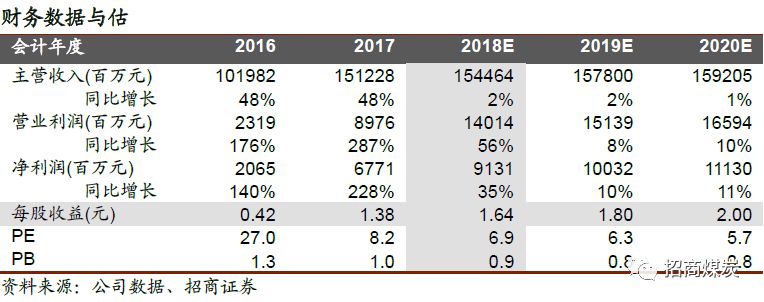

2018-2020年公司归母净利为91.3/100.3/111.3亿元,同比增长35%/10%/11%。考虑增发摊薄,预计2018-2020公司EPS为1.64/1.80/2.00,同比增长19%/10%/11%。公司目前估值处于底部,盈利增长确定性高,维持“强烈推荐-A”评级。

风险提示:煤价大幅回调;

A股增发中止;在建工程进度低于预期

●

一次性支出影响

2018Q2业绩,2018H仍录得大幅增长

2018H公司营业收入达到763.1亿元,同比下降5.5%;实现归母净利43.4亿元,对应EPS为0.88元/股,同比增长34.1%;其中扣非归母净利45.3亿元,对应EPS为0.92元/股,同比增长53.4%。报告期内,公司将社保纳入济宁市统筹管理,一次性计提10.2亿元费用,同时因出售HVO16.6%股权获得资产处置收益3.9亿元(影响归母净利1.8亿元),测算减少当期归母净利5.9亿元。

分季度来看,

2018Q1/Q2分别实现归母净利22.3/21.1亿元,同比增长28.0%/32.0%(未重述调整),实现平稳增长。环比来看,上述一次性费用均发生在Q2,但因投资收益明显增加(浙商银行投资按权益法核算增加5.6亿元),最终致使2018Q2业绩仅环比下滑-5.4%。

●

煤炭业务:兖煤澳洲为最大亮点,内蒙矿区受制环保限产

兖煤澳洲体量翻番,为公司最大亮点

报告期内,公司内蒙矿区受环保制约产量未充分释放,山东本部因一次性支出明显影响业绩,而澳洲矿区生产基本正常,其中的兖煤澳洲成为盈利最突出、改善最明显的煤炭生产主体。

2018H兖煤澳洲原煤、商品煤产量分别达到2162/1698万吨,同比大增173.7%/160.8%。分矿来看,2018H联合煤炭归属于兖煤澳洲权益原煤和商品煤产量分别为1170/824万吨,产能利用率接近100%,生产经营高度稳定。除此而外,莫拉本三期于2017年底投产后产量稳步提升,2018H原煤/商品煤产量分别达到794/713万吨(权益部分),同比大增31.2%/44.3%。考虑到莫拉本三期尚未达到满产状态,后续仍有望为兖煤澳洲持续贡献一定的产量增量。

预计

2018-2020年联合煤炭可实现归属兖煤澳洲净利稳定在33.0亿元上下,兖煤澳洲可实现净利27.4/27.9/28.1亿元,归属兖州煤业净利约为17.8/18.1/18.2亿元,一举扭转以往大亏局面,成为公司新的盈利增长点。

预计

2018-2020年联合煤炭可实现归属兖煤澳洲净利稳定在33.0亿元上下,兖煤澳洲可实现净利27.4/27.9/28.1亿元,归属兖州煤业净利约为17.8/18.1/18.2亿元,一举扭转以往大亏局面,成为公司新的盈利增长点。

环保检查二季度发力,制约产量释放

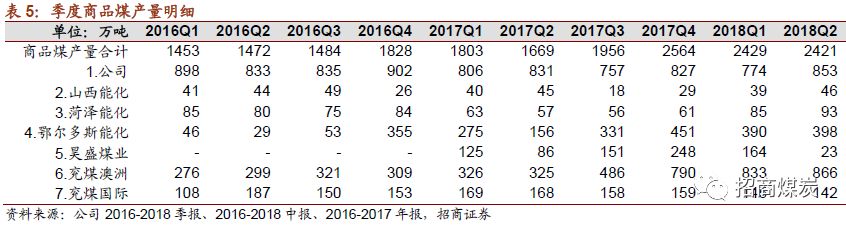

2018H公司实现原煤产量5337万吨,同比增长46.6%;商品煤产量4850万吨,同比增长39.7%,主要受益于联合煤炭收购及新投矿井的逐渐达产。环比而言,2018Q2原煤产量为2724万吨,环比微增4.2%;商品煤产量2421万吨,环比下滑0.3%。Q1因为春节因素通常为年内单季产量低点,但2018Q2产量环比增幅有限,主要因为Q2内蒙古开启空前严厉的环保督查,公司石拉乌素等矿井几乎未能正常生产。

强势增长势头不减,看好全年业绩大幅改善

自

2017Q4起,随着各大新矿的投产基本完成,公司原煤单季产量已连续稳定在2600万吨以上,步入亿吨级煤企行列;而商品煤单季产量也接近2500万吨,打消市场对公司产量增长的疑虑。目前此轮内蒙地区的环保督查已结束,公司此前受影响的矿井生产基本恢复正常,下半年产量环比改善确定性较高。

预计公司未来三年原煤产量为

10992/11343/11593万吨,同比增长28.4%/3.2%/2.2%;商品煤产量将达到 10006/10354/10604万吨,其中权益产量达到8896/9186/9435万吨,同比增长24.1%/3.6%/2.7%。

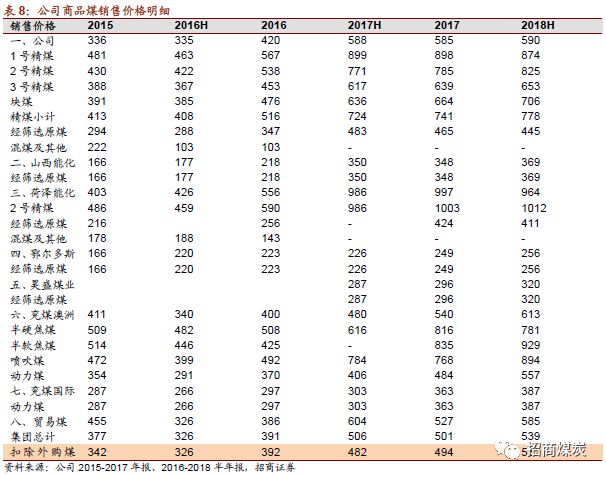

售价方面,煤价自

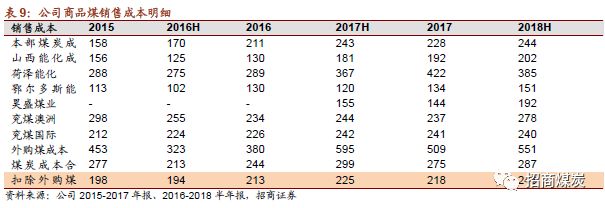

2018年以来窄幅波动,价格中枢进一步上移,公司也因此受益。扣除外购煤的影响,2018H综合售价达到532元/吨,同比大增10.4%,除行业煤价抬升外,收购售价较高的联合煤炭亦是重要原因。成本方面,扣除外购煤的影响,2018H销售成本达到243元/吨,同比上升9.0%。除去联合煤炭收购的影响,内蒙矿区产量下滑、安全投入、职工薪酬大幅增加是导致成本反弹的重要原因。

除公司本部和昊盛煤业分别受制于一次性支出及环保限产致使业绩有所下滑外,其余主体均有望在

2018年实现业绩的大幅改善。从对利润的贡献来看,公司本部、兖煤澳洲、菏泽能化成为占比前三的运营主体。预计煤炭板块2018-2020归母净利合计将达到67.1/71.1/77.7亿元,同比增长27.5%/6.1%/9.2%。

●

非煤业务:甲醇业务盈利较为稳定,投资收益大幅增加

●

非煤业务:甲醇业务盈利较为稳定,投资收益大幅增加

甲醇业务盈利稳定,榆林能化、荣信化工二期工程正积极推进

公司目前煤化工以煤制甲醇为主,

2018H产销量79.5/79.4万吨,同比变化8.3%/10.7%。测算2018H甲醇综合售价2108元/吨,同比大增9.2%;销售成本反而下降4.4%至1350元/吨,吨毛利上浮13个百分点至758元/吨,致使该项业务业绩大幅提升。测算2018H甲醇业务实现净利4.0亿元,增长151.6%。

公司目前正积极推进榆林能化、荣信化工二期工程建设。榆林能化甲醇厂二期项目形成

180万吨甲醇生产规模,并配套建设100万吨烯烃项目。荣信化工二期项目形成制备乙二醇40万吨和聚甲氧基二甲醚联产30万吨生产规模。两者预计于2019年建成投产,届时公司煤化工产业链将进一步延伸。

投资收益大幅增加

公司坚持实体经营和资本运营

“双轮驱动”,以金融资本耦合实体发展,投资收益逐渐成为利润的重要来源。2018H投资收益达到12.5亿元,同比增长192.1%;其中,浙商银行、准东铁路、陕西未来能源化工、华电邹县合计贡献投资收益约8.5亿元,进一步为公司打开盈利空间。展望未来,投资收益有望大增至每年近20亿元水平。

●

盈利预测及投资评级

预计

2018-2020年公司归母净利为91.3/100.3/111.3亿元,同比增长35%/10%/11%。考虑增发摊薄,预计2018-2020公司EPS为1.64/1.80/2.00,同比增长19%/10%/11%。公司目前估值处于底部,盈利增长确定性高,维持“强烈推荐-A”评级。

目前公司

A股增发已由证监会受理。

●

风险提示

煤价上涨引发政府逆向调控过度,公司所签长协煤比例较其他大型煤企较低,业绩受煤价影响较大;

海外子公司存有一定美元负债,若美元大幅升值,将产生大额汇兑损失;

A股增发中止;

在建煤矿、煤化工项目进度低于预期,难以兑现业绩。