来源:亿欧

作者:贾萌

【分析师观点】

1-业务饱和并不仅靠通过品牌市场占有率来判定,这依然是“无创新不生存”的时代;

2-领先的企业不会深陷某种特定市场无力自拔,也没有忽视“非此创造”的创新;

3-做行业的跟随者不如做行业的领导者或创新者。

近期各大家居家具上市企业陆续披露2017年第一季度报,除了房地产制度改革,消费升级等客观因素影响,近年来企业自身经销商店面的拓展,销售渠道多元化变革都给整个家具企业带来勃勃生机。

家具制造业连续三年放缓,部分家具品牌陷入发展瓶颈

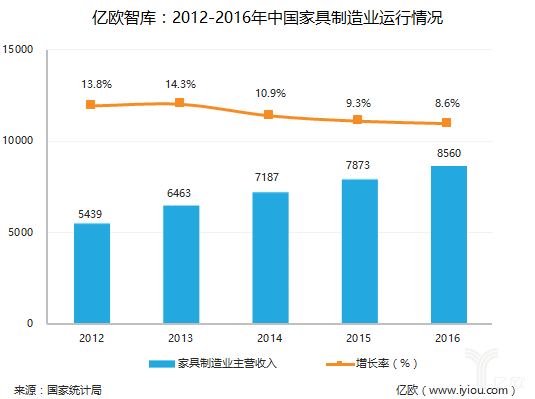

2017年2月,国家统计局公布2016年1-12月家具行业整体运营数据,从以下图表不难发现,中国家具制造业主营业务收入的增速已经连续三年放缓,中国家具业已然告别“暴涨”时代,步入稳定新常态阶段。

亿欧智库:2012-2016年中国家具制造业运行情况

部分家具制造品牌如宜华生活、德尔未来、大亚圣象营业收入自2013年起连续4年出现下滑,由于家居建材本身极其分散的本质,单品类家具品牌市场占有率逐渐趋于饱和,家具行业陷入发展瓶颈,部分品牌纷纷发展新业务来改变现状。宜华生活(曾用名:宜华木业)投资互联网品牌美乐乐、爱福窝、有住网,2016年9月收购家具巨头华达利,完善泛家居产业布局,2016年报营收同比增长24.14%;大亚圣象于2017年4月首个圣象家居体验馆落地,正式发布大家居战略,除此之外投资并参股互联网家装品牌宅尤加,2017年Q1表示营收12.59亿元,同比增长13.5%。

家居企业上市潮,定制家具成行业新宠

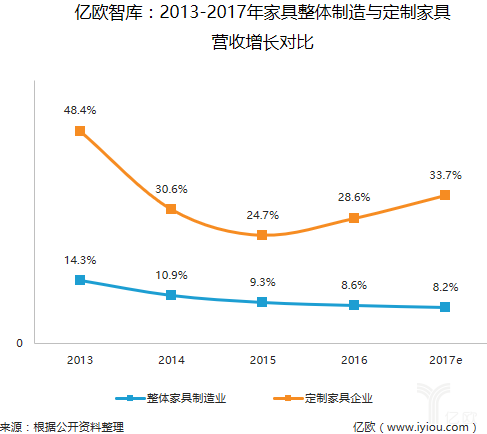

除泛家居平台类创新,2017年初定制家居品牌频繁上市成为家居行业舆论之巅,伴随消费升级对个性化需求增加,“定制热”走红整个家具建材市场。欧派家居、尚品宅配作为新秀上市品牌,市值远超索菲亚、好莱客、兔宝宝等行业元老,除此之外,伴随消费者对个性化追求需求增加,定制家具品牌营收增幅相对明显,其增长速度已经远超家具制造业整体增长水平。

亿欧智库:家具整体制造与定制家具营收对比

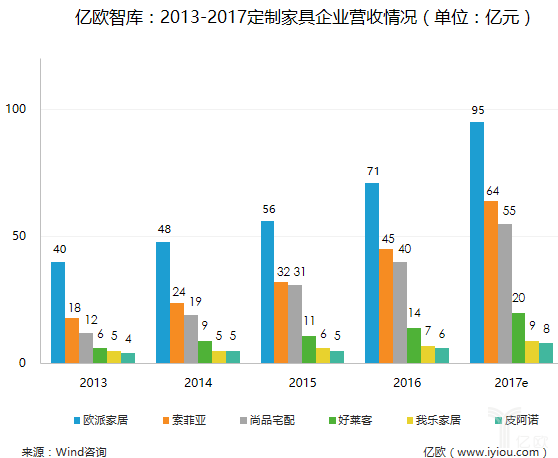

亿欧智库对主营业务为定制家具的六家上市公司2013-2017年年报进行整理,欧派家居以71亿位于榜首,主要原因是欧派旗下4710家经销商专卖店,这个数量相当于索菲亚、尚品宅配、好莱客门店之和,2017年欧派实现百亿规模并不难。从财报中了解,索菲亚、尚品宅配等品牌也在大力发展经销渠道,除此之外,扩产能,技术突破创新,发展大家居战略等都成为其主要攻破方向。

亿欧智库:定制家具企业营收情况对比

驰骋定制沙场,商业模式的创新与革命

起初家具行业在快速发展同时,随之带来的是产品的高度同质化,而现在这类产品对于更具有个性化追求的年轻消费者显然不符,定制模式作为家具行业C2B业务解决了消费者对个性化的追求,但要想在行业占据一定的市场地位所面临的挑战巨大。

定制家具相对于工厂批量生产的成品家具,对工厂柔性化智造的支撑能力要求更高,对服务要求也更高,原材料及劳力成本的上扬,效率如果得不到提升,定制家具价格居高不下,依然很难有机会超过成品家具。另外还有一点不可忽视,单品定制家具龙头企业逐渐对产品进行品类扩展,从橱柜到衣柜、卫浴、木门,以至于实现全屋定制,从目前企业营收比例来看,主品类在营收整体的占比仍超过80%,企业对新业务的资源支持,角色的转换还需要时间和用户口碑来沉淀。

在当前消费环境下,定制家具或全屋定制或将成为家具行业的主流发展趋势,除了增速高于大部分以成品为主的家具企业,也势必将夺得更高的市场份额,甚至更大的市场容量。当然,当整个行业都在讲模式创新并开始做定制业务的时候,“定制”这个词就已经失去了营销意义,回归商业本质做好产品及服务才是抢夺市场地位的最佳武器。

本文作者贾萌,亿欧专栏作者;微信:1027747430(添加时请注明“姓名-公司-职务”方便备注);转载请注明作者姓名和“来源:亿欧”;文章内容系作者个人观点,不代表亿欧对观点赞同或支持。