作者 |

土匪(微信:npg_138)

来源 | 新物流(微信ID:newlog56)

过去这十多年国内B2B物流(泛指合同物流)领域除去体系内物流公司(海尔日日顺、富士康准时达、美的安得等),做的好的企业一般都在

20~30亿

之间徘徊,一直没有出现如同美国C.H. Robinson这种服务B端客户(不含类似临沂这种批发生市场客户)

年营收过百亿美金公司

。

首先先从四个角度来主要分析为何国内这么多年没有出现服务B2B的物流巨头公司:

1. 生产企业

极度分散

,

一二线城市大品牌商聚集

(上海一家超市内一款早餐牛奶有多少品牌呢?),三四五线城市区域无品牌商聚集及少数大品牌渠道下沉(我们在不同县城的超市会看到多少款不同牙膏品牌呢?),

这样极度分散的生产企业自然带来极度分散的物流企业及出现物流断层现象

;

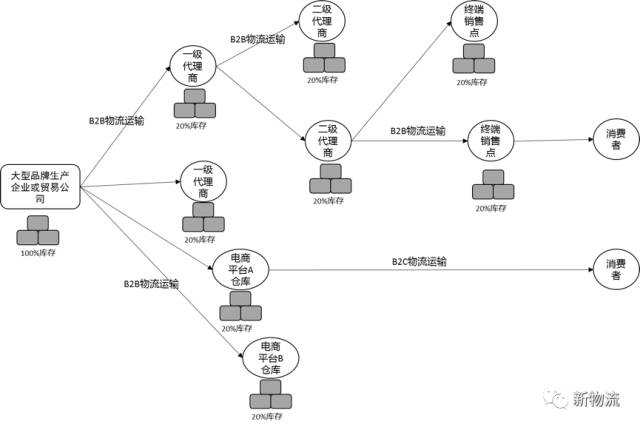

2. 大型品牌生产企业(或贸易公司)

整个渠道库存管理权的分散

,每个渠道及每一层经销商或电商平台有权支配自身的渠道库存,使

物流管理权分散到了整个渠道的不同环节

,最终导致很多小型物流公司大量存在;

3. 传统合同物流公司销售管理成本居高不下,无法让传统合同物流公司保持持续的销售增长,传统合同物流公司的竞争是

个性化服务

,最终带来的结果就是什么都可以做反而什么都不可以做,而这其中

没有标准化产品的经营思维

使销售的客情关系成为最主要因素,所以当年万络环球收购熙可物流,亚致力收购百岁,到今天的结局可以说明一切。

4. 传统合同物流公司运营管理成本核算无法到

一票制分摊体系

,导致

运营端没有社会成本对标体系

,内部财务及运营部门看相关领导“心情”进行成本分摊,物流公司运营端成本管理体系现阶段很多都还是两张皮,内部一个结算价格(用于项目利润核算),外部一个价格用于车辆成本及相关运营成本核算,只有几个别公司在探索一票制成本分摊体系中。

总结:

前端商流极度分散,后端销售分利体系、成本核算体系无法标准化,导致发展扩展瓶颈。

那么现在开启的物流公司上市、并购及货主企业一盘货供应链改革的推行,

是否会快速催化出一批上百亿服务B端的物流公司呢?

从以下几个靠谱的角度来看,我感觉当下是创造百亿级合同物流公司的好时机——

整体生活环境上,我们在进入M型社会(具体理论可以读读大前研一先生的《M型社会》),这样带来

前端生产企业或贸易公司两端分散切集中化

,M型社会的消费是

以群体阶层划分

不是以地域划分,这样大的全国品牌商要想进入消费群体(M型社会的中低层阶级),最大的市场自然面对与以前区域品牌商的竞争,这样以前两端分理隔开的市场自然会在同一群体中(无区域概念)进行遭遇战,加速大品牌商以合理的价格提供有奢华感的商品进行垄断,这样前端品牌商的积聚,后端B2B物流也会跟着积聚。

一盘货为何现在这个阶段推进呢?这个问题足够专门分析一下,后面感兴趣大家可以交流。一盘货是准备解决什么问题(从联想、美的等推出的一盘货来看)?——降低渠道库存总量,提升库存周转率,实现不同渠道库存共享(这不是共享经济吗?)

这里重点分享一下现在市场推进一盘货的三种步调:

步调一:

品牌生产企业或贸易公司线下经销商渠道一盘货的解决,主要代表是李宁服装

。李宁先生回归后主要做的就是去中间经销商库存,门店进行直营,然后实现门店库存一盘货,这种变化给物流带来的变化就是

服务区域经销商的区域小物流公司没货了,大合同物流公司协助李宁从DC或RDC直接发货到门店

;

步调二:

电商平台多商铺的库存一盘货的解决,主要代表就是阿里系

,天猫平台上品牌商的直营门店跟天猫超市的库存如何打通共享,1688上商家跟淘宝商家如何打通库存共享;

步调三:

品牌商(生产企业或贸易商)线上线下渠道同时实现一盘货,现在联想集团,美的集团主推一盘货

,当实现一盘货时,就需要满足不同渠道的需求,同时传统B2B的运输面临着将是

多批次小批量的订购需求

,如何保障服务时效的同时能够保障运输成本,这将是接下做B2B物流公司需要思考的问题。

有三种类型公司可能会借助这样机会起来:

第一种:

传统合同物流公司,通过自己建设仓配网络或收购落地配公司;

第二种:

快运&快递公司,借助原有网络,转型过来能满足这类需求;

第三种:

全国落地配网络公司,往上走来承接这种需求。

具体这三种类型公司谁能快速满足此种一盘货供应链变革的需求,后面我们也可以专门讨论,此处不做延伸。

上市